内部审计特征与内部控制质量研究

2017-05-11李惟一

李惟一

摘要: 社会经济的发展,促使国内市场竞争尤为激烈。在此背景下,各企业若要实现长远、稳定发展目标,则应加大自身关于财务工作重视力度,并通过专业人员的引进,避免财务人员“徇私舞弊”现象的出现。而为防止财务人员各类违法行为的出现,则需加强内部审计、内部控制工作的重要性。本文首先对内部审计、内部控制二者概念和关联予以分析,其次对内部审计特征与内部控制质量实施深层次剖析。

Abstract: The development of social economy has promoted the domestic market with particularly fierce competition. In this context, if the enterprises want to achieve long-term and stable development goals, they should increase their own efforts on the financial work, and through the introduction of professionals, avoid the phenomenon of financial irregularities. In order to prevent the emergence of all kinds of illegal behavior, it need to strengthen the importance of internal audit and internal control. In this paper, firstly it analyzes the two concepts and relationship of the internal audit and internal, and then carries out a deep analysis of the internal audit characteristics and the quality of internal control.

关键词: 内部审计;内部控制;特征与质量

Key words: internal audit;internal control;characteristics and quality

中图分类号:F239.45 文献标识码:A 文章编号:1006-4311(2017)15-0019-02

0 引言

财务报告作为外界了解企业经营实力、发展水平的衡量标准,但某些企业受到自身利益的驱使,出具完整性、真实性缺失的财务报告,再者企业内部会计报告重视度不足,致使企业经营活动中错误信息的涌现。尤其以上市公司为主的现代企业,内部审计工作尤为重要。对此,国家财务部《企业内部控制审计指引》、《企业内部控制基本规范》等制度的颁布,逐渐增大关于企业内部审计的重视度,以此实现企业内部控制质量评价工作的真实性。

1 内部审计与内部控制

1.1 内部审计

内部审计是指对企业经营业务、控制流程予以独立测评,并以此确定是否遵循公认方针与程序、是否符合国家规定标准、是否实现经济资源有效利用、是否体现企业组织目标等。另外,关于内部审计的特征也可表述为以下几点:内向性,即仅针对企业内部领导工作负有主要责任;独立性,即通过各部门间单独审查、评价与管理的方式,对国家利益予以严格维护;简化性,即审计流程和审计报告、审计决策与问题提出均采用简易化的方式,降低企业内部审计工作的难度系数;广泛性,即涉及企业内部各方面、各阶段经济活动审查工作;及时性,即企业内部审计实施阶段,若出现衔接或审查问题,则应在第一时间内和相关部门协商解决,降低企业经营风险。

1.2 内部控制

内部控制是指企业若要实现经营目标,通过对企业资产完整性和安全性、会计信息、资料真实性与可靠性的维护,贯彻落实企业经营方针。与此同时,企业内部控制工作的开展,能够确保企业经营活动顺利开展,在短期内获取经济利益,以此提升企业工作效率,彰显企业内部控制工作计划性、自我调整性和约束性、控制性、评价性等优势。而内部控制特征为:关联性、经常性、潜在性以及全面性;遵循原则:合法性、整体性和针对性、适应性、一贯性与经济性、发展性等七项基本原则。

1.3 二者关联

内部审计、内部控制二者关联相对密切,即具有相互依存、相辅相成的特点。其中企业内部审计工作的开展,可有效确保企业会计财务报告真实性、可靠性,还可对内部控制工作的开展产生决定性影响。现阶段,全球范围内针对企业内部制度正在不断优化,促使经济学家全面加強关于内部审计、内部控制相关性的探讨,即认定影响企业内部控制质量成因相对多样化,但其主要因素以审计规模、审计责任人为主。针对此,企业若要贯彻落实内部审计制度的重要性,则应对内部控制质量予以强化。

2 关于内部审计特征与内部控制质量思考

2.1 审计规模

从整体上来看,企业内部控制涉及控制规模、控制质量两点内容,而其更是通过内部审计强制力、约束力的方式所体现,亦可作为企业内部控制质量衡量指标。常规角度下,企业内部审计应具备相应的规模,如规模较大,则证明企业员工对审计工作的重视度,从而不断提升审计人员竞争力,再者企业各部门间互相监督原则的运用,可对企业内部潜在职能予以激发。除此之外,企业内部审计规模的大小,决定其是否能够及时发现内部控制存在的问题,即大规模内部审计工作的开展,便于企业员工对内部控制实施监督,以此提升企业内部控制质量。总之,企业内部审计规模的扩增,可有效促进其内部控制质量的优化,即内部审计、内部控制呈现正比例关系。

2.2 审计人员

企业经营活动、内部审计二者具有息息相关的优势,而其审计人员素质、专业能力对审计质量起着决定性作用。对此,企业在开展内部审计工作时,需将审计人员专业能力作为工作核心,即对审计人员专业素养、专业能力有着严格规定。

第一,充足经验。企业内部审计、内部控制工作均属于财务工作的范畴,若审计人员缺少工作经验与阅历,则会出现审计结果误差,从而对企业经济决策造成影响。例如:针对企业内部审计工作,经验或阅历充足的审计人员,能够在短时间内依据自身经验对审计问题予以合理应对,而经验过少的审计人员,往往会受到多角度因素的制约,但能力强和经验少的审计人员除外。

第二,资质。对于企业内部审计人员,自身资质和审计质量有着密切关联,如资质较优的人员,可对企业所涉及的财务、金融等知识予以全面解读,同时在审计期间可实现思维发散性思考,从而有利于企业内部审计工作的开展。另外,职称也是对审计人员资质水平、专业素养的核心体现,例如:获取注册会计师、国际注册内部审计师等职称的审计人员,专业水平较高于普通审计人员。

第三,学历。关于审计师学历问题,也会对企业内部审计质量造成影响。其原因在于:审计师学历高低,可真实反映其受教育程度,从而对审计师教育广阔度、综合素质、专业能力均存在不同程度的差异。

总之,以企业经营发展的角度,内部审计人员专业能力的提高,可为审计工作的开展提供助力,同时也有利于企业内部控制质量的优化或提升,加之可及时发现内部控制问题,将企业经营风险控制在标准范围内。

2.3 管理体制

企业内部审计、内部控制工作应以管理体制作為辅助项目,例如:某企业在2016年初,为提升自身工作效果与职能优势,对审计部门实施优化与调整,即对“统一管理、分级负责”管理体制的体现。而在此期间,审计部门负责企业内部整体审计工作,再者对审计服务、人员业务实施指导,以此贯彻落实企业经营发展目标。该种企业管理体制的运用,能够实现职责明确、政令畅通的目的,便于企业内部审计规范化管理、内部控制质量的提升。

2.4 企业发展方向

审计产品营销模式的运用,可对企业内部审计价值、方向予以明确诠释。近几年,随着集团公司、综合型公司的推进,促使企业管理、风险管理、内部审计工作尤为重要,即以高水平、高效率、高质量的企业内部审计工作,成为企业生产发展的新方向。对此,企业若要实现长远发展,在内部审计工作应采用“审时度势”、“化压为动”、“以挑战为机遇”发展模式,使其形成“高精度”内部审计,从而满足企业经营决策、经营管理、经营作业等环节需求。

3 实证探究

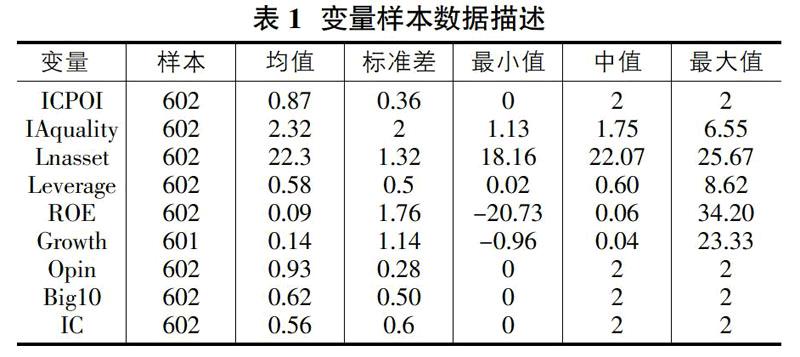

笔者以本市上市公司为例,通过对样本数据的筛选,阐述内部审计和内部控制工作的意义。首先,该公司控制变量为总资产(Lnasset)、资产负债率(Leverage)、净资产收益率(ROE)、财务报告审计意见(Opin)、营业收入增长率(Growth)、事务所规模(Big10)、内部控制缺陷(IC)。其次,模型建立:ICPOI=β0+β1IAquality+β2Lnasset+β3Leverage+β4ROE+β5Growth+β6Opin+β7Big10+β8IC+ε。再次,变量样本数据描述,如表1所示。最后,探究结果。在针对内部审计、内部控制质量关系探究中,可知需以内部审计衡量指标设计为前提,通过主成分分析法的方式,判断内部控制质量指标,而其相关性的假设,应以变量模型构建为前提,对样本数据予以收集,使其形成样本数据观测值,通过stata13描述统计、相关性分析、多重线性检验、多元回归分析、稳健检验的方式,可对内部审计和内部控制控制的关系予以进一步论证,从而为企业经营决策奠定基础。

4 结束语

通过对企业内部审计特征与内部控制质量的分析,可知其在企业经营管理中占据决定性地位。对此,各企业应在不断发展期间,强化内部审计的重要性,通过对其审计工作的优化,提高内部控制质量的意义,如扩大审计规模、提高审计人员专业能力、优化管理体制、“精品”审计等措施的开展,贯彻落实企业可持续发展战略方针。

参考文献:

[1]齐卉.内部审计特征与内部控制质量关系探讨[J].经济管理:文摘版,2015(9):240-241.

[2]方红星,陈娇娇,于巧叶.内部控制审计收费的影响因素研究[J].审计与经济研究,2016,31(4):21-29.

[3]郑伟,徐萌萌,戚广武.内部审计质量与控制活动有效性研究——基于内部审计与内部控制的耦合关系及沪市上市公司经验证据[J].审计研究,2014(6):100-107.

[4]张静.加强内部审计质量控制对策研究[J].合作经济与科技,2014(11):60-61.

[5]郭春林.基于签字注册会计师特征与独立审计质量的实证研究[J].经济问题,2014(1):102-109.

[6]龚晓利.非营利组织内部审计质量控制问题研究[J].中国内部审计,2015(3):32-35.