企业碳信息披露:现状、问题及对策*

——基于2015年深市上市公司年报的统计分析

2017-05-11武汉大学经济与管理学院魏玉平江汉大学商学院

武汉大学经济与管理学院 魏玉平 江汉大学商学院 杨 梦

企业碳信息披露:现状、问题及对策*

——基于2015年深市上市公司年报的统计分析

武汉大学经济与管理学院 魏玉平 江汉大学商学院 杨 梦

本文以2015年深圳证券交易所主板上市的476家上市公司为样本,对其中25家年报中披露碳信息的企业2012-2015年年报碳信息的行业、事项、项目、质量和动态变化进行了统计分析,发现企业碳信息披露存在的问题。并提出了相关解决对策,确保披露信息的质量。

碳会计 碳信息披露 上市公司

一、引言

随着全球气候问题的日益突出和碳排放约束机制及交易机制的完善,越来越多的企业面临碳排放的约束,开展低碳经济活动,形成碳信息。在低碳经济条件下,企业的碳战略、碳活动、碳交易带来的风险和机遇都是利益相关者进行碳决策的依据。中国在巴黎气候大会上做出了碳减排承诺,并在G20西湖峰会上,与美国共同签署了巴黎协议。中国要主动减排并兑现减排承诺,就必须发展低碳经济。而在低碳经济下,中国企业必将面临越来越严格的碳排放管制,需要采取低碳发展战略,披露碳信息,从而形成自愿碳信息披露、较低的碳融资成本和较高的企业绩效之间的良性互动。但是,中国企业碳信息披露尚处于无标准自愿披露阶段,急需规范和完善。近年来,国内外学者对中国碳会计信息披露框架和影响因素进行了较为系统的研究,但由于受到研究样本和分析方法的限制,系统研究中国企业碳信息披露的文献较少。陈华、王海燕、荆新(2013)以2011年沪深上市公司为样本对中国企业碳信息披露的现状进行了研究,但没有提出解决对策;王蕾、赵伟(2015)对中国碳会计信息披露进行了定性研究,但缺乏实证支撑。为了深入系统了解中国企业碳会计信息披露现状、存在的问题及解决对策,本文以2015年年底在深证证券交易所(简称深交所)主板A股上市的467家公司为样本,通过对这467家上市公司的年度财务报告碳信息披露的人工查阅和统计分析,总结出了25家碳信息披露企业碳信息披露的现状、存在的问题,并提出了解决对策。

二、相关文献评述

近年来,国内外学者就企业碳信息披露影响因素、碳信息披露质量与财务绩效以及两类碳信息披露进行了研究,中国学者还对中国碳信息披露框架和现状进行了研究。

(一)企业碳信息披露的影响因素 Laura Le Luo,Laura Le Luo,Qingliang Tang(2016)基于33个国家的1762家公司的样本发现,文化维度的男性气质,权力距离和不确定性规避的强烈程度和碳披露倾向持续相关,文化增量的影响超出经济和监管激励措施。Le Luo,Yi-Chen Lan,Qingliang Tang(2012)调查了全球500家公司如何应对气候变化的挑战以及他们的碳披露战略,发现气候变化披露的主要驱动力来自公众和政府,而不是来自其他国家的主要股东和债权人等利益相关者。Jane Andrewa,Corinne Corteseb(2011)发现了自主碳信息披露在气候变化相关决策中的作用,初步研究结果表明,方法多样性的基础碳披露可能会阻碍气候变化相关数据的有用性。Jonas Grauela,Daniel Gotthardtb(2016)研究结果表明,环境管制和法律起源是碳信息披露的重要解释因素,比除规模外所有测试的企业级变量更具有解释力。Joseph Ufere Kalua,b,Alias Buanga,Godwin Uche Aliaghaa(2016)基于在马来西亚证券交易所市场上市的126个房地产行业公司2013年年度报告,对自愿碳信息披露的影响因素进行建模分析,结果表明,社会和金融市场是碳披露的关键决定因素,而经济和制度因素并没有对自愿性碳披露有显著的影响。其结果与合法性理论和代理理论是一致的。Martin Freedmana,Bikki Jaggib(2005)基于120个最大的(在收入方面)公众公司采用内容分析法构建加权指数和不加权信息披露指数,结果表明,批准气候变化协议国家的公司有更高的披露指标;更大的公司披露更详细的污染信息。George Halkosa,Antonis Skouloudisb(2016)基于希腊经营的最大的100家公司的Logit回归模型,发现订阅外部开发的自愿行动,国际影响力以及在环境敏感的部门经营是重要影响气候变化披露的变量。

(二)碳信息披露质量与财务绩效 碳信息披露质量与财务绩效有两种理论可以解释,一种是信号理论,该理论认为碳信息披露质量与财务绩效正相关;另一种是合规性理论,该理论认为碳信息披露质量与财务绩效负相关。LeLuoa,Qingliang Tangb(2014)基于对英国、美国和澳大利亚的474个样本公司的研究结果表明,碳信息披露和绩效之间存在显著的正相关。这一结果与信号理论是一致的。国内学者基于不同的样本,研究碳信息披露质量与财务绩效的关系,得出相反的结论。李秀玉、史亚雅(2016)利用上证社会责任指数成分股的企业碳信息披露和财务数据,研究表明碳信息披露质量的提高,可以提高企业的财务绩效,并且这种影响效应存在跨期性;碳信息披露质量对非国有上市公司财务绩效的影响比国有上市公司的影响效果要好;政治关联度较高的企业碳信息披露质量比较低,而高管团队中高管在高碳行业的任职经历能提高企业的碳信息披露质量。刘翠(2015)研究表明,碳业绩与碳信息披露间显著负相关,前期碳信息披露与当期碳业绩显著负相关。曾晓、韩金红(2016)以2012-2014年中国CDP报告的企业为研究样本,分析了当前环境下企业碳信息披露水平对企业价值的影响,发现企业碳信息披露水平与企业价值负相关,同时,对于重污染行业的企业,碳信息披露对企业价值的影响更为显著。研究表明,不同业绩的公司会处于不同目的进行碳信息披露。贺建刚(2011)以CDP对世界500强公司的调查数据为样本,实证分析碳信息披露的透明度及管理绩效,研究发现,企业披露碳信息的主动性和透明度日益提高,降低了信息环境的不确定性,有助于为投资者提供有用的决策信息。

(三)两类碳会计信息披露 碳信息披露有自愿碳信息披露和强制碳信息披露两种类型,两类碳信息披露公司所受的影响因素和特点不同。Daniel C.Matisoff(2013)研究评估了两种类型的信息披露计划的有效性,政府的强制性碳报告计划和自愿性碳披露项目,测量每个程序对工厂级碳排放量,工厂级碳强度和工厂级碳输出的影响发现,没有程序产生了一个工厂级的碳排放量,排放强度或输出的影响。Eun-Hee Kima,Thomas P.Lyonb(2011)使用能源部的自愿温室气体登记处的数据,第一次建立整合经济和政治激励的联合减排和信息披露决策模型,发现在该计划的参与者从事高选择性报告的公司随着时间的推移,增加排放,但报告减少;与对照相比,非参与者随着时间的推移减少排放量。

(四)我国碳信息披露的研究 我国碳信息披露的研究主要集中在理论框架方面,其次是对现状的研究。陈华、王海燕、荆新(2013)对深沪A股上市公司2011年年报中自愿性碳信息披露现状进行了分析,发现我国碳信息披露存在结构散乱、行业差异较大、披露数量与质量不对称等特征。郭海芳(2011)从披露的目标、要求、内容、模式、审计制度5个方面探讨了企业低碳信息披露的理论框架。张彩平、肖序(2010)阐述了CDP的主要内容、存在的主要问题,然后借鉴国际CDP的经验,初步建立了符合我国碳排放交易实际情况的碳信息披露框架:碳排放核算(收集排放数据、分析排放数据、碳排放报告)、碳排放管理(确定减排项目、实施减排计划、减排成效报告)、碳减排审计(碳减排数据审计、碳减排信用鉴定、碳配额交付审计)。王攀娜(2014)分析了2010年与2011年样本公司碳信息披露指数、项目及行业分布。钟凤英、杨滨健(2015)构建了核算模块、报告模块、管理模块、审计模块与应用模块协同作用的企业碳信息披露框架,从立法保障、主体参与、标准制定、第三方审计等角度提出了碳信息披露框架的支撑机制,以提高我国企业碳信息披露效果和碳管理绩效等。王蕾、赵伟(2015)在低碳经济视角下针对我国低碳方面起步晚、耗能高、产出低的弊端,对碳信息披露的现状进行了分析并提出了改进建议。

碳会计信息披露受文化、公众和政府压力、环境管制和法律起源、社会和金融市场、企业所在国是否批准气候变化协议、企业的国际影响力以及是否在环境敏感的部门经营等因素的影响,不同业绩的公司基于合规性要求和信号传递的考虑,均会进行碳信息披露,因此,碳信息披露和财务业绩之间存在或正或负的关系。我国坚持低碳发展战略,并向国际社会郑重做出自主性减排承诺,我国是CDM项目的最大参与国,我国也在积极建设全国碳市场。而碳信息披露一方面反映了企业是否将发展低碳经济作为自身的发展战略,同时也对利益相关者做出正确的决策提供相关信息,因此,研究我国企业碳信息披露具有重要意义。现有的研究主要集中在我国碳会计信息披露框架和影响因素方面,而关于碳会计信息披露现状的研究在样本选取方面要不存在自我选择偏向,要不局限于1年的样本,缺乏基于上市公司连续几年全样本的中国碳信息披露研究,缺乏对我国企业碳信息披露现状、问题及对策进行的系统研究。

三、企业碳信息披露现状

为研究我国企业碳信息披露的现状及存在的问题,本文们选取了2015年年底在深证证券交易所主板上市的467家公司,并对467家上市公司的年度财务报告进行了人工查阅和统计,一共统计出25家上市公司在2015年的年度报告中披露了相关碳信息。为了进一步了解2015年碳信息披露的25家上市公司碳信息披露的动态发展变化,我们又对这25家上市公司2012-2014年的年报进行阅读和统计。2012 -2015年深证证券交易所主板25家碳信息披露上市公司碳信息披露状况如表1所示。以表1所列的统计信息为基础,笔者对25家碳信息披露企业的碳信息披露状况系统分析如下。

(一)2015年碳信息披露企业的行业分布特点 由表2可以看出,深证证券交易所主板A股上市公司各行业碳信息披露整体水平均比较低,碳信息披露的行业分化较为严重,呈现两端低中间高的倒“U”型分布,也就是说,碳排放较低和较高的行业碳信息披露较少,而有一定碳排放的行业碳信息披露较多。从绝对数量来看,深证证券交易所主板上市公司碳信息披露最多的行业是制造业和水电煤气业,其次是运输仓储、房地产业等,而碳排放较高的采矿业没有企业披露碳排放信息;从披露企业数占行业总数的比例来看,仓储运输业、水电煤气业、住宿餐饮业、建筑业较高,信息技术业、金融业、商务服务业、文化传播业没有企业披露碳排放信息。

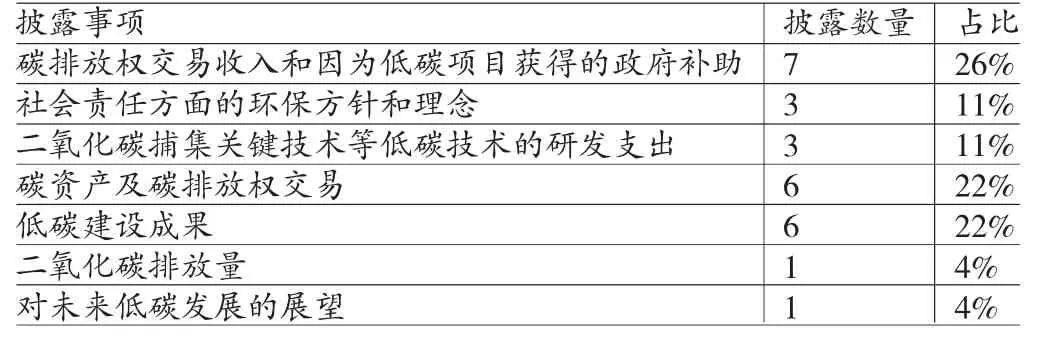

(二)2015年碳信息披露事项 从2015年年报披露的碳信息事项来看,披露最多的信息是碳排放权交易收入和低碳项目获得的政府补助,说明在碳排放交易试点省市,控排企业可以获得政府碳排放配额,并将多余的配额出售获得碳排放交易收入,另外,政府鼓励企业发展低碳经济,对低碳项目给予政府补贴。披露较多的信息是碳资产及碳排放权交易以及低碳建设成果,说明控排企业在发展低碳经济方面做出了一定的努力,并取得了一定的成果。有11%的企业披露社会责任方面的环保方针和理念,说明控排企业管理当局从战略层面重视低碳经济。有11%的企业披露二氧化碳捕集关键技术等低碳技术的研发支出,说明一部分控排企业重视碳技术的研发。只有4%的企业披露二氧化碳排放量,说明控排企业对碳排放披露不充分,有必要对碳信息披露进行管制。只有4%的企业披露对未来低碳发展的展望,说明控排企业对未来低碳发展战略规划比较缺乏,披露也不充分(如表3所示)。

表2 2015年25家碳信息披露上市公司碳信息披露行业分布状况

表3 2015年25家碳信息披露上市公司碳信息披露事项分布状况

(三)2015年碳信息披露内容 从碳信息披露内容来看,只有8%的企业披露与碳排放有关的风险、机遇及应对战略与方针政策,说明很多企业没有将碳排放纳入企业战略,或没有披露低碳发展战略。只有8%的企业披露企业碳排放量,说明很多企业没有自愿披露碳排放量,有必要强制企业披露碳排放量。有40%的企业披露企业实施的碳减排举措与绩效,说明很多企业比较自愿披露碳绩效,而非碳排放,披露信息呈现非对称特点。只有8%的企业披露企业碳交易,说明企业参与碳交易还不够活跃,这也是试点碳市场不活跃的原因之一。有36%的企业披露其他相关碳信息,说明很多企业碳信息披露不统一。没有一家企业披露碳信息审计鉴证,说明在自愿披露下,没有企业进行碳信息审计鉴证(如表4所示)。

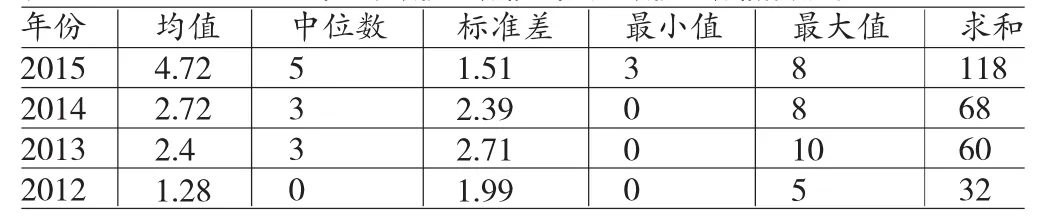

(四)2012-2015年碳信息披露指数分布及变化趋势和社会责任信息披露计量方法类似,碳信息披露方法主要有声誉评分法、指数法、内容分析法等。本文借鉴陈华、王海燕、荆新(2013)采用的指数法来计算2012-2015年深证证券交易所主板25家碳信息披露上市公司碳信息披露指数。具体计量方法是对上述碳信息自愿披露的六项内容分别从三个维度(显著性、量化性、时间性)对碳信息质量予以评价,最后计算出每个企业碳信息披露指数(见表5)。通过对表5的进一步分析可以发现中国企业碳信息披露的质量及趋势。从指数分布来看,25家碳信息披露上市公司碳信息披露指数均较低,最大值仅为10分,如果碳信息自愿披露六项内容均披露,且达到最好水平的话,碳信息披露指数最大值是54分。2012-2015年,信息披露指数均值在逐年提高,主要是因为碳信息披露的公司数量在逐年增加,而碳信息披露没有明显的变化。从指数标准差来看,2013年以来,碳信息披露指数标准差越来越小,说明各企业碳信息披露水平差异在缩小。

表4 2015年25家碳信息披露上市公司碳信息披露项目分布

表5 2012-2015年25家碳信息披露上市公司碳信息披露指数分析

(五)碳信息披露企业数量的动态变化 2012年以来,披露碳信息的企业数量在逐年增加,除穗恒运A在2013年进行了碳信息披露但2014年没有进行碳信息披露外,所有25家企业均经历了由没有进行碳信息披露到进行碳信息披露的过程。整体的披露状况在逐年好转。如表6所示,在2015年25家披露碳信息的企业当中,2012年有8家企业披露碳信息,2013年有13家企业披露,2014年有16家企业披露。

四、企业碳信息披露存在的问题

(一)碳自愿信息披露不足,行业间差距大 我们对2015年深证证券交易所主板467家上市公司的年报进行分析研究后发现,只有25家企业披露了碳信息,披露比率不足5.4%,说明中国上市公司自愿碳信息披露企业数目很少,这也和自愿参加CDP项目调查的中国企业数少的结果相一致。从行业来看,很多行业尤其是高碳排放行业的企业没有披露碳信息。

(二)碳信息披露以定性为主,质量不高 通过对表1的分析发现,在25家披露碳信息的企业年报中披露的碳信息质量不高,主要表现为如下方面:一是多数的碳信息仅为定性描述(文字性的简单介绍或笼统说明),很少提供定量信息;二是信息决策相关性低,很少提供涉及气候变化给企业带来的碳负债风险、政府管制风险等对利益相关者决策影响较大的信息;三是多注重表外信息,仅在报表的附注、重要事项中用文字性描述一些大体策略和行动方向,表内信息披露严重不足,只有极少数企业通过财务报表数据披露碳定量信息;四是没有充分披露符合确认和计量要求的各项碳会计要素及其他相关信息,无法保证碳信息的完整性、真实性、准确性和及时性。

表6 2012-2015年25家碳信息披露上市公司碳信息披露年度变化情况

(三)碳信息披露缺乏统一规范,结构散乱 环境财务会计和碳财务会计有些理论问题还存在分歧,也没有全球统一的会计准则可以遵循。中国虽然制定了碳会计核算准则,但还在征求意见阶段,没有执行,中国也没有强制性的碳信息披露规范,碳信息披露的内容、方式和程序没有形成统一的标准。正是由于碳会计准则的缺乏和不统一,导致碳会计核算的不统一,如碳资产的确认与计量、政府碳补贴的确认和计量没有统一;也正是由于碳信息披露标准的缺乏,导致碳信息披露的结构散乱。

(四)监督力度不够,监管体系不健全 由于碳会计准则还没有正式颁布,也由于全国碳市场还未建成,强制性的碳减排管制还没有在全国统一建立起来,因此,目前还没有强制性的碳信息披露制度。与此同时,由于目前中国的企业碳信息披露还处于自愿阶段,也没有设立专门的审计机构独立开展碳审计鉴证,碳信息的真实性和公允性难以保证。

五、企业碳信息披露完善对策

(一)加强碳会计理论研究,制定碳会计准则和强制性碳信息披露制度 加强碳足迹的测算方法、碳资产和对应科目的确认与计量方法、碳价格的影响因素及形成机制、碳市场的形成机制、碳配额的分配理论依据与方法研究,为加强碳管制与碳会计核算奠定了理论基础。尽快完善我国碳准则体系草案,加快颁布碳准则体系,使我国企业碳会计核算有统一的准则,促进碳信息的可比性和相关性。进一步加强我国碳信息披露理论研究,适时颁布强制性的碳信息披露制度,使企业碳信息披露有章可循。

(二)加强碳排放管制,建立企业发展低碳经济和自愿披露碳信息的动力机制 政府要严格界定碳排放权,强化碳排放管制,促使企业建立低碳发展的内在动力机制。何玉、唐清亮、王开田(2014)研究发现,资本成本与碳信息披露负相关,这符合自愿披露理论预测,碳信息披露与碳业绩负相关,这与合法性理论预测一致。研究表明,碳信息披露是企业的理性选择。企业披露碳信息旨在减轻合法性压力,降低资本成本。基于此,我们认为,现阶段应该对企业自愿碳信息披露给予奖励,调动企业的积极性;长期而言,应该发展低碳经济,建立低碳社会,弘扬低碳文化,让企业将低碳战略和自愿碳信息披露内化为企业战略,从而促进企业形成自愿充分碳信息披露,较低的碳融资成本和较高企业绩效之间的良性互动机制。

(三)开展碳会计审计业务,确保披露信息质量 随着全球碳减排管制的日益严格和碳减排市场机制的建立和发展,企业的低碳发展对企业战略管理和可持续发展产生巨大的影响,企业低碳发展相关碳不确定性和碳风险信息成为利益相关者决策的重要依据。因此,低碳社会需要高质量的碳信息披露,以促进利益相关者碳相关的决策,从而形成低碳经济社会发展的机制。碳信息只有经过核证后,才能确保数据真实可靠和碳交易活动的公平进行。基于此,政府可以建立碳信息保障机制,成立碳信息鉴证机构,核证企业碳排放量,管理企业碳信息披露活动与碳交易活动。在鉴证机构核证碳排放量的同时,政府还可以授权鼓励部分有条件的会计师事务所开展碳信息审计业务,推进碳信息体系的进一步建设。

六、结论

我国要实现低碳经济发展,就应该让碳控排企业充分披露碳信息,帮助利益相关者识别碳风险,甄别好项目,提高投融资效率和资源配置效率,从而促进企业实施低碳发展战略,提高低碳竞争力。本文以深交所上市公司为样本,通过人工阅读年报识别碳信息披露企业,并通过描述性统计分析研究企业碳信息披露的现状及存在的问题,并提出对策。以2015年深交所上市公司为样本,相比以CDP项目公司为样本更能反映企业碳信息披露状况,避免自我选择的偏误;另外,分析了2012-2015年企业碳信息披露的发展变化,能够动态反映企业碳信息披露发展变化趋势。由于受人工阅读效率所限,本文并没有将上海证券交易所上市公司纳入研究样本,也没有对我国企业碳信息披露的地域特征进行分析。企业碳信息披露是企业低碳战略管理的应有之义,今后应该将企业碳信息披露纳入企业低碳战略管理会计框架中进行研究。

*本文系湖北省教育厅人文社科项目“中国城镇社会养老保险基金投资管制与投资策略研究——以湖北省为例”(项目编号:SZ-2012-9)、湖北省人文社科重点研究基地——武汉城市圈制造业发展研究中心2016年公开招标项目“经济新常态下武汉城市圈制造业上市公司发展评价研究”(项目编号:15)阶段性研究成果,并获湖北省高校优势特色学科群“城市圈经济与产业集成管理”建设经费资助。

[1]陈华、王海燕、荆新:《中国企业碳信息披露:内容界定、计量方法和现状研究》,《会计研究》2013年第12期。

[2]李秀玉、史亚雅:《绿色发展、碳信息披露质量与财务绩效》,《经济管理》2016年第7期。

[3]刘翠:《可持续发展视角下的企业碳会计信息披露影响因素》,《财会月刊》2015年第21期。

[4]曾晓、韩金红:《碳信息披露、行业性质与企业价值——基于2012-2014年CDP中国报告的实证研究》,《财会通讯》2016年第18期。

[5]贺建刚:《碳信息披露、透明度与管理绩效》,《财经论丛》2011年第4期。

[6]张彩平、肖序:《国际碳信息披露及其对我国的启示》,《财务与金融》2010年第3期。

[7]王攀娜:《关于我国上市公司碳信息披露的分析与思考》,《财务与会计》2014年第1期。

[8]钟凤英、杨滨健:《我国企业碳信息披露的框架建构与支撑机制研究》,《东北师大学报(哲学社会科学版)》2015年第4期。

[9]王蕾、赵伟:《低碳经济视角下我国碳会计信息披露现状及建议》,《绿色会计》2015年第9期。

[10]孙武峰:《我国企业碳信息披露现状及对策》,《合作经济与科技》2015年第5期。

[11]陈莉:《国际碳信息披露项目的基本框架及对我国的启示》,《商业会计》2011年第19期。

[12]范晓愚:《我国企业社会责任信息披露现状及优化对策分析》,《财经界》(学术版)2014年第17期

[13]Laura Le Luo,Qingliang Tang:Does National Culture Influence Corporate Carbon Disclosure Propensity.Journal Finternattonal Accanting Research,2016,17(47).

[14]Le Luo,Yi-Chen Lan,Qingliang Tang:Corporate Incentives to Disclose Carbon Information.Evidence from the CDP Global 500 Report.Journal of International Financial Management&Accounting,2012.

[作者魏玉平系武汉大学经济与管理学院博士研究生]

(编辑 张 芬)