产权性质、会计稳健性与企业风险承担

2017-05-10谢以恒沈菊琴

谢以恒,沈菊琴

(河海大学 商学院,江苏 南京 211100)

产权性质、会计稳健性与企业风险承担

谢以恒,沈菊琴

(河海大学 商学院,江苏 南京 211100)

以2010—2014年沪深A 股上市公司为样本,实证检验了会计稳健性对企业风险承担的影响,研究发现,会计稳健性会显著抑制企业风险承担水平,这在中小型企业里表现得尤为突出;相比国有企业,非国有企业会计稳健性对企业风险承担的抑制作用更为显著。这意味着,会计稳健性在企业投资决策中的作用并不完全是积极的,这为近年来以FASB为代表的会计准则制定机构对会计稳健性所持的否定态度提供了经验证据,拓展了相关研究,并对企业的投资决策也有一定的现实启示意义。

会计稳健性;风险承担;产权性质;抑制

风险承担反映了企业管理者在投资决策过程中,对那些预期收益和预期现金流充满不确定性投资项目的选择[1]。如果企业具有越高的风险承担水平,则意味着管理者越不愿意放弃高风险但预期净现值为正的投资机会。因此具有高风险承担水平的企业往往表现出更多的研发投资倾向,企业的创新性越高,则越具有竞争优势[2]。诸多研究证实企业风险承担水平的提升能促进企业绩效和企业价值的提升[3-4]。企业的风险承担受到多种因素的影响。近年来,更多的学者聚焦于公司治理机制对企业风险承担的影响,主要从股权结构、董事会治理、管理层激励、管理层特征等角度去分析,而较少有学者从会计治理角度来探讨其对企业风险承担的影响。

会计稳健性是会计信息质量的一项重要特征,诸多研究已证实其会影响企业的投资行为[5-6]。有学者指出会计稳健性也许会促使风险厌恶型管理者倾向于接受低风险的投资项目而放弃高风险的投资项目,即使该高风险投资项目净现值为正[7-8]。这意味着会计稳健性也许会加剧企业管理者对风险项目的规避,从而弱化企业的风险承担水平。CHANG等[9]以美国的上市公司进行实证检验后发现,会计稳健性会抑制企业高风险的创新项目投资。会计稳健性是否会影响企业的风险承担,以及如何影响企业的风险承担,是一个关于会计方法如何影响企业投资行为的新问题,有必要对其进行有针对性的研究和讨论,以期丰富相关研究成果。不同于西方资本主义的成熟市场,中国上市企业很大一部分企业由国有企业转制而成,国有上市企业由于存在所有者缺位、债务软约束和内部人控制等问题,导致企业管理层缺乏有效制约,其认知偏差往往会影响到企业的会计政策选择,进而影响企业的风险承担。为了更全面地认识会计稳健性在企业投资决策中的作用,笔者在研究会计稳健性与企业风险承担关系时,将加入产权性质这一相关因素。

1 理论分析与研究假设

1.1 会计稳健性对企业风险承担的影响

较多学者提出经理人的代理会影响企业风险承担。高风险项目往往具有前期投入大、期限长、未来收益不确定等特征。JOHN等[10]认为管理层为了更安全地追求自身利益,往往会牺牲股东的利益,最终放弃风险高但净现值为正的投资项目,使公司体现出较低的风险承担水平,并认为会计稳健性会加剧这种倾向。会计稳健性是指企业在确认损失与收益时存在着不对称,即企业对于损失会及时进行确认,而对于收益则要具有确实的证据时才会进行确认[11]。会计稳健性要求将支出及时反映在会计盈余中,而高风险项目的前期大额支出往往会使会计指标恶化加速。会计指标的恶化一方面会增加经理人的短期业绩压力,另一方面债权人为确保本金与利息的安全,将加大对公司的干预和监督,从而引起企业融资成本增加,这些都会促使管理层放弃高风险项目的投资。再者,风险高的投资项目失败的可能性较高,项目一旦投资失败,会计稳健性要求及时确认投资损失,管理者将自己承担投资损失的责任,却不能通过延迟确认损失将其责任转移给后任管理者,这可能会促使现任管理者为避免投资失败所带来的私人成本的增加, 放弃净现值为正的高风险项目。基于上述分析,笔者提出假设H1:

H1 会计稳健性会抑制企业风险承担。

1.2 产权性质对会计稳健性与风险承担关系的影响

笔者认为国有与民营上市公司会计稳健性与风险承担的关系可能因为以下原因而产生差异。首先,从股东-经理层契约看,国有公司中对管理层进行监督的通常是政府官员,由于缺乏现金流量权的激励,这些政府官员不可能像私有股东那样严格监督管理层[12]。因此国有控股上市公司面临着内部人员控制、政府干预等突出的治理问题,而这些问题会影响到企业的会计稳健性[13]。其次,从债权契约来看,银行对国有企业的贷款往往有一定的政策性色彩,或者出于政府的行政干预,而并非是一种市场行为,这就导致银行对国有上市公司的债务监管十分有限,国有公司提供稳健会计信息的动力不足[14]。因此,在相同条件下,民营企业受会计稳健性的制约要比国有控股企业大,因此会计稳健性对民营企业投资行为的影响更大。再次,国有企业主要集中在传统制造业等行业,而民营企业主要集中在高科技等新兴产业,故民营企业的风险承担水平往往较国有企业高,故民营企业的会计稳健性对其风险承担的抑制效应较国有企业更为明显。鉴于此,笔者提出假设H2:

H2 相比国有企业,民营企业的会计稳健性对企业风险承担的抑制作用更为显著。

2 研究设计

2.1 样本和数据来源

笔者选取2010—2014年沪深两市A股上市公司作为研究样本,为了使数据更具有效性,防止异常数据对研究结果的影响,笔者对样本做如下处理:①剔除金融企业;②剔除当年IPO的上市公司;③剔除异常数据和数据缺失的样本;④剔除ST、*ST、暂停上市、退市的企业样本。经过筛选最终得到1 333家样本公司数据。为了排除异常值的干扰,对主要变量在上下1%处进行了Winsorized处理。所有变量数据均来自于CSMAR数据库,并使用统计软件Stata 12.0来处理数据。

2.2 模型构建与变量设计

为了验证笔者提出的假设,建立了以下模型:

α7HHIi,t+Yeart+Industryi,t+εi,t

(1)

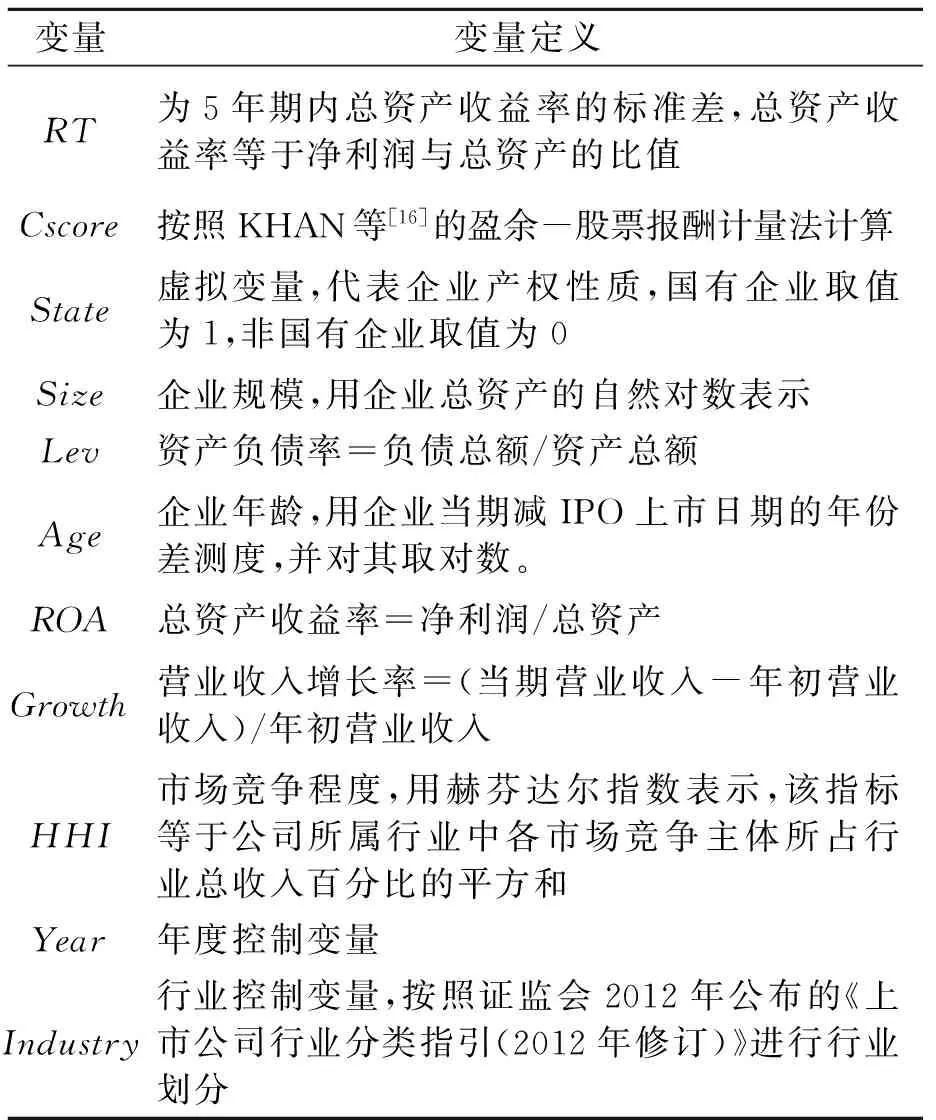

式中:RT为企业风险承担;i代表企业;t代表时段。现有文献一般使用企业盈利的波动性来衡量企业风险承担,借鉴文献[1]的研究,采用5年期企业年度盈利波动性来衡量企业风险承担水平(即企业5年内资产收益率(ROA)的标准差)。为了剔除行业因素的影响,对企业每一年的ROA用该年度的行业均值进行了调整,接着计算企业在每个观测时段内经行业调整的ROA的标准差,用以衡量企业对应时段的风险承担水平。会计稳健性Cscore为主要解释变量,企业规模(Size)、资产负债率(Lev)、企业年龄(Age)、资产收益率(ROA)、营业收入增长率(Growth)、市场竞争程度(HHI)等变量也会影响企业风险承担[15],故引入这些变量作为控制变量。此外,还加入了年度和行业两个控制变量。各变量定义如表1所示。

表1 变量定义表

为了度量企业产权性质对会计稳健性与风险承担关系的影响,笔者在模型(1) 的基础上加入了代表企业产权性质的虚拟变量State和交乘项CscoreState,从而构建了模型(2)。若企业为国有企业,则State=1;否则,State=0。如果非国有企业的会计稳健性对企业风险承担的抑制作用较国有企业强,则交乘项CscoreState的预期系数应该较Cscore的系数大。

RTi,t=α0+α1Cscorei,t+α2Statei,t+

α3CscoreStatei,t+α4Sizei,t+α5Levi,t+α6Agei,t+

α7ROAi,t+α8Growthi,t+α9HHIi,t+

Yeart+Industryi,t+εi,t

(2)

2.3 描述性统计

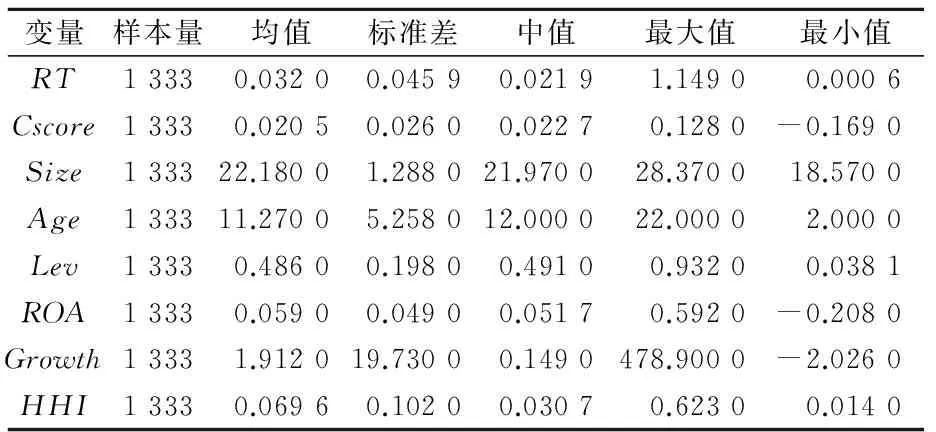

主要变量的描述性统计如表2所示。从表2可看出笔者所选样本企业的风险承担水平的中位数和均值分别为0.021 9和0.032 0,中位数小于均值,这说明超过一半样本企业的风险承担水平低于均值。FACCIO等[17]通过统计发现世界上其他主要国家的企业在1999—2007年风险承担水平的均值和中位数分别为0.048 0和0.037 0,明显高于我国企业风险承担水平的平均值和中位数,这说明我国企业风险承担水平并不乐观。会计稳健性Cscore的中位数和均值分别为0.022 7和0.020 5,超过一半样本企业的会计稳健性水平高于均值,表明我国上市公司的会计政策基本呈现稳健状态。

表2 主要变量的描述性统计

3 实证结果分析

3.1 会计稳健性对企业风险承担的影响

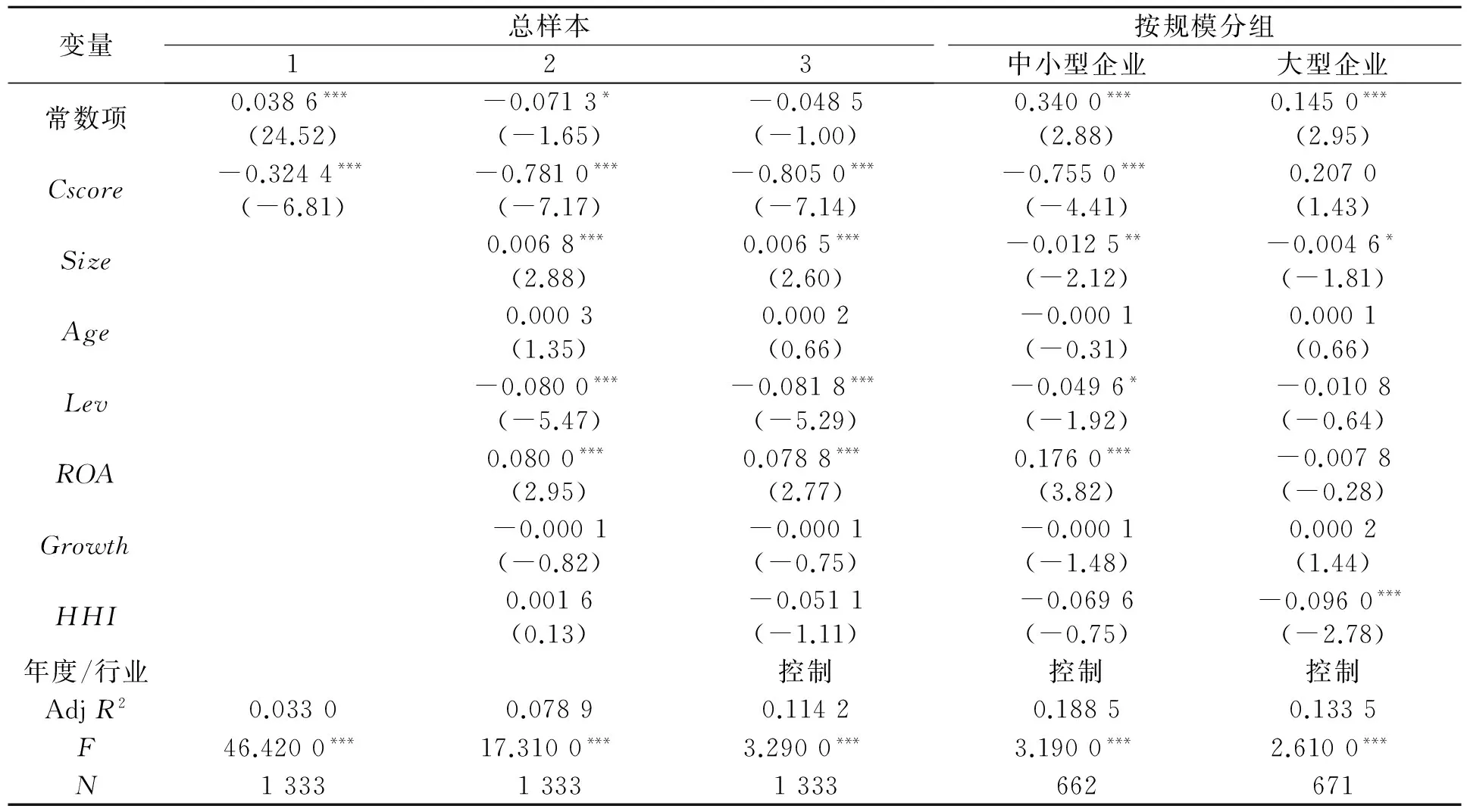

会计稳健性与企业风险承担相关关系的检验结果如表3所示。为了使所得结果更加稳健,通过逐步加入控制变量的方式进行检验。由表3可知,在不加任何控制变量时,单独让Cscore与RT进行回归,发现Cscore的系数在1%的水平上显著为负,这与预期一致,说明会计稳健性会显著抑制企业风险承担。在逐步加入控制变量的过程中,发现Cscore的系数仍然在1%的水平上显著为负,这进一步验证了假设H1。以企业规模的中位数为准将全样本分为中小型企业和大型企业两组,对所形成的子样本进行分组回归分析,如表3所示。从回归结果来看,中小型企业子样本组的Cscore系数在1%的水平上显著为负,而大型企业不具有统计意义上的显著性。该结果表明,会计稳健性对企业风险承担的抑制作用主要发生在中

表3 会计稳健性对企业风险承担的影响

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

小型企业,这可能与我国企业固有的制度环境有关,我国中小企业主要以民营企业为主,而有研究表明民营企业的会计稳健性显著高于国有企业,这就导致以民营企业为主的中小型企业的会计稳健性对企业风险承担的抑制作用要显著高于大型企业。

3.2 产权性质对会计稳健性与企业风险承担关系的影响

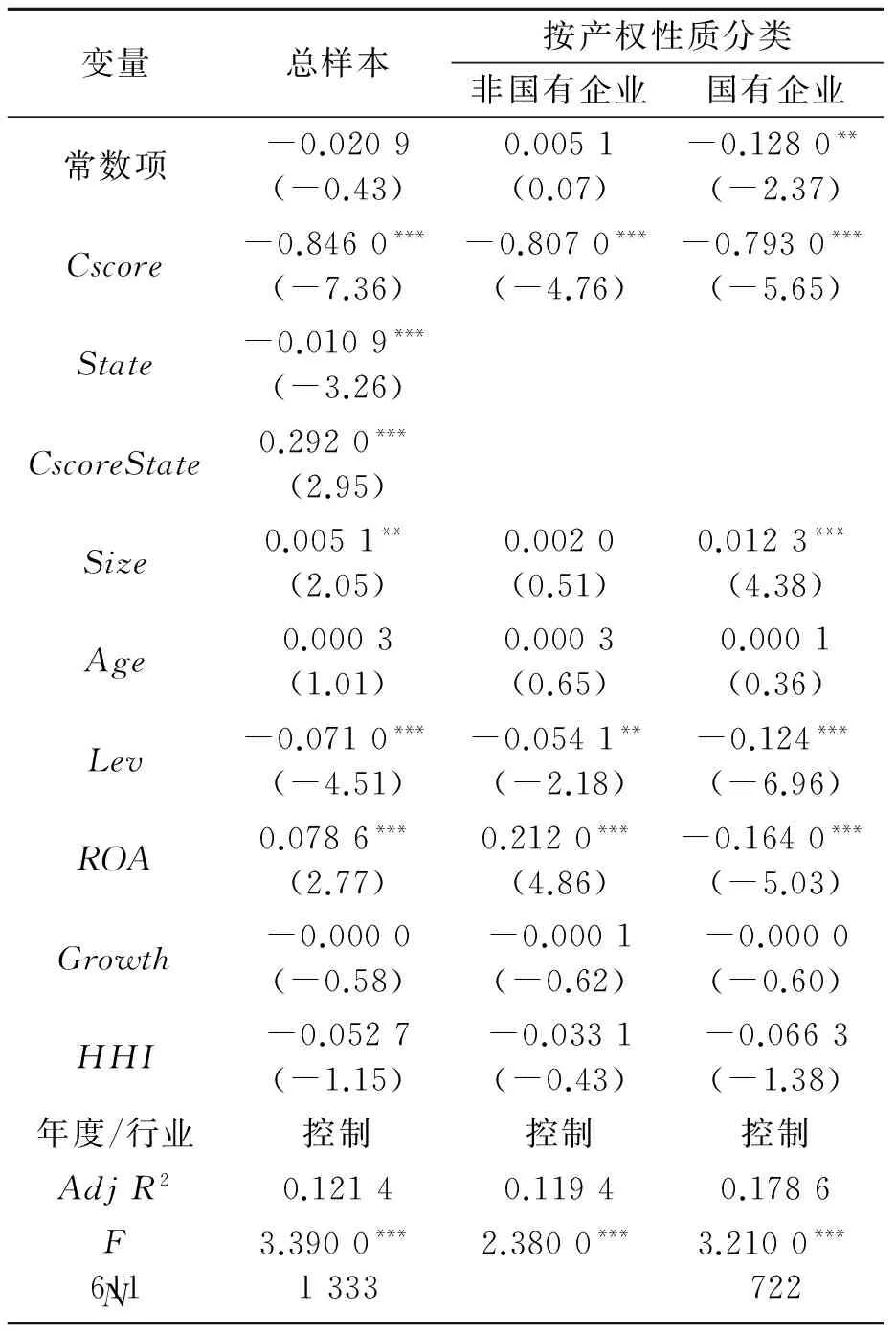

在上述回归的基础上,对全样本企业采用模型(2)来检验产权性质对会计稳健性与企业风险承担关系的影响,结果如表4所示。由表4可看出,交乘项CscoreState的系数显著大于Cscore的系数,这说明相比国有企业,非国有企业会计稳健性对企业风险承担的抑制作用更为显著,验证了假设H2。对企业按产权性质进行分组,采用模型(1)进行国有和非国有企业的分组回归,如表4所示,可以看出非国有企业组的Cscore系数为-0.807 0,国有企业组的Cscore系数为-0.793 0,两系数值均在1%水平下显著;且从系数值来看,非国有企业组Cscore系数的绝对值明显大于国有企业组,这说明相比国有企业,非国有企业会计稳健性对企业风险承担的抑制作用更为显著,与前面的结论一致。

表4 产权性质对会计稳健性与企业风险承担关系的影响

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

4 稳健性检验

为使研究结果更具可靠性,笔者还进行了一系列稳健性检验。为避免由于变量计量偏差对结论产生影响,采用改进的盈余-股票报酬计量法进行测度会计稳健性,笔者又使用BALL等提出应计-现金流关系计量法计量会计稳健性,重新测试结果,发现结果未改变。同时,借鉴解维敏等[18]的研究,采用年股票收益率的标准差来计量企业风险承担,重新测试结果,发现结果未改变。在某种程度上,风险承担还意味着企业具有更多的长期性、价值性的投资,故进一步以企业年度资本性支出来作为风险承担水平的测度指标,重新测试结果,发现检验结果仍与前面的结果相一致。

5 结论

笔者分析了会计稳健性与企业风险承担的关系,以2010—2014年沪深A股上市公司为样本,以5年期企业年度盈利波动性衡量企业风险承担水平,并利用改进的盈余-股票报酬计量法来测度会计稳健性,实证检验了会计稳健性对企业风险承担的影响。研究结果表明,会计稳健性会显著降低企业的风险承担水平,这在中小型企业里表现得尤为突出;相比国有企业而言,非国有企业会计稳健性对企业风险承担的抑制作用更为显著。同时,会计稳健性在企业投资决策中的作用也有消极的一面,如会计稳健性会使管理层变得更加保守,加剧管理层对风险项目的规避,从而使企业失去一些有价值的投资项目,而这种现象在民营企业和中小型企业中表现得尤为明显。我国学者虽然已通过大量研究检验了我国会计稳健性的存在性及其形成原因和影响因素,但关于会计稳健性经济后果的研究却刚刚起步,且存在较大的研究空间,笔者的研究结论为该研究提供了新的补充。近几年来,越来越多国内外学者发现会计稳健性的一些负面影响,对稳健性的批评也日渐激烈,一些学者甚至主张放弃稳健性原则。2008年,FASB与IASB 在联合概念框架第一阶段(目标与质量特征)的征求意见稿中取消了稳健性的质量要求[19]。笔者的结论为会计稳健性所具有的负面性提供了经验证据,同时在研究会计稳健性对企业风险承担影响时,还加入了产权性质的因素,这也为会计稳健性在不同制度环境下的经济后果研究提供了经验依据。

[1] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013(9):112-123.

[2] HILARY G, HUI K W. Does religion matter in corporate decision making in America [J]. Journal of Financial Economics,2009,93(3):455-473.

[3] NGUYEN P. Corporate governance and risk-taking : evidence from Japanese firms[J].Pacific-Basin Finance Journal,2011,19(3):278-297.

[4] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(4):14-23.

[5] BALL R, SHIVAKUMAR L. Earning quality in UK private firms: comparative loss recognition timeliness[J].Journal of Accounting and Economics, 2005,39(1):83-128.

[6] 刘红霞,索玲玲.会计稳健性.投资效率与企业价值[J].审计与经济研究,2011(5):53-63.

[7] ROYCHOWDHURY S. Discussion of “acquisition profitability and timely loss recognition”by J.Fancis and X.Martin[J].Journal of Accounting and Economics,2010,49(1):179-183.

[8] 杨丹,王宁,叶建明.会计稳健性与上市公司投资行为:基于资产减值角度的实证分析[J].会计研究, 2011(3):27-33.

[9] CHANG X, HILARY G,KANG J.Does accounting conservatism impede corporate innovation[J].Working Paper,2013(8):41-42.

[10] JOHN K, LITOV L, YEUNG B. Corporate governance and risk taking[J].Journal of Finance,2008,63(4):1679-1728.

[11] BASU S. The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[12] 朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5):38-45.

[13] 潘琰,辛清泉.所有权、公司治理结构与会计信息质量[J].会计研究,2004(4):19-23.

[14] 孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(5):52-58.

[15] LI K, GRIFFIN D, YUE H. How does culture influence corporate risk-taking [J]. Journal of Corporate Finance, 2013(23):1-22.

[16] KHAN M, WATTSR L. Estimation and empirical properties of a firm-year measure of accounting conservatism[J]. Journal of Accounting and Economics,2009,48(2):132-150.

[17] FACCIO M, MARCHICA M T, MURA R. CEO gender, corporate risk-taking and the efficiency of capital allocation[J].Journal of Corporate Finance, 2016(39):193-209.

[18] 解维敏,唐清泉.公司治理与风险承担:来自中国上市公司的经验证据[J].财经问题研究,2013(1):91-97.

[19] 张敦力,李琳.会计稳健性的经济后果研究述评[J].会计研究,2011(7):19-23.

XIE Yiheng:Postgraduate; School of Business, Hohai University, Nanjing 211100, China.

Property Right, Accounting Conservatism and Corporate Risk-taking

XIEYiheng,SHENJuqin

Accounting conservatism is a controversial accounting convention.The paper uses the data of Chinese listed firms between 2010 and 2014 as the research sample to test the influence of accounting conservatism on corporate risk-taking.The research finds accounting conservatism significantly inhibit corporate risk-taking,which is particularly prominent for medium and small-sized firms; compared with state-owned firms, the inhibition of accounting conservatism on corporate risk-taking is more significant under non state-owned firms. This means that the influence of accounting conservatism on firm's investment decisions is not entirely positive, which provides a empirical evidence for the accounting standards setting body represented by FASB to hold a negative attitude to accounting conservatism in recent years, expands the relevant research, and has certain practical significance to corporate investment decisions.

accounting conservatism; risk-taking; property right; inhibition

2095-3852(2017)02-0176-05

A

2016-08-28.

谢以恒(1987-),男,江苏南京人,河海大学商学院硕士研究生,主要研究方向为会计学.

F270.7

10.3963/j.issn.2095-3852.2017.02.012