惩罚函数下的我国中小上市公司价值影响因素研究

2017-05-09庄虹莉李立婷林雨婷温永仙

庄虹莉,李立婷,林雨婷,温永仙

(福建农林大学计算机与信息学院,福建福州350002)

惩罚函数下的我国中小上市公司价值影响因素研究

庄虹莉,李立婷,林雨婷,温永仙

(福建农林大学计算机与信息学院,福建福州350002)

选取50家深圳中小上市公司(相应股票代码为002001~002050)在2005—2007年这三年间的150组观测数据为研究样本,将惩罚函数的变量选择这一新方法运用到我国中小上市公司价值的影响因素研究中。通过均方误差、可决系数和调整后的可决系数这三个指标来评价与传统的逐步回归的优劣性,并将得到的结果与前人的研究成果进行对比,多筛选的解释变量的参数估计的正负性均符合理论,因此得到将惩罚函数的变量选择方法运用到寻找公司价值的重要影响因素是有效的、可行的。

公司价值;高度相关数据变量选择;单变量选择方法;双层变量选择方法;惩罚函数

在经济全球化局势越演越烈的背景下,企业若想立于不败之地,就必须正确评估自身的市场价值,并设法提升企业价值,增强自身的实力和市场竞争力。公司价值就是代表一种持续的竞争力,而公司必须具有运作固有资产的能力才能实现这种竞争力[1]。现代公司价值理论:公司价值取决于公司未来的盈利能力,也是公司未来收益的资本化。那么如何实现公司价值的稳定增长,促进企业的发展是值得研究的话题。

目前国内外对公司价值影响因素的研究方法多样化,有因子分析、主成分分析、回归分析法等,其中因子分析和主成分分析是寻找影响因素的主要手段。例如段小萍[2]选取38家中小上市公司2006年年报所公布的财务数据进行研究,以经济增加值和综合性传统财务指标为自变量,以市场价值为因变量,采用因子分析法和回归分析法从企业的盈利能力、偿债能力、营运能力及成长能力构建了综合的传统绩效指标。刘丽杰[3]先利用主成分分析法构建企业绩效评价的综合指标,从盈利能力、营运能力、偿债能力等方面来反映公司绩效水平;然后通过回归分析方法,找出流动负债比率、资产负债率等反映资本结构因素的指标与企业绩效的相关关系。Katja L和Anne T[4]以芬兰27个大中型锯木厂2000-2004年的数据为样本,考虑了盈利能力、营运能力、流动性指标、偿债能力这四个指标,通过回归分析方法,评价了成本、价值增长与企业财务绩效之间的关系。Jane S[5]以美国2000-2005年餐饮公司的广告费用支出、企业无形价值以及股票收益风险进行了分层回归分析。其中以托宾Q值代表公司的无形价值作为被解释变量,盈利能力、财务杠杆、企业规模、广告费用支出和股票收益风险变作为解释变量。

传统对公司价值影响因素的研究中,都是首先建立指标,然后运用皮尔森相关系数、因子分析或主成分分析等方法对指标进行初步的筛选,接着将筛选出来的变量进一步建立多元回归模型得到参数估计,最后对得到的参数的正负性进行详细的分析。这里没有直接用多元回归分析是因为所研究的解释变量众多,且变量间可能存在不同程度的多重共线性,导致无法实现对解释变量进行参数估计。基于惩罚函数的变量选择方法能够有效的解决上述的问题,克服多重共线性,能够同时实现变量选择和参数估计,把对被解释变量重要影响的变量选择出来并实现参数估计,与被解释变量无关的变量系数压缩为0。惩罚函数的变量选择方法主要有三类:单变量选择方法(SCAD等)、组变量选择方法(Group MCP等)和双层变量选择方法(group bridge)。高少龙[6]通过各种数值模拟和实证分析,总结出惩罚函数的变量学者均能较好的实现变量选择。

因此,将基于惩罚函数的变量选择方法运用到公司价值影响因素的研究。利用惩罚函数实现变量选择和参数估计,通过均方误差、可决系数和调整后的可决系数这三个指标来评价与传统的逐步回归的优劣性,并将得到的结果与前人的研究成果进行对比,多筛选的解释变量的参数估计的正负性均符合理论,因此得到将惩罚函数的变量选择方法运用到寻找公司价值的重要影响因素是有效的、可行的。

1 惩罚函数的变量选择

对于常规的线性回归模型:y=Xβ+ε,其中ε是均值为0,方差为σ2的随机误差,β=(β1,β2,…βp)T是回归系数,y=(y1,y2,…yn)T为连续的响应变量,n是样本量,p是变量的个数。传统的对线性回归模型的参数估计是最小二乘,则β的最小二乘估计为:其中但是最小二乘估计也同样存在不足之处:

(1)对于高维数据(n〈p)或当解释变量存在多重共线性时,难以对β进行估计。

(2)对于预测精度,最小二乘估计是小偏差大方差,且无变量选择的功能,这导致模型中的变量过多,模型过于复杂。而当将某些解释变量的系数被压缩为0时,预测精度往往会提高,为了实现这个目的,我们往往会牺牲偏差,在可以接受的范围内通过适当的方法,增加偏差降低预测的方差,基于惩罚函数的变量选择就有这样的效果。

基于惩罚函数的变量选择方法思想在于:在最小二乘估计或极大似然函数的基础上加入惩罚函数得到新的目标函数,然后通过最小化或者最大化惩罚目标函数得到参数估计值。也即通过将不显著的变量的系数压缩为零从而把某些变量剔除掉,对显著变量进行小的压缩或不压缩而将变量保留在回归模型中,最终实现模型的变量选择和参数估计。

在最小二乘估计的基础上,引入不同的惩罚项,就可以得到不同的基于惩罚函数变量选择方法。这里选择代表性的几个惩罚方法进行研究:单变量选择方法(SCAD)、高度相关数据变量选择(elastic net)和双层变量选择方法(group bridge)。

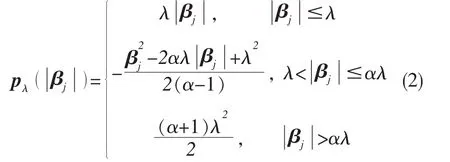

1.1 SCAD

SCAD是由Fan等[7]提出的一种在Lasso基础上发展的一种非凹的惩罚函数,是实现单变量选择方法和参数估计,其定义如下:

其中λ〉0为罚参数,α〉2为调整参数。Fan提出α=3.7时,估计效果最好。SCAD变量选择会把与被解释变量不相关的解释变量所对应的系数压缩成0,其他一些变量系数朝0压缩,当变量系数很大时则基本保持不变,使得最后得到的估计量满足:无偏性、稀疏性和连续性,连续性使得结果更为稳定。

1.2 Elastic Net

Elastic Net是Hastic等[8]在Lasso和岭回归的基础上提出的一种新的变量选择方法,是处理高维高度相关数据的变量选择方法,解释变量间通常具有群组效应,即高度相关的预测变量的系数应该相等或是接近相等。

式(3)是Lasso惩罚项和岭回归惩罚项的一个凸组合。其中a为罚参数,当时,上式为岭回归;当时,上式为Lasso回归。所以说,Elastic Net回归结合了Lasso回归和岭回归的优点,既能消除解释变量间的多重共线性,又能进行变量选择,以高预测精度选择稀疏模型,还能处理群组效应。它可以把一组相关性很大的预测变量同时选择出来,而Lasso趋向于只选择高度相关变量中的一个。

1.3 双层变量选择方法

双层变量选择方法的独特之处是在于筛选变量时考虑了变量的分组结构,不仅能够实现筛选出重要分组,而且能够实现在组内筛选出重要的单个变量。Huang等[9]提出实现双层变量选择的其中一种方法是复合惩罚,即可以看成是组间惩罚和组内惩罚的一种复合函数,对第j组变量的惩罚项表示为:其中Pouter是组间惩罚,pinner为组内惩罚。

Huang等[10]提出,只需在组内和组间都选择单个变量选择的惩罚项,例如Lasso、SCAD、MCP惩罚等,就能实现组间和组内的变量选择。由此得到了Group Bridge[10]变量选择方法,它是组间进行Bridge惩罚,组内进行Lasso惩罚。

Group Bridge变量选择方法的基本定义为:假设已知分有J组变量,分别为A1,A2,…,AJ令βAj=(βj)j∈Aj为β相应变量构成的子向量,则Group Bridge的定义如下:

其中,λ〉0是罚参数,常数cj为βAj的调整参数,一般选择为Bridge的指标,当0〈γ〈1时,式(4)可同时实现单变量和组变量的选择。

1.4 罚参数的选择

调整合适的罚参数对模型的求解至关重要,目标是使得模型的预测精度达到最优。通过10折交叉验证(10-fold Cross-Validation)实现罚参数的选择。

10折交叉验证的流程[7]:第一步,将训练集G分成10等分,即G={G1,G2,…,G10};第二步,分别取k=1,2,…,10,舍弃训练集G中的第k部分,对其余部分进行拟合,得到模型,接着分别对第k(k=1,2,…,10)部分进行拟合,得到误差定义为:第三步,计算10折交叉验证总的误差为;第四步,10折交叉验证得到的罚参数

2 我国中小上市公司价值的影响因素研究

将基于惩罚函数的变量选择运用到公司价值影响因素的研究,通过均方误差、可决系数和调整后的可决系数这三个指标来评价与传统的逐步回归的优劣性,并将得到的结果与前人的研究成果进行对比,多筛选的解释变量的参数估计的正负性均符合理论,因此得到将惩罚函数的变量选择方法运用到寻找公司价值的重要影响因素是有效的、可行的。

2.1 数据准备

2.1.1 研究对象

选取50家深圳中小上市公司(相应股票代码是从002001到002050)在2005—2007年这三年间的150组观测数据为研究样本。根据选取的研究指标从上市公司公布的年报中搜集、计算和整理数据。

2.1.2 指标选取

公司价值是衡量公司的未来盈利能力,大量的文献研究公司价值主要集中在两种方法:第一种是将托宾Q作为公司价值的衡量指标;第二种是将公司的实际获利作为公司价值的衡量指标。前者主要反映的是市场价值,即托宾Q越高意味着公司越具有投资价值与成长性,而后者是公司的短期盈利能力的会计指标。由于公司的发展与市场密切相关,而并非短期的行为,因此本文选取托宾Q最为公司价值的衡量指标,即将托宾Q作为被解释变量。

由于本研究重点是将新方法—惩罚函数的变量选择方法运用到公司价值影响因素的研究,通过与传统的逐步回归和前人的研究成果进行对比,得出将惩罚函数的变量选择运用到公司价值的有效性。因此解释变量是参考刘玮—影响我国中小上市公司价值的财务因素研究[11]一文。现将解释变量做如下的编号,具体见表1。

表1 变量符号说明Table 1 Instructions of variable symbol

其中表中的解释数字表示变量x1~x34,1~5是盈利能力下的指标,6~13是偿债能力下的指标,14~17是营运能力下的指标,18~26是增长潜力因素下的指标,27~34是资产结构和公司治理结构因素下的指标。

2.2 惩罚函数的变量选择方法

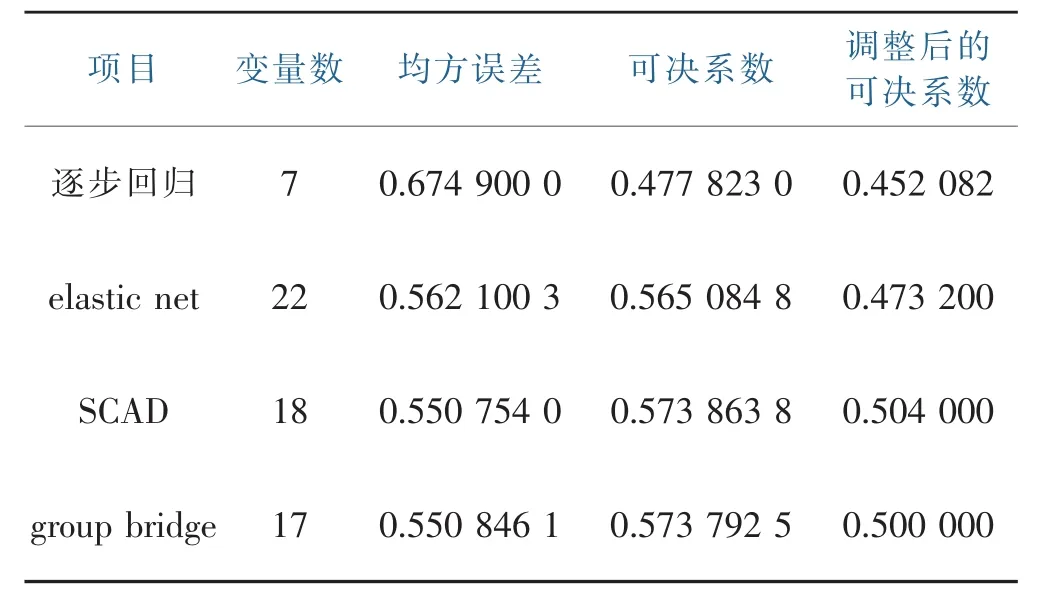

多元回归分析是研究公司价值因素的传统方法,它是处理多个解释变量对单一被解释变量影响的一种统计方法,根据一个或者多个解释变量的变化来解释与预测被解释变量的变化程度,并且可以进一步指出各解释变量之间关系的方向以及存在怎样的因果关系。本文是将全部因素加入回归方程,因为这里解释变量众多(六个大指标下面均有数量不等的小指标),且存在多重共线性,导致最小二乘估计失效,而且普通的回归方程并不能够实现重要因素的选择,因此将基于惩罚函数的变量选择运用到公司价值影响因素的研究,即将全部的解释变量与公司价值建立多元回归方程,通过加入不同的惩罚而实现主要影响因素的选择以及参数估计。传统的逐步回归也是处理这类问题的有效手段,因此本文将惩罚函数的变量选择方法与逐步回归的结果,通过均方误差、可决系数和调整后的可决系数三个指标来两类模型的优劣性。

表2 各模型误差指标和拟合优度分析表Table 2 Themodel error indicators and goodness of fit

由表2可以得出惩罚函数的变量选择的三个方法的均方误差均比逐步回归的小,可决系数和调整后的可决系数均比逐步回归的大。在这里由于惩罚函数的三个方法选择的变量数均比逐步回归的多,因此均方误差降低了、可决系数提高了;而对于调整后的可决系数是对引入的解释变量个数加以惩罚,这是评价模型拟合好坏的最有效的指标,其值越大,表示模型的拟合效果越好,将该解释变量加入模型是有必要的。这里惩罚函数的三个方法的调整后的可决系数均比逐步回归大,表明这三种方法比逐步回归拟合效果更好,即多选择出来的变量是有效的且是必要的。

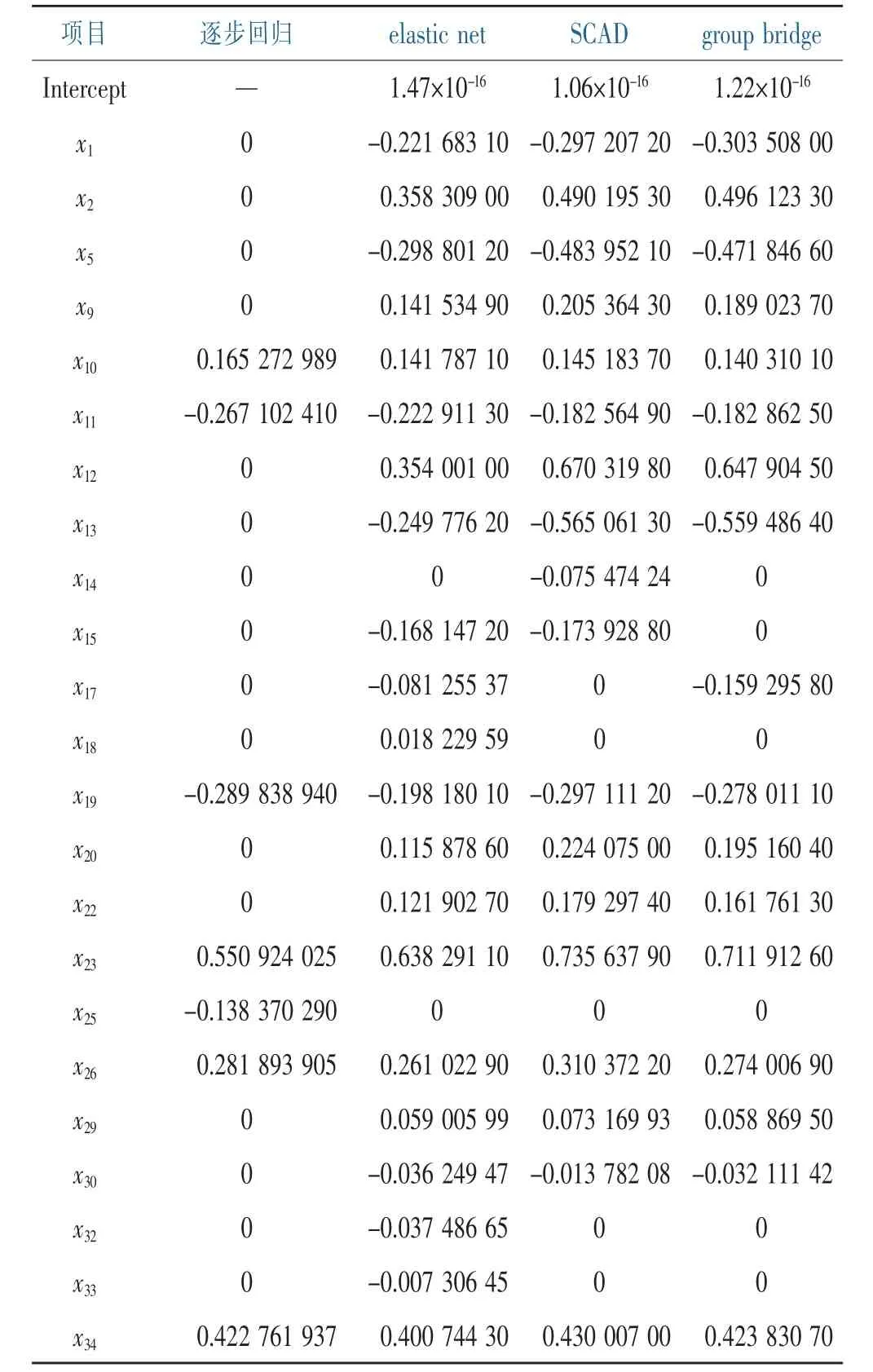

逐步回归和三种惩罚函数变量选择方法的参数估计具体如下:

表3 各模型的参数估计结果Table 3 The parameter estimation results of themodel

从表3可以得出,三种不同的惩罚项得到的结果有16个共同的解释变量,而且这些解释变量的系数的正负性是一致的,将对这16个共同的解释变量作为惩罚函数的变量选择的结果,认为这16个解释变量是惩罚函数的变量选择筛选出的影响公司价值的重要因素。对比逐步回归,惩罚函数的变量选择方法包含了逐步回归选择的6个解释变量,其中只有净利润增长率没有在内,而对于这个指标,在刘玮一文[11]中通过相关分析,得出该变量不是影响公司价值的显著因素,因此惩罚函数的变量选择将此变量删除是合理的。而对于共同的6个解释变量的参数估计的正负性是一致了,即这6个变量对公司价值影响的方向是一致的。因此认为将惩罚函数的变量选择方法运用到寻找公司价值的重要影响因素是有效的、可行的。对于刘玮的影响我国中小上市公司价值的财务因素研究[11]一文中的综合因素分析,惩罚函数的变量选择方法包含了刘玮筛选出的所有变量—6个解释变量,且这6个变量系数的正负性是一致的。因此认为将惩罚函数的变量选择方法运用到寻找公司价值的重要影响因素是有效的、可行的。惩罚函数的变量选择比逐步回归和刘玮一文中的多筛选出有6个解释变量,分别:,资产负债率、权益乘数、总资产增长率、核心员工比率、第二到第十大股东持股比例和第一大股东持股比例。现仅对这6个解释变量对公司价值的影响作详细的分析,而对于两类方法共同的解释变量不做分析,因为刘玮一文已经做了详细的分析。

(1)作为偿债能力指标下的两个解释变量:资产负债率和权益乘数。资本结构理论认为,债务融资可以带来节约税收的利益,从而降低资本成本,提高公司价值,但如果债务融资过多,偿债不能导致破产的风险会越大,从而降低公司价值。关于资产负债率和权益系数,理论上与公司价值的关系:(i)资产负债率是当期期末负债总额与当期期末资产总额的比值,反映债权人所提供的资本占全部资本的比例,也被称为举债经营比率,也是衡量资产总额对债务总额的保障程度;(ii)权益乘数(股本乘数),是指资产总额相当于股东权益的倍数,其值越大表明所有者投入企业的资本占全部资产的比重越小,企业的负债程度就越高,反之表明所有者投入企业的资本占全部资产的比重越大,企业负债的程度就越低,债权人权益受保护的程度越高,因此权益乘数越小,企业的偿债能力就越好;因此这两个解释变量理论上应该是其值越小,企业的偿债能力越好。针对惩罚函数的变量选择方法对其估计的结果中资产负债率不符合理论,而对于资产负债率,一方面它的提高,说明企业经营者对企业的未来收益充满信心,企业的资本成本就会下降,则公司价值就提高;另一方面,由于破产风险的存在,如果企业的负债率过高,那么可能面临资不抵债的破产风险,则公司价值就降低,因此这也并不违反理论。

(2)作为增长潜力因素指标下的两个解释变量:总资产增长率和核心员工比率。公司价值不断增长的源泉依靠现有资产的价值,而是依靠其未来增长及获取超额收益的能力预期,也就是企业的增长潜力;企业的增长潜力越大,即未来增长及获取超额收益的能力就越好,则企业价值越大。我国中小上市公司具有高成长性的特点,就更应该注意中小企业增长潜力对企业价值的影响。关于总资产增长率和核心员工比率,理论上与公司价值的关系:(i)总资产增长率是企业本年总资产增长额与年初资产总额的比率,其值越高,表明企业在一定时期内资产经营规模扩张的速度越快。但在分析时,需要关注资产规模扩张的质和量的关系,以及企业的后续发展能力,避免盲目扩张。(ii)核心员工比率是企业大学以上学历(高学历)员工人数与企业员工总数的比例,该指标是反映对企业未来价值增长所发挥的作用。理论上应该重视核心员工的培养,提高员工的生产能力,有利于提高公司的核心竞争优势,对提升公司价值有积极的影响。因此理论上认为这两个变量与公司价值正相关。针对惩罚函数的变量选择方法多得到的这两个变量的回归系数均是正的,符合理论。

(3)作为资产结构和公司治理因素指标下的两个解释变量:第二到第十大股东持股比例和第一大股东持股比例。公司价值和增长理论中的委托代理理论[12]表明,建立完善的代理人激励约束机制有利于提升公司价值,完善的代理人激励约束机制涉及到公司治理结构因素,具体体现在股权集中度、董事会结构以及管理人员的薪酬激励情况。关于第二到第十大股东持股比例和第一大股东持股比例,理论上与公司价值的关系:第一大股东持股比例和第二到第十大股东持股比例可以反映公司的股权分散和集中程度,虽然股权的集中使得大股东更加有动力去监督管理者,但股权过于集中时,由于控股股东控制了企业,可能利用企业的资源谋取私利,而损害其他小股东的利益,进一步导致公司价值的下降,因此适当的分散股权更有利于公司价值的提高。针对惩罚函数的变量选择方法多得到的这两个变量的回归系数的正负性均符合理论。

综上所述,基于惩罚函数的变量选择比逐步回归有更高的调整可决系数,而且更加有效准确的筛选出公司价值的重要影响因素,并且多筛选出来的变量的参数估计系数的正负性均符合理论分析。因此将惩罚函数的变量选择方法用于公司价值的研究具有重大的意义。

3 提升公司价值的建议和措施

根据惩罚函数的变量选择方法比逐步回归和刘玮一文中多筛选出的,对提高我国中小上市公司的价值重要影响的6个解释变量,提几点建议和措施:

(1)针对偿债能力,建议有效利用债务资本所带来的积极财务杠杆效应,通过提高现金流量债务比和利息保障倍数,从而提高公司的偿债能力,获得良好的信誉,确保在公司需要投入大量资金在有良好发展前景的项目时,能够容易取得新的债务资金,形成良性循环,有利于保证和促进公司未来价值的持续、健康和稳定增长。资本结构理论认为,债务融资可以带来节约税收的利益,从而降低资本成本,提高公司价值,但如果债务融资过多,偿债不能导致破产的风险会越大,从而降低公司价值,因此建议公司应该在债务和融资方式所带来的收益与风险之间做出权衡,适时动态的调整资本结构,优化资本结构,来提升公司价值。

(2)针对增长潜力因素,建议公司管理人员应该根据公司发展的需要,适时引进高学历高素质人才,提高核心员工的比率,并且制定合理的绩效考核标准,将员工的薪酬与对公司的贡献程度挂钩,以此来激励员工的生产能力,有利于提高公司的核心竞争优势,对提升公司价值有积极的影响。

(3)针对资产结构和公司治理结构,对于我国中小上市公司而言,建议适当的分散股权对公司价值有正面效应,而股权过于集中则有损公司的市场价值,即降低第一大股东持股比例,提高第二到第十大股东持股比例。

[1]PRAHALD C K,HAMELG.The core competence of the corporation[J].Harvard Business Review,1990,68(3):79-91.

[2]段小萍.基于EVA法的中小上市公司绩效评价研究[D].长沙:中南大学,2007.

[3]刘丽杰.科技型中小企业资本结构与公司绩效关系的实证研究[D].广州:广东工业大学,2008.

[4]KATJA L,ANNE T.Financial performance in finnish largeand medium-sized sawmills:the effects of value-added creation and cost-efficiency seeking[J].Journal of Forest Economics,2008(6):1-17.

[5]JANE S.Advertising expenditure,intangible value and risk:a study of restaurant companies[J].International Journal of Hospitality Management,2008(27):259-267.

[6]高少龙.几种变量选择方法的模拟研究和实证分析[D].济南:山东大学,2014.

[7]FAN J,LI R.Variable selection via nonconcave penalized likelihood and its oracle properties[J].Journal of the American Statistical Association,2001,96(456):1348-1360.

[8]HUI Z,TREVOR H.Regularization and variable selection via the elastic net[J].Journal of the Royal Statistical Society, 2005,67(2):301-320.

[9]HUANG J,BREHENY P,MA S.A selective review of group selection in high-dimensionalmodels[J].Statistical Science. 2012,27(4):481-499.

[10]BREHENY P,HUANG J.Penalized methods for bi-level variable selection[J].Statistics and its interface,2009,2(3):369-380.

[11]刘玮.影响我国中小上市公司价值的财务因素研究[D].无锡:江南大学,2009.

[12]杨宝珍.企业市场营销战略创新[J].企业经济,2011(5):76-78.

[13]方明,范烨,林卫.股权激励对公司价值影响及其原因研究综述[J].现代商贸工业,2016(16):86-89.

(责任编辑:叶丽娜)

Based on the Penalty Function of the Value Influencing Factors of Listed SMEs

ZHUANG Hongli,LILiting,LIN Yuting,WEN Yongxian

(School of Computer and Information,Fujian Agriculture and Forestry University,Fuzhou,Fujian 350002)

Themethod of penalty function was applied to the research about company value in China,based on the data of 50 companies listed on the Shenzhen SME from 2005 to 2007.The three indicators aboutmean square error,coefficient of determination and adjusted coefficient of determination were compared with that of the traditional stepwise regression.It is an effective and feasiblemethod to apply penalty function for seeking the effecting factors of corporation value,because the signs of parameter are in line with the theory and the results is the same as the study of predecessors on thewhole,and butbeyond that,there aremore new discoveries in this research.

corporate value;elastic net;SCAD;group bridge;penalty function

F275

A

1674-2109(2017)03-0048-07

2016-09-24

禾谷类作物胚乳性状多QTL定位统计方法研究(1171448);基于高维数据和全基因组标记的数量性状基因定位方法研究(31571558);福建农林大学数学建模实训室(111ZS1503)。

庄虹莉(1990-),女,汉族,在读硕士生,主要从事数理统计及应用的研究。

温永仙(1966-),女,汉族,教授,主要从事数理统计及应用的研究。