国企财务效率的因子分析

2017-05-08刘丽张祥佟昱瑶

刘丽+张祥+佟昱瑶

摘要:本文依据财务效率的四个角度——盈利能力、营运能力、偿债能力和增长能力——选取了13项指标,通过建立因子分析模型,以15家江苏国企为代表,对其财务效率进行评价。最后,就评价结果及国企改革问题提出了相应政策建议。

关键词:江苏 国企改革 财务效率 因子分析

在发挥市场决定性作用的大背景下,国企新一轮改革被寄予了彻底去行政化的期望。而如何评价国企的财务效率就显得尤为重要了。

一、财务效率指标的建立

因子分析法起源于20世纪初Karl Pearson和Charles Spearman等人的关于智力测验的统计分析,它在进行多维变量的分析中是非常便利的方法。财务效率主要从盈利能力、营运能力、偿债能力和增长能力四个角度进行的财务分析,是评价企业财务情况的基本依据。每种能力都可以用多种财务指标进行描述,导致各种财务指标之间通常具有较高的相关性,不利于统计分析和综合评价。因此,恰好可以采用因子分析来评价企业的财务效率状况。文章主要选取了13个财务指标来描述财务效率的不同方面,具体如表2所示。本文的数据从凤凰财经、同花顺资讯整理得到,考虑到数据的可得性和可比性,。以江苏15家主要上市国企为分析对象——企业名称具体见表3——并选取2016年第三季度报数据作为分析样本。

二、实证分析

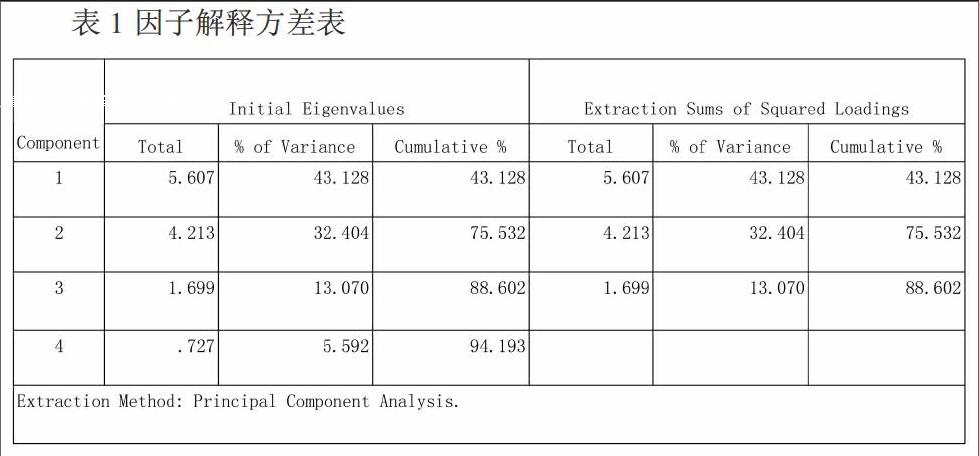

根据spss17分析结果,如表1所示,前三个主成份的特征值均大于1,其累计贡献率为88.602%,即有88.602%的总方差可以由3个潜在因子解释,说明该3个公共因子能够较好的反映原始指标的大部分信息。

为了使潜在因素的意义更为明确,分析结论更为真实,将因子载荷矩阵进行旋转分离,可以得到旋转后的因子载荷矩阵,如表2所示。

从旋转成分矩阵分析可得,X5、X6、X7、X8、X12、X13在F1上有较高载荷,因此F1能反映企业的成长能力和营运能力;X1、X2、X3、X4在F2上有较高载荷, 因此F2能反映企业的盈利能力;X9、X10、X11在F3上有较高载荷,因此F3能反映企业的偿债能力。计算出各因子的得分,以各因子特征值为权重计算出各国企综合得分及排名如表4所示。

从表4分析可知,从财务综合效率来看,表现较好的是位于前三位的是凤凰股份、宁沪高速以及凤凰传媒,分属房地产、交通设施与教育传媒业;从成长能力和营运能力来看,表现较好的是处于房地产业的凤凰股份、栖霞建设、南京高科;从盈利能力来看,位于前三位的是宁沪高速、南京高科、凤凰传媒,分属交通设施、房地产以及教育传媒业;从偿债能力来看,位于前三位的是凤凰传媒、徐工机械、黑牡丹,分属教育传媒、机械以及房地产业。综合来看,房地产和基础设施类行业总体表现较好,这和我国长久以来的经济增长模式正好吻合,从而也证明了因子分析是较好的评判企业财务效率的工具。

三、结论与启示

作为经济改革的中心环节,我国国企改革经历了从点到面、再从面到如今的系统性攻坚改革的过程,改革涉及产业、制度、技術进步等诸多方面,通过实证分析结果显示,也与中国经济结构调整改革紧密相连。那么,如何在改革的过程中,让二者具有一个良性促进的作用,就显得尤为重要。首先需要进一步完善现代企业制度,解决制约国企改革的产权、定位、管理及效率等四个问题。其次要完善国有资本经营预算,建立和完善国有资本经营预算的管理与监督体系。最后应统筹经济结构调整与国企改革协调发展。一方面应通过调整经济结构,推进国企改革,促进我国产业逐步由生产制造型向生产服务型转变。另一方面应通过国企改革促进经济调整,实现关键技术的自主化,不断提升市场竞争能力。