长期股权投资准则修订变化及对企业财务的影响研究

2017-05-03高慧

高 慧

(福州外语外贸学院,福州 350202)

长期股权投资准则修订变化及对企业财务的影响研究

高 慧

(福州外语外贸学院,福州 350202)

2014年7月1日,新修订的企业会计准则率先在所有执行企业会计准则的企业范围内施行,这意味着企业的财务核算、财务报表等面临新的问题和挑战。长期股权投资是企业会计核算中的重点和难点,其会计核算方法比较复杂,不同的会计核算会对企业的财务产生不同的影响。本次长期股权投资的修订,规范了长期股权投资的会计核算方法,使其持续趋同于国际会计准则,有利于我国对外经济合作,有利于适应社会经济的发展。本文主要剖析了长期股权投资准则修订前后的变化,对其主要会计核算进行举例分析,并分析其对企业财务的影响。

长期股权投资;会计核算;企业财务

为进一步提高企业的会计信息质量,规范企业会计核算行为,财政部于2014年对企业会计准则中长期股权投资的核算范围、核算方法等进行了修订,使其与国际会计准则更加趋同,很大程度地解决了企业长期股权投资核算中存在的问题。对新会计准则中长期股权投资的变化进行分析,了解准则变化对企业财务的影响,有利于提高企业资金的营运能力,提高相关人员的处理手段。

一、新准则下长期股权投资概述

(一)长期股权投资的概念

根据新修订企业会计准则,长期股权投资是指企业通过合并、非合并等方式获得被投资方的股权,从持有目的看,投资持有该项资产的目的不是为了短期获益,通常是为长期持有,以期达到对被投资企业的控制、共同控制或重大影响,与被投资企业建立密切关系,以分散经营风险。[1]

长期股权投资通常具有投资金额大、投资期限长、投资风险大以及能为企业带来较大的利益等特点。

(二)长期股权投资准则的修订背景

财政部于2001年1月18日发布《企业会计准则——投资》,在投资活动中分为“长期投资”和“短期投资”,长期投资分为“长期股权投资”和“长期债券投资”,自此企业开始了较为规范的投资核算活动。财政部于2006年2月25日发布的(财会[2006]3号)《企业会计准则第2号——长期股权投资》,修订了原投资准则,将长期股权投资的形成方式区分为同一控制和非同一控制企业合并两种方式。

2006年修订的长期股权投资准则及相关指南的实施,对规范、统一企业长期股权投资的会计核算,推动企业健康发展等方面发挥了积极的作用。但是,随着我国经济体制的深化改革,各类企业都想采取积极有效的发展策略来提高企业的经营绩效,提高企业在市场中的竞争力。长期股权投资被越来越多的企业利用,以期获得更大的投资收益、分散经营风险。不同的核算方法对企业财务报表、甚至税收都有不同的影响,因此进一步规范长期股权投资尤为重要。

随着经济的发展,在会计实务中长期股权投资也出现了一些新问题,而对这些新问题的处理意见散见于准则解释、应用指南等文件中。为统一规范长期股权投资的会计核算,有必要进一步整合、完善长期股权投资相关内容。2014年3月19日,财政部借鉴了国际会计准则相关内容,将国际会计准则中第28号引入到我国对合营企业投资的会计处理中。新修订的长期股权投资准则对旧准则进行了进一步的明确与补充,这样,新长期股权投资准则体系更加条理化和规范化。这些修订进一步体现了我国企业会计准则与国际会计准则的有效趋同。此次准则的修订,不仅对企业,也对税收产生了重要影响。

二、新旧准则中长期股权投资的变化

通过比较,2014年修订发布的长期股权投资准则(简称CAS2[2014])与2006年发布的长期股权投资准则(简称CAS2[2006])主要有以下几个方面的变化。

(一)修订后的适用范围变小

CAS2(2006)中规定的长期股权投资核算范围,包含了投资单位对被投资单位不具有控制、共同控制或重大影响,并且公允价值不能可靠计量的股权投资。这一类型的股权投资,其减值应当参照2006年《企业会计准则》中的第22号《金融工具确认和计量》处理。[2]而根据国际会计准则规定,这类投资应作为可供出售金融资产来核算,按成本计量。与国际会计准则趋同,最新修订后的企业会计准则缩小了长期股权投资的核算范围。新准则中,长期股权投资的核算范围包括投资方对其子公司、合营公司及联营公司的投资,不再包括除母子公司、联营、合营关系以外的股权投资。其核算方法也与国际会计准则趋同,把这类权益性投资划分为可供出售金融资产,按成本计量,不再通过长期股权投资核算。这一修订还把原准则中长期股权投资的业务核算和减值核算统一在了同一准则中。

(二)明确权益法下被投资方其他净资产变动的处理

CAS2(2006)规定,在权益法核算下,投资方应按享有被投资方所有者权益变动的份额做相应的会计处理,这些变动主要包括被投资企业的净损益、利润分配以及其他综合收益导致的所有者权益变动,但该准则没有明确规定其他因素带来的所有者权益变动的处理。比如被投资企业收到其他投资企业的捐赠、投资溢价等权益性变动。CAS2(2014)则明确规定,被投资单位其他所有者权益发生变动时,应根据持股比例计算投资企业应享有的份额,以此调整长期股权投资的账面价值,并计入资本公积——其他资本公积。当投资企业处置该股权投资时,如果处置后剩余长期股权投资仍属于权益法核算范围,则应把该部分资本公积对应的处置部分转至当期损益;如果处置后剩余长期股权投资不再适用权益法核算,则应将该部分资本公积全部转至当期损益。[1]

(三)金融资产与权益法的转换衔接

根据CAS2(2014)规定,金融资产与长期股权投资相互转换时分为以下两种情况处理。一是投资方追加投资等原因,使投资方对被投资方产生共同控制、重大影响,但不构成控制的,此时,新股权投资在权益法下的初始投资成本等于原投资的公允价值加上新增加的股权投资成本。原金融资产的公允价值与账面价值之间的差额,以及原计入其他综合收益的部分应转入当期损益。新准则不再考虑商誉和追溯问题。二是投资方因处置部分投资等原因,使投资方丧失了对被投资方的共同控制、重大影响,此时,按照新准则规定,处置后的剩余权益应该作为可供出售金融资产核算,转换后的金融资产的初始投资成本应以转换当日剩余权益的公允价值入账,转换当日,公允价值与账面价值的差额计入当期损益。[2]以上核算变化是长期股权投资新准则相对于旧准则的主要变化。

CAS2(2014)规定,上述变化需要追溯调整。从而会影响到当期损益、期初留存收益以及其他综合收益。

(四)整合各项准则、解释的相关内容

CAS2(2006)关于对长期股权投资核算中出现的新问题的处理意见散见于准则解释、应用指南及讲解中。CAS2(2014)参考了国际会计准则,将原来通过应用指南、讲解、解释等相关的条款吸收纳入新准则。比如,CAS2(2014)收纳了企业会计准则解释的第1号,并参照国际会计准则中关于联营和合营中的投资处理规定,对部分条款进行了修订。这使CAS2(2014)与国际会计准则实质趋同,对长期股权投资的会计核算规定更加全面系统。

(五)不再涉及披露要求

2006年企业会计准则中关于长期股权投资的披露仅对合营、联营及子公司做了规定,缺少在其他主体中权益的披露。我国在参照国际会计准则的基础上对长期股权投资的披露问题做了修订。CAS2(2014)删除了CAS2(2006)中关于披露的一章,同时对在其他主体中权益的披露进行了补充和完善。

三、长期股权投资准则修订后企业会计核算案例分析

长期股权投资准则修订后,规范了企业会计核算行为,解决了旧准则中存在的一些问题。以下是长期股权投资准则修订后,对企业会计核算产生影响的案例分析。

(一)长期股权投资的取得及取得时相关费用的处理

初始投资成本的规定:

CAS2(2014)规定,同一控制下的企业合并无论以何种方式取得的长期股权投资,其初始投资成本均应按照占被合并方所有者权益的份额入账。

非同一控制下企业合并取得的长期股权投资,其初始投资成本应为合并方付出各项资产等方式的公允价值入账。

非企业合并取得的长期股权投资,其初始投资成本也是应以购买方付出各项资产等方式的公允价值入账。[3]

取得时相关费用的规定:

CAS2(2014)规定:企业在合并或购买过程中发生的法律服务费、审计费、评估咨询费等中介费,应计入当期损益。另外,与发行权益性证券相关的直接相关费用,如佣金、手续费等应当冲减发行权益性证券产生的资本公积——其他资本公积。

例1:经监管部门批准,A公司于2014年12月31日定向发行股票20 000股,B公司以80%的股权作为支付对价(A公司和B公司不受同一企业控制),股票每股面值6元,发行当日的公允价值为7元。B公司2014年12月31日所有者权益的公允价值为210 000万元。另外,A公司向承销商支付手续费、佣金300万元,支付合并过程中产生的法律咨询费、审计费等65万元,均以银行存款支付。不考虑所得税影响。(会计处理中以万元为单位,下同)

A公司取得B公司长期股权投资时的处理:

(三)不具有控制、共同控制和重大影响且其公允价值不能可靠计量的长期投资的会计处理

CAS2(2014)规定,对于不具有控制、共同控制和重大影响,且其公允价值不能可靠计量的长期投资应划分为金融资产,以可供出售金融资产来核算。

例2:2014年8月31日,甲公司以现金支付650万元对乙公司进行投资,取得其15%的股权,该项投资不存在活跃市场,且公允价值无法取得。2015年1月5日,乙公司宣告分派现金股利,甲公司按其持股比例可取得15万元。

甲公司对乙公司投资时会计分录:

借:可供出售金融资产——成本650

贷:银行存款 650

乙公司宣告分派现金股利时,甲公司会计分录:

借:应收股利 15

贷:投资收益 15

(四)持股比例发生变化,金融资产与权益法转换的处理

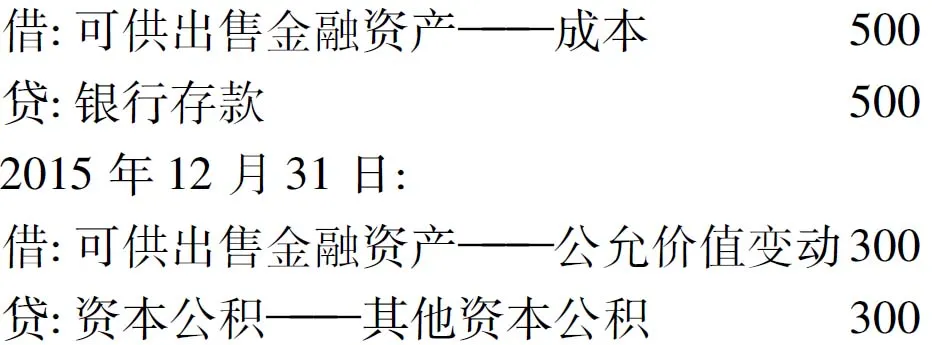

长期股权投资准则修订后,当投资方对被投资方的持股比例发生变化时,对长期股权投资的会计核算方法需要发生变化。当持股比例仍然达到控制、共同控制和重大影响时,这仍然属于长期股权投资核算方法的转换,即成本法与权益法的转换。但是当持股比例发生变化,使投资方对被投资方由不具有控制、共同控制及重大影响转为控制、共同控制及重大影响时(反之亦然),这就不再属于核算方法间的转换,应当作为资产的重分类。[2]一是可供出售金融资产重分类为长期股权投资;二是长期股权投资重新分类为可供出售金融资产。

1.追加投资,可供出售金融资产重分类为权益法核算的长期股权投资的案例如下:

例3:2015年2月1日,A公司取得B公司10%的股权作为可供出售金融资产,以银行存款支付500万元。A公司对B公司不具有重大影响。2015年12月31日,该项资产的公允价值为800万元。2016年2月1日,A公司又从市场上以银行存款支付1 500万元取得B公司18%的股权,当日原持有B公司资产的公允价值为600万元,当日B公司可辨认净资产公允价值为12 000万元。从2016年2月1日起,A公司对B公司具有重大影响。。

案例解析:

2015年2月1日:

2016年2月1日,可供出售金融资产重分类为长期股权投资:

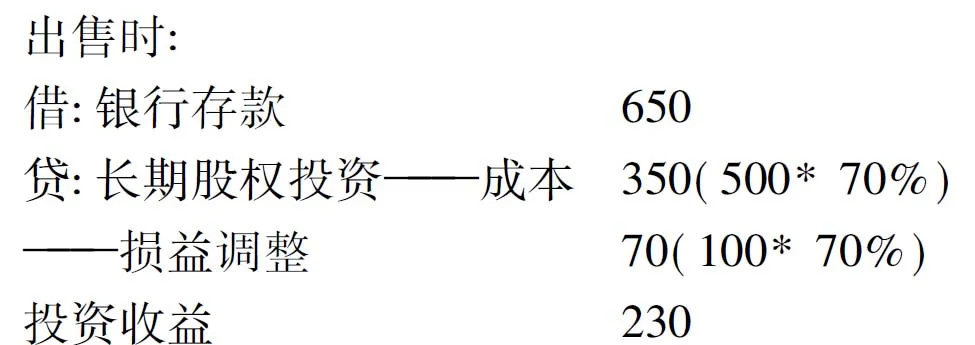

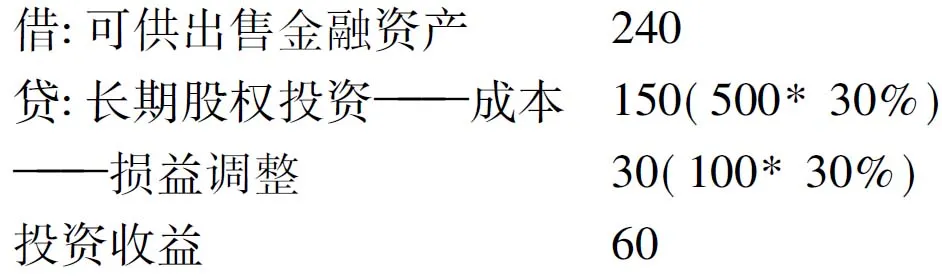

2.因处置投资,权益法核算的长期股权投资重分类为可供出售金融资产的案例如下:

例4:2015年1月1日,甲公司以银行存款500万元购入乙公司30%的股权。购买当日,乙公司可辨认净资产公允价值为1 500万元。同年10月1日,甲公司处置部分投资,将投资中的70%对外出售,所得价款为650万元。出售时,该长期股权投资的账面价值构成为:投资成本为500万元,损益调整为100万元。出售当日,剩余股权的公允价值为240万元。出售后,甲公司对乙公司不再具有重大影响。

出售时:

剩余投资重分类为可供出售金融资产的会计处理:

四、新修订的长期股权投资对企业财务的影响

(一)对企业财务管理的影响

长期股权投资新准则的施行,不会影响企业未来的现金流,对商业目的明确的企业没有太大影响。但CAS2(2014)对交易已产生的账面利润或亏损产生影响。比如有其他目的的企业,通过相关交易使账面产生利润或者亏损,这将对分配的股利产生影响,进而造成整体业绩出现偏差,影响会计信息的准确性和可靠性,影响企业财务决策,加大了企业财务管理的难度。

CAS2(2014)规定,企业合并之时,母公司需明确子公司各项资产及负债的公允价值,在编制报表时,需将合并日所确定的公允价值作为基础,对子公司的财务报表进行相关调整。这一规定在一定程度上加强了企业的内部控制。同时也需要企业财务管理人员加强职业道德,提供可靠的会计信息。

(二)对企业资产的影响

根据CAS2(2014)规定,长期股权投资的核算方法中,从该项资产的取得到后续核算都体现了公允价值的计量要求。通过设置“投资收益”、“公允价值变动损益”、“公允价值变动”等科目进行反映。公允价值的计量属性是目前长期资产核算的趋势,其在反映企业的运营能力、资金周转能力、风险抵抗能力等起到很大的作用。这在一定程度上遏制了企业的盲目投资行为,有利于促进市场经济持续健康发展。但是对长期股权投资公允价值的确认、计量需进一步规范。[4]

(三)对企业利润的影响

通过长期股权投资新旧准则的对比,会发现新准则的执行将会对企业的利润尤其是单独的财务报表产生重大影响。

根据CAS2(2006),投资企业采用权益法进行长期股权投资的核算时,除净损益外还有其他的因素造成企业所有者权益发生变动,计入其他资本公积,后续不需再转出。根据CAS2(2014),以上情况需要首先计入资本公积。同时,在进行此项投资处理时,需按一定比例,从资本公积转为投资收益。因此,CAS2(2014)可能会导致利润相应的增加。当长期股权投资可回收额低于账面价值的,应当计提减值准备,确认减值损失,投资价值恢复时不做会计处理。这种核算要求简单灵活,但容易出现企业操纵利润的行为,不利于社会市场经济秩序的和谐发展。[5]

五、应对准则修订变化的对策

(一)完善公允价值确认机制

公允价值在长期股权投资核算中的广泛运用,足见其重要性。公允价值正确的确认、计量对提高企业会计信息有很大的促进作用。在会计职业道德缺失的当下,完善公允价值的形成机制,提高会计人员的职业操守就极其重要。因此,相关部门应尽快出台相关政策规范企业对公允价值的使用,必要时出台相应的惩处措施,保证公允价值规范地运用到长期股权投资的会计核算中。

(二)加强新准则的可操作性与部门监管相结合制度

由于我国市场机制还不完善,高素质会计人员尚缺乏,长期股权投资修订后,具体的操作方法在实际执行中应该结合实际情况考虑其可操作性。因此,在长期股权投资新准则的实施过程中,相关部门应及时加强监管,保证新准则的施行,对于操作中出现的新问题,应及时根据实际情况提出解决措施,并对相关准则进一步地修订。

(三)规范长期股权投资的披露内容

首先,对于成本法的披露,应增加对子公司基本信息、会计信息、公司营运情况等的披露,为报表使用者提供更相关的会计信息。其次,为了防止企业操纵对控制和重大影响的判定,因此应增加对控股接近50%和接近20%的实质性原因的披露,应对这些情况做统一的规定和规范。

(四)加强对企业和会计人员的职业道德教育

长期股权投资新准则的顺利施行,企业是对象,会计人员是保证。任何时候都不能放松对企业的规范、对会计人员职业道德的教育,甚至要加大惩处力度。这是保证新准则顺利施行的基本途径,也是有效方式。

六、结束语

综上所述,长期股权投资准则的修订,既参考了国际会计准则,也体现了我国国情,进一步实现了与国际会计准则趋同,这对规范企业长期股权投资的会计核算起到了促进作用。新准则的实施,对企业

的财务及管理既有积极的促进作用,也存在一定的局限性。随着经济的发展,长期股权投资将是企业中越来越重要的一项资产,因此,企业应正确对待新准则带来的变化和影响,规范运用新准则,为企业的投资发展发挥有利作用。同时,我国应进一步提高会计人员职业道德,规范企业的会计核算行为,建立严格的监管机制,适时对准则中存在的问题作出合理的修订,杜绝企业操控利润,防范企业偷漏税行为,促进社会经济和谐健康有序地发展。

[1] 严永焕.长期股权投资修订后的会计核算[J].财会研究,2014(7):41-42.

[2] 刘莉,钱仲先.长期股权投资准则修订前后重大影响解析[J].商业会计,2015(12):10-12.

[3] 郑秋生.长期股权投资准则的修订对财务报表的影响浅析[J].当代会计,2014(4):14-15.

[4] 王鹃.长期股权投资准则的修订对企业的财务影响[J].财会学习,2014(1):23-25.

[5] 张国芬.长期股权投资准则修订对企业的影响[J].财经界(学术版),2015(2):68-69.

The research on revision change of long-term equity investment criterion and impact on the enterprise finance

GAO Hui

(FuzhouUniversityofInternationalStudiesandTrade,Fuzhou350202,China)

On July 1st,2014,the newly revised accounting standard for business enterprises takes the lead in all the enterprises,which performs the accounting standard of business enterprises.It means that the financial accounting and the financial statements in enterprises are facing new problems and challenges.Long-term equity investment is the important point and difficult point in enterprise accounting,which accounting method is more complex.Different accountings have different effects on the enterprise finance.The revision of the long-term equity investment makes its accounting method more standard,makes it continued convergence with international accounting standards.It is beneficial to conduct foreign economic cooperation for China to other countries,and beneficial to adapt to the development of social economy.This paper mainly analyzes the criterion changes before and after revision to long-term equity investment,analyzes its main accounting with examples,and analyzes its impact on enterprise finance.

long-term equity investment;accounting;corporate finance

10.3969/j.issn.1009-8976.2017.01.012

2017-01-03

福建省中青年教师教育科研项目(项目编号:JAS160726) 福州外语外贸学院校级重点课程建设项目(项目编号:J2015003)

高慧(1984—),女(汉),江苏徐州,硕士,讲师 主要研究财务管理。

F275

A

1009-8976(2017)01-0049-05