基于GAS模型的上证指数VaR预测研究

2017-05-03王杰郑雨尧

王杰+郑雨尧

摘要:以上证指数为例,利用广义自回归得分(GAS)模型刻画收益率的时变波动并应用于VaR滚动预测,同时对预测的多头和空头VaR值进行返回检验。实证结果表明:基于t分布的GAS模型具有较高的VaR预测精度。

关键词:GAS;波动;VaR

中图分类号:F83

文献标识码:A

0引言

准确度量金融风险,对维护金融系统的稳定具有重要的作用。金融风险主要有包括市场风险、信用风险和流动性风险,本文主要关注股票市场的市场风险预测问题。在各种市场风险度量方法中,风险价值(Value at Risk,VaR)是目前使用最广泛的度量指标之一。VaR是指在一定持有期和置信水平下资产的最大可能损失。VaR的计算方法包括非参数法、半参数法和参数法,本文主要关注参数法。在使用参数法时,选择合适的分布函数与波动模型非常重要。

在分布函数的选择中,最初考虑的是正态分布。然而,正态分布往往不能很好地描述金融资产收益率的分布,研究发现大多数金融资产收益率的分布具有尖峰肥尾特征,一些肥尾分布可能是更好的选择。另一方面,在波动模型的选择中一般考虑GARCH族模型,但这类模型没有充分利用分布中包含的信息。最近,Creal,Koopman和Lucas(2013)创造性地提出了广义自回归得分模型(Generalized Autoregressive Score,GAS),这是一种时变参数建模的统一框架,在时变波动建模中也得到了很好的应用。

参考Gao和Zhou(2016)的工作,本文利用GAS模型进行VaR预测研究,采用滚动预测方法进行多头与空头共十种分位数水平的VaR预测,通过返回检验比较了正态分布与t分布下的GAS模型在VaR预测中的表现。

1模型的理论基础

VaR是指在给定置信水平和持有期时,单项资产或资产组合的最大可能损失。VaR度量的本质是计算收益率分布的尾部分位数,其中多头VaR对应收益率分布的下尾分位数,而空头VaR对应收益率分布的上尾分位数。当使用参数法计算VaR时,需要准确刻画收益率的分布和时变波动。

在金融资产收益率的分布建模中,正态分布和t分布是最常见的两种分布。正态分布无法刻画金融资产收益率的肥尾特征,容易低估风险,而t分布能够灵活地捕捉肥尾特征。标准化t分布的密度函数为

其中,B(·,·)是贝塔函数,ν>2是自由度,用于控制尾部厚度。特别的,当ν→+∞时,t分布退化为正态分布。

在金融资产收益率的波动建模中,利用GAS模型描述时变波动开始流行。GAS模型是一种时变参数建模的统一框架,属于观测值驱动模型。与其他观测值驱动模型的区别主要在于GAS模型充分利用了分布的信息来构建时变参数演化过程。假设资产收益率

特别的,当ν→+∞时,该得分退化为正态分布的对数标准差的得分。

2实证研究

2.1数据选取和描述性统计

本文选择上证指数作为样本,数据区间为2000年1月4日至2016年12月12日,数据来源于同花顺软件,采用MATLAB软件进行数据处理。计算上证指数的日对数收益率 为第t交易日的指数收盘价,计算得到長度为4100的收益率序列。

表1给出了对数收益率序列的描述性统计。在表1中,偏度小于0,表现出左偏特征,而峰度大于3,表现出尖峰肥尾特征。JB检验表明收益率序列不服从正态分布,并且Q2(20)检验表明平方收益率序列存在显著的自相关性,即波动具有时变性。由上述分析可知,收益率序列表现出尖峰肥尾和时变波动等特征。

2.2VaR预测与检验

本文选择的模型为基于正态分布与t分布的GAS模型,分别简记为GAS-N和GAS-T。使用这两种模型进行VaR滚动预测,设定窗口长度为500个交易日,预测期间为全样本的后3600个交易日。由于每隔1个交易日需要重新估计一次模型,因此两个模型总共估计了2×3600=7200次。本文计算了10种分位数水平下的VaR,其中多头头寸的分位数水平为0.5%,1%,2.5%,5%和10%,空头头寸的分位数水平为995%,99%,97.5%,95%和90%。

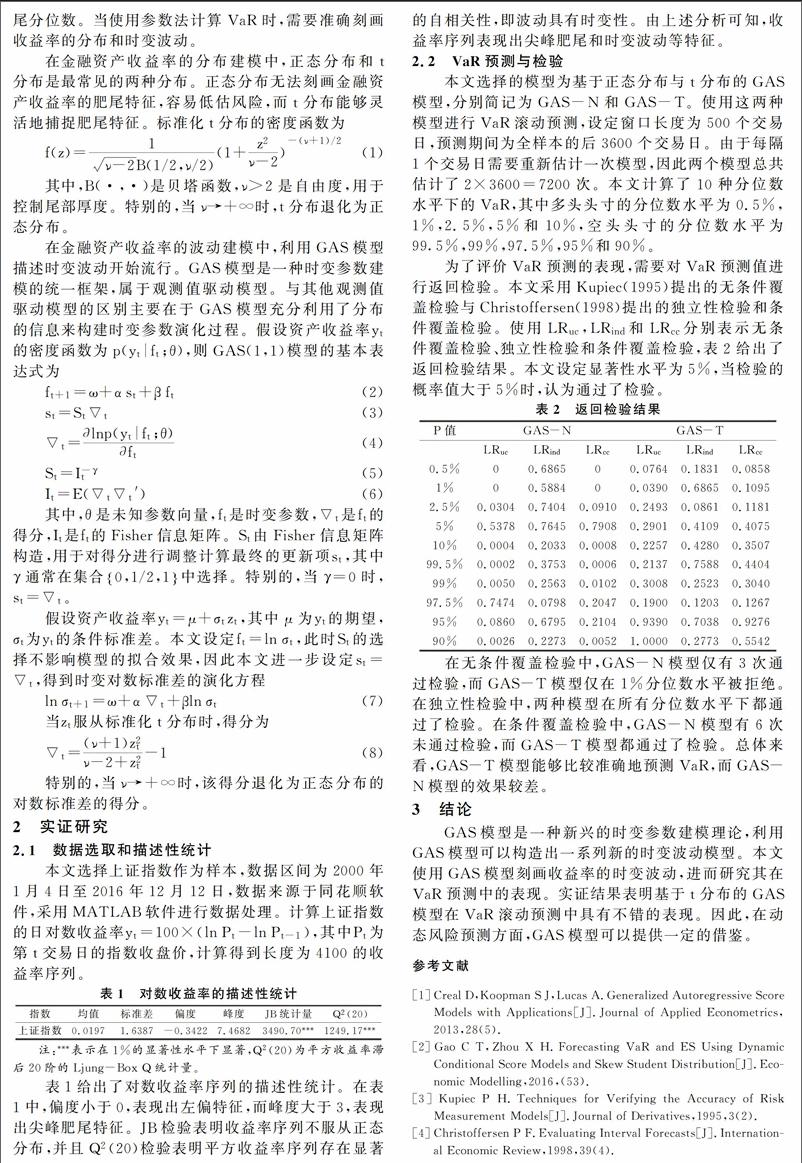

为了评价VaR预测的表现,需要对VaR预测值进行返回检验。本文采用Kupiec(1995)提出的无条件覆盖检验与Christoffersen(1998)提出的独立性检验和条件覆盖检验。使用LRuc,LRind和LRcc分别表示无条件覆盖检验、独立性检验和条件覆盖检验,表2给出了返回检验结果。本文设定显著性水平为5%,当检验的概率值大于5%时,认为通过了检验。

在无条件覆盖检验中,GAS-N模型仅有3次通过检验,而GAS-T模型仅在1%分位数水平被拒绝。在独立性检验中,两种模型在所有分位数水平下都通过了检验。在条件覆盖检验中,GAS-N模型有6次未通过检验,而GAS-T模型都通过了检验。总体来看,GAS-T模型能够比较准确地预测VaR,而GAS-N模型的效果较差。

3结论

GAS模型是一种新兴的时变参数建模理论,利用GAS模型可以构造出一系列新的时变波动模型。本文使用GAS模型刻画收益率的时变波动,进而研究其在VaR预测中的表现。实证结果表明基于t分布的GAS模型在VaR滚动预测中具有不错的表现。因此,在动态风险预测方面,GAS模型可以提供一定的借鉴。

参考文献

[1]Creal D,Koopman S J,Lucas A.Generalized Autoregressive Score Models with Applications[J].Journal of Applied Econometrics,2013,28(5).

[2]Gao C T,Zhou X H.Forecasting VaR and ES Using Dynamic Conditional Score Models and Skew Student Distribution[J].Economic Modelling,2016,(53).

[3]Kupiec P H.Techniques for Verifying the Accuracy of Risk Measurement Models[J].Journal of Derivatives,1995,3(2).

[4]Christoffersen P F.Evaluating Interval Forecasts[J].International Economic Review,1998,39(4).