中韩贸易:低位运行

2017-05-03杨盼盼编辑张美思

文/杨盼盼 编辑/张美思

中韩贸易:低位运行

文/杨盼盼 编辑/张美思

当前,萨德事件的影响不断发酵。在这种背景下,中韩贸易的现状与前景引发市场关注。

21世纪以来,中韩贸易变迁整体上可以划分为三个阶段。

第一阶段是2000—2008年。在全球金融危机爆发之前,两国贸易总体呈现快速增长态势(见图1、图2)。在这一时期,中国对韩国出口的年平均增速达到28.7%,高于25.1%的总体出口年平均增速;韩国对中国出口的年平均增速则为24.4%,大幅高于其总体出口13.3%的年平均增速。总体来看,中国对韩国出口增长的速度高于韩国对中国出口增长的速度;但如果考虑加总出口增速,则韩国对中国的出口对韩国整体出口的带动作用更强。

第二阶段是2009—2011年。此时,新兴经济体因危机应对和刺激措施,与饱受危机的发达经济体实现了一定程度的增长“脱钩”,在贸易数据上出现了危机一次性冲击后的再度探顶。中国总体出口年平均增速为11.9%,韩国则为11.2%。中国对韩国出口增速为7.1%,低于中国总体出口增速;而韩国对中国的出口增速为14.8%,高于韩国总体出口增速。因此,金融危机过后的复苏中,中国在中韩贸易中扮演了更加积极的角色。

第三阶段是2011年以后至今。新兴市场国家与发达国家一起陷入了经济和贸易的长期低迷时期。中、韩两国总体出口年平均增速都降为个位数,分别为4.8%和-1.2%。中国出口至韩国的平均增速为5.2%,而韩国出口至中国的平均增速为0.7%。这一时期,两国相互间的贸易往来水平均优于总体贸易水平,然而由于贸易增长急速放缓,相互抱团取暖的特征略显得可有可无。

从相互依存的角度来看,以中国对韩国出口占中国总出口的比重作为衡量韩国外需对中国的重要性,则这一比例在过去十几年变化不大,基本在4%—5%左右波动(见图3);全球金融危机之后略呈下降态势,从2008年的5.2%下降至2015年的4.4%。

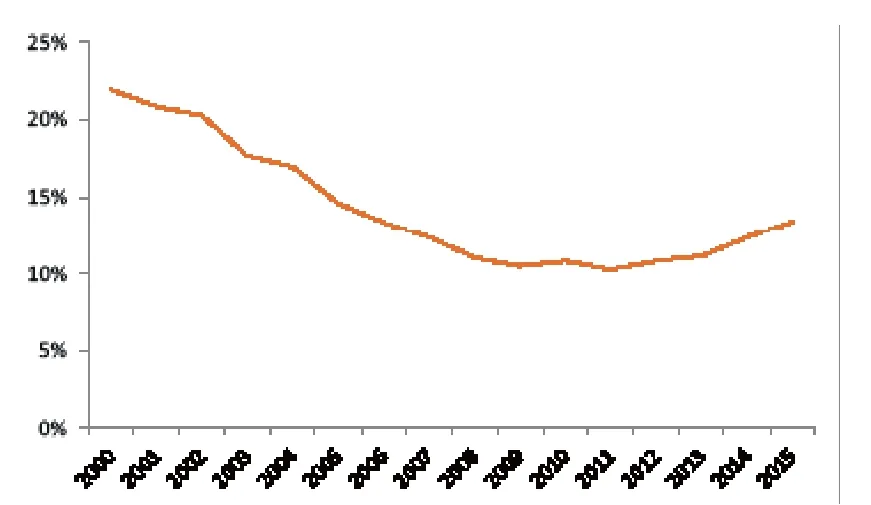

而从韩国对中国出口占韩国总出口的比重来看,则中国作为外需来源对韩国的影响力在持续上升(见图4),从2000年的10.7%上升至2015年的26.0%。同一时期,美国外需的占比有所下降(见图5)。2000年,韩国对美国出口占韩国总体出口规模的21.9%;2008年金融危机之后,这一外需依赖下降至11.0%,降幅超过10个百分点;2012年以后,美国的外需影响力又有所回升,2015年时达13.3%,但与同期的中国相比,仍有超过12个百分点的差距。

不过,中国的外需对韩国的影响究竟多大,还有待商榷。考虑中韩两国作为东亚价值链上的两环,其中的很多相互贸易并不是来自彼此对对方的需求,而是由外部第三国需求产生的。以韩国出口配件至中国,再在中国组装销售至美国的三星手机为例,其中韩国对中国的出口反映的就不是中国的需求,而是来自美国的需求,由此而产生的实质上也是对美国外需的依赖。因此,要获得韩国真实的外部需求来源,就需要看中国和美国国内的最终需求中,到底有多少是来自于韩国的增加值贡献。

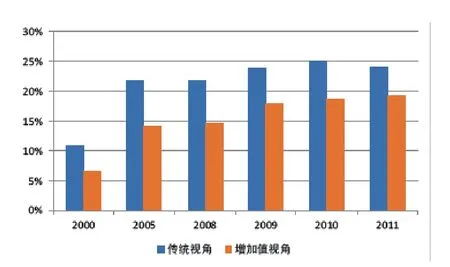

根据OECD-WTO增加值贸易数据库(TiVA数据库)最新更新至2011年的数据,中国对韩国的真实外部需求在所有贸易伙伴中的占比为19.1%,比传统口径的低5个百分点;美国对韩国的真实外部需求则为17.3%,比传统口径高7个百分点(见图6、图7)。从这个角度看,中美之间的外需影响力差异降到不足2个百分点。可以说,中、美的外需对韩国而言同等重要。

展望中韩贸易的前景,从短期冲击来看,萨德问题由政治向经济的传导仍然是最大的负面因素,这可能导致中韩贸易进一步恶化。不过,需要明确的是,如果考虑到目前中韩贸易的长期停滞本质上主要是受到全球经济和贸易低增长的牵累,则长期看,中韩贸易要得到根本好转最终还有赖于全球总需求的复苏。

图5 美国外需对韩国的重要性(传统贸易口径,2000—2015年)数据来源:CEIC

图6 中国外需对韩国影响的再考察数据来源:TiVA数据库,CEIC

图7 美国外需对韩国影响的再考察数据来源:TiVA数据库,CEIC

作者感谢国家自然科学青年基金(71503263)的资助

作者单位:中国社会科学院世界经济与政治研究所全球宏观经济研究室