创业板上市公司内部控制信息披露分析

——基于2015年内部控制自我评价报告

2017-04-28张媛媛

张媛媛,宁 静

(新疆财经大学 新疆乌鲁木齐 830012)

研究探讨

创业板上市公司内部控制信息披露分析

——基于2015年内部控制自我评价报告

张媛媛,宁 静

(新疆财经大学 新疆乌鲁木齐 830012)

本文对我国2015年创业板上市公司内部控制自我评价报告中的内部控制信息披露状况进行了分析。研究发现,2014年证监会和财政部联合发布的《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》这一文件,对我国创业板上市公司内部控制信息披露状况的改善有很大的促进作用,尤其是在风险评估、控制活动、信息与沟通、监督等方面。但是创业板上市公司中还是存在内部控制信息披露不及时,披露格式不统一以及披露的信息质量参差不齐等问题。

创业板;内部控制;信息披露

一、引言

上市公司内部控制信息的披露不仅对投资者、债权人的投资决策有重要的指导意义,而且对上市公司本身的公司治理、成长发展有重要的意义。上市公司内部控制信息披露的详细程度也可以反映一个公司对内部控制体系建设的决心和态度,在一定程度上也会影响公众投资者对该公司良好发展的信心。已有文献从多方面研究上市公司内部控制信息披露的情况,如吴劭堃(2008)研究了主板上市内部控制信息是否披露、披露的主体、位置和内部控制的好坏。还有学者研究了内部控制信息披露的市场反应,如杨清香、俞麟、宋丽(2012)基于沪市A股上市公司,研究内部控制信息披露的市场反应。宋绍清(2008)基于公司治理的角度研究了中国上市公司内部控制信息披露的问题。以上文献都是基于主板上市公司对内部控制信息披露的各个方面进行深度研究。而对我国创业板上市公司内部控制信息披露的情况研究的较少,一是因为创业板在我国深交所成立时间短,另外创业板上市公司规模小,资金少,投资风险高,各种制度不完善,管理当局不注重对内部控制体系的建设和维护,对创业板上市公司内部控制信息披露也仅限于近两年公司年报中的内部控制自我评价报告和董事会报告中,陈娇娇、殷文玲(2015)基于创业板上市公司2012-2014年的年报,分析了创业板上市公司内部控制信息披露的概况、在年报中披露的位置以及详略程度并对内部控制自我评价报告的质量进行了分析研究。2009年创业板在我国深交所正式成立,创业板上市公司在我国上市公司中占有重要地位,所以创业板上市公司的发展研究对我国经济发展有重要意义。2014年证监会和财政部两部共同制定了《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》(下面简称《规定》),对我国上市公司内部控制信息披露行为进行规范。文件的发布对创业板上市公司内部控制信息的披露会不会有影响?有什么样的影响呢?文章基于2015年创业板上市公司内部控制评价报告对创业板上市公司内部控制信息披露的状况进行描述性分析。

二、文献回顾

王宏(2011)以我国首批上市的28家创业板上市公司为研究对象,发现创业板上市公司总体能够在年报中披露内部控制相关信息,并向外界提供经第三方审核的内部控制自我评价报告,但是披露内容不详尽,对投资者进行决策的帮助不大,没有强烈的动机进行自愿披露。郭素勤(2011)研究发现创业板上市公司内部控制信息披露程度与公司规模、上市时间、盈利能力、债务比率、独立董事比例以及监事会规模存在正相关关系,与股权集中度存在负相关关系。随着创业板上市公司管理层内部控制制度的完善以及监管部门监管力度的加强,创业板上市公司内部控制信息的披露越来越具有信息含量。李云宏、夏玲、孙莉丽(2015)以2012年创业板上市公司的内部控制信息披露为研究对象,发现内部控制信息披露的及时性良好,但是披露的主体不统一、不全面且客观性比较差,同时发现盈利能力、独立董事比例等对创业板上市公司内部控制信息披露质量有显著的正向影响;而创业板上市公司内部控制信息披露质量与公司规模、会计师事务所声誉、审计意见类型等正相关,与负债比例负相关。陈娇娇、殷文玲(2015)详细分析了创业板上市公司2012年至2014年内部控制信息披露的状况、披露的位置以及详略程度,并对公司内部控制自我评价报告的质量进行分析,发现披露内部控制信息的公司中2014年比率最高、披露的状况也最好,但是披露的层次不齐,披露的载体和详略没有统一的规范,公司之间存在很大的差异。

三、创业板上市公司内部控制信息披露及自我评价的现状

(一)创业板上市公司内部控制信息披露的行业分布

截至2015年末,共有492家公司在创业板上市,本文以2015年年报中披露的内部控制自我评价报告为对象。在总样本中对创业板上市公司按照行业进行分层如下表1所示:

表1 分行业选取公司数列示

从表1 可以看出,制造业发布的内部控制评价报告最多,占样本的70.12%,信息技术次之,占样本的17.68%,从另一方面也可以看出,我国创业板上市公司行业分布比较广泛涉及农林牧渔、采矿业等13个行业,由于我国创业板具有规模小,投资风险高等特点,所以制造业和信息技术类的企业居多,像采矿业和水电煤气等一般规模要求较大,风险较高的企业类型创业板涉及的较少一些。

(二)创业板上市公司内部控制信息披露程度的比较

通过对492家上市公司内部控制信息披露的分析,发现有些公司披露了内部控制自我评价报告,而有些公司既披露了内部控制自我评价报告又披露了内部控制审计报告或鉴证报告。2015年创业板上市公司内部控制信息披露程度的统计表如表2所示:

表2 创业板上市公司内部控制信息披露程度的比较

如表2所示,截至2015年末创业板上市公司中共有207家只披露了内部控制自我评价报告,占样本总数的42.07%,有278家公司既披露了内部控制自我评价报告又披露了内部控制鉴证报告,占样本总数的56.51%,还有7家公司既披露内控自评报告又披露审计报告,占样本总数的1.42%。可以看出有一半以上的创业板上市公司通过了外部第三方的审计,说明多数公司比较重视内部控制信息披露对公司治理产生的影响。我国还没有对创业板上市公司内部控制信息的披露做强制性的要求,所以内部控制信息披露不规范,披露的内容、格式等不统一,导致创业板上市公司内部控制信息数据的缺失,在我国深交所上市的所有创业板上市公司中,2012年和2013年均有4家公司出具内部控制审计报告,2014年有8家公司出具内部控制审计报告,2015年有7家公司出具内部控制审计报告,可以看出,创业板上市公司也在不断完善内部控制体系建设,增强公司信息的公开性,另一方面这也降低了投资者进行投资决策的风险。

(三)创业板上市公司内部控制缺陷披露分析

徐寿福、徐龙炳(2015)发现当上市公司内部控制体系建设比较完善时,管理层会倾向于向外界披露这个“好消息”,它可以改善市场对该公司股价的错误估计,当然,如果公司内部控制存在缺陷,但是公司披露了具体有效的改进措施,也会向公众表明其改善内部控制体系的决心和态度,也会赢得公众的宽容和信心。所以公司内部控制缺陷信息的披露对公司治理有重要作用,无论公司的内部控制系统是否存在缺陷,只要详细地披露其现状和具体有效可行的改进措施,都会对公司治理产生正面的影响。

2015年创业板上市公司内部控制缺陷披露的情况见表3所示,其中披露重大缺陷的公司有5家,占总样本的1.02%,披露重要缺陷的公司有6家,占总样本的1.22%,剩余482家公司没有披露内部控制缺陷,占总样本的97.76%。另外创业板上市公司被出具审计意见类型的描述见表4所示,在被事务所出具内部控制鉴证报告或审计报告的285家公司中,有2家公司被出具了否定意见,占样本总数的0.70%,另有2家公司被出具了带强调事项段的无保留审计意见,占样本总数的0.70%,其余281家公司均被出具标准无保留的审计意见,占样本总数的98.60%。

表3 创业板上市公司内部控制缺陷披露情况

表4 创业板上市公司被出具审计意见类型的概况

(四)创业板上市公司内部控制信息披露质量研究

1.研究方法选择

本文采用内容分析法对内部控制自我评价报告的质量进行了分析,采取7级李克特量表对信息披露的详细程度进行评价。李克特量表是最常用的一种评分总式量表,以被调查者所持态度的相应分数之和表示。本文设计了三级指标,共21个具体指标,对评价报告进行评分。为了结果更准确,本文将492家总样本按行业分层,在制造业和信息技术行业各选取50%的样本公司,其他行业的公司全部包含在样本中,总共选取277家上市公司进行评分的统计分析,各行业选取的公司数如下表5所示:

表5 分行业选取公司数列表

2.评分指标体系

文章参考《企业内部控制基本规范》并借鉴陈娇娇、殷文玲(2015)创业板上市公司内部控制信息披露状况评价中的评分标准,建立了一个含有三级指标的评分指标体系如表6所示:

表6 评分指标

运营分析控制预算控制绩效考评控制信息沟通机制信息与沟通信息沟通系统反舞弊机制监督 内部监督机制建设监督机构设置情况

3.评分标准及赋值

Holder-Webb,Cohen,Nath 和 Wood 通过建立一个7级李克特量表对披露内容进行分析,本文借鉴这种方法将计分的等级分为3级,如表7所示:

表7 评分标准与赋值

4.评分结果

本文根据2015年创业板上市公司年报中的内部控制信息披露进行评分后,分别对一级指标、二级指标和三级指标的平均分进行计算。

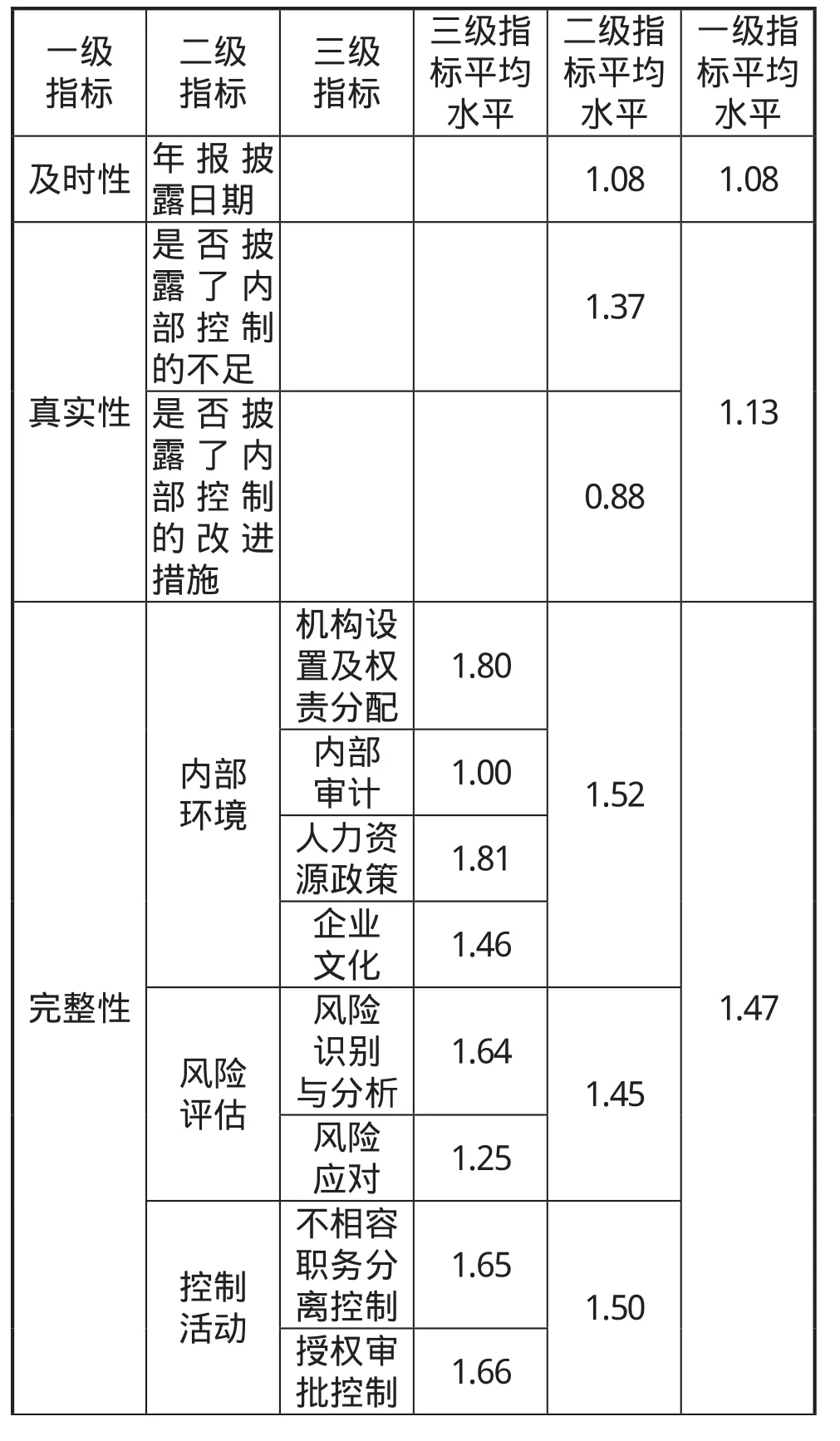

从表8中可以看出,是否披露内部控制缺陷的改进措施的平均分最低,仅为0.88,而是否披露了内部控制的不足的平均分为1.37,可以看出大部分公司只披露了内部控制的不足而没有具体改进措施,所以公司对内部控制的建设和完善还有待加强。平均分最高的是人力资源政策,分值高达1.81,也就是说,绝大多数企业都比较注重人力资源的制度建设。另外机构设置及权限分配和财产保护控制1.80分仅次于人力资源政策,《企业内部控制基本规范》要求企业制定和实施有利于企业可持续发展的人力资源政策,建立规范的公司治理结构和议事规则,明确职责权限,建立科学的治理机制。还要建立财产管理清查制度,采取适当措施,确保财产安全。从得分结果上可以看出,大部分公司对以上三个指标的制度建设和执行都比较到位。但是从表8中可以看出在完整性指标中,信息与沟通对应的分数相对低一点,所以有的企业在信息沟通机制和系统建设方面还不完善。

在所有得分的指标中,几乎指标分值都在1分以上,这也说明2015年企业比较注重对内部控制系统的完善和内部控制信息的披露,尤其是内部环境和控制活动。相较于2014年以前的创业板上市公司内部控制信息披露状况,2015年大多数创业板上市企业在风险评估、控制活动、信息与沟通和监督等方面有了很大的改善,由此可见2014年证监会和财政部发布的《规定》对创业板上市公司内部控制信息披露的规范和要求还是有一定促进作用的。

表8 一级指标、二级指标和三级指标平均得分水平情况表

会计系统控制 1.66财产保护控制 1.80预算控制 1.26运营分析控制 1.40绩效考评控制 1.08信息沟通机制 1.50信息与沟通信息沟通系统 1.57 1.40反舞弊机制 1.12内部监督机制建设1.46监督监督机构设置情况1.47 1.48

四、创业板上市公司内部控制信息披露及自我评价的相关分析

从第三部分的分析中可以看出,2015年我国创业板上市公司内部控制自我评价的披露达到了全覆盖,但是在样本公司中内部控制信息披露的程度不一样,有一半以上的公司还披露了内部控制的鉴证报告,这说明我国创业板上市公司自2009年成立以来正在不断完善内部控制体系,加强公司治理,改善公司内部环境。但是内部控制信息披露的格式、内容等信息还没有统一的规范性要求,这降低了外部使用者对内部控制信息使用效率。而大多数的企业没有披露内部控制缺陷或者没有内部控制缺陷,只有少数几家公司披露存在重要缺陷或是重大缺陷,2015年通过第三方审计的公司只有两家被出具了否定意见,说明大多数企业的内部控制状况良好,一半以上的企业注重内部控制信息披露给企业带来的正效应。但是数据收集过程中发现年报中信息披露的格式不统一,质量不一致,由于对于创业板上市公司监管部门还没有强制披露内部控制的政策规定,所以披露的内容差别较大。所以每个公司年报中内部控制信息披露质量有很大差别,对信息使用者进行决策判断具有不同层次的影响。2014年两部联合发布了《规定》,并根据《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》的规定对主板上市公司内部控制作出规范,这一文件的实施对创业板上市公司内部控制的规范同样具有促进作用。

五、结论

基于以上对创业板上市公司年报中内部控制信息披露的分析,发现创业板上市公司2015年总体内部控制体系相比以前年度比较完善,但是存在的问题还是比较多,披露的规则和格式不一致,内容也不完整,随着创业板上市公司规模的不断扩大,监管部门应该重视对创业板内部控制信息披露的重视,加快内部控制信息强制披露的步伐。而创业板上市公司也应该加强公司治理,重视对内部控制信息的披露,完善内部控制体系,改善控制环境,加强对风险的分析与应对,强化控制活动与内部监督机制的建设,公司还应该定期培养内部控制方面的人才或者引进人才,公司内部的审计部门要加大对公司内部控制的监管。由于创业板上市公司规模小,成长空间比较大,所以公司更应该充分利用内部控制向外界传递公司治理的“好消息”,增加公司价值。

【注】①表8中的得分四舍五入保留两位小数。

[1]李云宏,孙莉丽.创业板上市公司内部控制信息披露的分析[J].社科论坛,2014.

[2]王宏.创业板上市公司内部控制信息披露影响因素探究[J].江西财经大学学报,2011;(06).

[3]李云宏,夏玲,孙莉丽.创业板上市公司内部控制信息披露质量影响因素分析[J].财会通讯,2015;(36).

[4]陈娇娇,殷文玲.创业板上市公司内部控制信息披露状况评价[J].新西部,2015;(26).

[5]吴劭堃.上市公司内部控制信息披露现状分析[J].财会通讯,2008;(04).

[6]郭素勤.我国创业板上市公司内部控制信息披露影响因素研究[J].财会研究,2011;(14).

[7]李颖琦,陈春华,俞俊利.我国上市公司内部控制评价信息披露:问题与改进[J].会计研究,2013;(08).

[8] Andrew J. LeoneÃ. Factors related to internal control disclosure: A discussion of Ashbaugh, Collins, and Kinney(2007) and Doyle, Ge, and McVay (2007)[M]. Journal of Accounting and Economics, 2007.

[9] Scott N. Bronson, Joseph V. Carcello, and K. Raghunandan. Firm Characteristics and Voluntary Management Reports on Internal Control[J]. A Journal of Practice and Theory, 2006; (11).

[10] Jeffrey Doyle , Weili Ge , Sarah McVay. Determinants of weaknesses in internal control over fi nancial reporting$[M]. Journal of Accounting and Economics, 2007.

F239

A

10.3969/j.issn.1673-0968.2017.04.001