中国股市风险预警指标体系分析

2017-04-26国世平

魏 伟,国世平

(1.辽宁大学经济学院,辽宁 沈阳 110136;2.深圳大学经济学院金融研究所,广东 深圳 518060)

中国股市风险预警指标体系分析

魏 伟1,国世平2

(1.辽宁大学经济学院,辽宁 沈阳 110136;2.深圳大学经济学院金融研究所,广东 深圳 518060)

在我国建立一套证券市场风险预警指标体系用以防范和监测金融风险势在必行。制约证券市场预警指标体系的主要因素有市盈率、广义货币增长率、股票波动率,以及高额市场交易总量。可以把这些因素再细分为国际因素指标、国内经济因素指标、证券市场因素指标、外围因素指标和金融机构风险因素指标等。这种通过因子分析法构建的一套能够反映真实风险状况的证券风险预警指标体系具有客观性,能够看出具体哪些方面的因素给证券市场带来了较大的影响。实证分析表明,2015年中国的股灾就是金融杠杆导致货币大量进入股市,而预警指标没有得到充分反应的结果。因此,建立中国股市风险的预警指标体系,可以有效防范股市风险,对中国股市的稳定健康发展非常有益。

证券市场;风险;预警指标;评价体系

股市风险直接关系到金融风险。从1929的年美国股灾,1990年台湾股市风险、日本股市风险,1996年的泰国股市风险,1997年香港股市风险,再到最近2015年我国A股的股灾,无不预示着加强金融风险管理的重要。随着世界经济一体化进程加快,资本市场对外开放力度加大,金融风险传染性更加强烈;加上我国金融风险有很强的隐蔽性[1],因此,建立一套证券市场风险预警指标体系用于防范和监测金融风险,势在必行。

一、制约证券市场的基本因素

证券市场风险又称为市场风险,是指由于政治、经济以及社会环境等某些因素的变化造成股票价格的下跌,进而构成持股人遭受损失的可能性。制约证券市场的风险指标有很多,以下我们从市盈率、广义货币增长率、股票波动率、高额市场交易总量四个方面来分析。

(一)市盈率

市盈率(P/E)也称本益比、股价收益比率或市价盈利比率,是指股票的价格和每股收益的比例,具体可以分为静态市盈率和动态市盈率。计算公式如下:

其中P/E为市盈率,P为股票的交易价格,E为企业的每股收益。当P为股票的理论价格时,P/E表示股票市盈率的理论数值;当P为股票的实际价格时,P/E表示股票市盈率的实际数值。在一般情况下,当某一股票的实际市盈率高于理论市盈率时,表示该股票价格被高估,应当卖出股票;反之,当某一股票的实际市盈率低于理论市盈率,表示该股票价格被低估,应当买入股票。

市盈率对股市风险有较大的影响。面对股票市场,市盈率的高低对于股票价格的影响不能一概而论。理论上,由于市盈率较低的股票其价格被低估,适合于投资,这是因为市盈率是每股的交易价格与其每股收益的比值,市盈率越低,代表其投资所需要的成本越低,其向上发展的空间越大;而相对于市盈率较高的股票,有可能从另一个方面反映该企业具有一定的发展空间,通过一定的技术改造等使业务能力提升或通过资产重组、注入资产等方式使得业绩迅速提升,从而市盈率下降,此时带动的是股价的持续走高。因此市盈率对股市风险的影响,需要结合企业经营的行业、行业内的同业公司等情况进行分析。如正处在高速成长过程行业的上市公司市盈率会比较高,相反已经相对成熟行业的上市公司市盈率会相对较低。一般情况下,规模越大的上市公司市盈率较低,而规模越小的上市公司市盈率较高。针对同个行业内部的不同上市公司,会因为这些公司处在行业内的位置不同而市盈率有所差别。对于处于龙头位置的上市公司,由于其在该行业内具有一定的领导地位,公司的估值会出现一定的溢出导致上市公司的市盈率偏高。而那些不具有龙头地位的上司公司,由于其经营环境、竞争实力等处于劣势,所以估值较低,那么市盈率也相对较低。在我国证券市场,上市公司不太注意股市的市盈率,它们不愿意给股东现金分红,而喜欢送股票;有的上市公司非常离谱,造成股市股票稀释严重。这与国外上市公司注意股市的业绩,分红一般都是现金分红,不稀释股市股票的情况有很大差异。一般来说,影响市盈率的因素主要是:

1.市场上的基准利率。它能够较为真实地反映资本市场进行融资的成本,而上市公司的市盈率作为衡量上市公司交易价格和其收益关系的一个重要指标,进而市盈率高低对股市风险性的影响性与存款利率存在着一定的密切联系。因为如果是市盈率过高,投资不如存款,那么投资者就会选择将钱从投资中抽走,存进银行享受利息;而当市盈率过低的时候,选择将钱存在银行所获得的收益远远低于投资获得的收益,则投资者会选择放弃存款转为投资。按照目前的人民币一年期存款基准利率为1.5%,而各大商业银行一年定期存款利率平均为3%(数据来源:中国人民银行官方网站),那么相对应3%的利率水平的市盈率为1/(3%)=33.3(倍),如果从这方面看,那么股市的市盈率为33倍左右基本合理。

2.投资者对于股市未来的预期。如果投资者对股票市场的未来持较为消极的预期,那么投资者会尽可能远离风险从而减少损失,此时股票市场的市盈率会下降;相反,如果投资者对股票市场的未来持较为乐观的观点,那么投资者会愿意为了利润而追逐风险,从而市盈率会上升。

3.整个社会的经济发展情况。当整个经济大环境正在快速发展,市场出现日趋繁荣的景象,那么那些具备未来不断向上发展潜力的公司将会受到资金关注,股价上升,因此市盈率较高;相反,当经济开始衰退的时候,市场低迷,那么投资者会将资金从股票市场撤出,从而上市公司的股票价格会降低,因而市盈率较低。

4.成长空间和投机空间。投资者不能仅仅通过市盈率来判断股票是否值得投资,不能想当然认为高的市盈率就一定会有高额的投资回报率。纵观整个市盈率,包括了成长空间和投机空间,较低的市盈率可以表明上市公司有较高的投资空间,但是也反映了公司的发展前景不太明朗;相反,较高市盈率的上市公司表明公司的发展前景很好,但是也反映了公司并没有很高的投资价值[2]。同时,当上市公司处在成长阶段的时候,通常会有较高的市盈率;而上市公司处在稳定发展期的时候,市盈率会相对较低。但是有一点不能忽视,处于成长阶段的上市公司会利用公司的经营收入进行扩大再生产,则其所能支付的股利较少;而对于发展稳定的上市公司,由于公司处在平稳的阶段,上市公司会定期支付股利。

(二)广义货币(M2)增长率

货币供应量是指在一个与外界进行交流的经济体中,在某一时间节点流通中的货币总量。根据国际货币基金组织的要求,货币供应量划分为三个层次:

(1)M0=流通中现金

(2)M1=M0+定期存款

(3)M2=M1+定期存款+储蓄存款+其他存款+证券公司客户保证金

其中,M1称为狭义货币量;M2称为广义货币量;M2-M1称为准货币。

在货币供应量的影响因素中,中央银行可以通过法定存款准备金率和再贴现政策调节货币供应量,从而形成对整个经济资金需求的调节,进而影响到股票市场。如果中央银行提高法定存款准备金率或再贴现率,这将在很大程度上抑制商业银行通过其创造存款功能,从而派生出的存款货币,并且在货币乘数的作用下,会造成整个经济层面的货币供应量减少,从而使得股市走弱。如果中央银行降低法定存款准备金率或再贴现率,这将在很大程度上增强商业银行的创造存款功能,从而派生出更多的存款货币,并且在货币乘数的作用下,会造成整个经济层面的货币供应量增加,从而使得股市走强,股价上升。

因此,货币供应量对股票价格的影响:一是货币供应量的增加,可以促进社会生产活动,从而稳定物价水平,防止商品利润的降低,并且增加对于股票的需求,促进股票市场的持续走强;二是货币供应量的增加,会引起社会商品价格的上涨,从而上市公司的经营收入以及利润水平会得到一定的增加[3],上市公司的业绩得到一定的提升,上市公司的股票需求增加,股价上涨;三是货币供应量的持续增加会出现一定的通货膨胀情况,而通货膨胀带来的是虚假的市场繁荣,表面上虽然企业的利润上升,但是投资者在经过理性分析后会开始倾向于保值投资,于是资金流向于贵重金属、不动产和短期债券上,从而导致股票市场的资金流出,股票需求开始下降,股市开始走弱。

在M0、M1、M2这三个层次中,M0与消费的变化情况密切联系,是最活跃的货币;M1则反映了个人和企业资金的流动情况,能够察觉到经济周期的波动,其流动性仅次于M0;M2的流动性偏弱,但其具有反映社会总需求的变化以及未来通货膨胀情况的功能。M1/M2表示狭义货币供应量与广义货币供应量的比值。当该数值增大时,表明现实中流通的货币在广义货币M2中的比重上升,货币供给的流动性增强,货币的流通速度加快;相反,当该数值减小时,表明现实中流通的货币在广义货币M2中的比重下降,货币供给的流动性减小,货币的流通速度变慢。因此,M1/M2可以作为经济发展情况的判断指标:当M1/M2的值趋于变大,则表明居民的消费信心和投资信心增强,看好未来的经济发展情况,经济逐渐走热;相反,当M1/M2的值趋于变小,则表明居民的消费信心和投资信心逐渐降低,对未来的经济发展情况持较为消极的态度,经济逐渐走向弱势。

在股票市场中,虽然股票价格的变化因素更多取决于经济的基本面情况和上市公司的经营业绩情况,但是由于这些判断指标的滞后性,整个证券市场的表现一般都比经济基本面的变化快。货币供应量的变化,也即广义货币M2的增长率的变化,会在一定程度上影响市场的变化。

在分析宏观经济运行时,通过对比M2的增长率和M1的增长率能够更好地反映经济的运行情况。在一般情况下,二者的增长率是保持相对稳定、平衡的,即在经济发展、居民收入增加、货币供应量增加的大环境下,企业的活期存款和定期存款是同步增加的。但是,如果M1的增长率大于M2的增长率,这就意味着企业的活期存款增长速度要大于定期存款的增长速度[4],居民和企业的交易活动活跃并且盈利丰富,经济不断走强;相反,如果M1的增长率小于M2的增长率,这就意味着企业的活期存款增长速度要小于定期存款的增长速度,即居民和企业更倾向于将现金存进银行,居民和企业的交易活动低迷,经济开始走弱。

(三)股票波动率

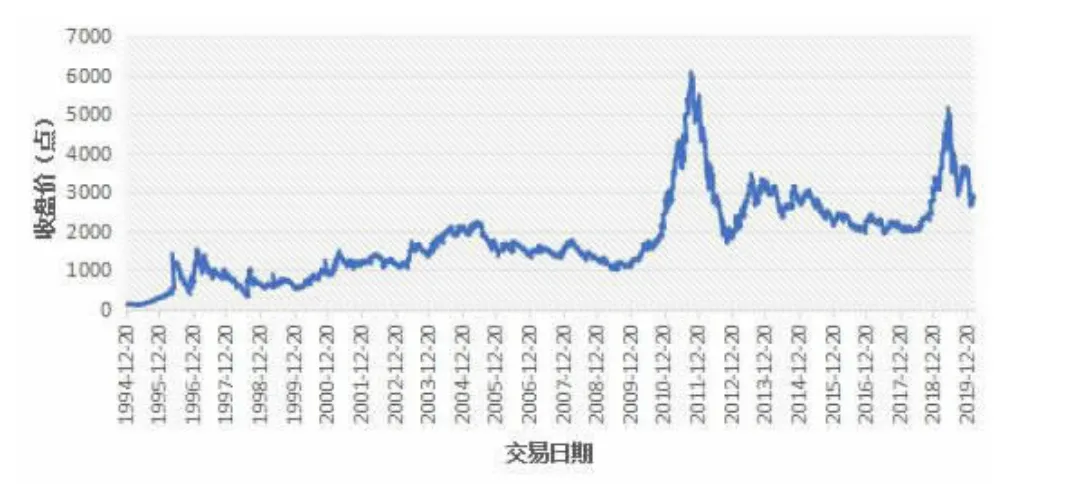

纵观中国股市25年的发展,股市的平均回报虽然差强人意,但至少和国际市场的平均水平没有什么太大的差距。特别值得中国资本市场监管层关注的是,中国股市过去25年里呈现高达超过年化波动率40%的过度波动性。

图1 上证综指

从图1可以看出,随着我国证券市场的发展,金融杠杆的应用,股市波动幅度越大,股市风险越高。从1990年到2006年,股市的波动大,但不至于引起股市风险。而从2006年开始,股市的波动可以说是非常剧烈,2006年股指达到6000多点,最后跌到1600多点,跌幅达到80%,震惊世界。虽然美国爆发金融海啸,但股市只跌了20%左右。我国没有爆发金融危机[5],股市跌幅是美国的4倍,这种现象在全世界证券市场史上极为罕见。

如此高的市场波动性不但对于中国国内投资者来说带来了巨大的投资和资产配置过程中的风险和挑战,而且也会挫伤国际投资者对于中国资本市场、中国资本市场监管水平和中国市场收益与风险权衡等诸多问题的信心和积极性。

市场波动会对投资者、企业家、公司高管的预期和基于预期的决策带来重大的扰动,对投资者对于今后资本市场的走势和经济发展的信心产生不必要的动摇。而市场参与者在资本市场巨幅波动面前的不知所措和无所适从,又会反过头来导致实体经济的发展和增长受到不必要的阻碍和影响。更为严重的是,股市的大幅度波动使我国银行体系受到前所未有的威胁。由于融资融券,银行对股市的配资比例非常高,股市暴跌,配资的投资者还不起银行的钱,银行的坏账马上就会创新高,银行的风险不可低估。

通过波动率的偏斜程度以及期限结构特征能够分析市场参与者的心态和其对未来行情的看法,这在市场预测中具有非常重要的作用。结合波动率期限结构的变化,还可以分析人们对于不同时间点市场风险状况的预期。因此,根据波动率曲线形状的变化和期限结构,可以提取有用的市场方向性预期、价格变化的时间点和波动区间。波动率指数可以判断投资者市场情绪,并预期市场走势。从国外成熟资本市场的实践看,波动率表达了投资者对未来股票市场波动性的预期,同时也反映群体的心理状态。波动率指数越高时,显示投资者预期未来股价指数的波动性越剧烈,反映了投资者对于市场态势的不安,因此美国VIX指数也成为“恐慌指数”;波动率指数越低时,表示投资者认为未来的股价波动将趋于缓和[6]。从境外成熟资本市场的经验看,波动率指数一般与市场走势之间存在负相关关系。

(四)高额市场交易总量

高额市场交易总量即股市成交量,它是指买卖双方达成交易的数量。高额市场交易总量在形态上可以分为缩量、堆量、放量三种情况:

1.缩量。缩量指的是成交量萎缩。造成这种情况的原因是股民们对股票或大盘的走势看法大体相同,股票买卖不活跃。如果要细分的话,缩量也可分成两种情况:一种是因为对股市的后势看好,股民只有买入却没有人卖出,造成急剧缩量;另一种是股民对股票后势不看好,只卖出,不买入,也会造成急剧缩量的情况出现。

2.堆量。堆量是指主力操盘时为拉升某个股票,常常会在成交量上做文章。几天或几周成交量慢慢放大,股票价格慢慢上涨,K线图上成交量会形成一个土堆状的走势。这个走势越完美,股票价格上升的空间越大;如果是在股票价格高位出现这种走势,说明主力已经在卖出股票[7]。

3.放量。放量是指高场交易总量不断上升。一般在股票走势发生改变时出现这种情况,多空双方对股票走势分歧慢慢增大,看空的非常多,但是看多的也很多。

在股票市场上,高额交易总量的变化是对市场信息的反映。当市场相对平静、交易不活跃时,市场反应低迷,高额市场交易总量即成交量持续下降,股价的波动也会小;而一旦有新的利好或利空消息出现,市场会对信息做出一定的反映,高额市场交易总量也会因为消息的出现开始增加,股价也会开始剧烈波动。因此高额市场交易总量是推动股价上涨的驱动器,“价走量先行”,股票的市场价格必须要有成交量的配合,成交量是价格的先行指标,是测试股票价格的温度计。

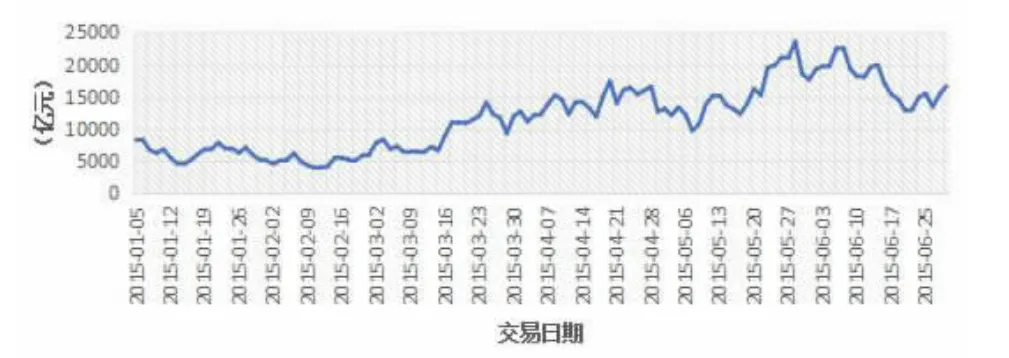

图2 沪深两市成交金额

从图2中可以看出股市的风险和股市交易量有着非常密切的关系。如我国股市当大盘在3000多点时,股市成交量只有几百亿,股市的风险基本不严重;但大盘在4000多点后,股市的成交量急剧放大,达到2.5万亿。如此巨量成交量,创出了全世界记录,我国股市成交量比全世界股市成交量的总和还要多[8],从而也使股市的风险达到了最高峰。应该说,通过高额市场交易总量以及股票价格所处在位置进行分析,可以有效地将投资风险降低或者能够获得更大的收益。

二、我国证券市场预警指标设计

证券市场的制约因素所带来的影响都可以通过一定的经济金融变量反映出来,因此也可以选取反映该经济变量的一系列指标来对风险进行度量,从而将这些因素的影响定量化。本文通过因子分析法来构建一套能够反应真实风险状况的证券市场风险预警指标体系,以反映我国证券市场安全状况和程度,并为投资者和政府部门提供决策建议。

由于指标的选取必须遵循灵敏性、可比性、针对性以及系统性的原则,所以在指标的选取上我们可以把以上几个主要因素分为更加细致的指标,具体每个影响因素选取2个代表性指标,共计10个指标来度量我国证券市场的风险。

(一)国际因素指标

首先,国外的政治经济环境变化会对我国证券市场造成重大影响。对此,我们选取国际原油价格及OECD领先指标这两个指标来反映。

1.原油价格变化

石油是重要的战略物资,我国较依赖石油进口,因而原油价格的波动越大,就会使得我国承受的风险也越大,不利于我国证券市场的稳定。

2.OECD(经合组织)领先指标

OECD领先指标是反映一国宏观经济发展周期的领先指标,主要有6个月领先指标和趋势领先指标[9],6个月领先指标可提供经济活动扩张与缓慢转折点的提前信号,对预测未来经济有很大作用。尤其需要关注美国的OECD领先指标。

(二)国内经济因素指标

能够反映我国宏观经济特征,同时对证券市场影响大的两个指标是:

1.GDP增长率

GDP是一国经济成就的表现,股市又是经济的晴雨表,会影响投资者的信心。持续增长的GDP,股市会大涨;但增长过快,会产生泡沫,从而又会引发证券市场风险。GDP下降过快,则表明经济疲软,企业收入减少,也会引发股市震荡。

2.通货膨胀率

常用通胀率来反应币值的稳定程度。通胀主要是因为货币供应量增多造成的。货币供应量增多,通胀率较低时,表现为温和的通胀阶段,能刺激生产并支持物价,增加公司利润,对股价有推动作用;而若通胀持续到恶性通胀阶段,就会使企业在利率低时过度举债,引发风险;同时市场也存在政府提高利率的预期,引发股价下跌。

(三)证券市场因素指标

新兴市场由于证券市场不够成熟,各方面的制度还不够完善,证券市场上市公司质量不高,投资主体素质不够、经验不足等因素,使得该国证券市场本身充斥着风险,该指标体系选取了下列两个指标来监测证券市场的内部风险。

1.平均换手率

该指标指的是一定时期内市场股票转手的频率,反映的是股票流通性强弱。新兴市场由于投资的投机意识和短期思维较为强烈,其换手率远高于成熟市场,因此,高换手率易于引发系统性风险。

2.平均市盈率

该指标股价与每股盈余之比可以用来衡量股票的投资价值,如果企业股票市盈率过高,则有高估的可能性[10],即该股票可能具有泡沫,不利于资本市场的稳定。

(四)外围因素指标

这里所谓的外围因素指的是我国的外债、外汇储备、国际收支等因素对证券市场的影响。

1.外汇储备/M2

“货币供应量决定论”表示,理想的外汇储备跟M2应等量,该指标过大,表明外汇储备过多,影响经济效率,抑制经济增长,不利于资本市场稳定。

2.进出口交换比率

该指标等于出口价格指数与进口价格指数之比,若出口价格指数较进口价格指数提高更快,这意味着该国能以较少的出口商品换取较多的进口商品,利于该国,反之则不利。

(五)金融机构风险因素指标

金融机构自身的安全性与证券市场的稳定性有着极大的关系,本文选取了下列2个指标来预警银行风险。

1.资本充足率

该指标表示的是银行自身资本与加权风险资产的比率,代表银行对负债的最后偿还能力。若银行运用少量资本来运营大量的债权资产,以期获得高回报率,这属于高杆杠,蕴藏着很大的系统风险,会危及到银行的安全及债权人的利益[11]。国际上要求资本充足率达到8%,若资本充足率低,则蕴藏着兑付危机,存在巨大风险。

2.不良贷款率

该比率指的是银行不良贷款占总贷款余额的比重,用于评估银行贷款质量。不良贷款率高,说明无法收回的贷款占总贷款的比例高。银行不良贷款率是金融业的重大风险所在,威胁着金融的安全稳定,国际上认为金融机构不良贷款率的警戒线为10%。

三、实证分析

(一)样本数据选取

本文选取2009-2015年各个指标的月度数据,对于只公布年度数据或者季度数据的指标,采用Eivews软件将年度数据或季度数据转化为月度数据。

(二)实证过程

1.首先,将十个指标数据进行标准化处理,并对标准化数据进行KMO测度和巴特利特球形检验,得结果如表1所示:

表1 KMO测度和巴特利特球形检验KMO与Bartlett检定

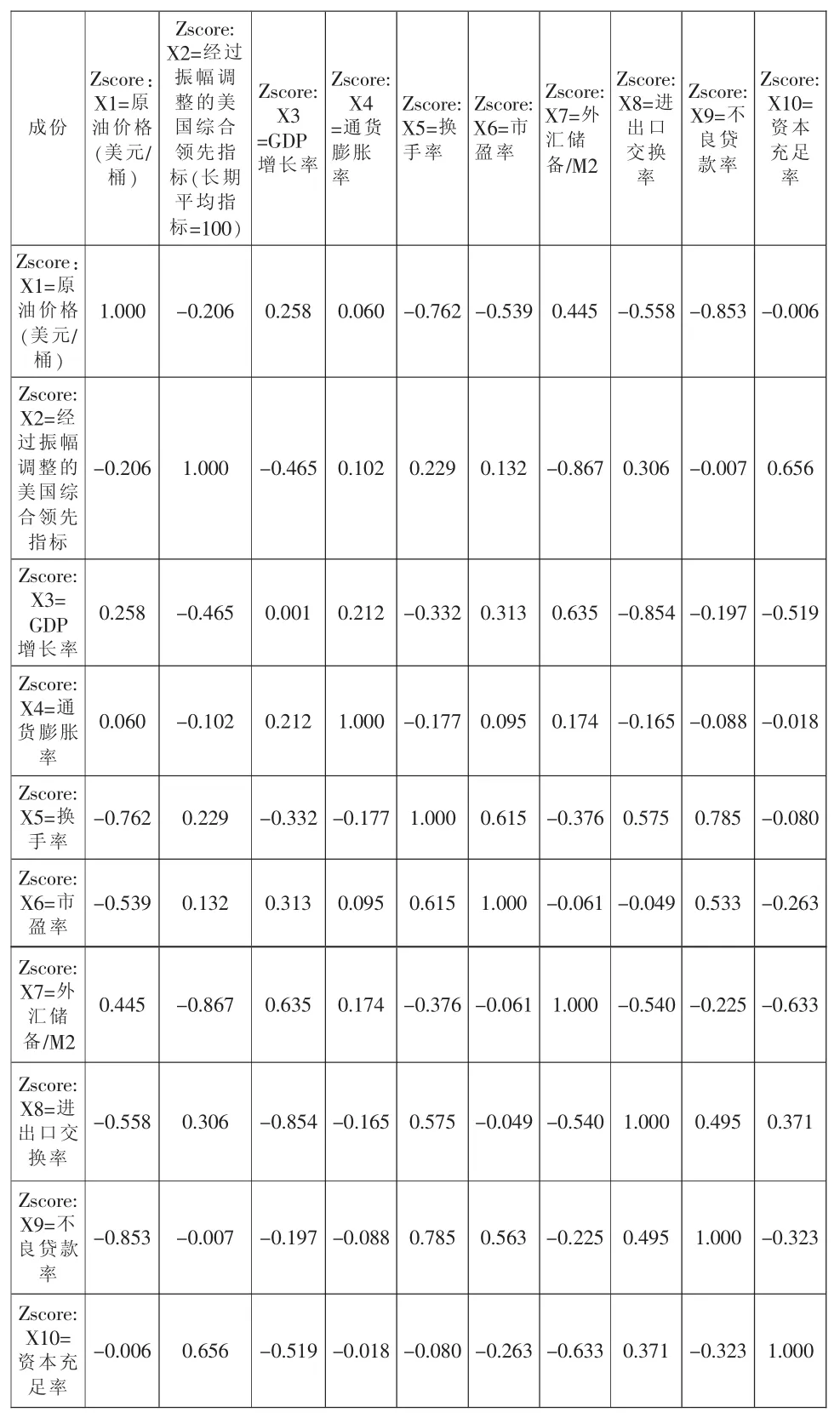

由检验结果得出KMO值为0.702〉0.5,且显著性结果为0.000〈0.1,则表明选取的指标数据具有相关性,适合做因子分析。并可得到指标数据的相关系数矩阵,如表2:

表2 指标相关系数矩阵

由表2,我们可以看到有些指标的相关性还是比较强的。

2.根据相关系数矩阵,计算出该矩阵的特征值、各指标方差贡献率及累计方差贡献率。设定特征值为0.9,如此则因子分析法可将10个指标转化为4个公共因子,公共因子的方差贡献率及累积方差贡献率如表3:

表3 公共因子特征值及贡献率

根据预设的特征值为0.9,则提取出来的公共因子为大于0.9的公共因子,也就是提取出来的公共因子有四个。方差贡献率指的是单个因子引起的变异占总变异的比例,表达的是该因子对因变量的敏感程度。累计方差贡献率指的是加起来的因子对因变量的敏感程度。 由此可以看出4个公共因子的累计方差贡献率为90.546%,说明4个公共因子能反映原始10个指标90.546%的信息。

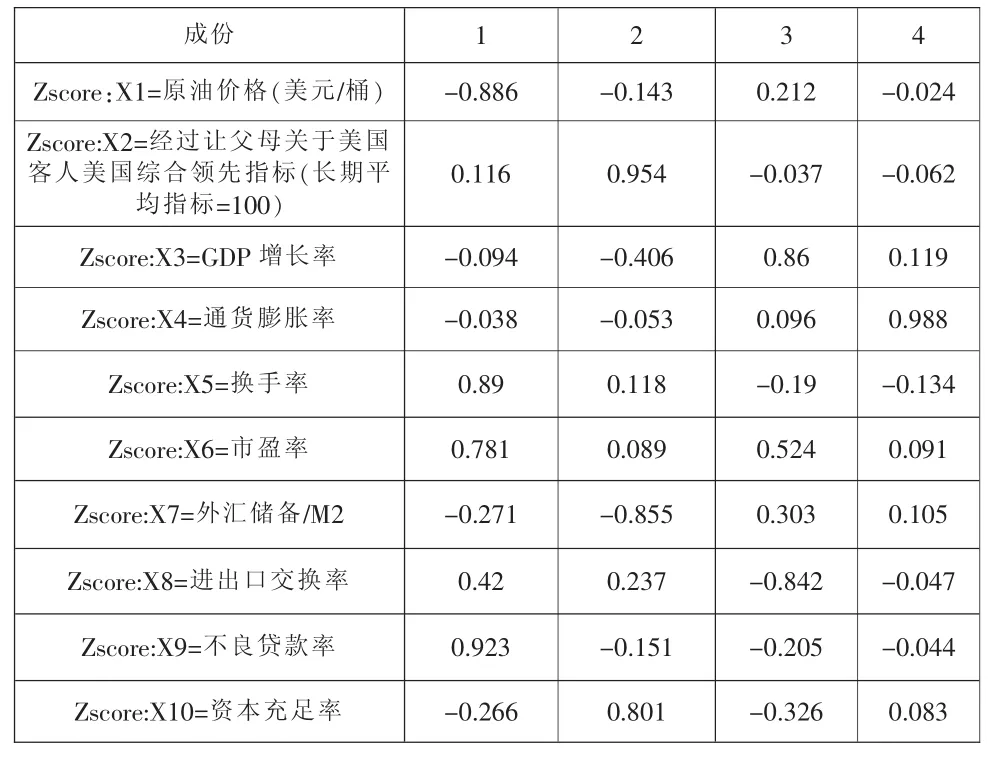

3.进一步我们还可以得到因子旋转矩阵,如表4:

表4 因子旋转矩阵

从因子旋转矩阵可以看出各原始指标在各公共因子上的载荷,可以看到换手率、市盈率、不良贷款率、资本充足率在F1上的载荷比较高,这几个指标代表的是股票市场情况以及金融机构的运营情况,因此可以将F1命名为证券市场因子[12]。原油价格、OECD领先指标在F2上有较高的载荷,这两个指标指的是国际市场情况,因此将F2命名为国际因子。外汇储备/M2,进出口交换率在F3上有较高的载荷,因此可以将F3命名为外围因子,GDP增长率、通货膨胀率在F4上的载荷较高,因此F4可以命名为国内经济因子。据此可以给公共因子命名(如下表)。

表5:公共因子命名

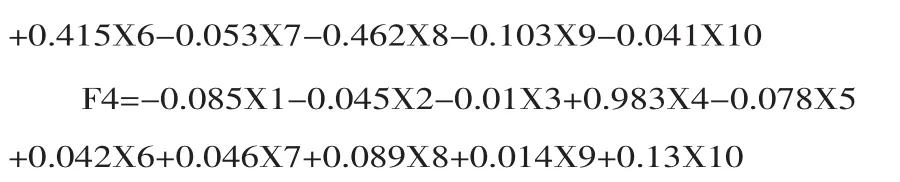

4.通过回归估计法,可以看到因子得分系数,如表6:

表6 因子得分系数

各公共因子表示为各指标因子得分系数与各指标数据乘积和。

将2009年1月至2015年12月的样本数据带入到以上各线性公式当中,由此可以得到2009年1月——2015年12月各公共因子的得分序列,同时计算综合得分,采用表3当中循环平方和载入所得到的各公因子的方差贡献率与累计方差贡献率之比作为各公共因子的权重,可得综合分为:

F=33.846/90.546F1+25.724/90.546F2+20.547/90.546F3 +10.429/90.546F4=0.3738F1+0.2841F2+0.2269F3+0.1152F4

由此可以得到各公共因子得分F1,F2,F3,F4,以及综合得分F序列及综合得分的排序情况。

四、结 论

从综合得分排名我们可以看出,2015年我国证券市场蕴藏巨大风险,而我们却对其没有给予足够的重视。

2015年中国股市创了国内近20年股市暴跌记录,而导致股市暴涨暴跌的一大原因就是金融杠杆的扩张,导致融资融券的暴涨,以及场外配资的野蛮生长和超大规模的IPO[13]。其实,此前分析的这些股市风险的预警指标已经充分反应出了我国股市风险的增大,但是证券监管部门却没有对预警指标爆裂引起足够的重视。此前我国于2008年底出台的《国九条》,允许“提高直接融资比重”和“多渠道推动股权融资”等,后来为了刺激股市,有关部门出台了一系列政策,其中就包括“降低融资融券的客户资金门槛”等。这些政策的出台一方面推动了融资融券业务和场外配资的繁荣,越来越多的像P2P这样的互联网金融公司也参与了配资业务,使得越来越多的公众投资者参与到高风险的股市当中来,银行资金也通过伞形信托和配资公司流进股市。但与此同时,由于监管层为了刺激股市[14],放松了对各种违规行为的监管,也使得短期内推高了股市投机性泡沫,这是原因之一。第二大原因是来自于国际油价,2015年国际油价均价创十年最低,一年之内两次探底,A股暴跌也引发了对中国经济和原油需求的担忧,导致油价更加是雪上加霜。

虽然因子分析法在给因子命名的时候具有比较大的主观性,同时最后对于综合得分结果的解释也会比较模糊,但因子分析法能消除指标之间的相关性,同时其权重也是通过数学方法计算得到的,而不是主观判断而来,所以具有客观性。因子分析法能够看出具体是由哪些方面的因素给证券市场带来了较大的影响[15]。

目前,中国证监会已经非常重视股市风险,采取了多种措施对其进行防范。应该说,稳定、健康发展是未来我国股市的主流。因此,建立股市风险的预警指标体系显得尤为重要。

[1]陈剩勇,沈费伟.中国证券市场的监管失灵与治理对策[J].学术界,2014,(12):36-39.

[2]陈曙亮.中国证券市场行业系统性风险和羊群效应研究[J].复旦大学学报,2008,(3).

[3]陈潇,杨恩.中美股市杠杆效应与波动溢出效应——基于GARCH模型的实证分析[J].财经科学,2011,(4):17-24.

[4]陈雪珠.关于中国证券市场监管的研究[J].吉林大学学报,2004,(4).

[5]陈姚祥.预期视角下利率调整对股票价格影响的实证研究[J].东华大学学报,2014,(3).

[6]陈泽佳.当代中国股票发行监管法律制度研究[J].复旦大学学报,2013,(1).

[7]程九思.证券市场系统性风险研究[J].吉林大学学报,2014,(2).

[8]程启智.风险交易的市场失灵和市场无能及政府管制——一个新古典理论缺陷和政治经济学分析框架 [J].财政研究,2011,(7):53-56.

[9]邓雄.高杠杆下股市剧烈波动的影响与应对:国际比较及启示[J].国际金融,2015,(12):12-14.

[10]丁然.2015中国“股灾”分析与启示[J].商业研究,2015,(27):179-179.

[11]杜启明.中国股票市场发育史初探[J].广西师范大学学报,2007,(2).

[12]杜长江.系统性风险的来源、预警机制与监管策略[J].南开大学学报,2010,(3).

[13]高一绮.从亚洲金融危机、美国次贷危机到A股股灾看政府救市的必要性[J].现代经济信息,2015,(4):11-14.

[14]高勇.发达经济体股灾救助模式的经验教训及对我国的启示[J].海南金融,2015,(9):10-15.

[15]高勇.发达经济体股灾救助模式对我国的启示[J].青海金融,2015,(10).

【责任编辑:林莎】

On the Warning Index System of China’s Stock Market

WEI Wei1,GUO Shi-ping2

(1.School of Economics,Liaoning University,Shenyang,Liaoning,110136;2.Financial Research Institute of School of Economics,Shenzhen University,Shenzhen,Guangdong,518060)

In China,it is imperative to establish a warning index system for the stock market to prevent and monitor financial risks.What constrains the warning index system of the stock market includes price-earnings ratio, general monetary growth rate,stock volatility,and high transaction volume.These elements can be further classified into the international factors index,the domestic economic factors index,the stock market factors index,the external factors index,and the risk index of financial sectors and so forth.This kind of warning index system based on factor analysis which can reflect the true condition of the risks of securities is objective,and can reveal what factors have greater impact upon the stock market.Empirical analyses indicate the crash of Chinese stock market in 2015 was the result of a glut of money entering the stock market because of the financial leverage and the inadequate response of the warning index.Therefore,the establishment of the warning index system for Chinese stock market will effectively mitigate risks at the stock market,and will be beneficial for the healthy and sustainable development of Chinese stock market.

stock market;risks;warning index;evaluation system

F 830.91

A

1000-260X(2017)02-0109-08

2017-02-07

魏伟,辽宁大学政治经济学博士研究生,主要从事中国经济改革与发展研究;国世平,深圳大学金融研究所所长、博士生导师,主要从事金融学研究。