内部控制、公允价值与企业盈余管理

2017-04-26陈少晖

时 祎,陈少晖

(福建师范大学 经济学院,福建 福州 350100)

内部控制、公允价值与企业盈余管理

时 祎,陈少晖

(福建师范大学 经济学院,福建 福州 350100)

以2011—2014年深、沪两市A股非金融类上市公司4 296个观测值作为研究样本,探讨分析公允价值运用与企业盈余管理水平的关系。为了进一步研究企业内部控制质量对公允价值与盈余管理之间关系的影响,将总样本分为747个存在内部控制缺陷的观测值和3 549个不存在内部控制缺陷的观测值,通过对比分析非配对样本,研究发现:(1)上市公司运用公允价值进行盈余管理的行为具有普遍性;(2)存在内部控制缺陷和不存在内部控制缺陷的上市公司运用公允价值进行盈余管理的手段和方式具有差异性。

内部控制;公允价值;盈余管理

一、问题提出

有关公允价值的研究由来已久,其定义首次出现于1970年,由美国会计原则委员会(APB)公开提出。随后,公允价值会计得到不断探索和推行,尤其在欧美国家会计学界[1]。关于公允价值的研究国际上虽起步较早,但公允价值计量模式的引入在中国却相对较迟,且当时的经济现实环境并不适合公允价值计量模式的应用,因此在2001年修订后的会计准则中,很多关于公允价值计量的内容都未得到保留。随着中国社会主义市场经济的不断壮大,资本市场得到完善和发展,在交易所挂牌上市的基金、股票、债券等越来越多,市场交易活动日益活跃。实践的不断发展既为公允价值计量模式提供了应用条件,也为其规范运作提出了发展要求。2006年,中国颁布新的《企业会计准则》,公允价值计量模式重回理论研究和实践探索的视野。2009年6月和2012年5月,中国财政部分别发布“关于征求国际会计准则理事会《公允价值计量(征求意见稿)》项目意见”的函和《企业会计准则第×号——公允价值计量(征求意见稿)》,旨在向社会各界广泛征求意见。2014年,中国《企业会计准则第39号——公允价值计量》终于得以发布,该准则自2014年7月1日起正式施行,对公允价值的计量和披露进行规范。随着经济全球化的推进和发展,各国的贸易往来和经济联系日益加强,中国会计准则国际趋同的趋势已日渐明朗,且呈现出趋同力度逐渐加大和趋同速度逐渐加快的特点。因此,公允价值计量模式的引入路径和应用方式及其所带来的影响,近年来再次成为中国会计学理论界和实务界研究探索的热点课题。

熟悉市场情况的买卖双方自愿进行的公平交易是公允价值存在的基础。然而,会计信息生产过程中,活跃市场条件下对公允价值计量的选择权、非活跃市场条件下可观测输入参数的调整以及估值模型的选取等,都赋予了管理层更大的灵活性和更多的选择权[2]。鉴于此,为了保护投资者、债权人等公司利益相关者的权益,以及维护中国资本市场的有序发展,识别和控制高级管理层通过公允价值计量进行盈余管理,就成为公司治理的一项重要课题。

2006年上海证券交易所率先颁布了《上市公司内部控制指引》,另外,《企业内部控制基本规范》和《企业内部控制配套指引》分别于2008年和2010年由财政部、审计署、证监会、银监会、保监会五部委联合发布。这三个重要政策性文件对企业内部控制作出明确的规范要求。不管是内部控制自我评估报告还是内部控制鉴证报告,都是非财务报表信息的重要补充。这表明公允价值计量模式的应用已经逐步渗透到中国企业财务会计报告当中。但值得注意的是,无论是理论上,还是实践中,企业内部控制报告的披露以及内部控制质量水平的提升对于公允价值信息质量的影响,尤其是对公允价值与盈余管理的影响均尚未得出令人信服的明确结论,本文在系统梳理相关研究文献的基础上,拟对这一问题进行初步的实证分析与探讨。

二、相关文献回顾

公允价值计量模式自引入会计领域以来就颇受争议,尤其是2008年全球性金融危机的爆发更是使得对公允价值会计的批评不绝于耳[3]。公允价值计量和披露是极可能产生徇私舞弊的敏感地带,因为公允价值计量的实现需要一定的主观判断和估计,有一定的选择性和灵活度[4]。公允价值计量是否会对企业的盈余质量产生影响,进而影响到会计信息的质量,在这一点上国内外现有的研究结论并不一致。一种观点认为,公允价值的运用会为管理层盈余管理提供便利,扩大空间。迪特里希等(Dietrich et al.,2000)发现英国投资性房地产行业的公司,其管理层会受到资产公允价值报告的影响,表现为他们会选择能改善利润水平的资产,并选择恰当的时机处置资产使利润变得平滑[5]。赫尔曼等(Herrmann et al.,2003)发现上市公司出售有价证券时所得的利润与管理当局预测误差间存在负相关关系,这说明管理层企图利用出售有价证券来进行盈余管理[6]。国内学者李文耀和许新霞(2015)对深沪两市上市公司公允价值后续计量中的盈余管理动机进行了实证检验分析,得到研究结论:“保前”、“盈余平滑”、“避免首亏”和“洗大澡”这四大动机显著存在于中国上市公司的公允价值变动损益当中;其中,“盈余平滑”和“洗大澡”这两大动机还同时显著存在于计入所有者权益的公允价值变动当中;为达到盈余管理目的,盈余管理方式呈现组合使用的趋势[2]。王建玲等(2008)针对金融保险行业进行了研究,发现因为使用公允价值计量,会计盈余的价值相关性在一定程度上得到了加强,但此结论不适用于建筑房地产公司[7]。而邓传洲(2005)和王玉涛等(2010)则针对不同的资产损益项目进行分析,他们发现公允价值计量的表现并不一致,有的具有价值相关性,有的不具有[8-9]。

另一种观点认为,公允价值计量不会刺激盈余管理行为,甚至可能会抑制盈余管理行为。王建刚和刘庆艳(2009)通过实证检验上市公司引入公允价值前后的盈余管理,认为上市公司的盈余管理程度不会因为公允价值的应用而出现显著变化,公允价值对上市公司的盈余管理行为既不抑制也不刺激[10]。彭珏和胡斌(2015)将2008—2013年中国上市公司的数据作为研究样本,发现上市公司的盈余管理程度及盈余持续性并不会因为公允价值计量而发生显著变化,即并没有显著证据表明公允价值计量模式会左右上市公司的盈余管理程度和盈余持续性[1]。

从上述国内外学者的研究成果不难看出,对于公允价值与盈余管理之间相关性的研究还是比较充分的,针对不同行业或不同项目等都对该课题进行了充分地探讨。但也应该注意到,在目前的研究中,多偏向于对价值相关性这一单一因素的研究,对公允价值与盈余质量的综合考量不足,对盈余管理和盈余持续性等的研究也相对较少,不仅如此,将内部控制因素引入研究框架的成果更为鲜见[1]。事实上,内部控制制度对于公司治理而言至关重要,是公司治理机制的一个重要组成部分,优质的内部控制对企业的规范运营能够起到极其重要的保障作用。因此,在研究公允价值与盈余管理关系的同时引入内部控制这一重要变量有着深刻的理论价值和重要的现实意义。

三、研究假设

(一)公允价值与盈余管理正相关

2014年发布的《企业会计准则第39号——公允价值计量》中将公允价值定义为:市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。公允价值分为三个层次,第一层次输入值是在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价;第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值;第三层次输入值是相关资产或负债的不可观察输入值[11]。可以看出,公允价值计量对于市场本身的状况存在着较高的要求,如果市场本身活跃度不高,那么人为主观因素掺杂的成分就相对较大,管理层操纵的可能性和可行性就会提高。中国作为全球新兴经济体之一,正处在经济转型的关键时期,非活跃的资本市场普遍存在,公允价值估值技术和估值条件尚不成熟,所需的参数有时是难以获取的。不仅如此,对参数的整理、分析以及应用都需要相对高水平的专业技能,这些客观因素的制约使得应用公允价值计量时仍然存在较多人为主观因素,管理层有很大的空间进行盈余管理。公允价值计量在中国会计准则中的主要应用体现在金融资产、非货币性资产交换、非同一控制下企业合并、资产减值损失和投资性房地产等方面。基于此,本文提下以下假设:

假设1a:公允价值在金融资产中的运用与盈余管理正相关;

假设1b:公允价值在资产减值中的运用与盈余管理正相关;

假设1c:公允价值在非货币性资产交换和债务重组中的运用与盈余管理正相关。

(二)内部控制对公允价值与盈余管理的影响

根据委托代理理论,大多数现代化企业的最终所有权和实际经营权都发生了不同程度的分离。企业管理者直接参与企业的生产经营,掌握内部财务信息,他们可能利用信息优势和职务便利谋求私利,进行盈余管理。在这种情况下,避免和控制管理层机会主义行为显得尤为重要,内部控制便应运而生。内部控制是一种过程制度,以合理保证财务报告信息的真实性为目标,贯彻在财务信息生成的各个环节与过程,对于抑制盈余管理动机、提高盈余质量有着重要的作用。不仅如此,内部控制也影响着公允价值计量与盈余管理的关系。刘行健和刘昭(2014)研究发现内部控制不存在缺陷的上市公司,资产减值损失与盈余管理程度不具有显著相关关系,但投资收益和营业外收入与盈余管理水平显著正相关;同时,内部控制存在缺陷的上市公司,其资产减值损失与盈余管理水平正相关[12]。这表明不同内部控制质量的上市公司在运用公允价值进行盈余管理时会选择不同的方式和手段。基于此,本文提出以下假设:

假设2:内部控制存在缺陷和不存在缺陷的上市公司,其运用公允价值进行盈余管理的手段和方法具有明显差异性。

四、样本选择与研究设计

(一)样本选择与数据来源

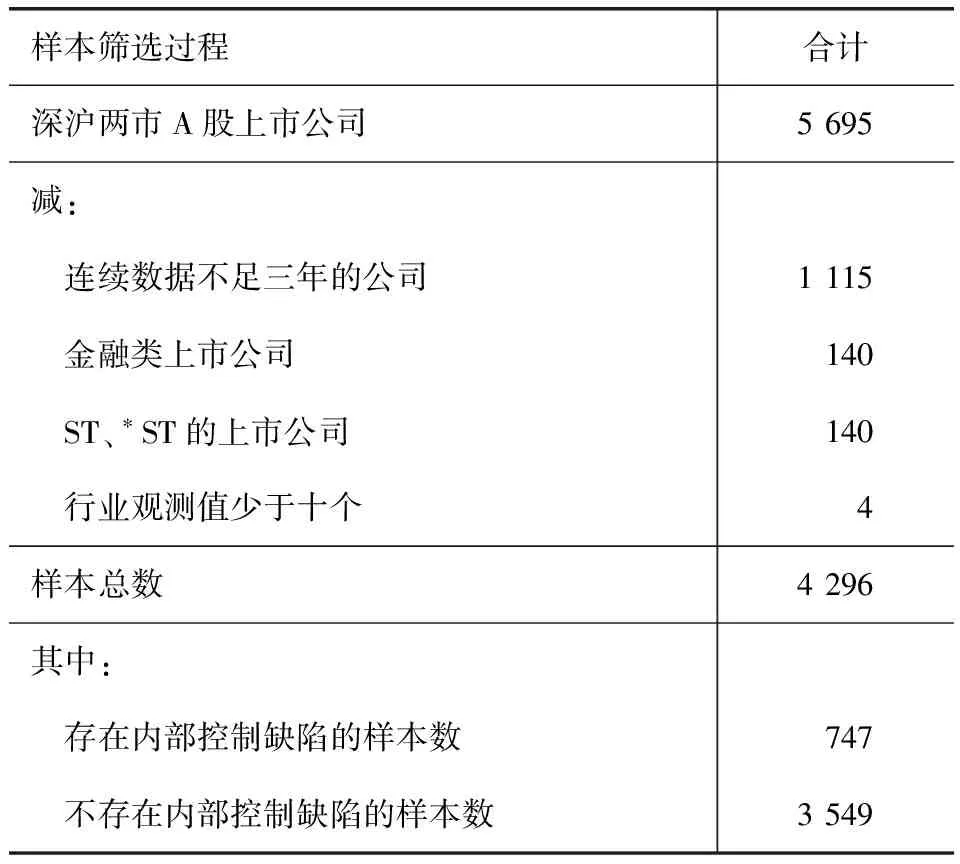

本文选取2011—2014年深、沪两市A股上市公司作为研究对象,并进行相应样本的筛选:

表1 总样本筛选过程

(1)由于研究过程中需要使用连续3年的数据,剔除连续数据不足3年的公司样本;(2)由于金融类上市公司与一般上市公司的财务特性和会计制度存在差异,剔除金融类上市公司样本;(3)剔除ST、*ST公司的上市公司;(4)剔除行业观察值少于10个的观测值。最终得到4 296个样本数据。总体样本具体筛选过程如表1所示。

本文上市公司数据主要来自国泰安CSMAR数据库,部分数据来自金融界网站,其他数据经过手工计算、整理而得。本文所用软件是SPSS18.0版和Stata12.0版。

(二)盈余管理的度量

在应计利润分离法中,一般将总应计利润TA分为操纵性应计利润DA(discretionary accruals)和非操纵性应计利润NDA(non-discretionary accruals),以操纵性应计利润DA来衡量盈余管理水平的大小和程度。黄梅和夏新平(2009)通过检测发现分年度分行业回归的截面修正琼斯模型在盈余管理的检验能力方面表现更优[13],因此本文借鉴截面修正的琼斯模型,对操纵性应计利润进行分行业、分年度回归计算:

(1)

模型(1)中NDAi,t表示i公司第t年的非操纵性应计利润;ΔREVi,t为i公司第t年营业收入的变动额(公司第t年的实际营业收入与第t-1年的实际营业收入之差);ΔRECi,t为i公司第t年应收账款的变动额(公司第t年的实际应收账款与第t-1年的实际应收账款之差);PPEi,t为i公司第t年固定资产原值;Ai,t-1为i公司第t-1年的年末总资产。其中,特征参数α1、α2、α3由模型(2)回归得出。

(2)

模型(2)中TAi,t表示i公司第t年的总应计利润(净利润和经营活动现金流量之差)。由于盈余操控有正向操控和负向操控,为避免正负抵消,计算公司实际应计利润与期望应计利润之差的绝对值作为盈余管理DA。

(三)内部控制缺陷的认定

本文设置虚拟变量IC来衡量公司的内部控制缺陷,当公司存在以下两项缺陷中任一项时,IC赋值为1,否则为0:(1)当年存在违规行为受到证监会、交易所等监督机构的处罚;(2)当年会计师事务所出具非标准无保留审计意见。

(四)模型构建与变量设定

本文借鉴现有的研究成果,构建模型对公允价值运用程度与盈余管理水平的关系进行检验。再根据企业内部控制质量(IC=0或IC=1)组成非配对样本,运用同一模型研究内部控制对公允价值与盈余管理关系的影响。考虑到内生性问题,本文先构建如下模型进行内生性检验:

DAi,t=α0+α1FVi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(3)

DAi,t=α0+α1INVESTi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(4)

DAi,t=α0+α1IMPAIRi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(5)

DAi,t=α0+α1EXREVi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(6)

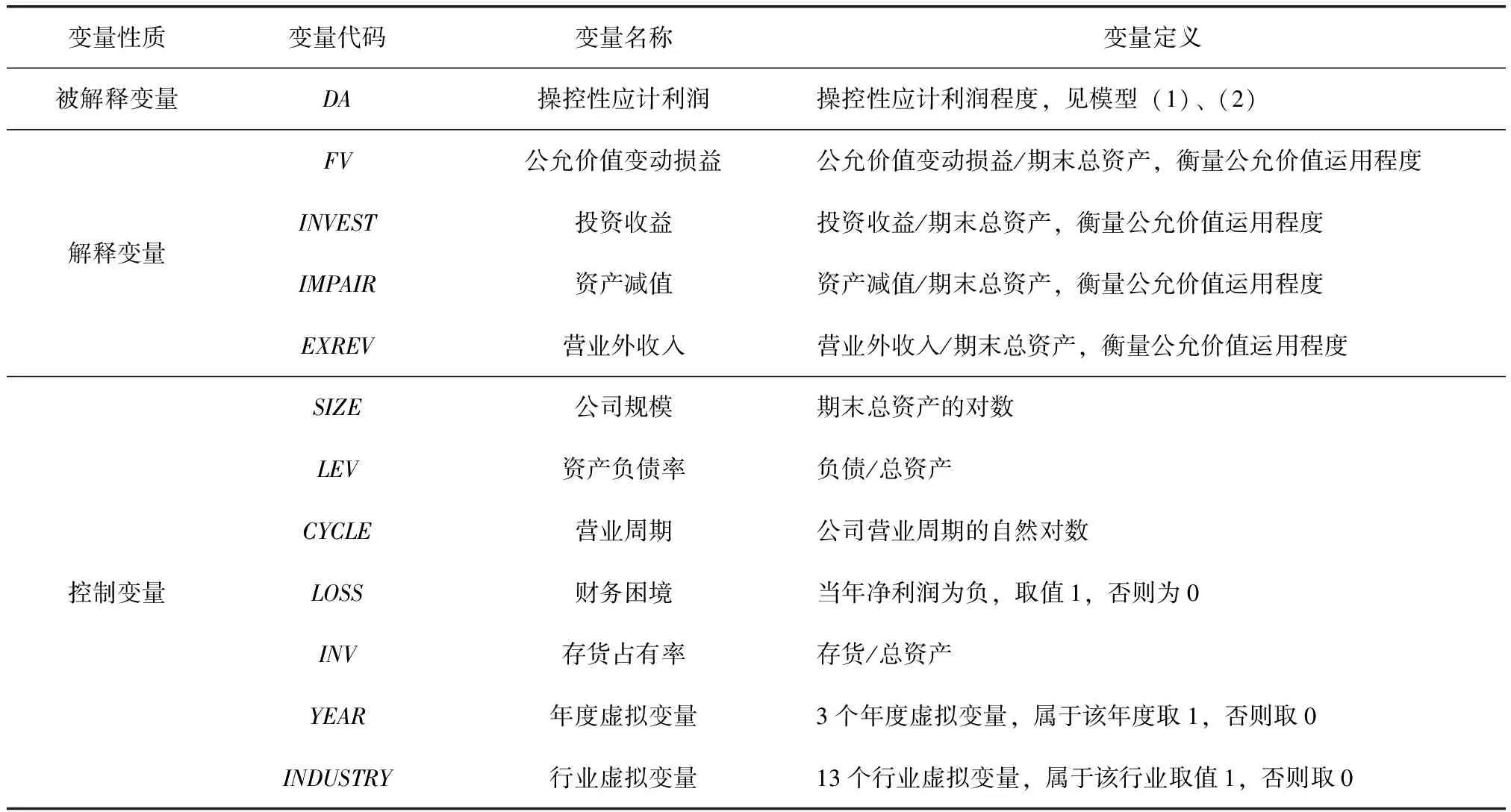

其中,FVi,t、INVESTi,t、IMPAIRi,t、EXREVi,t分别表示i公司第t年的公允价值变动损益、投资收益、资产减值和营业外收入,用来衡量公司公允价值的运用程度。为了保持数据的一致性,该四个账户均用期末总资产标准化。考虑到经济环境的复杂性,加入了一系列与被解释变量相关的变量作为控制变量,以提高本文研究结论的说服力。因此,依次加入公司规模、资产负债率、营业周期、财务状况和存货占有率。本文引入年度YEAR和行业INDUSTRY虚拟变量,以控制年度和行业的影响。具体变量说明如表2所示。

表2 变量说明

五、实证检验与结果分析

(一)样本行业分布情况

根据前文的样本筛选方案,获得最终使用的样本行业分布情况如表3所示。

表3 行业分布情况

(二)描述性统计及差异检验

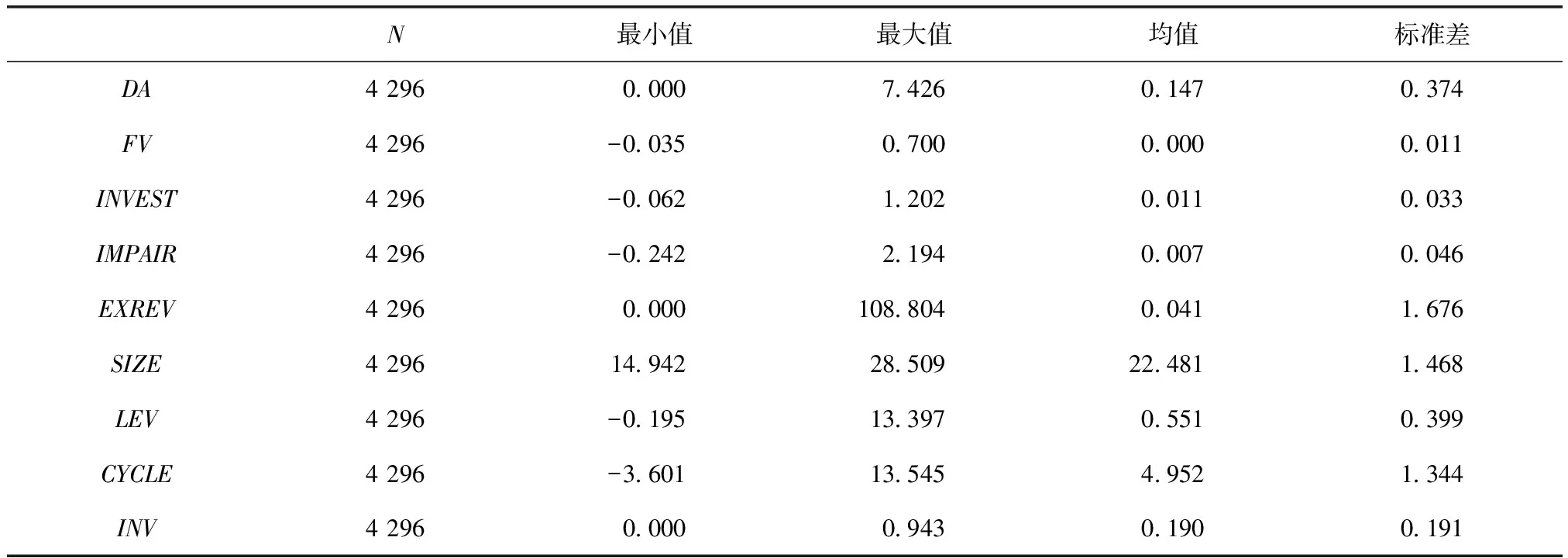

表4提供了总样本描述性统计。可以看出,盈余管理程度的平均值是0.147,最小值为0,最大值为7.426,表明盈余管理行为在中国上市公司中具有普遍性,但是其盈余管理程度差异却很大。衡量公允价值运用程度的四个指标的最值差距都较明显,说明上市公司在运用公允价值方面存在很大的区别。INVEST、IMPAIR和EXREV最大值均超过了总资产,其中营业外收入最大值更是高达108.804,但其均值为0.041,说明极个别上市公司大额确认营业外收入。从SIZE、CYCLE和INV的数据可以看出,不同上市公司的情况千差万别,LEV更是说明有些上市公司甚至出现严重资不抵债的情况。

表4 总样本描述性统计

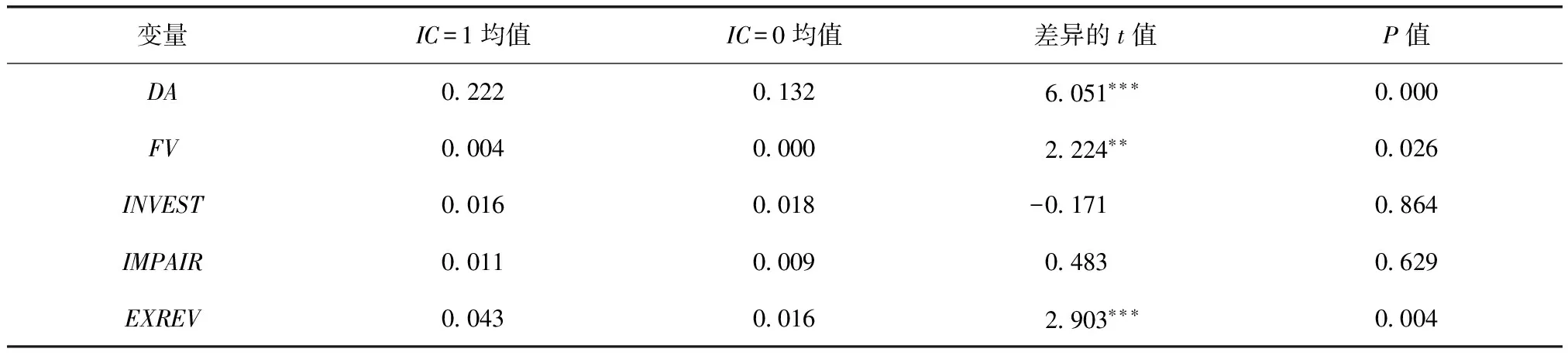

表5为分样本均值及差异检验。表5中,存在内部控制缺陷组DA的值高于对比组,表明存在内部控制缺陷的上市公司盈余管理程度大于不存在内部控制缺陷的上市公司,且差异比较显著。

表5 分样本均值及差异检验

表5(续)

注:*、**、***分别表示在10%、5%、1%的水平下显著。下同。

(三)相关性检验

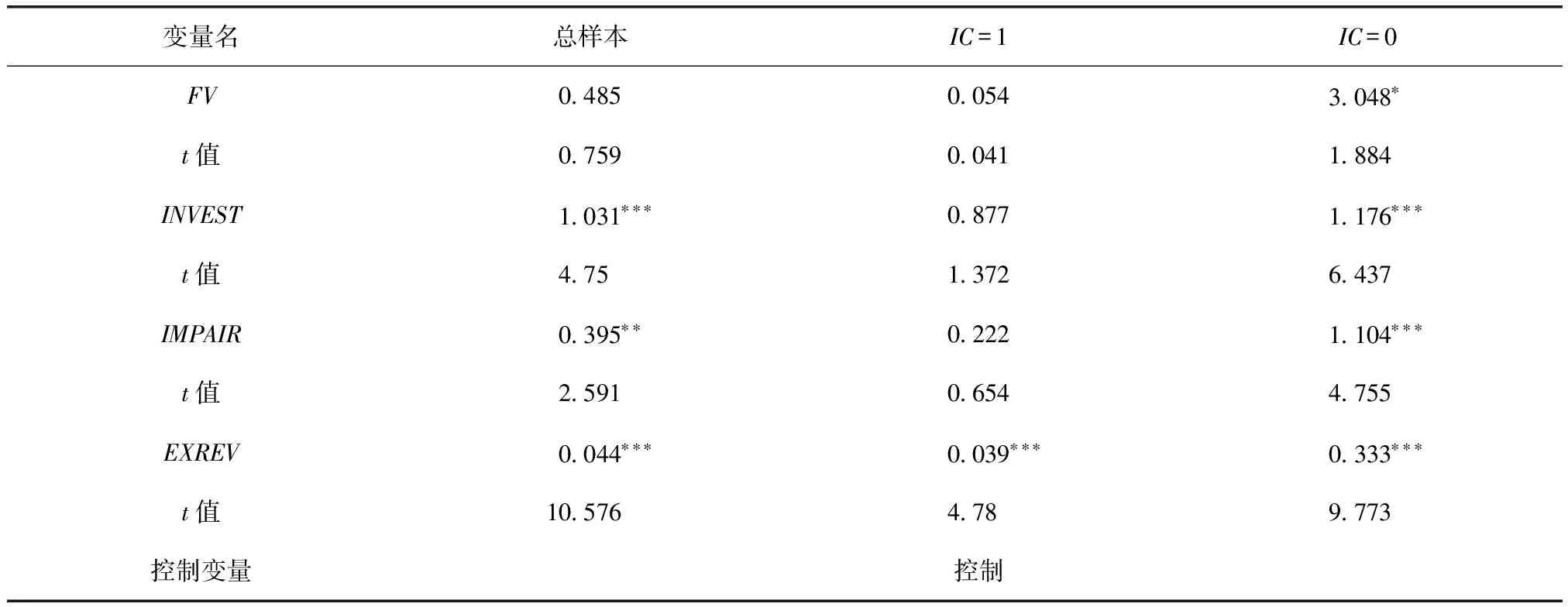

表6为主要变量的Pearson检验。表6中衡量公允价值运用的四个指标都与盈余管理呈正相关关系,其中,INVEST、IMPAIR和EXREV在1%的水平上通过了显著性检验。从整体上看,解释变量和控制变量之间的相关系数普遍较小,相关度不高,这表明模型出现多重共线的可能性比较低。

表6 主要变量的Pearson检验

(三)多元回归结果

表7提供了全样本公允价值运用程度与盈余管理程度的回归结果。衡量公允价值运用程度的四个指标符号均为正号,与预期一致。其中,INVEST与EXREV的系数在1%的水平上通过了显著性检验,IMPAIR在5%的水平上显著。从整体来看,上市公司存在利用公允价值进行盈余管理的现象。至此,提出的假设1a、1b、1c得到了实证结论的支持。

表7 全样本回归结果

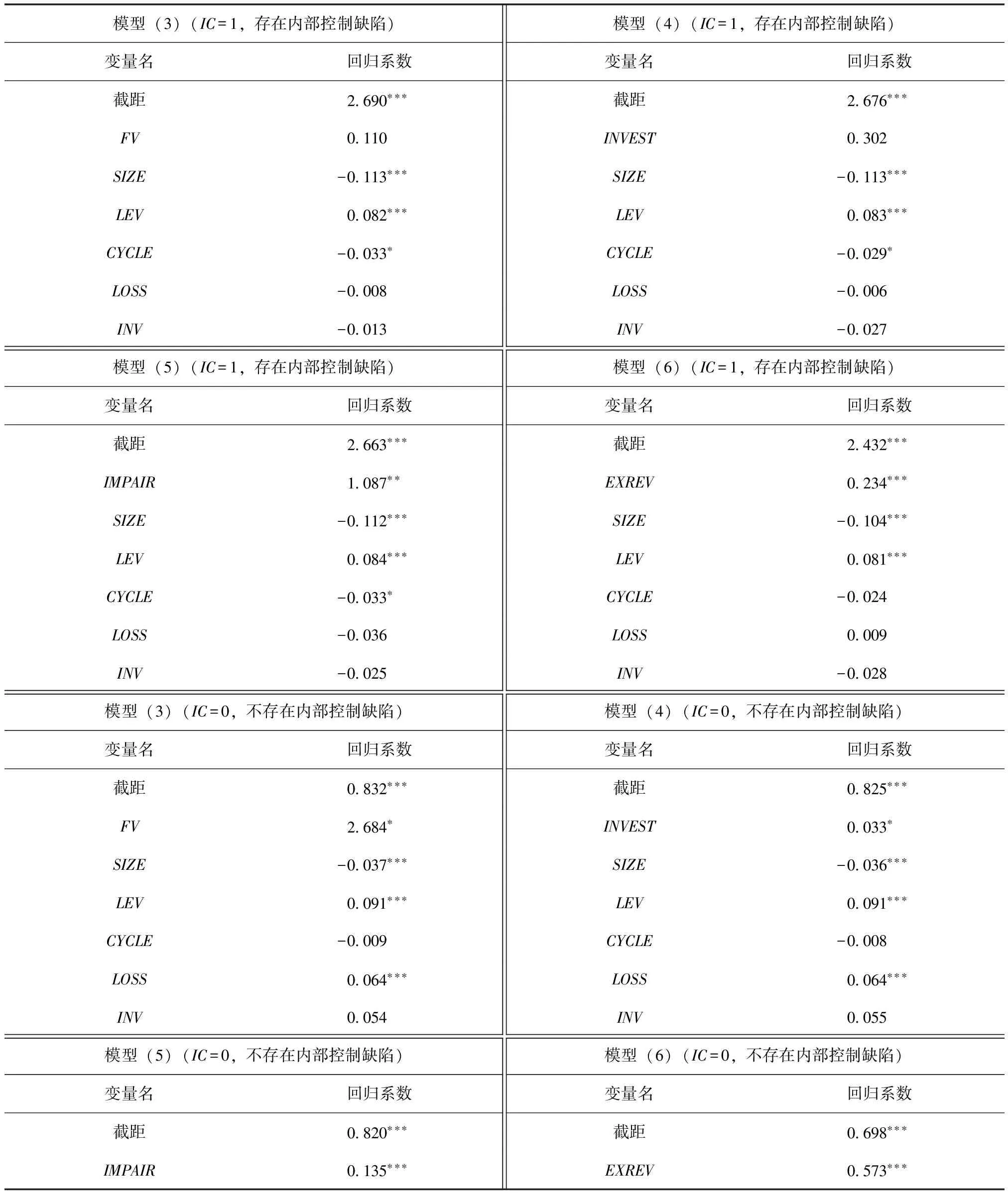

表8列式了将样本分为存在内部控制缺陷组(IC=1)和不存在内部控制组(IC=0)的回归结果(由于篇幅关系,列出部分结果)。两组公允价值运用程度与盈余管理程度存在显著的差异:(1)与全样本相比,存在内部控制缺陷的上市公司INVEST与盈余管理仍然呈正相关关系,但是失去了显著性。IMPAIR和EXREV分别在5%和1%的水平上通过了显著性检验,符号为正。这表明存在内部控制缺陷的公司更倾向于使用资产减值损失和营业外收入进行盈余管理;(2)不存在内部控制缺陷的上市公司公允价值损益FV的系数在10%的水平上显著为正,INVEST、IMPAIR和EXREV的系数均在1%的水平上显著为正。综上所述,可以看出,存在内部控制缺陷的上市公司和不存在内部控制缺陷的上市公司在利用公允价值计量进行盈余管理的方法和手段存在显著差异性,由此,本文提出的假设2也得到了实证检验。

表8 分组回归结果

表8(续)

六、稳健性检验

为了保证上述研究结论的稳健性,有必要进行进一步的稳健性检验。本文采用陆建桥(1999)扩展的琼斯模型[14],参照以往国内应用的OLS法对盈余管理DA进行重新度量。从表9可以看出,此时仍能得到与前文几乎一致的研究结论(虽然IC=1时,资产减值损失IMPAIR失去显著性,但并不影响假设1和假设2的检验)。这说明前面得出的研究结论是稳健的。

(7)

其中IA为无形资产和其他长期资产之和。

表9 稳健性检验结果

七、研究结论

本文通过选取2011—2014年中国深沪两市A股非金融类上市公司4 296个观测值作为研究样本,并根据企业内部控制质量,将总样本分为747个存在内部控制缺陷的观测值和3 549个不存在内部控制缺陷的观测值,通过非配对样本研究内部控制对公允价值与盈余管理之间关系的影响。研究发现中国上市公司普遍存在运用公允价值进行盈余管理的行为,且存在内部控制缺陷与不存在内部控制缺陷的上市公司在运用公允价值进行盈余管理方面存在手段和方式的差异性。具体来讲,不存在内部控制缺陷的上市公司更倾向于利用投资收益、资产减值损失和营业外收入进行盈余管理,存在内部控制缺陷的上市公司更倾向于集中利用资产减值损失和营业外收入进行盈余管理。随着2014年发布《企业会计准则第39号——公允价值计量》,公允价值的计量、列报和披露受到了广泛的关注和讨论,为中国会计研究者理论和实务的研究提供了更广阔的空间,但公允价值的计量和披露程序存在较多人为的主观判断,这为管理层盈余管理提供了空间,因此,如何在中国现有市场环境和体制下优化公允价值计量模式,是学者们需要进一步研究和探讨的问题[15]。

[1]彭珏,胡斌.公允价值、内部控制和盈余管理[J].金融研究,2015(9):77-91.

[2]李文耀,许新霞.公允价值计量与盈余管理动机:来自沪深上市公司的经济证据[J].经济评论,2015(6):118-131.

[3]刘志洋.公允价值会计不应成为金融危机的替罪羊[J].首都经济贸易大学学报,2015(6):106-113.

[4]吴舒.从公允价值视角看新企业内部控制规范[J].合作经济与科技,2008(2):48-49.

[5]DIETRICH J R,HARRIS M S,MULLERIII K A.The reliability of investment property fair value estimates[J].Journal of Accounting and Economics,2000,30(2):125-158.

[6]HERRMANN D,INOUE T,THOMAS W.The sale of assets to manage earning in Japan[J].Journal of Accounting Research,2003,41(3):89-108.

[7]王建玲,宋林,张学良.公允价值计量能提高公司会计盈余信息的价值相关性吗——来自金融保险、建筑及房地产上市公司的证据[J].当代经济学,2008(6):104-109.

[8]邓传洲.公允价值的价值相关性:B股公司的证据[J].会计研究,2005(10):55-62.

[9]王玉涛,薛健,李璐.公允价值具有价值相关性吗?——基于金融资产的研究[J].中国会计评论,2010(4):383-398.

[10]王建刚,刘庆艳.基于新会计准则的上市公司盈余管理实证研究[J].财贸研究,2009(2):121-125.

[11]财政部会计司.企业会计准则第39号[M].第一版.北京:中国财政经济出版社,2014.

[12]刘行健,刘昭.内部控制对公允价值与盈余管理的影响研究[J].审计研究,2014(2):59-66.

[13]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009(5):136-143.

[14]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

[15]张兴亮.社会信任与会计盈余的债务契约有用性[J].贵州财经大学学报,2016(4):36-44.

(责任编辑:李 叶)

Internal Control,Fair Value and Enterprise Earnings Management

SHI Yi,CHEN Shaohui

(Fujian Normal University,Fuzhou 350100,China)

This paper chose 4296 observed values from non-financial marketing companies in both shanghai and Shenzhen stock markets from 2011 to 2014 as research samples,trying to analyze the relation between the usage of fair value and the quality of enterprise earnings management.Besides,to study the influence of the quality of enterprise internal control on the relation between fair value and earnings management,this paper also divided all samples into 747 observed samples with weak internal control and 3459 samples with good internal control.Through the comparison,it is found that there exists earnings management by using fair value in most companies in China;as for how to manage earnings by using fair value,there are big differences in means and ways among enterprises with weak internal control and those with good internal control.

internal control;fair value;earnings management

10.13504/j.cnki.issn1008-2700.2017.03.009

2016-10-20

国家社会科学基金重点项目“国企红利征缴比例倍增目标下的国资预算支出民生化研究”(14AGL007);国家社会科学基金青年项目“公共资源收益合理共享视角下的国有企业红利分配研究”(13CGL024);教育部人文社会科学研究规划基金项目“民生财政导向下的国有资本经营预算支出结构与绩效评价研究”(13YJA630007)

时祎(1991—),女,福建师范大学经济学院硕士研究生;陈少晖(1962—),男,福建师范大学经济学院教授,博士生导师。

F275.2

A

1008-2700(2017)03-0071-11