中国M2/GDP变动指数与消费价格指数的关系

2017-04-26曹剑涛

曹剑涛

(1.上海商学院,上海 201400;2.特华博士后科研工作站,北京 100029)

中国M2/GDP变动指数与消费价格指数的关系

曹剑涛1,2

(1.上海商学院,上海 201400;2.特华博士后科研工作站,北京 100029)

M2/GDP变动指数反映金融深化程度的变动情况,消费价格指数(CPI)反映物价水平的变动情况,二者之间具有对等关系。根据交易方程式的理论基础,构建VAR模型,选取1990—2015年的数据,可实证分析中国M2/GDP变动指数与消费价格指数的关系。研究结果表明,二者存在协整关系以及长期稳定关系。在现有数据基础上进行相关变量的预测,对货币政策有所启示。

M2/GDP变动指数;消费价格指数;货币超发

一、研究背景

M2/GDP是广义货币供应量(M2)跟国内生产总值(GDP)的比值,它是一个常用的金融指示或经济指标,能够衡量一个国家一定时期内金融深化的程度。M2/GDP值过高不好,已经成为学术界和货币管理部门的共识,但是对于这一比值达到多少才是过高或过低,尚未形成一致观点[1-2]。

当前,中国M2与GDP差额越来越大,M2/GDP值越来越高,这就使得货币超发成为中国经济学界以及政府管理部门深切关注的焦点。1995年,中国GDP和M2分别为61 339.9亿元、60 750.5亿元,二者几乎相当。2015年,中国GDP达到676 707.8亿元,同期M2为1 392 278.1亿元,M2/GDP值为2.06①数据来源:根据国家统计局和中国人民银行数据推算得出。。显然,20年来中国M2/GDP不断上扬,直到2015年时M2超出GDP一倍之余。由于美国与中国是世界上最大的两个经济体,人们经常会拿中国的数据与美国相比,发现两国的M2/GDP水平相差甚远,因为多年来美国M2/GDP值一直维持在1倍以下水平。中国的M2/GDP不断走高,而又保持了较高经济增长速度,因此,这一个看似违背经济规律的现象被国外学者称为“中国之迷”[1]。

近年来,国内外学者热切关注中国货币超发现象,并探讨货币超发可能引起的后果以及产生的原因。其中,一些学者认为这一现象是不合理的,并探讨其危害和风险,如戴根有(2000)[3]、李国疆(2001)[4]、张杰和晓鸥(2006)[5]、杨继生(2009)[6]、许(Hsu,2014)[7];另一些学者认为这一现象存在一定的合理性,并试图提出相关的假说和依据,如易纲(1995)[8]、谢平和俞乔(1996)[9]、曾令华(2001)[10]、伍志文(2003)[11]、裴平和熊鹏(2003)[12]、刘士余和王振华(2005)[13]、李斌(2010)[14]、李治国等(2010)[15]、巴曼尼-奥斯库伊等(Bahmani-Oskooee et al.,2013)[16-17]。此外,在M2/GDP上升的同时,消费价格指数(CPI)也在上升,故很多研究文献都致力于研究M2或M2/GDP与CPI或其他物价指数之间的相互影响关系。一些研究认为,货币因素与通货膨胀或物价增长之间不存在直接关系,如兴等人(Hsing et al.,2009)[18]、费兆奇(2012)[19]、谢家智和张明(2012)[20]、赵海华(2013)[21]、贾非(2015)[22]。也有一些研究认为,货币因素与物价增长或通货膨胀之间存在着短期或长期的相互影响关系,如奥斯汀等(Austin et al.,2007)[23]、方勇和吴剑飞(2009)[24]、巴哈鲁姆沙等(Baharumshah et al.,2009)[25]、伍德福德(Woodford,1994)[26]、张成思(2012)[27]、张五六(2013)[28]、田涛(2013)[29]。

事实上,一个国家货币供应量多少,并非是随意的,总是会由于这样或那样的原因产生,或者同其他经济因素和政策相联系。而且,货币供应量是一个持续的过程,不可能会骤然地上升或下降。仅仅盯着M2与GDP差额的大小以及M2/GDP这一比值的大小,没有太多实际意义。本文认为,CPI作为物价指数之一,是对消费物价的变动指数衡量,而M2/GDP仅仅是一个当期数据比值,与CPI没有可比性。为此,本文将采用M2/GDP变动指数,即参考CPI计算方法,以当期M2/GDP除以参照基期M2/GDP。采用M2/GDP变动指数与CPI比较,有着重要意义:首先,当年M2/GDP或M2与GDP差额都是静态的,而M2/GDP变动指数是动态的,反映金融深化程度的变动情况,可以更好地解释经济现象的变化;其次,CPI是物价水平变动指数,选用M2/GDP变化指数来比较,使二者有着对等性;最后,理论推导表明,这种比较有着理论依据(具体见下文)。

因此,本文将研究M2/GDP变动指数与消费价格指数之间的关系。换句话说,货币超发是否合理,以及如何解释,并不是本文所研究的问题。本文主旨在于:分析两个指数之间是否存在长期的均衡或稳定关系;如果这个稳定关系存在,那么可以在现有框架下预测M2/GDP及其变化趋势,并进一步探讨对中国货币政策的启示。

二、理论及模型

(一)理论基础

为了更好地分析M2/GDP变动指数与消费价格指数的关系,需要溯本求源,从最基本的货币公式进行探讨。根据经典的货币理论,费雪提出了交易方程式:M·V=P·Y。其中,M指货币数量,V是货币流通速度,Y指商品交易总量,P是平均价格水平。庇古、马歇尔等提出和发展了剑桥方程式,即M=K·P·Y。其中,M和P仍指货币数量和物价水平,Y指名义收入,K指货币占名义收入Y的比重。事实上,如果取K=1/V,两个方程式有着异曲同工之妙。后来,一些经济学家在此基础上,对货币公式进行拓展,提出更多货币方程。但是,万变不离其宗,货币公式的核心还是在描述货币量与物价、国民收入等变量之间的关系。

为了简单起见,本文在交易方程式的基础上进行推导。以M2表示货币量,以GDP表示国民收入,V和P仍然表示为货币流通速度和物价水平,则在第t期,存在以下等式:

M2t·Vt=Pt·GDPt

(1)

参照式(1),也可以很容易写出第i期的等式。两个等式进行比较后,便可以得出如下等式:

(2)

(3)

为了更好判断指数变量之间关系变化的稳定性,对式(3)取对数,所得结果如下:

(4)

式(4)便是本文构建模型的理论基础。而且,式(4)和式(3)表明了M2/GDP比值变动指数与消费价格指数的对等关系。

(二)模型构建

根据式(4),lnCPIt和lnMPIt均是时间序列变量。时间序列变量一般存在着向量自相关现象,故无法运用简单的普通最小二乘估计模型(OLS)进行回归处理。向量自回归模型(VAR)能够有效地描述和时间变量系统,可以预测长期动态的稳定关系。为此,构建VAR模型如下:

yt=μ+Γ1yt-1+Γ2yt-2+…+Γpyt-p+et

(5)

运用VAR模型,首先需要进行平稳性检验或同阶差分单整检验。若通过平稳性检验则可以直接估计模型和直接进行Granger因果关系检验(不平稳时可采用Wald-Granger因果关系检验)。否则,需要经过同阶差分单整检验,且通过同阶单整检和协整检验,然后再进行模型估计。最后,进行Wald-Granger因果关系检验、脉冲响应检验等。

三、数据描述及实证分析

(一)数据来源及描述

为了更好了解和分析广义货币供应量、国内生产总值和消费价格指数的趋势,本文根据1990—2015年国家统计局、中国人民银行的统计数据,选取和整理出相关数据。并且,将1990年M2/GDP比值为基期,将1990年消费价格水平作为基期,从而推算出MPI和CPI以及它们的对数值lnMPI和lnCPI,如表1所示。

表1 M2、GDP及CPI等变量及演算(1990—2015)

表1(续)

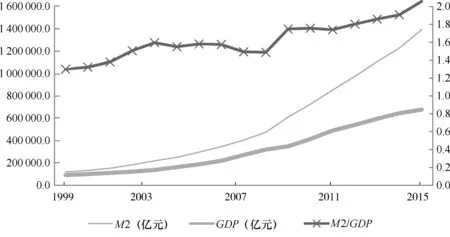

首先,选择广义货币供应量与国内生产总值差额来衡量货币超发,没有太多研究价值。根据表1数据,将M2、GDP、M2/GDP的数据值绘制成图1。很容易发现,最近15年来,广义货币供应量与国内生产总值之间差距越来越大,这正是很多学者所说的货币超发现象。同时,M2/GDP有着不断上扬趋势,但总体上这种趋势较为平缓、稳定。因此,这进一步表明,分析M2/GDP变动指数,比分析广义货币供应量与国内生产总值之间差额或M2/GDP,更有着现实意义。

图1 M2、GDP及M2/GDP走势(1999—2015年)

显然,分析MPI(M2/GDP变动指数)更有实际意义。根据表1数据,直观上很容易从看出CPI与MPI的变动趋势,以及lnCPI与lnMPI的变动趋势(见图2)。如图2所示,CPI与MPI有着一致的上扬趋势,lnCPI与lnMPI有着较为平稳的上扬趋势。而且,经测算,CPI与MPI之间的相关系数为0.90,lnCPI与lnMPI的相关系数达到0.98。这说明,不仅CPI与MPI,而且lnCPI与lnMPI都具有进一步研究的统计学意义。

图2 MPI、CPI、lnMPI、lnCPI的走势(1990—2015年)

(二)实证分析

1.平稳性检验

lnMPI与lnCPI为时间数列数据,建立VAR模型首先需要进行平稳性检验。一般采用单位根检验方法,检验时间序列变量的平稳性。本文主要采用ADF检验方法进单位根检验,检验所研究变量的平稳性。运用软件Eviews,所得到ADF检验结果,如表2所示。

表2 lnMPI与lnCPI及各自差分的ADF检验结果

根据表2,显然在5%显著水平下,lnMPI与lnCPI均不是平稳序列。进一步运用软件Eviews检验lnMPI与lnCPI的一阶差分序列ΔlnMPI和ΔlnCPI的平稳性。结果显示,在5%显著水平下,ΔlnMPI和ΔlnCPI具有平稳性,这表明lnMPI与lnCPI满足同一阶单整要求。

2.协整检验

协整检验主要包括两种方法:一种是用于多变量检验的回归系数的协整检验[30];另一种是用于双变量的OLS(最小二乘法)回归模型残差协整检验[31]。本文主要研究lnMPI与lnCPI两个变量之间的关系,故采用后者。

根据OLS模型,很容易建立lnMPI与lnCPI两个变量的关系式(或协整方程)如下:

lnCPI=a+blnMPI+ε

(6)

其中,a和b是待估计参数,ε为随机扰动项。根据OLS回归结果,得到:

lnCPI=0.146 9+1.003 6lnMPI

(7)

(P值=0.77)(P值=1.71×10-10)

根据OLS回归结果,b的估计值有统计学意义。这表明,lnMPI与lnCPI之间存在线性关系,它们之间存在着协整关系。而且,式(7)表明,当MPI增加1%时,CPI上升约为1%,也可以认为是二者之间的敏感度为1。这在一定程度上表明MPI与CPI存在比例关系,进一步证实了式(4)的理论意义。

表3 lnMPI与lnCPI之间OLS模型的残差估计值序列的ADF检验

3.VAR模型估计

首先,进行滞后阶数选择。关于VAR模型滞后阶数选择标准,一般采用AIC和SC准则,取AIC和SC最小值。由于选取的样本数量有限,仅有26个,为了确保滞后期样本数的自由度在20个以上,故在滞后4期中进行识别。运用软件Eviews,所得AIC与SC准则的结果,见表4。根据表4所示,显然采用滞后阶数p=2比较合适。

表4 AIC与SC准则的结果

然后,运用软件Eviews估计出VAR模型,故得出式(5)的估计结果如下:

lnCPI= 0.147 1+1.640 8lnCPI(-1)-0.885 0lnCPI(-2)+

0.334 3lnMPI(-1)-0.110 4lnMPI(-2)

(8)

lnMPI= 0.271 6+ 0.002 6lnCPI(-1)+0.169 1lnCPI(-2)+

0.813 6lnMPI(-1)-0.036 1lnCPI(-2)

(9)

4.对VAR模型进一步检验

首先,进行Wald-Grange因果检验。对于非平稳时间序列变量,不能够直接使用Granger因果检验,但是可利用Wald-Grange方法进行因果检验。运用软件Eviews,检验结果见表5。根据表5,显然拒绝“lnMPI不是引起lnCPI的Wald-Grange原因”的假设,证实lnMPI是引起lnCPI变化的Wald-Grange原因;同时,通过“lnCPI不是引起lnMPI的Wald-Grange原因”假设。这就进一步证实了VAR模型的估计结果(8)式的统计学的意义。由此可见,从Wald-Grange因果检验角度来看,MPI的变动是CPI变动的原因。此外,也可以这样理解,如果说CPI变动仍在合理范围之内,那么MPI的变动理应可以给予合理的解释。

表5 关于lnCPI和lnMPI的Wald-Grange因果检验

图3 AR根图

其次,进行AR根图表检验。VAR模型是否稳定也可以运用AR根图表进行检验。如果AR逆根倒数位于单位圆之外(根模小于1),则表明VAR模型不满足稳定条件;反之则反是。由于AR逆根的图与表具一致性,且图示更为直观,故在这里仅提供AR根图结果。运用软件Eviews得到VAR模型结果的AR根图(见图3)。图3反映的结果表明,AR逆根没有位于单位圆之外,VAR模型是有效,满足了稳定性条件。

第三,脉冲响应分析。运用软件Eviews得到VAR模型的10期脉冲响应图,如图4与图5所示。图4表明,lnMPI在2期之后对lnCPI存在明显正向影响,到4期时影响最大,到8期之后趋于稳定。图5表明,lnCPI在2期内对lnMPI存在一定的负影响,之后影响不明显并趋于稳定。可见,脉冲响应分析再次表明,VAR模型中lnMPI对lnCPI的影响传导关系。

图4 lnMPI对lnCPI的响应(10期)

图5 lnCPI对lnMPI的响应(10期)

最后,进行VAR模型的方差分解分析。运用软件Eviews得出VAR模型的方差分解的结果,如表6所示。根据表6,10期内lnCPI对lnMPI的方差分解的贡献比重一直不高,大部分维持在1/3以下;然而,lnMPI对lnCPI的方差分解的贡献比重较高,大部分维持在一半以上。可见,VAR模型的方差分解结果与脉冲响应结果较为类似,都能够验证lnMPI可以更好地解释lnCPI。

表6 VAR模型的方差分解

表6(续)

四、预测

由VAR模型结果,可以推算出2016—2010连续5年的lnCPI和lnMPI的数值,并且以此可以换算CPI和MPI的值,以及M2/GDP,如表7所示。根据表7,按照目前经济数据进行预测,中国M2/GDP变动指数年均增长了1.73%。同时,CPI年均增长4.89%,这表明虽然有一定的通胀压力,但是通胀水平仍然低于5%可控范围之内。

表7 VAR模型对2016—2020年的预测

①2016—2020年的几何平均增长率。

近年来,中国经济总体上处于下行状态。针对今后中国经济走势,有学者进行综合判断,认为中国经济运行不可能是U型或V型,而是L型的走势[32]。2015年中国全年GDP增长6.9%,2016年上半年中国GDP同比增长了6.7%*数据来源:国家统计局。。亚投行预测中国经济2016年全年GDP增速为6.5%*数据来源:亚洲开发银行《2016年亚洲发展展望》。,中国社会科学院预测2016年中国经济增长为6.6%~6.8%[33]。为此,假定今后5年内,中国L型经济走势基本形成,并且GDP增长率全部维持在6.6%水平上。根据这个假定,就可以测算出中国2016—2020年GDP值,并且根据VAR模型预测的M2/GDP,可以进一步预测出中国2016—2020年的M2(见表7)。由表7可以看出,到2020年,中国GDP预测可以达到931 509.3亿元,而同期M2余额预测值为2 083 303.8亿元。M2预测值与GDP预测值的差额进一步拉大,M2将超出GDP1.24倍。

五、结论与启示

(一)研究结论

一是交易方程式理论仍然可以解释中国的货币现象。理论推导表明,M2/GDP变动指数与物价指数存在比例关系;而且实证分析证实M2/GDP变动指数与CPI的协整关系,且二者之间敏感度约为1。

二是M2/GDP变动指数与CPI之间存在着长期稳定关系,而且M2/GDP变动指数是引起CPI的Wald-Grange原因。这进一步表明,从长期来看,中国物价指数上涨一定程度是受到M2/GDP变动指数不断扩大的影响,而并不是M2/GDP变大所引起的。

(二)启示

首先,由于各国统计口径、数据使用习惯等原因,可能会出现一些指标对比出现差异现象,因此利用新的指标看待问题,会更有实际意义。使用动态的指标(如指数),在一定程度可以消除一些不相关因素的影响,能够动态地解释和理解现有的经济现象。所以,只是指出M2/GDP数值不断上升,指出M2与GDP的差额不断扩大,没有多大现实意义。关键是要理解这些数值变化的背后规律是什么,而M2/GDP变动指数就可以更好地体现背后的规律。

其次,目前所谓货币超发现象,是中国内在经济规律的反映,不必过于恐慌。M2/GDP变动指数与CPI存在着长期稳定关系,这是中国经济发展规律,而且具有理论依据。事实上,到2020年,M2与GDP的差额会进一步推广。为什么M2与GDP的差额会扩大?可能有一些深层次原因,值得进一步去探讨。但是,不能因为二者差额不断扩大,过于恐慌起来。如果中国物价指数是可控的,经济增长能够保持L型趋势,供给侧结构改革能够顺利进行,那么可以坦然面对中国货币超发现象。

再次,货币政策仍然是刺激和维持中国经济增长的重要工具。M2/GDP变动指数涉及M2变动以及GDP变动。无须赘言,在现有经济基础上,维持MP2/GDP变动指数与其他指标(如CPI)的稳定关系,适当采用积极货币政策,将有助于保证GDP的增长水平。当然,也不可否认,采用积极货币政策应当是谨慎的,应当防止货币向资产领域的异常流动,滋长资产泡沫的风险。

最后,保证经济维持一定的增长速度,仍然是必要的。如前所述,M2/GDP变动指数涉及GDP变动,因此可以设想,在其他条件不变情况下,GDP增长率持续下降势必会引起M2/GDP变动指数异常增大。在中国经济高速增长时期,GDP与M2差额不断扩大,并没有带来不良经济后果。可见,货币超发与经济调高速增长联系在一起,就不是什么大问题。但最大问题可能是,M2/GDP变动指数持续变大,是由于GDP增长率持续下降引起的。因此,中国必须警惕这样的结果,稳妥地维持一定的经济增长速度。

[1]MCKINNON R I.Money and capital in economic development[M].Washington DC:Brookings Institution Press,1973.

[2]刘士余.央行副行长:中国M2/GDP存在扭曲 比值较高[EB/OL].(2014-05-10)[2016-10-20].http://finance.ifeng.com/a/20140510/12305893_0.shtml.

[3]戴根有.关于我国货币政策的理论与实践问题[J].金融研究,2000(9):1-12.

[4]李国疆.中国的M2/GDP:理论、问题、对策[J].经济问题探索,2001(12):8-11.

[5]张杰,晓鸥.中国的高货币化之谜[J].经济研究,2006(6):59-69.

[6]杨继生.通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009(1):106-117.

[7]HSU B Y.Alleviating poverty or reinforcing inequality? Interpreting micro-finance in practice,with illustrations from rural China[J].The British Journal of Sociology,2014,65(2):245-265.

[8]易纲.中国的货币供求与通货膨胀[J].经济研究,1995(5):51-58.

[9]谢平,俞乔.中国经济市场化过程中的货币总量控制[J].金融研究,1996(1):3-10.

[10]曾令华.论我国M2对GDP的比例[J].金融研究,2001(6):59-66.

[11]伍志文.“中国之谜”:理论及基于中国的经验分析[J].财经研究,2003(1):27-34.

[12]裴平,熊鹏.我国货币政策传导过程中的“渗漏”效应[J].经济研究,2003(8):21-27.

[13]刘士余,王辰华.中国经济货币化进程:动态演进及实证解说[J].金融研究,2005(3):38-49.

[14]李斌.从流动性过剩(不足)到结构性通胀(通缩)[J].金融研究,2010(4):50-63.

[15]李治国,张晓蓉,徐剑刚.资本形成与货币扩张的互动关系:解析中国经济增长[J].财经研究,2010(6):36-46,69.

[16]BAHMANI-OSKOOEE M,XI D,WANG Y Q.Economic and monetary uncertainty and the demand for money in China [J].The Chinese Economy,2012,45(6):26-37.

[17]BAHMANI-OSKOOEE M,KUTAN A M,XI D.The impact of economic and monetary uncertainty on the demand for money in emerging economies [J].Applied Economics,2013,45(23):3278-3287.

[18]HSING Y,HSIEH W.Currency appreciation,rising financial asset values,and output fluctuations in China[J].Applied Economics Letters,2009,16(8):853-857.

[19]费兆奇.货币增长是否导致了通货膨胀?——基于因果关系的动态视角[J].国际金融研究,2012(7):4-11.

[20]谢家智,张明.中国的物价上涨是货币超发引发的吗?[J].经济管理,2012(2):1-10.

[21]赵海华.我国货币供给、资产价格与通货膨胀关系的实证分析[J].山东社会科学,2013(5):164-167.

[22]贾非.中国超额货币识别——基于产业结构调整的视角[J].经济与管理研究,2015(1):50-56.

[23]AUSTIN D,WARD B,DALZIEL P.The demand for money in China 1987—2004:a non-linear modelling approach [J].China Economic Review,2007,18(2):190-204.

[24]方勇,吴剑飞.中国的通货膨胀:外部冲击抑或货币超发——基于贝叶斯向量自回归样本外预测模型的实证[J].国际金融研究,2009(4):72-78.

[25]BAHARUMSHAH A Z,MOHD S H,MASIH A M.The stability of money demand in China:evidence from the ARDL model [J].Economic Systems,2009,33(3):231-244.

[26]WOODFORD M.Monetary policy and price level determinacy in a cash-in-advance economy [J].Economic Theory,1994,4(3):345-380.

[27]张成思.全球化与中国通货膨胀动态机制模型[J].经济研究,2012a(6):33- 45.

[28]张五六.货币供应量与物价之间永久性、暂时性成分变动关系研究[J].统计与决策,2013(12):7-11.

[29]田涛.货币超发还是输入通胀?——基于MS-VAR模型的视角[J].南京财经大学学报,2013(4):8-14.

[30]JOHANSEN S,JUSELIUS K.1990.Maximum likelihood estimation and inference on cointegration-with applications to the demand for money[J].Oxford Bulletin of Economics and Statistics,1990,52(2):169-210.

[31]ENGLE R F,GRANGER C W.Co-integration and error correction:representation,estimation,and testing[J].Econometrica:Journal of the Econometric Society,1987,55(2):251-276.

[32]龚雯,许志峰,吴秋余.开局首季问大势——权威人士谈当前中国经济[N].人民日报,2016-05-09.

[33]徐蔚冰.社科院预测2016年中国经济增长6.6%—6.8%[EB/OL].(2016-05-11)[2016-10-20].http://www.chinareform.org.cn/Economy/Macro/news/201605/t20160511_248718.htm.

(责任编辑:周 斌)

The Relation Between the Index of M2/GDP Ratio and the Consumer Price Index in China

CAO Jiantao1,2

(1.Shanghai Business School,Shanghai 201400,China; 2.Tehua Postdoctoral Programme,Beijing 100029,China)

The index of M2/GDP ratio(MPI)reflects the changes in the financial deepening degree,while the consumer price index(CPI)reflects the changes in the level of prices,both of which have a equivalence relation.Based on the Fisher monetary equation,this paper builds a VAR model,selects the data from 1990 to 2015 in China,and analyzes the relationship between China’s MPI and CPI.The results show that there are both the co-integration relationship and the long-term stable relationship of the two variables.Besides,on the basis of estimating the VAR model,relevant variables are predicted,and relevant monetary policies are put forward.

index of M2/GDP ratio;CPI;monetary excess

2016-10-20

上海高校青年教师培养资助计划(ZZsxy15010);上海市内涵建设重点学科专业项目“基于商务经济的工商管理学科建设”

曹剑涛(1981—),男,上海商学院讲师,特华博士后科研工作站在站博士后。

10.13504/j.cnki.issn1008-2700.2017.03.001

F124

A

1008-2700(2017)03-0003-10