我国财政政策对产业结构优化的非对称效应

2017-04-26任爱华钱宇

任爱华,钱宇

(河北金融学院保险系,河北保定071051)

我国财政政策对产业结构优化的非对称效应

任爱华,钱宇

(河北金融学院保险系,河北保定071051)

文章应用马尔科夫区制转移向量自回归模型研究了财政政策对产业结构优化的非对称效应,并根据区制时间的划分进一步研究了财政支出内部结构变化和税收内部结构变化对产业结构优化的非对称性影响。在区制一,财政支出的增加对产业结构优化有促进作用,而税收的增加有阻碍作用;在区制二,财政支出的增加对产业结构优化有阻碍作用,而税收的增加有促进作用。当经济系统处于区制一时,建议采取宽松型财政政策促进产业结构优化,具体操作为提高政府投资性支出占比、降低科学技术支出和一般公共服务支出占比、提高营业税和企业所得税占比以及降低增值税占比;当经济系统处于区制二时,建议采取紧缩型财政政策促进产业结构优化,具体操作为提高教育支出和一般公共服务支出占比、提高增值税和个人所得税占比、降低营业税和消费税占比。

非对称效应;财政政策;MS-VAR;产业结构优化

一、问题提出

近年来,随着我国进入经济新常态时期,经济增速开始出现下滑现象,产业结构不合理的问题日益凸显。根据人类经济的发展阶段,生产资料将由第一产业转向第二产业,再由第二产业转向第三产业,经济增长必须伴随着生产资料在产业之间的转换Clark(1940)[1],然而,我国当前阶段的产业结构却阻碍了生产资料在产业之间的转换,进一步阻碍了经济增长,由此可以发现,导致经济增速下滑的重要原因之一就是我国产业结构失衡。因此,研究财政政策对产业结构优化升级的非对称影响,探索促进产业结构升级的财政政策取向,不但有利于推进我国产业结构转型的进程,更能为我国经济的持续稳定发展保驾护航。

在过去的几十年里,经济学家们一直在致力于经济增长动力的探索,他们试图从内部因素与外部因素发现经济增长的动力源泉,并发现了产业结构的高级化也是促进经济发展的动力之一(Kuznets,1971;Chenery,1975;Young,1995;Peneder,2003;Ali,2005等)[2-6],他们普遍认为,随着经济的发展,一国的经济结构应该符合产业变迁规律,物质资本和人力资本应逐渐由第一产业向第二产业和第三产业过渡,如果产业结构达到了高级化水平,会提高本国产品的国际竞争力,进而促进本国经济的发展,如果一国经济结构阻碍了生产资料在行业之间的转移,失衡的经济结构会阻碍经济的发展。另外,许多经济理论也支持了这一观点,刘易斯理论、不平衡增长理论、配第-克拉克定理、库兹涅茨曲线、霍夫曼定律也都认为第一产业比第二产业生产率高,第三产业比第二产业生产率高,随着人均收入水平的提高,人类经济发展阶段应该逐步由第一产业向第二产业转变,再由第二产业向第三产业转变。随后,一部分学者对产业结构与经济增长的关系做了更进一步的研究,其中,Pasinetti(1981)从供给和需求两个角度同时出发去分析产业部门,分别考察了经济增长是由人口扩张引起、由人口扩张和技术进步共同引起以及由产业结构变化引起的三种情况,结果表明产业部门之间的增长差异是由需求扩张的不同引起的,而产业结构的优化升级使产业部门更加能够迅速地对于产品需求的变化做出反应,使资本、劳动等生产要素从生产效率低的部门逐渐向生产效率高的部门进行转移,进而促进经济增长[7]。Timmer&Szirmai(2000)提出了“结构红利假说”,该假说强调工业化进程中生产要素会从生产效率较低的产业部门转移到生产效率较高的产业部门,通过这种生产要素的再分配实现总体生产率的提高,即产业结构调整对生产率的发展具有正向的促进作用[8]。金春雨和张龙(2017)应用动态时变方法研究了美国政策对中国产业的影响,并发现其他国家的宏观调控政策对中国产业经济产生显著影响[9]。

然而,虽然经济学家们对于产业结构高级化可以促进经济发展的观点达成了共识,但有两个问题却引起了后来学者们的高度关注,一方面,什么样的产业结构算是高级化,该如何度量?另一方面,如果产业结构没有达到高级化应该采取什么措施,如何引导产业结构走向高级化?

针对产业结构高级化的判断性问题,各国学者虽然应用了不同的研究方法,但也基本都能反映出实际产业发展情况,并达到了一致的判别标准(Hoff⁃mann,1958;Abramovitz,1991;Ngai and Pissarides,2007;Laitner,2000;林毅夫,2012等),他们普遍认为,应该从第一、二、三产业的变动情况,物质资本和人力资本等生产资料在三次产业间的分配与转移,第一、二、三产业在经济增长中的贡献率等角度来评价一国的产业结构高级化水平,并在具有较高报酬率的产业占有的生产资料越多、生产效率越高的产业对经济增长的贡献越大的经济结构属于产业结构高级化范畴方面达成了共识[10-14]。其中,Grossman& Krueger(1995)建立了内生增长模型,并研究了各行业的生产效率,物质资本和人力资本在各行业间的回报率,并结合物质资本和人力资本在生产率高的行业和回报率高的行业所占的比重建立了产业高级化评判指数,指数越高说明产业结构高级化程度越高[15]。李子伦(2014)在研究六个代表性OECD国家和金砖五国的产业结构对比时,应用了三个方面的衡量标准,产业体系的科技创新能力、人力资本累积水平、资源利用效率水平,并根据这三方面衡量标准建立了产业结构升级指数,发现该指数能够真实的反映出六个代表性OECD国家和金砖五国的产业结构发展水平[16]。储德银和建克成(2014)从目标层、领域层和指标层三方面构建了产业结构调整指数,领域层包括三次产业变动情况、劳动力分布结构和产业部门贡献率三个指标,第一个指标以三次产业增长率来衡量,第二个指标以就业人口数在三次产业的占比来衡量,第三个指标以三次产业增加值在国内生产总值中的占比来衡量,并对三个指标进行了加权平均得到产业结构调整指数[17]。虽然研究产业结构高级化评判的研究文献中所用方法不尽相同,但基本一致的反映出来实际的产业结构情况。

针对如何引导产业结构走向高级化的问题,虽然大量文献认为财政政策的宏观调控对产业结构的优化升级有着重要的影响,但经济学家们关于财政政策对产业结构优化升级的影响效果却得出了不一致的研究结论。一部分学者认为,扩张型的财政支出政策与紧缩型的税收政策会对产业结构的优化升级产生有利影响,而紧缩型的财政支出政策和扩张型的税收政策会阻碍产业结构的优化升级,其中,Sa⁃saki&Ueyama(2009)应用一般均衡模型研究了中国政府的财政支出在1997年到2005年间对产业结构优化升级的影响,研究结果发现,中国的财政支出促进了第二产业和第三产业增加值在GDP中的比重逐年攀升,很好的推动了产业结构优化升级的进程。[18]曹海娟(2012)通过构建向量自回归模型分析了税收收入对产业结构优化升级的影响,研究结果发现,流转税和所得税对产业结构优化升级的影响轨迹类似,都产生了阻碍作用[19]。然而,另一部分研究文献却得出了相反的结果,他们认为,扩张型的财政支出和紧缩型的税收政策会对产业结构优化升级产生反向作用,而紧缩型的财政支出和扩张型的税收政策有利于产业结构优化升级(Feinstein,1999;Shah,2005;Feldstein,2008;Drucker and Feser,2012等)[20-23],其中,中国学者储德银和建克成(2014)应用省级面板数据建立了面板向量自回归模型,并分析了财政政策对产业结构优化升级的作用机制,研究结果发现,财政支出的增加会阻碍产业结构优化升级,税收的增加会促进产业结构优化升级[17]。

从前面部分的文献梳理可以发现,各国学者对产业结构优化升级做出了较深入的研究,但是仍然存在着如下问题没有得到解决:在分析产业结构优化升级的研究文献中,大部分基于一般均衡模型、向量自回归模型与面板向量自回归模型等常参数模型,然而,不同时期与不同外部环境下的财政政策对产业结构优化升级的影响差异较大,常参数模型无法捕捉这种非对称性影响,由此导致了各国学者关于财政政策对产业结构优化升级影响效果的研究结论不一致。另外,虽然已有学者从财政支出结构与税收结构入手研究财政政策对产业结构优化升级的影响,但学者们依然采用常参数模型,无法捕捉财政支出结构和税收结构在不同时期的差异性变化。

基于以上研究不足,本文采用马尔科夫区制转移参数矩阵的向量自回归模型研究了不同时期下我国财政支出与税收对产业结构优化升级的差异性影响,并根据不同区制的特征和区制时间的划分,进一步研究了财政支出结构、税收结构与产业结构优化升级的非对称性关系,最后结合分析结果给出了我国财政政策取向的建议。

二、模型检验

由于经典向量自回归模型不能刻画变量间的非线性关系,本部分参照Hamilton(1989)提出的区制转移向量自回归模型MSVAR[24],分别检验了具有区制转移截距项量、区制转移系数矩阵、截距项量和系数矩阵同时具有区制转移形式的不同模型的拟合效果,最终确定出研究财政政策对产业结构影响的最佳模型。

(一)模型构建

为了研究联合内生变量的动态关系以及不确定信息的外生冲击,Sims(1980)提出了向量自回归模型VAR,[25]其经典形式如下:

其中,Yt为内生变量向量,C为截距,A()L为p阶滞后多项式,L为滞后算子,扰动项。然而,方程(1)中的经典模型并不能描述联合内生变量之间的非线性动态关系,基于此,Hamilton(1989)在拒绝了经济变量之间不具时变性关系的原假设后,[24]提出了如下形式的马尔科夫区制转移向量自回归模型MSVAR:

模型中假设截距向量、系数矩阵以及扰动项的协方差矩阵取决于状态变量st,而状态变量st来自于一阶遍历马尔科夫随机过程:

然而,本文为了设计不同的模型来研究最佳拟合效果,对截距向量和系数矩阵的状态变量赋予一个二元虚拟变量,得到如下形式:

(二)参数估计

针对前面部分所建立的模型,本部分应用基于EM算法的极大似然估计,参数估计过程如下:

第一步,令ψ为模型中的参数向量,令j={1,…,n}为迭代次数,其中,n为最大似然函数值稳定时的迭代次数。当j=1时,对于参数向量ψ初值选取参照Hamilton(1990)提出的方法,[26]从而得到一个关于不可观测区制状态的平滑概率,其中,ξ记录了马尔科夫链的历史信息;当时,用第二步估计的本轮迭代结果ψ(j)替换下一轮的ψ(j+1),而共同因子的估计值依然用从而得到一个关于不可观测区制状态的平滑概率用作下一轮的似然函数构造。

(三)检验结果

本部分选取了中国三次产业增加值、三次产业增加值的增长率、三次产业就业人数比重、税收收入、财政支出等季度数据进行了参数估计,样本区间为2007年第一季度到2016年第三季度,所有数据经过平减处理和季度调整,不平稳数据做了差分/取对数处理。其中,变量IS代表了产业结构优化指数,其衡量方法参照储德银和建克成(2014)提出的三层方法[17];变量FE代表了财政支出,以全国公共财政支出占GDP的比例衡量;变量TAX代表了税收,以全国税收收入占GDP的比例衡量。所有数据均来自于中经网统计数据库。

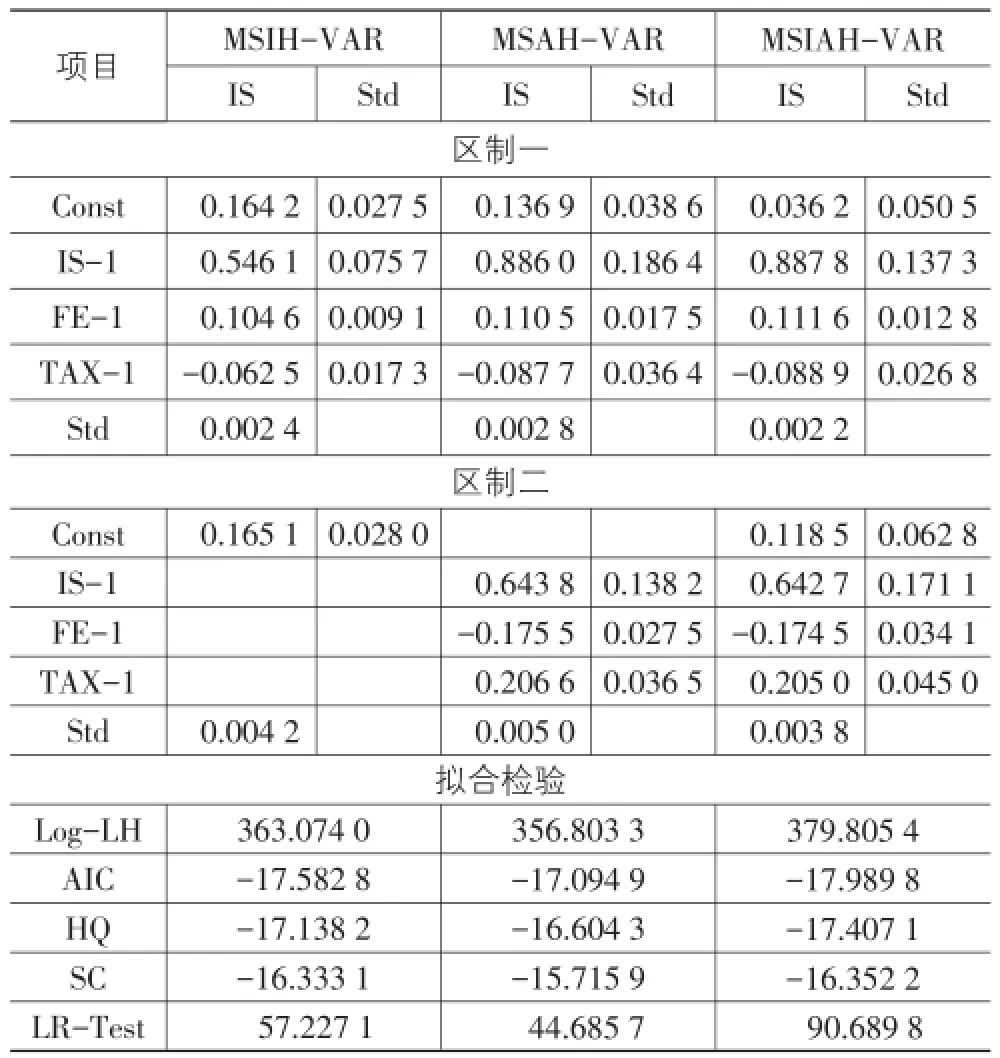

本部分选取了两区制以及一阶滞后进行了参数估计,表1给出了三个不同模型的参数估计结果。

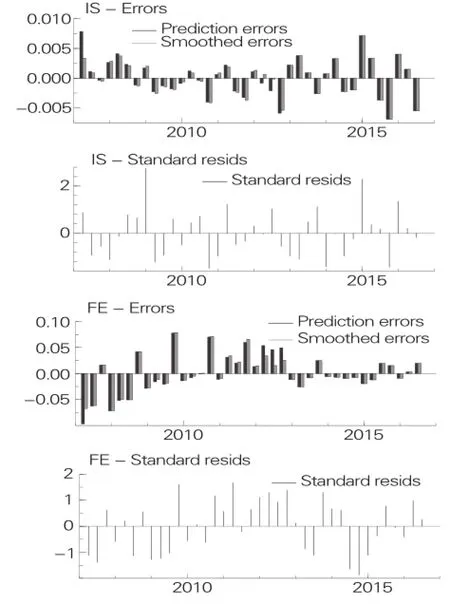

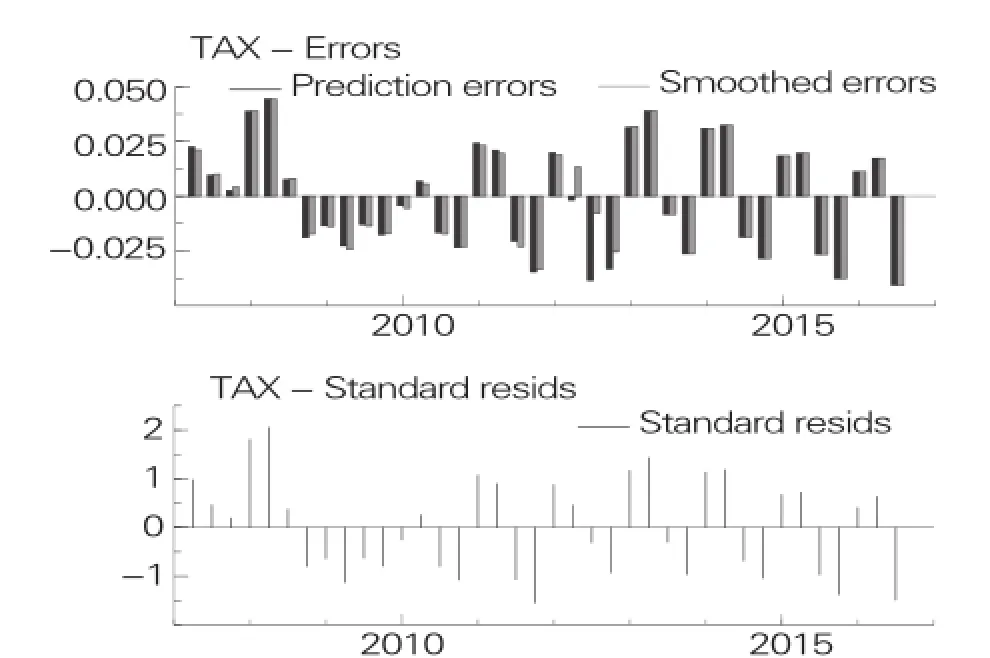

从表1中的参数估计结果可以看出,模型MSIHVAR的对数似然值、AIC、HQ、SC以及似然比检验等指标都优于MSAH-VAR,而模型MSIAH-VAR的对数似然值、AIC、HQ、SC以及似然比检验等指标都优于MSIH-VAR,说明MSIAH-VAR模型在研究中国财政政策对产业结构优化升级的影响中有最好的解释能力。另外,图1中的MSIAH-VAR模型残差图也证明了MSIAH-VAR模型具有很好的拟合性,从中可以发现,残差基本不存在自相关性,几乎所有的标准化残差都落到了零均值的两个标准差范围之内。因此,本文接下来将选择模型MSIAH-VAR研究中国财政政策对产业结构优化升级的非对称效应。

表1 参数估计结果

图1 MSIAH-VAR模型残差

三、实证结果及解释

根据模型检验结果,本部分采用MSIAH-VAR模型研究了中国财政支出和税收对产业结构优化升级在不同区制下的不同影响。

从表1的估计结果可以看出,当经济系统处于区制一时,截距项为0.036 2和标准差为0.002 2,说明我国产业结构优化程度较低并且波动性较小;财政支出和税收收入的系数分别为0.1116和-0.0889,说明财政支出的增加有利于产业结构优化升级,而税收收入的增加会对我国产业结构优化升级产生负向影响,财政支出对产业结构优化升级的影响程度大于税收收入;从系数估计的标准差来看,税收收入对产业结构优化升级影响的波动性较大。然而,当经济系统处于区制二时,截距项为0.118 5和标准差为0.003 8,说明我国产业结构优化程度相对较高,但是波动性也更大;财政支出和税收收入的系数分别为-0.174 5和0.205 0,说明财政支出的增加不利于我国产业结构优化升级,而税收收入增加会促进我国产业结构优化升级,税收收入对产业结构优化升级的影响程度大于财政支出;从系数估计的标准差来看,税收收入对产业结构优化升级影响的波动性较大。由此可以看出,当经济系统处于区制一时,宽松型的财政政策更利于产业结构优化升级,而当经济系统处于区制二时,紧缩型的财政政策更利于产业结构优化升级,原因很明显,我国经济处于区制一的时间段处于全球经济危机时期和后危机时期,宽松型财政政策不但可以提高资本市场流动性,更可以有效扩大内需,而区制二的时间段处于经济高速反弹时期,资本市场流动性强,私人投资意愿较强,宽松型的财政政策会挤出私人投资。因此,在不同的区制下,不仅我国产业结构优化程度不同,财政支出和税收收入对产业结构优化升级的影响方向也不同,我国财政政策对产业结构的影响表现出明显的非对称性。

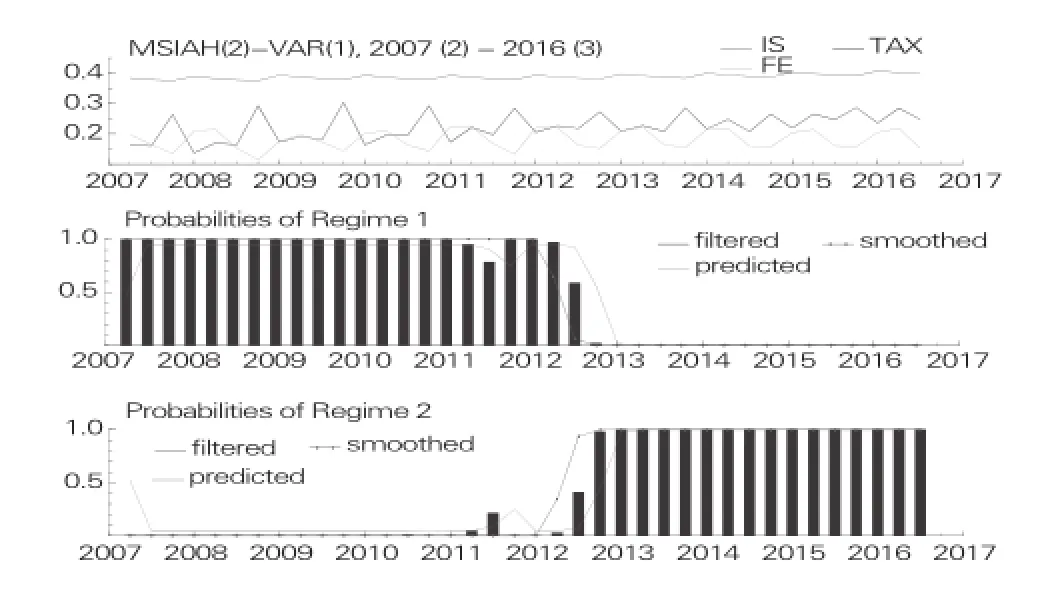

与此同时,图2的产业结构优化指数、财政支出和税收收入走势图也可以看出,在2012年以前,财政支出和产业结构优化指数基本呈现出同向变化趋势,而税收收入和产业结构优化指数基本呈现出反向变化趋势;然而,在2012年到2016年,财政支出和产业结构优化指数基本呈现出反向变化趋势,而税收收入和产业结构优化指数基本呈现出同向变化趋势。进一步说明了在不同的时间和不同外部环境下,我国财政政策对产业结构的影响也不同。

图2 产业结构优化指数、财政支出、税收走势以及区制概率

另外,图2还给出了我国财政政策对产业结构优化升级的影响处于不同区制的滤波概率、平滑概率和前向概率。从三个概率的分布情况来看,基本都处于0或1的状态,而较少介于0~1之间,说明本文选取两区制可以很好地代表中国的实际经济情况。根据滤波概率,当其值大于0.5时,表示经济系统处于区制一,当其值小于0.5时,表示经济系统处于区制二,可以发现,在2012年第三季度之前,滤波概率都大于0.5,而2012年第三季度之后,滤波概率都小于0.5,说明2007年第一季度到2012年第二季度我国经济系统处于区制一的状态,2012年第三季度到2016年第三季度我国经济系统处于区制二的状态。从平滑概率区制为1的次数来看,可以判断出我国经济系统处于区制一的时间长于处于区制二的时间。表2给出了比较直观的分析结果。

表2 区制属性

从表2的区制属性分析结果可以看出,区制一所处时间段为2007年第二季度到2012年第二季度,样本数为20.7期,区制二所处时间段为2012年第三季度到2016年第三季度,样本数为17.3期,说明在过去的十年中,我国经济系统大部分时间处于区制一的状态下。然而,区制一的遍历概率为0.171 6,预期持续期为8.389 2,区制二的遍历概率为0.828 4,预期持续期为40.485 8,说明虽然在过去我国经济系统大部分时间处于区制一的状态,但未来处于区制二状态的概率及持续时间都大于区制一。

另外,从区制特征以及区制时间的划分来看,具有较强的一致性。2007年到2012年,我国基本处于全球经济危机时期和后危机时期,我国的第二产业比重较高,对出口依赖程度较强,导致产业结构优化水平较低,源于美国次贷危机的全球经济危机席卷全球,对我国的出口需求造成严重冲击,出口依赖型经济的弊端暴露无遗,此时的宽松型财政支出政策很好的拉动了内需,将外需的不足以内需来弥补,因此,区制一下财政支出的增加对产业结构优化升级有较好的促进作用;与此同时,全球经济危机的爆发导致资本市场流动性下降,而代表产业高级化的企业大都属于中小型企业,资本市场流动性的下降导致其面临着融资难的困境,税收的增加更是导致该类企业的生产成本增加,引起大量中小型高科技企业倒闭关门,因此,区制一下税收的增加不利于我国产业结构优化升级。2012年到2016年,全球经济处于反弹时期,资本市场流动性较大,私人投资意愿较足,此时财政支出的增加会较大程度的挤出私人投资,并且财政支出的增加大部分投向于资本密集型的第二产业,不利于产业结构优化升级;在2013年到2016年,我国逐步实施了营业税改增值税,这一措施的最大受益者就是新兴产业,新兴产业各部门的税负水平都具有不同程度的下降,此时税收的增加意味着主要来源于第二产业,因此,在区制二下税收的增加会促进我国产业结构优化升级。

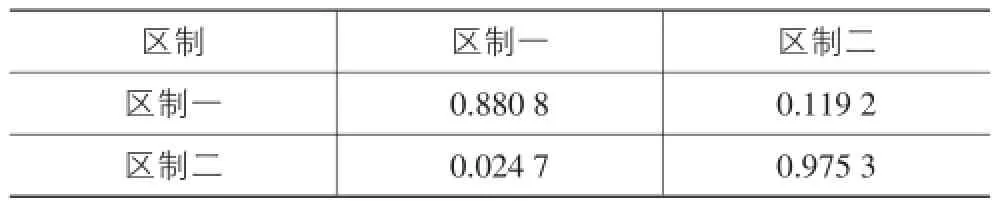

从表3的区制转换概率可以看出,当经济系统处于区制一时,将有88.08%的可能性维持下去,当经济系统处于区制二时,将有97.53%的可能性维持下去,另外,当经济系统本期处于区制一,而下期转换到区制二的概率为11.92%,当经济系统本期处于区制二,下期转换到区制二的概率仅为2.47%,都说明了经济系统更容易处于区制二的状态,此时财政支出的增加不利于产业结构优化升级,而税收增加则会促进产业结构优化升级。

表3 区制转换概率

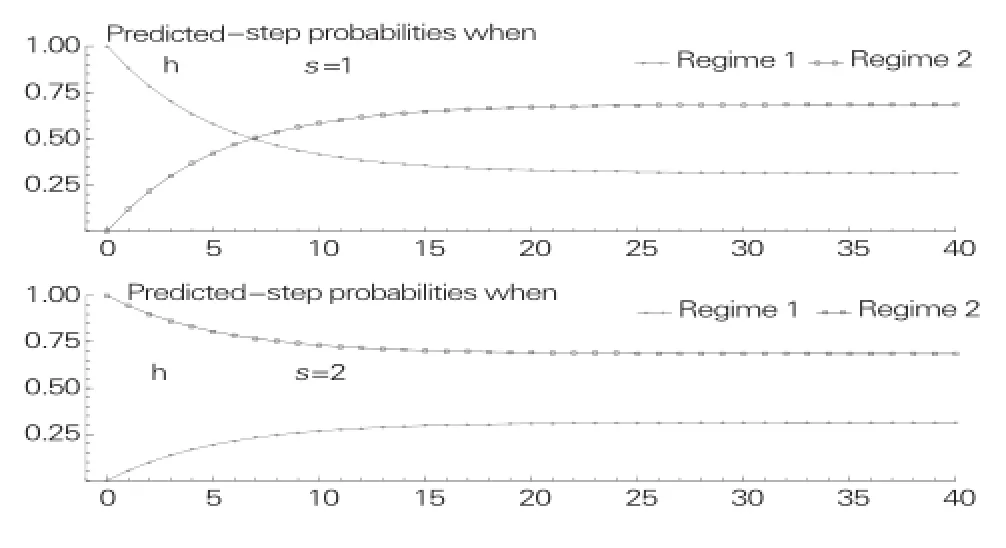

另外,图3给出了预期区制转换概率,从图中可以看出,当经济系统本期处于区制一时,h期后仍处于区制一的预期概率呈现出下降趋势,在大概第20期左右基本趋于稳定,此时的预期概率为0.27,而h期后转换为区制二的预期概率呈现出上升趋势,在第7期时超过仍然处于区制一的预期概率,在大概第20期左右基本趋于稳定,此时的预期概率为0.73;当经济系统本期处于区制二时,h期后仍处于区制二的预期概率呈现出下降趋势,在大概17期左右基本趋于稳定,此时的预期概率为0.74,而h期后转换为区制一的预期概率呈现出上升趋势,但始终未超过仍然处于区制二的预期概率,在大概17期左右基本趋于稳定,此时的预期概率为0.26。这进一步证明了我国经济系统在将来更容易处于区制二的状态,由于目前我国经济系统处于区制二,所以,在未来的四年内都有较高的概率仍然处于区制二,虽然预期概率呈现下降趋势,但四年后处于区制二的预期概率仍然略大于处于区制一的预期概率。

图3 预期区制转换概率

四、进一步分析

(一)财政支出结构与产业结构优化升级

本部分基于上文区制时间的划分结果,以科学技术支出、教育支出、政府投资性支出和一般公共服务支出占比为财政支出结构变量,检验了财政支出结构变量的变化对财政支出总量的影响,进而根据不同区制下财政支出总量对产业结构优化升级的影响特征间接研究财政支出内部结构变化对对产业结构优化升级的非对称性影响。

本部分研究基于一阶滞后的向量自回归模型,其基本形式如下:

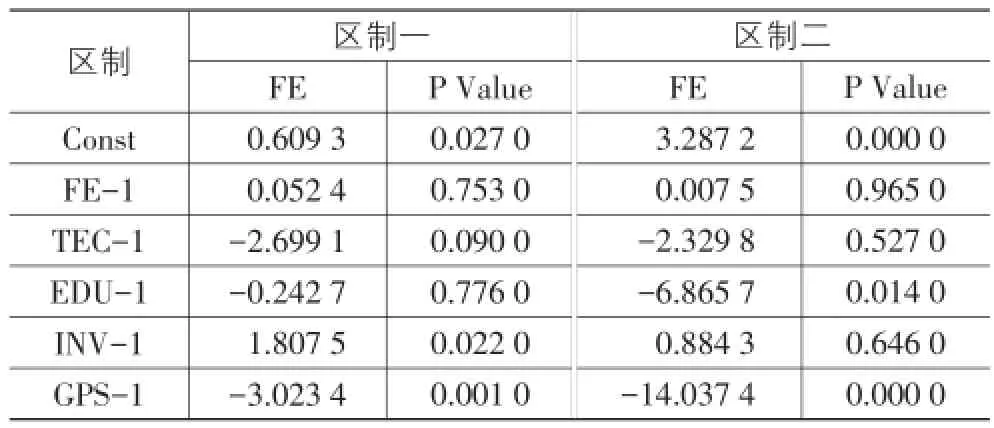

表4给出了财政支出结构模型的参数估计结果,从中可以看出,在不同时期,财政支出内部结构的变化也对财政支出总量有着不同的影响效果,从而间接导致对产业结构优化升级有不同的影响效果。从财政支出结构变量的系数估计结果可以看出,当经济系统处于区制一时,教育支出占比的增加对财政支出总量没有显著性影响,科学技术支持和一般公共服务支出占比的增加会降低财政支出总量,而政府投资性支出的增加会对财政支出总量有正向影响;当经济系统处于区制二时,科学技术支出和政府投资性支出占比的变化对财政支出总量没有显著性影响,而教育支出支出和一般公共服务支出占比的增加会对财政支出总量产生负向影响。

表4 财政支出结构模型参数估计结果

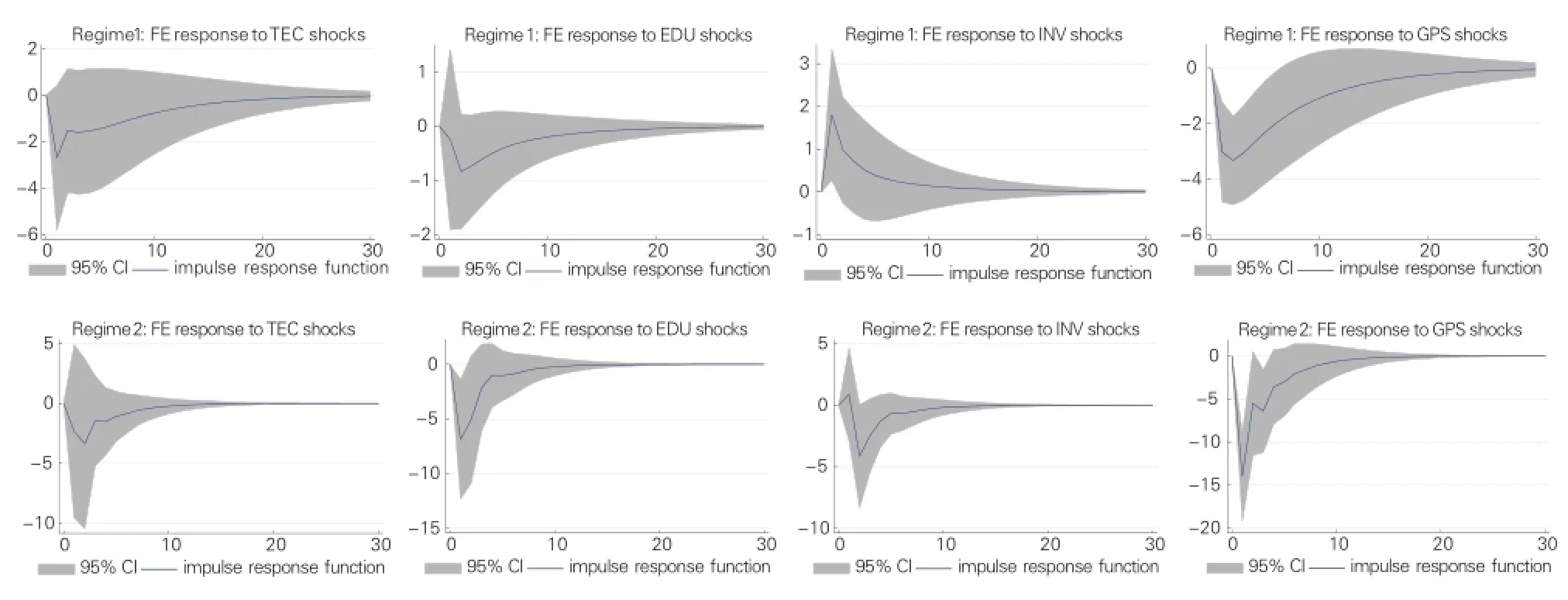

另外,图4给出了财政支出结构的脉冲响应分析结果,第一排的四个图表示经济系统处于区制一时财政支出内部结构变化对财政支出总量的冲击效果,第二排的四个图表示经济系统处于区制二时财政支出内部结构变化对财政支出总量的冲击效果。

当经济系统处于区制一时,科学技术支出占比一个单位正向标准差冲击,会引起财政支出总量的即刻下降,在第一期即达到最大负向响应值-2.6,随后上升,直到第28期左右影响效果基本消失;教育支出占比一个单位正向标准差冲击,会引起财政支出总量的缓慢下降,在第三期才达到最大负向响应值-0.8,随后上升,在第20期左右影响效果基本消失;政府投资性支出占比一个单位正向标准差冲击,会引起财政支出总量的即刻上升,在第一期即达到最大正向响应值1.8,随后下降,在第17期左右影响效果基本消失;一般公共服务支出占比一个单位正向标准差冲击,会引起财政支出总量的较大幅度下降,在第三期达到最大负向响应值3.2,随后上升,在第28期左右影响效果基本消失。由此可见,无论是影响程度还是影响的持续时间,在区制一下的科学技术支出和一般公共服务支出对财政支出总量的影响效果都是大于教育支出和政府投资性支出,并且,表4中的P值显示教育支出占比的变化对财政支出总量影响的显著性较差。因此,结合区制一的特征,财政支出的增加有利于产业结构的优化升级,这就意味着,在区制一下,增大科学技术支出占比和一般公共服务支持占比会对产业结构优化升级有阻碍作用,增大政府投资性支出占比会对产业结构优化升级有促进作用,而教育支出占比的变化不会对产业结构优化升级有明显的影响效果。

当经济系统处于区制二时,科学技术支出占比一个单位正向标准差冲击,会引起财政支出总量的缓慢下降,在第三期才达到最大负向响应值-2.9,随后上升,在第13期左右影响效果基本消失;教育支出占比一个单位正向标准差冲击,会引起财政支出总量的较大幅度下降,在第一期即刻达到最大负向响应值-6.3,随后上升,在第20期左右影响效果基本消失;政府投资性支出占比一个单位正向标准差冲击,会引起财政支出总量的较小幅度下降,在第三期达到最大负向响应值-4.1,随后上升,在第18期左右影响效果基本消失;一般公共服务支出占比一个单位正向标准差冲击,会引起财政支出总量的较大幅度下降,在第一期即刻达到最大负向响应值-13.2,随后上升,在第24期左右影响效果基本消失。由此可见,无论是影响程度还是影响的持续时间,在区制二下的政府投资性支出占比和一般公共服务支出占比对财政支出总量的影响效果都是大于科学技术支出占比和教育支出占比,然而,表4中的P值显示,科学技术支出占比和政府投资性支出占比的变化对财政支出总量影响的显著性较差。因此,结合区制二的特征,财政支出的增加不利于产业结构的优化升级,这就意味着,在区制二下,增大教育支出占比和一般公共服务支出占比会促进产业结构的优化升级,而科学技术支出占比和政府投资性支出占比的变化对产业结构的优化升级没有显著性影响效果。

图4 财政支出结构的脉冲效应

(二)税收结构与产业结构优化升级

本部分基于区制时间的划分结果,以营业税占比、增值税占比、消费税占比、企业所得税占比以及个人所得税占比为税收结构变量,检验了税收结构变量的变化对税收收入总量的影响,进而根据不同区制下税收收入总量对产业结构优化升级的影响特征间接研究税收内部结构变化对产业结构优化升级的非对称性影响。

本部分研究依然基于一阶滞后的向量自回归模型,其基本形式如下:

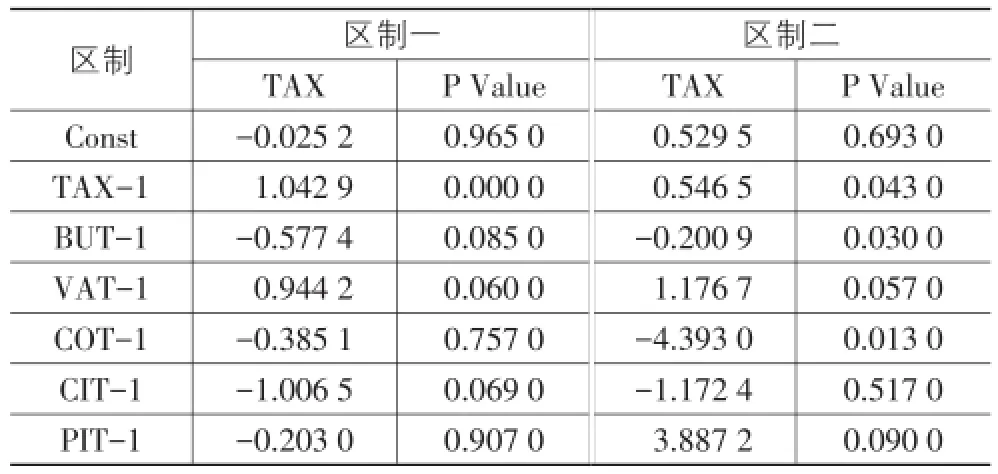

表5 税收结构模型参数估计结果

表5中给出了税收结构模型的参数估计结果,从中可以看出,在不同时期,税收收入内部结构的变化也对税收收入总量有着不同的影响效果,从而间接导致对产业结构优化升级有不同的影响效果。从税收结构变量的系数估计结果可以看出,当经济系统处于区制一时,消费税占比和个人所得税占比的变化对税收收入总量没有显著性影响,营业税占比和企业所得税占比的增加会降低税收收入总量,而增值税占比的增加会提高税收收入总量;当经济系统处于区制二时,企业所得税占比的变化对税收收入总量没有显著性影响,营业税占比和消费税占比的增加会降低税收收入总量,而增值税占比和个人所得税占比的增加会提高税收收入总量。

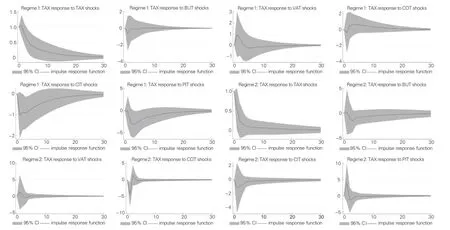

另外,图5给出了税收结构的脉冲响应分析结果,前两排的六个图表示经济系统处于区制一时税收收入内部结构变化对税收收入总量的冲击效果,后两排的六个图表示经济系统处于区制二时税收收入内部结构变化对税收收入总量的冲击效果。

当经济系统处于区制一时,营业税占比一个单位正向标准差冲击,会引起税收收入总量的小幅度下降,在第二期达到最大负向响应值-0.4,随后上升,直到第8期左右影响效果基本消失;增值税占比一个单位正向标准差冲击,会引起税收收入总量的缓慢上升,在第三期才达到最大正向响应值0.9,随后下降,直到第15期左右影响效果基本消失;消费税占比一个单位正向标准差冲击,会引起税收收入总量的较小幅度下降,在第二期达到最大负向响应值-0.3,随后上升并且有短暂的正向响应,在第13期左右影响效果基本消失;企业所得税占比一个单位正向标准差冲击,会引起税收收入总量的即刻下降,在第二期达到最大负向响应值-1.0,随后上升,直到第28期左右影响效果基本消失;个人所得税占比一个单位正向标准差冲击,会引起税收收入总量的较大幅度下降,在第三期达到最大负向响应值-2.7,随后上升,直到第26期左右影响效果基本消失。由此可见,无论是影响程度还是影响的持续时间,在区制一下的增值税占比、企业所得税占比和个人所得税占比对税收收入总量的影响效果都是大于营业税占比和消费税占比,然而,表5中的P值显示消费税占比和个人所得税占比的变化对税收收入总量影响的显著性较差。因此,结合区制一的特征,税收收入的增加不利于产业结构的优化升级,这就意味着,在区制一下,增大增值税的占比会阻碍产业结构优化升级,增大营业税占比和企业所得税占比会促进产业结构优化升级,而消费税占比和个人所得税占比的变化对产业结构优化升级没有显著性影响效果。

当经济系统处于区制二时,营业税占比一个单位正向标准差冲击,会引起税收收入总量的缓慢下降,在第四期才达到最大负向响应值-1.7,随后上升,直到第20期左右影响效果基本消失;增值税占比一个单位正向标准差冲击,会引起税收收入总量的较小幅度上升,在第二期达到最大正向响应值0.8,随后下降,直到第8期左右影响效果基本消失;消费税占比一个单位正向标准差冲击,会引起税收收入总量的较大幅度下降,在第三期达到最大负向响应值-4.7,随后上升并且有短暂的正向响应,在第12期左右影响效果基本消失;企业所得税占比一个单位正向标准差冲击,会引起税收收入总量的较小幅度下降,在第二期达到最大负向响应值-1.1,随后上升,在第10期左右影响效果基本消失;个人所得税占比一个单位正向标准差冲击,会引起税收收入总量的较大幅度上升,在第三期达到最大正向响应值4.2,随后下降,直到第16期左右影响效果基本消失。由此可见,无论是影响程度还是影响的持续时间,在区制二下的营业税占比、消费税占比和个人所得税占比对税收收入总量的影响效果都大于增值税占比和企业所得税占比,然而,表5中的P值显示企业所得税占比的变化对税收收入总量影响的显著性较差。因此,结合区制二的特征,税收收入的增加有利于产业结构的优化升级,这就意味着,在区制二下,增大营业税占比和消费税占比会阻碍产业结构优化升级,增大增值税占比和个人所得税占比会促进产业结构优化升级,而企业所得税占比的变化对产业结构优化升级没有显著性影响效果。

图5 税收结构的脉冲效应

综上分析,财政支出和税收收入不但能够在总量上对产业结构优化升级产生影响,财政支出和税收收入的内部结构变化也会对产业结构优化升级产生重要影响,根据分析结果可以得到如下启示:第一,当我国经济处于区制一的状态时,建议采取提高政府投资性支出在财政支出中的比例、降低科学技术支出和一般公共服务支出在财政支出中的比例、提高营业税和企业所得税在税收中的比例以及降低增值税在税收中比例的宽松型财政政策,进而促进我国产业结构优化升级;第二,当我国经济处于区制二的状态时,建议采取提高教育支出和一般公共服务支出在财政支出中的比例、提高增值税和个人所得税在税收中的比例、降低营业税和消费税在税收中比例的紧缩型财政政策,进而促进我国产业结构优化升级。

五、结论

采用了马尔科夫区制转移向量自回归模型,从财政支出和税收收入两个角度研究了我国财政政策对产业结构优化升级的非对称性影响,研究结果发现:

第一,我国财政政策对产业结构优化升级存在着两区制非对称效应,当我国经济在区制一时,产业结构优化程度较低,但波动性较小,财政支出的增加有利于我国产业结构优化升级的推进,而税收的增加会阻碍产业结构优化升级;当我国经济处于区制二时,产业结构优化程度较高,但波动性也较大,财政支出的增加不利于我国产业结构优化升级,而税收的增加会促进产业结构优化升级。可见,我国财政政策对产业结构优化升级的非对称性影响非常明显。

第二,当我国经济处于区制二时将有很大概率继续维持在区制二的状态,而当我国经济处于区制一时将有较小的概率继续维持在区制一的状态,另外,经济系统从区制一转向区制二的可能性高于由区制二转向区制一的可能性,说明我国将来更可能处于区制二的状态。我国经济在过去的十年内较长时间处于区制一的状态,较短时间处于区制二的状态,然而,我国经济在未来处于区制二状态的概率和持续期都大于区制一。

第三,当我国经济处于区制一的状态时,建议采取宽松型财政政策促进产业结构优化升级,具体操作为提高政府投资性支出在财政支出中的比例、降低科学技术支出和一般公共服务支出在财政支出中的比例、提高营业税和企业所得税在税收中的比例以及降低增值税在税收中的比例;当我国经济处于区制二的状态时,建议采取紧缩型财政政策促进产业结构优化升级,具体操作为提高教育支出和一般公共服务支出在财政支出中的比例、提高增值税和个人所得税在税收中的比例、降低营业税和消费税在税收中的比例。

[1]Clark C.The Conditions of Economic Progress[M].Lon⁃don:Macmillan,1940.

[2]Kuznets S.Economic Growth of Nations:Total Output and Production Structure[M].Manchester:Harvard Cambridge,Mass,1971.

[3]Chenery H B.The Structuralism Approach to Development Policy[J].American Economic Review,1975,65(2):310-316.

[4]Young A.The Tyranny of Numbers:Confronting the Statisti⁃cal Realities of the East Aisa Growth Experience[J].Quar⁃terly journal of Economics,1995,110:641-680.

[5]Peneder M.Industrial Structure and Aggregate Growth[J]. Structural Change and Economic Dynamics,2003,14:427-448.

[6]Ali S A.The Sources of Economic Growth in Iran[J]. Nameh-Ye-Mofid,2005,11(1):19-42.

[7]Pasinetti L L.Structural Change and Economic Growth[M]. Manchester:Cambridge University Press,1981.

[8]Timmer M P,Szirmai A.Productivity Growth in Asian Man⁃ufacturing:The Structural Bonus Hypothesis Examined[J]. Structural Change and Economic Dynamics,2000,11(4):371-392.

[9]金春雨,张龙.美联储货币政策对中国经济的冲击[J].中国工业经济,2017(1):25-42.

[10]Hoffmann W G.The Growth of Industrial Economics[M]. Manchester:Manchester University Press,1958.

[11]Abramovitz M.Thinking about Growth[J].Southern Eco⁃nomic Journal,1991,57(4):118-139

[12]Ngai L R,Pissarides C A.Structural Change in A Multi-Sect Or Model of Growth[J].American Economic Review,2007,97(1):429-443.

[13]Laitner J.Structural Change and Economic Growth[J].Re⁃view of Economic Studies,2000,57(3):545–561.

[14]林毅夫.新结构经济学[M].北京:北京大学出版社,2012.

[15]Grossman G M,Krueger A B.Economic growth and the environment[J].Quarterly Journal of Economics,1995(2):353-377.

[16]李子伦.产业结构升级含义及指数构建研究——基于因子分析法的国际比较[J].当代经济科学,2014,36(1):89-98.

[17]储德银,建克成.财政政策与产业结构调整——基于总量与结构效应双重视角的实证分析[J].经济学家,2014(2):80-91.

[18]Sasaki H,Ueyama S.China's Industrial Structure and its Changes in Recent Years:An Analysis of the 1997-2005 Input-Output Tables[R].Bank of Japan Working Paper,2009.

[19]曹海娟.产业结构对税制结构动态响应的区域异质性——基于省级面板数据的PVAR分析[J].财经研究,2012(10):26-35.

[20]Feinstein C.Structural Change in the Developed Countries during the Twentieth Century[J].Oxford Review of Eco⁃nomic Policy,1999,15(4):35-55.

[21]Shah A.Fiscal Decentralization and Fiscal Performance[R].Policy Research Working Paper,2005.

[22]Feldstein M.Effects of Taxes on Economic Behavior[J]. General Information,2008,61(1):131-139.

[23]Drucker J,Feser E.Regional Industrial Structure and Ag⁃glomeration Economies:An Analysis of Productivity in Three Manufacturing Industries[J].Regional Science&Ur⁃ban Economics,2012,42(1):1-14.

[24]Hamilton J D.A New Approach to the Economic Analysis of Non-stationary Time Series and the Business Cycle[J].Econometrica,1989,57(2):357-384.

[25]Sims C A.Macroeconomics and Reality[J].Econometrica,1980,48(3):1-48.

[26]Hamilton J D.Analysis of Time Series Subject to Changes in Regime[J].Journal of Econometrics,1990,45(1):39-70.

Asymmetric Effects of Fiscal Policy on Industrial Structure Optimization in China

REN Ai-hua,QIAN Yu

(Department of Insurance,Hebei Financial College,Baoding 071051,China)

In this paper,we apply MS-VAR model to study the asymmetric effects of fiscal policy on industrial structure optimization.And according to the division of time,we study the asymmetric effects of changes of fiscal expenditure structure and tax structure on industrial structure optimization.In the regime 1,raising fiscal expenditure will promote industrial structure optimization;however,raising tax reve⁃nue will hinder industrial structure optimization.In the regime 2,raising fiscal expenditure will hinder industrial structure optimization; however,raising tax revenue will promote industrial structure optimization.We suggest that the expansionary fiscal policy should be adopt⁃ed to promote industrial structure optimization in the regime 1;the specific operation is increasing the proportion of government invest⁃ment expenditure,decreasing the proportion of science expenditure and general public service expenditure,increasing the proportion of business tax and corporate income tax,and decreasing the proportion of value-added tax;And we suggest that tight fiscal policy should be adopted to promote industrial structure optimization in the regime 2;the specific operation is increasing the proportion of education expen⁃diture and general public service expenditure,increasing the proportion of value-added tax and individual income tax,and decreasing the proportion of business tax and consumer tax.

asymmetric effects;fiscal policy;MS-VAR;industrial structure optimization

F812;F26

A

1007-5097(2017)04-0111-10

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.04.016

2017-02-05

河北省软科学研究计划自筹经费项目(154576230);河北金融学院金融创新与风险管理研究中心开放基金项目(JDKF2016001)

任爱华(1978-),女,河北景县人,副教授,经济学硕士,研究方向:财政政策,产业政策;

钱宇(1991-),女,黑龙江友谊人,助教,税务硕士,研究方向:财政理论与政策。