政治关联影响下的产能过剩

——来自中国民营上市公司的证据

2017-04-26顾振华沈瑶

顾振华,沈瑶

(1.上海商学院商务经济学院,上海201400;2.上海大学经济学院,上海200444)

政治关联影响下的产能过剩

——来自中国民营上市公司的证据

顾振华1,沈瑶2

(1.上海商学院商务经济学院,上海201400;2.上海大学经济学院,上海200444)

为什么一些生产效率落后的企业仍旧可以获得政府支持从而导致产能过剩?是什么样的因素让它们获得如此“青睐”?基于这样的思考,文章明确了产能过剩的前因后果,建立了政治关联→政府干预→产能过剩这样一条完整的路径,随后利用2003-2014年中国民营上市公司的数据,通过固定效应模型、倾向得分匹配和工具变量法检验了理论模型中的观点。研究结论表明:在其他条件不变的情况下,拥有政治关联的民营上市公司会面临更为严重的产能过剩问题;另外,民营上市公司的政治关联类型为代表委员类政治关联。

政治关联;产能过剩;代表委员类;政府干预

一、引言

产能过剩往往被定义为保证成本最低的产量与市场均衡产量之差。在改革开放之前,国内产品基本都供不应求,随着中国经济不断发展,市场经济体制得以确立,从上个世纪90年代开始中国大部分产品才由卖方市场逐渐转变为买方市场,从而出现了产能过剩这一现象。一般而言,产能过剩是经济周期性波动中的一种常见现象,生产能力只要超过有效需求便可以认为发生了产能过剩。适度的产能过剩可以促使企业提高生产质量,改进管理水平,并且淘汰那些生产效率低下的企业,从而激发市场活力。但是,严重的产能过剩,特别是那些非市场因素导致的产能过剩则会引发市场恶性竞争、企业大面积倒闭,最终危害整个经济的发展。

2008年金融危机席卷了全球,世界各个主要经济体均受到了剧烈的冲击,世界范围内的钢铁、有色、稀土等大宗商品的需求迅速下滑,加上很多国家为了保护国内经济,采取“以邻为壑”的贸易保护政策,中国很多企业面临产品滞销、库存增加的困境。此时,中国政府推出了“4万亿”政府投资计划以及十大产业振兴规划,这些刺激政策短期内确实帮助不少企业走出了困境,恢复了生产,但是也引发了许多企业盲目扩大投资,一些高耗能、高污染、市场前景堪忧的项目也快速上马,最终导致了目前较为突出的产能过剩现状。现在产能过剩问题已经严重制约了中国全面深化改革,从2010年国务院下发《关于进一步加强淘汰落后产能工作的通知》到2015年12月中央经济工作会议明确将“去产能”作为五大任务之首,该问题亟待解决。

学术界对于产能过剩原因的研究不尽相同,但基本都认可政府过度干预是导致市场机制被破坏,从而引发产能过剩的一个重要因素(林毅夫等,2010)[1]。但是,为什么一些生产效率已经较为落后的企业仍旧可以获得政府支持,一些新兴企业却时常出现融资难、贷款难等问题?那些获得政府保护的企业究竟是依靠什么样的方式获得“青睐”?基于上述思考,本文首先探讨了企业发生产能过剩的完整路径,随后利用2003-2014年中国民营上市公司的数据检验了理论模型中的观点。本文的结论表明:虽然表面上政府的过度保护使得很多行业和企业出现了产能过剩的现象,但事实上企业强大的政治关联才是背后的重要原因。

二、文献综述

不少学者针对产能过剩的原因进行了研究。其中,梁金修(2006)认为市场信息的不对称性和不完全性使得企业无法准确把握市场的供需关系,导致了它们片面追求一些利润高但风险大的项目,最后产生了产能过剩[2]。何彬(2009)认为厂商的非理性决策是导致产能过剩的一种原因,一些企业为了阻止潜在竞争对手进入所在行业,故意扩大生产造成供大于求的效果,压低利润从而形成行业壁垒[3]。韩英和罗守权(2010)则认为中国某些行业的集中度不高,造成了“大者不强、小者不弱”的局面[4]。

除了上述因素之外,政府过度干预被认为是造成中国产能过剩问题的最主要原因。周黎安(2007)首先指出了政府干预的动机,中国各级政府同时扮演着政治和经济双重参与人的角色,因此政府会利用各种手段干预企业的行为。过度的干预却会破坏“优胜劣汰”的市场机制,最终导致产能过剩[5]。刘西顺(2006)认为银行是否贷款往往与政府又有着千丝万缕的关系,一家企业是否具有政府背景成了融资的关键,这就使得诸如光伏、稀土等短期热门行业中充斥着巨大产能,一旦经济形势发生变化则整个行业深陷产能过剩的泥潭[6]。林毅夫等(2010)强调了企业投资的“潮涌现象”,那些受到国家鼓励的产业由于有明确的投资回报,造成了大量企业和资金一拥而上,这会产生“羊群效应”,最终导致产能过剩[1]。耿强等(2011)则更为明确地研究了政府直接补贴与产能过剩之间的关系,他们认为目前大量存在的“僵尸企业”便是政府补贴的结果[7]。

上述文献从贸易保护、融资约束、过度投资和政府补贴四个方面研究了政府干预对产能过剩的影响。总的来看,学术界基本达成共识,即产能过剩一定程度上是由政府过度干预造成的。但是,已有文献却很少再往前一步,去探究是什么样的因素使得在同一个行业之中有的企业可以获得政府支持,有的却不行,这种因素是否才是引发政府干预,最终导致产能过剩的“罪魁祸首”。基于此,本文通过理论和经验方法分析了企业政治关联造成产能过剩的路径和结果。本文的边际贡献在于:第一,丰富已有产能过剩原因的研究,更加明确了政府过度干预的前因后果,建立“政治关联→政府干预→产能过剩”这样一条完整的路径,为政府解决产能过剩问题提供新的思路;第二,将“保护待售”模型微观化到企业层面,并在经验验证中寻找到超额管理费和慈善捐赠作为工具变量,为以后定性和定量研究政治关联问题做出尝试。

三、理论模型

假设存在一个国家,它拥有偏好相同的劳动力N。劳动力的要素禀赋不同,每个人的效用函数均为拟线性的:

其中,c0表示基础商品0的消费量,ci则表示商品i的消费量,i=1,2,…,n。假设基础商品的价格为1。ui可微、递增且是严格凹函数。pi表示i商品的国内价格,若单个劳动力的支出水平用E表示,则商品0的消费量可以改写为则(1)式的间接效用函数为:

其中,p=(p1,…,pn)为价格向量。表示消费者剩余。若个人消费量表示为di,则根据罗尔恒等式,dδj/dpi=-di。

在供给方面,假设商品0的生产仅需投入劳动力,投入产出系数为1,且劳动力市场是完全竞争的,工资率则为1。每一个商品i的生产除了需要劳动外,还需要专有要素。假设各部门间劳动力是自由流动的,则各部门的工资率仍为1。劳动力和专有要素均是无弹性供给,且规模报酬不变,因此各行业专有要素所有者的利润为πi=πi(pi)。考虑竞争市场性质,δπi/δpi=xi,其中xi表示i产品的生产量。

与Gorssman和Helpman(1994)的“保护待售”模型相同[8],将政府的目标函数描述为:

政府和企业之间展开一个两阶段非合作博弈。第一阶段,各企业视政策为给定进行行动决策,即maxWj-Cj,Wj=nj+πj+αj(T+S)表示企业的利润,nj表示j企业中的劳动力人数,αj表示j企业专有要素所有者占到总人口的比例。一阶条件则为∂Wj/∂τi=∂Cj/∂τi。第二阶段,政府根据利益集团的影响来决定关税τi的大小,一阶条件为∂G/∂τi=0。联合双方的决策,可以得到:

将(2)、(3)式分别代入(4)式中并且通过计算可以得到:

上式中,αL表示所有企业联盟中专有要素所有者数量与总人口的比,αL=∑i∑jαij,αij表示i行业j企业的专有要素人口比。Xi为国内行业的产出,mi表示行业的进口值,εi表示进口价格弹性。θi表示i行业中企业联盟的产量占到该行业产品总产量的比例,即θi=∑j∈ζxj/xi。(5)式简明地刻画了在贸易政策方面,企业是如何获得政府保护的。当一个行业中数家产量较大的企业都有相同的利益诉求时,该行业就会被予以更多的政策保护。在中国政治经济背景下政治献金的方法显然是不合理的,根据前期文献的研究将(5)式中的影响方式描述为政治关联(顾振华和沈瑶,2015;杜兴强等,2010)[10-11]。

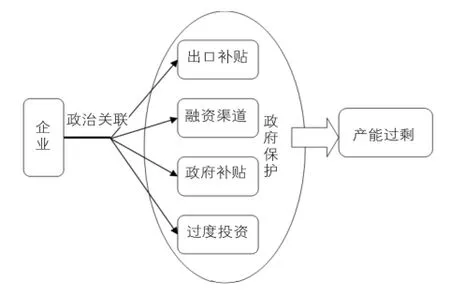

获得政府的支持固然会帮助一部分企业走出困境,但是许多学者发现政府过多的干预,使得“优胜劣汰”的市场机制被破坏,一些生产效率低下的企业成为仅依靠政府补贴维持的“僵尸企业”,这便引起了产能过剩问题。如图1所示,企业通过政治关联获得政府各方面的保护,相对那些没有政治关联的企业更具优势,而这种优势破坏了市场机制对于资源的配置能力,使得生产效率并不高的企业得以生存和发展,从而导致了产能过剩。基于上述分析,提出本文的假设,以便进行经验验证。

假设:当其他条件不变的情况下,具备政治关联的企业更加容易发生产能过剩。

图1 产能过剩路径

四、经验数据、模型和方法

(一)样本选择

本文的数据为2003-2014年的面板数据,研究对象为在沪深交易所上市的民营企业。考虑到国有企业和政府之间天然的“血缘”关系,选择民营上市公司作为研究对象能够更准确地判断一家公司是否存在政治关联,避免可能产生的样本选择问题,同时民营上市公司往往也是一个细分行业的龙头,占据一定的市场份额,这与理论模型中θi的含义更加一致。2003-2014年被选择作为样本区间,主要是由于在国泰安数据库(CSMAR)中直到2003年才开始有上市公司人物特征数据,数据中记载了公司高管的各方面信息。另外,2008年的金融危机加剧了许多行业和企业的产能过剩问题,选择2008年前后共12年作为样本区间,有助于观察中国民营上市公司在不同时期、不同背景下政治关联、产能以及二者之间关系的变化情况。除此之外,本文还按照以下四个条件对样本公司进行了处理:①删减了金融保险类上市公司;②剔除了人物特征信息缺失的上市公司;③剔除了缺乏主要财务数据的上市公司;④剔除目前或者曾经被ST或者*ST的上市公司。

样本公司的行业类型按照《证监会行业分类》(2012版)进行划分。同时,将样本公司所处省市按照地区统一划分为东北、华北、华东、华中、华南、西北和西南七个地区。最后,本文所使用的样本包括了1 283家民营上市公司共7 513个观测值。

本文所使用的数据主要来源于CSMAR数据库中的中国民营上市公司数据库、中国上市公司财务报表数据库、中国上市公司人物特征数据库。其中,关键变量政治关联数据主要来自中国上市公司人物特征数据库,该数据库中记录了上市公司董事长、总经理和董事等高管人员的基本信息,从这些信息中可以判断出企业高管是否曾经担任过厅局级或以上级别的领导,以及是否正在担任省部级或以上级别的人大代表和政协委员。对于个别基本信息不完整的人员,通过百度百科和维基百科两种搜索引擎进行相关资料查询。

(二)模型设定与变量定义

为了检验假设中政治关联对上市公司产能过剩的影响,参考有关文献的模型结构,待检验的回归模型设定为:

其中,overoutput是被解释变量,表示第i个民营上市公司在t年的产能过剩程度,该变量的取值范围在0~1之间,数值越高,产能过剩程度越深。对于中国产能过剩程度的测算一直以来也是一个热点问题。主流的测算方法包括了生产函数法(Klein和Preston,1967;郭庆旺和费俊雪,2004)[12-13]、峰值法(沈利生,1997)[14]、成本函数法(韩国高等,2011)以及数据包络分析法(孙巍等,2009)等[15-16]。由于生产函数法具有清晰的理论基础,且能够揭示各种生产要素与产出之间的相互关系,还在数据可得性方面具有优势,因此本文将生产函数法和随机边界分析法相结合,用以构建中国民营上市公司的产能过剩指标。具体步骤为:首先,利用随机边界分析确定生产函数的基本形式,利用最大似然估计得到各系数的估计值;其次,计算出生产力的效率损失比例;最后,将潜在产出与实际产出进行比较,得到产能过剩率overoutput。另外,采用余明桂等(2010)的方法使用固定资产收入除以营业收入(overoutput2)作为产能过剩的代理指标进行稳健性检验[17]。

p_c是一个表示企业是否存在政治关联的虚拟变量。当民营上市公司的董事长、总经理或者董事中有人曾经在政府机关中担任公职(official),或者正在担任人大代表、政协委员(delegate)时,该变量取值为1,否则为0。只有当一个企业的政治关联达到一定级别时,该企业才能在融资约束、政府补贴、投资门槛等方面取得优势,因此在本文中,只有当公司高管曾经任职或者正在任职的级别在厅局级及以上或者省部级及以上时才会被计算。

其他解释变量X均为公司特征变量。本文在选择特征变量的过程中,首先根据已有文献确定影响公司生产效率的几方面因素:股权结构、公司价值、融资约束、投资机会。接着挑选能够反映上述影响因素的变量,最后通过逐步回归法确定了以下8个解释变量:owernship代表上市公司的实际控制人控制权比例,反映股权结构;age代表上市公司的上市时间长短,ln_size是上市公司的总资产对数值,roa代表公司业绩,即净利润与总资产的比值,它们均从各个角度反映公司价值;cash代表上市公司货币资金数量,debt代表公司债务,它们反映融资约束程度;leverage代表上市公司的财务杠杆率,它和托宾q一起反映投资机会。另外,λ是不随时间改变的个体固定效应,year、industry、region分别代表年度、行业以及地区虚拟变量,它们被用来控制其他类型的固定效应。

(三)内生性处理和统计方法

(6)式中可能存在一个内生性问题需要引起重视。p_c对产能过剩率overoutput可能产生影响,这是本文需要检验的假设,反过来overoutput对于p_c也可能会有影响。逻辑上来看,如果一家上市公司的产能过剩率较高,则该公司在生产效率、劳动力配置、运营资金等各个方面都面临问题,此时它便可能会想通过政治关联,来获得来自政府的各种支持,而各级政府考虑到职工就业、社会稳定以及地方经济发展等问题也确实会给一些上市公司予以照顾。这种现象在近年来的钢铁行业、光伏行业屡见不鲜(王辉和张月友,2015)[18]。为了缓解这种内生性问题,本文选择了两种方法进行稳健性检验,第一种是倾向得分匹配法,第二种是工具变量法。

倾向得分匹配的具体处理过程为:首先以政治关联变量p_c作为被解释变量,上市公司特征变量X作为解释变量进行logit回归,得到各上市公司的倾向得分值;接着根据得分值,寻找同年度上与政治关联公司得分最近的非政治关联公司,将二者依次作为控制组和对照组;最后,比较两组民营上市公司的产能过剩率(overoutput)和X变量的情况。对于工具变量法而言,最重要的就是要找到与政治关联p_c相关,但与产能过剩变量Y无关的工具变量。选择民营上市公司的超额管理费m_fee和慈善捐赠donation作为政治关联的工具变量。在与内生变量的相关性问题上,Cai等(2011)指出,中国上市公司管理费中有接近3%被用来支付宴请、旅游等各种娱乐应酬费用,以建立与政府的政治关联[19]。戴亦一等(2014)则认为上市公司的慈善捐赠确实能为民营企业带来融资便利、政府补助、投资机会等多方面的支持[20]。在与随机干扰项无关的问题上,这两个变量相对于其他解释变量X而言,由于在绝对数值上并不高,因此对于企业生产效率的影响并不十分明显。m_fee的构建方法是将上市公司实际支出的管理费减去正常所需的管理费。

由于数据类型是面板数据,通过Hausman检验,本文选择的回归方法为带有年度、行业和地区虚拟变量的固定效应模型,并且在稳健性检验中使用随机效应模型和OLS回归进行比较。本文采用Huber-White稳健性标准误处理可能存在的异方差问题。cash、debt、m_fee、donation等变量均经过了总资产标准化。为了克服离群值的影响,本文在前后1%的水平上对所有连续变量进行了winsorize缩尾处理。

五、结果与分析

(一)描述性统计

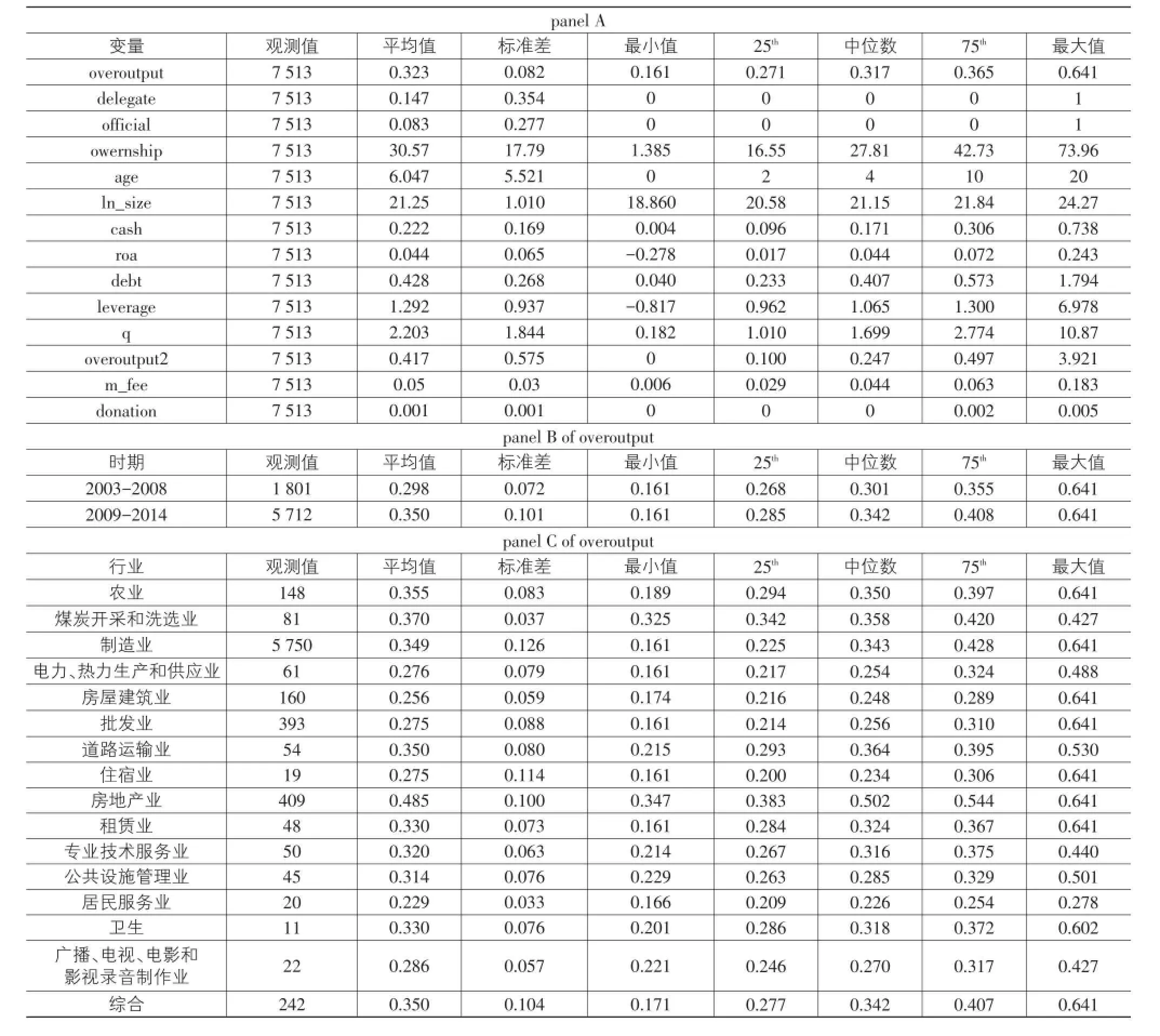

表1从三个方面描述了整个样本。panel A反映了各个变量的基本状况。其中,平均产能过剩率达到32.3%,换言之,中国民营上市公司的平均产能利用率为67.7%,确实存在产能过剩的问题①。delegate和official的平均值分别为0.147和0.083,这表明在所有样本中有将近15%拥有省部级或以上人大代表、政协委员类型的政治关联,约8.5%拥有厅局级或以上政府官员类型的政治关联。据统计在所有1 283家民营上市公司中,分别有431家和315家公司至少有一年在高管队伍中拥有代表委员类和政府官员类政治关联,所占比例则为33%和24%。这也可以看出,对于中国民营上市公司而言,至少有近两成的公司拥有不同类型的政治关联,政治资源已经成了中国公司相互争夺的重要资源,而它除了影响融资约束、公司治理、业绩表现之外是否也会影响企业的生产效率,这正是本文所研究的内容。从panel A中其他解释变量的均值、标准差以及最值等指标来看,所选用的样本数据基本排除了离群值的干扰。

panel B和panel C从不同时间和不同行业观察了中国民营上市公司的产能过剩情况。2008年金融危机以前,中国民营企业的产能过剩率并不算高,生产效率约70%,但是2008年金融危机爆发之后,企业整体生产效率下滑到了65%左右,而从75百分位数可以知道约四分之一的民营上市公司生产效率不足60%,产能过剩问题凸显。造成这种结果的原因除了金融危机爆发,企业出口订单大幅度下滑以外,政府推出一系列财政刺激政策,导致许多企业盲目扩大产能也是重要因素。从行业层面来看,“煤炭开采和洗选业”、“制造业”、“房地产业”等与实体经济密切联系的行业产能过剩问题较为严重,这与目前中国严峻的“去产能、去库存”形势是较为吻合的。(二)回归结果与分析

表1 变量的描述性统计

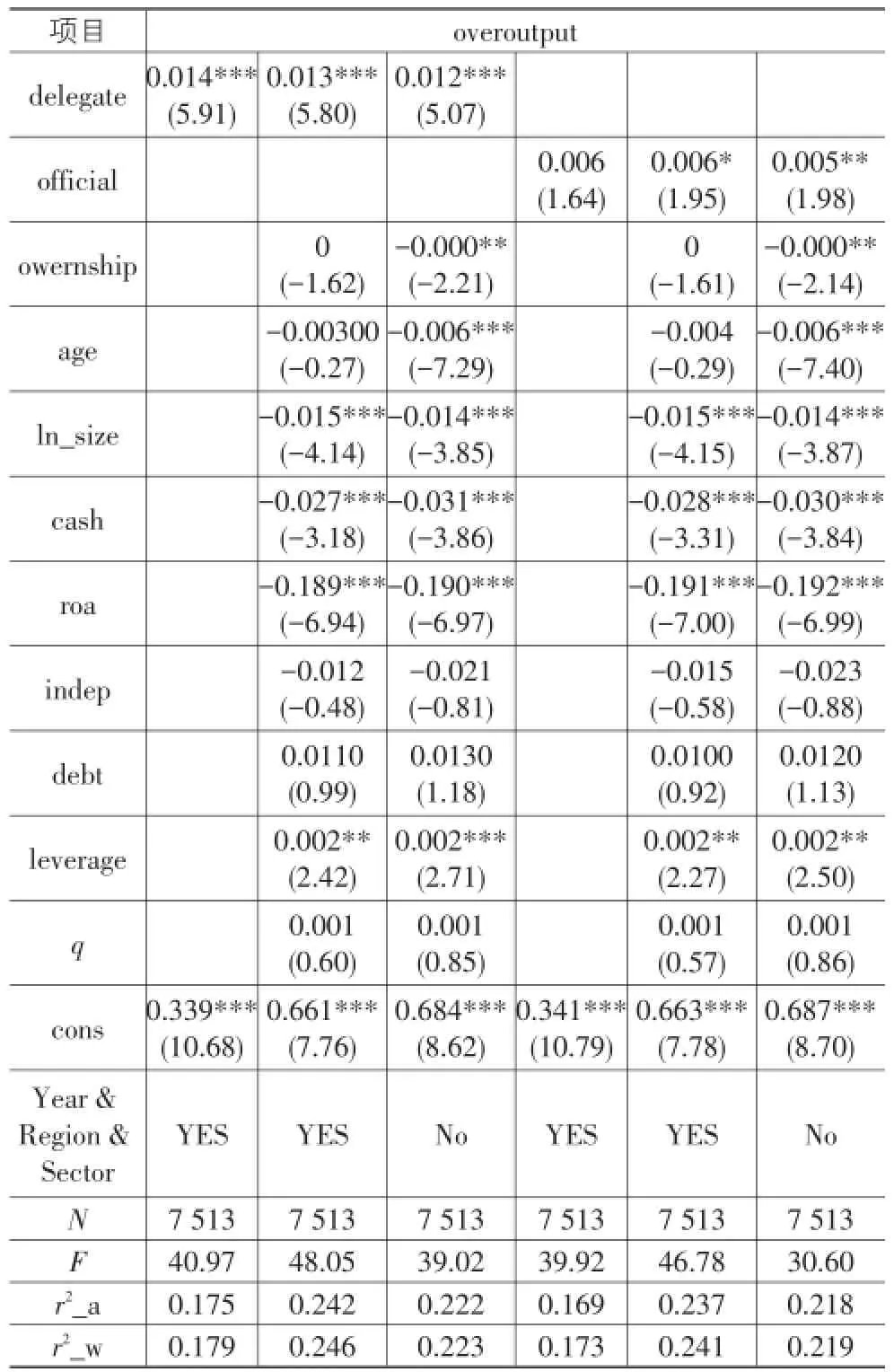

表2报告了两种不同类型政治关联的回归结果。

表2 回归结果

从结果中可以看出,无论是否加入其他解释变量X,以及年度、地区和行业控制变量(year&re⁃gion§or),拥有代表委员类或者政府官员类政治关联的上市公司都会有较高的产能过剩程度。从数值上来看,如果一家公司的高管队伍中存在至少1位省部级或以上级别的人大代表、政协委员的话,该公司的产能过剩程度会提高1.4%;如果一家公司的高管队伍中存在至少1位曾经担任过厅局级或以上级别的政府官员的话,该公司的产能过剩程度会提高0.6%。从显著程度上来看,代表委员类政治关联均在1%的显著性水平上与产能过剩相关,而政府官员类政治关联则至多在5%的显著性水平上与产能过剩相关。这样的结果一方面较为充分地支持了假设的观点,即与其他公司相比,拥有政治关联的民营上市公司会面临更为严重的产能过剩问题;另一方面,对于目前而言,企业政治关联的类型以代表委员类为主,造成这种现象的原因在于根据《公务员法》第五十三条第十四项规定,公务人员不得在营利性组织兼任职务,因此政府官员类政治关联事实上是依靠“曾经”的政府官员在进行活动,按照中国“人走茶凉”的传统,这种政治关联对于政府的影响力显然会有所不足。

(三)稳健性检验

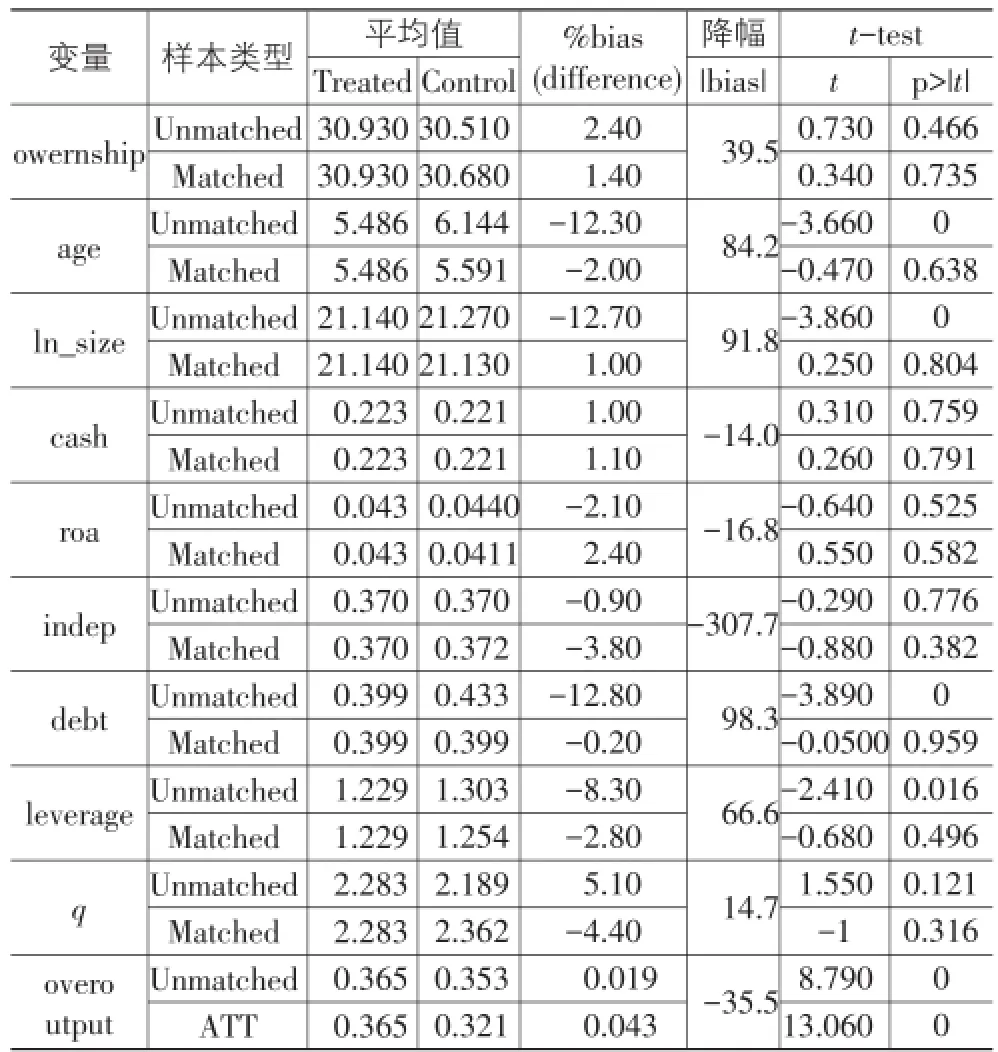

表3报告了倾向得分匹配前后各个指标的变化情况。从结果中可以看到,匹配完成之后,除了被解释变量以外,拥有代表委员类政治关联的控制组与没有政治关联的对照组之间在股权结构、公司价值、融资约束以及投资机会上已经不存在显著的差异,这就使得内生性问题得到了一定程度上的缓解。从产能过剩指标的大小来看,在匹配前拥有政治关联的民营上市公司比普通上市公司要高出1.2%,在匹配后这个差距进一步拉大到4.4%,且显著性有了进一步的提高,该结果与表3是一致的,支持了假设的观点,即政治关联会导致产能过剩。

表3 稳健性检验A:倾向得分匹配表

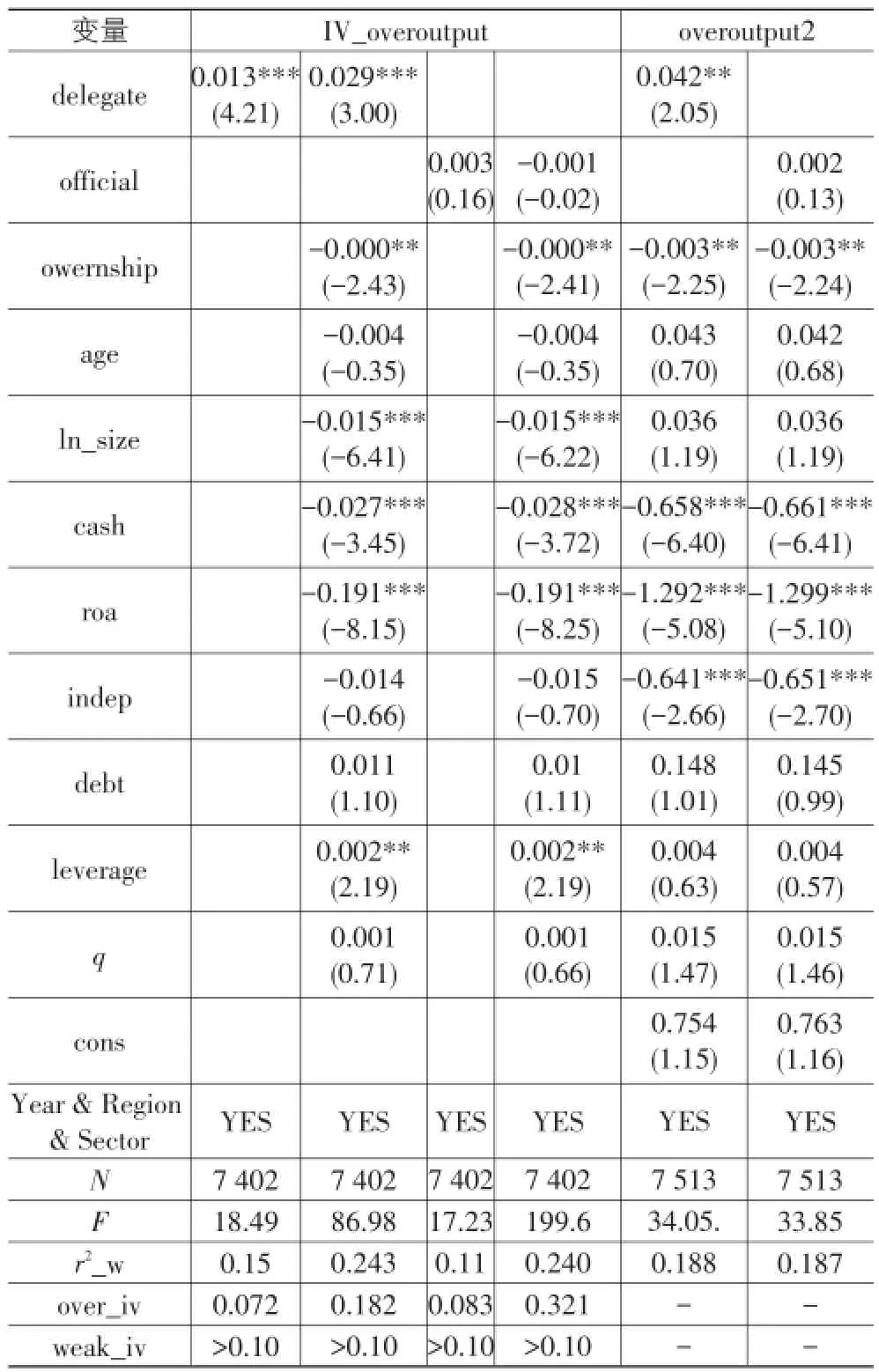

除了使用倾向得分匹配缓解内生性之外,本文还选择使用超额管理费和慈善捐赠作为工具变量进行稳健性检验。表4的前四列报告了工具变量法的回归结果,从结果中可以发现,代表委员类政治关联与产能过剩之间在1%的显著性水平上存在着正相关关系,拥有政治关联的企业相对其他企业而言,产能过剩率会提高1%~3%。表4后两列则报告了使用固定资产收入比作为产能过剩代理指标的回归结果,在该结果中,同样也是代表委员类政治关联与产能过剩之间在5%的显著性水平上存在着正相关关系,拥有政治关联的企业相对其他企业而言,产能过剩率会提高4%左右。另外,从表4的最后两行可以看到,本文所选取的工具变量基本在5%的显著性水平上接受了不存在过度识别的原假设,且不存在弱工具变量问题。值得注意的是,政府官员类政治关联在表4中均没有和被解释变量有显著的相关性,这也进一步验证了上文“人走茶凉”的观点。

表4 稳健性检验B:工具变量法&固定收入比

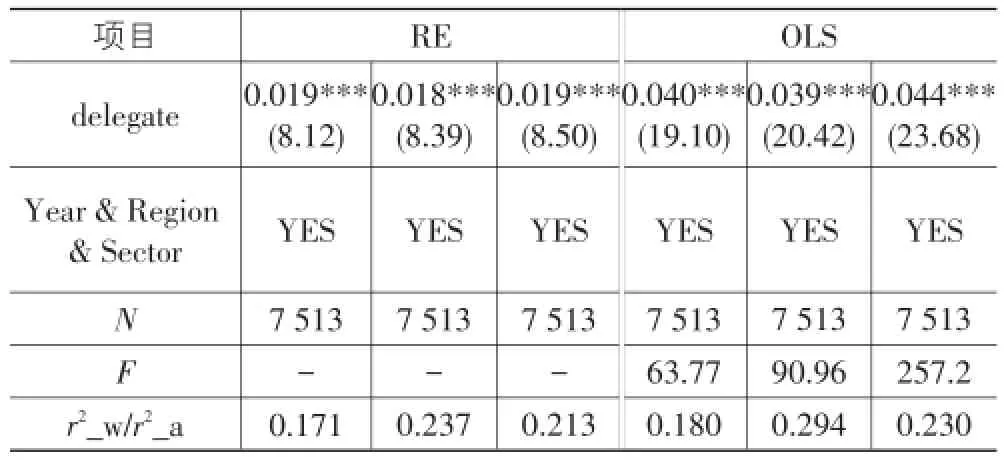

表5采用了不同的回归方法进行稳健性检验,从结果中可以看到,无论是采取随机效应模型还是混合OLS回归,代表委员类政治关联均在1%的显著性水平上与产能过剩正相关,拥有政治关联的企业相对其他企业而言,产能过剩率会提高1.8%~4.4%。总的来看,本文从内生性处理、改变变量构造,不同回归方法三个方面对假设的观点进行了稳健性检验,从表3-表5的结果来看,假设继续得到经验的验证,即与其他公司相比,拥有政治关联的民营上市公司会面临更为严重的产能过剩问题。另外,本文还明确了民营上市公司的政治关联类型为代表委员类政治关联,即公司高管队伍中存在至少1位省部级或以上级别的人大代表、政协委员。应该说,本文的结论是稳健的。

表5 稳健性检验C:RE&OLS

六、结论与政策含义

本文首先以“保护待售”模型作为基本分析框架,明确了产能过剩的前因后果,建立了“政治关联→政府干预→产能过剩”这样一条完整的路径,随后利用2003-2014年中国民营上市公司的数据,通过固定效应模型、倾向得分匹配和工具变量法检验了理论模型中的观点。本文的结论表明;在其他条件不变的情况下,拥有政治关联的民营上市公司会面临更为严重的产能过剩问题;另外,民营上市公司的政治关联类型为代表委员类政治关联。这样的结论进一步反映出虽然表面上政府的过度保护使得很多行业和企业出现了产能过剩的现象,但事实上企业强大的政治关联才是背后的重要原因。这为政府目前正在大力推进的“去产能”工作有着重要政策含义:

第一,企业和政府之间应该拥有更加透明和高效的沟通渠道。政治关联其实是企业表达自身利益诉求的一种形式,在全面深化改革进入深水区的今天,中国一线企业面临着前所未有的挑战。政府与企业之间如果能够建立起一套完整、公正和透明的沟通机制,一方面可以使得政府在制定政策时能够充分考虑来自一线企业的需求;另一方面也可以避免了少数利益集团利用自身独特的优势暗箱操纵政府政策。

第二,进一步规范和监督身兼“政企”两职的各级代表和委员的行为。从本文的结果中可以看到,企业主要通过代表委员类政治关联影响政府。从经济人的角度来看,来自各行各业的人大代表或者政协委员在为国家的经济发展出谋划策的同时,难免也会考虑自身所处行业的相关利益,规范好这些“政企”两职代表委员的行为,可以帮助政府在决策时既做到“兼听则明”,又防止“偏信则暗”,则政策效果会更加符合原先的预期。

第三,充分发挥市场机制在资源配置中的作用,政府对于企业的行为不应过多干预。政府的过度干预会破坏“优胜劣汰”的市场机制,要么会使得原本那些应该淘汰的低效率企业仍旧继续生存,要么就会让一些企业出现过度投资和生产的“潮涌现象”,这些最终都会导致产能过剩,制约中国经济的发展。只有充分发挥市场机制在资源配置中的作用,才能避免诸如“僵尸企业”这样的不良现象。

注释:

①根据欧美发达国家产能利用率的判断标准,产能利用率的正常范围为79%~83%之间,若超过90%那就是产能不足,若低于75%则说明可能出现了产能过剩。

[1]林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机理[J].经济研究,2010(10):4-19.

[2]梁金修.我国产能过剩的原因及对策[J].经济纵横,2006(7):29-33.

[3]何彬.基于窖藏行为的产能过剩形成机理及其波动性特征研究[D].长春:吉林大学,2009.

[4]韩英,罗守权.金融危机对中国钢铁行业的影响及对策[J].生产力研究,2010(10):198-200.

[5]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[6]刘西顺.产能过剩、企业共生与信贷配给[J].金融研究,2006(3):166-173.

[7]耿强,江飞涛,傅坦.政策性补贴、产能过剩与中国的经济波动——引入产能利用率RBC、模型的实证检验[J].中国工业经济,2011(5):27-36.

[8]Grossman G M,Helpman E.Protection for Sale[J].Ameri⁃can Economic Review,1994,84(4):833–850.

[9]Olson M.The logic of collective action[M].Cambridge,MA:Harvard University Press,1965.

[10]顾振华,沈瑶.利益集团影响下的中国贸易保护政策——基于产业分工的视角[J].南开经济研究,2015(2):74-93.

[11]杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩[J].金融研究,2010(10):135-157.

[12]Klein L R,Preston R S.Some New Results in the Mea⁃surement of Capacity Utilization[J].American Economic Review,1967,57(1):34-58.

[13]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004(5):31-39.

[14]沈利生.我国潜在经济增长率变动趋势估计[J].数量经济技术经济研究,1997(12):3-6.

[15]韩国高,高铁梅,王立国,等.中国制造业产能过剩的测度、波动及成因研究[J].经济研究,2011(12):18-31.

[16]孙巍,李何,王文成.产能利用与固定资产投资关系的面板数据协整研究——基于制造业28个行业样本[J].经济管理,2009(3):38-43.

[17]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[18]王辉,张月友.战略性新兴产业存在产能过剩吗?——以中国光伏产业为例[J].产业经济研究,2015(1):61-70.

[19]Cai H,Fang H,Xu L C.Eat,Drink,Firms and Govern⁃ment:An investigation of Corruption from the Entertain⁃ment and Travel Costs of Chinese Firms[J].Journal of Law and Economics,2011,54(1):55-78.

[20]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014(2):74-86.

Excess Production Capacity under the Influence of Political Connection—Evidence from Chinese Listed Private Companies

GU Zhen-hua1,SHEN Yao2

(1.School of Business and Economics,Shanghai Business School,Shanghai 201400,China; 2.School of Economics,Shanghai University,Shanghai 200444,China)

Why some of firms with the backward production efficiency can still gain government support and lead to overcapacity?What kinds of factors make them so“favor”?From this perspective,the paper clears about the antecedents and consequences of excess manufac⁃turing capacity and constructs the mechanism among political connection,government intervention and overcapacity.Then the paper,us⁃ing the data of Chinese private listed companies from 2003 to 2014,tests the views of the theoretical model by employing fixed effects mod⁃el,propensity score matching and instrumental variable method.The conclusions show that:Under the other conditions remain unchanged, private listed companies with political connection will face more serious problem of excess production capacity;In addition,the type of po⁃litical connection of Chinese private listed companies is delegate-style political connection.

political connection;excess production capacity;delegates-style;government intervention

F272.5;F276.5

A

1007-5097(2017)04-0153-08

[责任编辑:张兵]

10.3969/j.issn.1007-5097.2017.04.021

2016-11-18

国家自然科学基金面上项目(71573171);上海市哲学社会科学基金青年项目(2016EJB001)

顾振华(1987-),男,江苏常州人,讲师,经济学博士,研究方向:国际贸易学,产业经济学;

沈瑶(1956-),男,浙江嘉兴人,教授,博士生导师,研究方向:国际贸易学。