中国房地产市场波动的驱动因素分析

2017-04-26全梦贞

蒋 彧,全梦贞

(1.南京大学金融与保险学系,江苏南京 210093;2.中国特色社会主义经济建设协同创新中心,江苏南京 210093)

中国房地产市场波动的驱动因素分析

蒋 彧1,2,全梦贞1

(1.南京大学金融与保险学系,江苏南京 210093;2.中国特色社会主义经济建设协同创新中心,江苏南京 210093)

房地产业是我国经济发展的支柱产业,直接关系到人民生活水平的提高和生活质量的改善,房地产市场的波动历来受到各方的广泛关注。选取1998年住房制度改革以来的相关数据,全面考察我国房地产市场波动的驱动因素。实证结果表明:我国房地产市场的波动主要由宏观经济、房地产供给、房地产需求以及房地产市场调控等方面因素驱动;由于我国社会经济形势的变化,房地产市场波动的驱动因素在不同时期存在差异。

房地产市场;价格波动;景气指数;驱动因素

一、引 言

房地产业是我国的支柱性产业,具有基础性以及先导性,它的发展直接影响人民生活水平以及生活质量问题。作为投资、消费、进出口3大经济增长发动机的主要拉动因素,房地产业对经济增长起着直接的推动作用;同时,房地产业属于国民经济体系中的中间产业,具有带动上下游行业发展的关联作用,是加快城市住宅建设、解决人民住房紧张等问题的基本保障。另外,房地产相关税收充裕了国家财政收入,使得国家能够更为充足地解决社会公共需求、弥补市场失灵等社会问题。自1998年住房制度改革以来,我国房地产市场发展迅速,直接带动着我国宏观经济的快速增长,但是该行业的过快发展导致了房地产投资过热、房价不合理上涨、房屋空置率加大、市场供需不平衡、居民购房压力增大等问题的出现。为此,中央以及地方政府出台了一系列房地产市场调控政策,涉及信贷政策、货币政策、税收政策、保障房政策等诸多方面,如2005年的“国八条”、2006年的“国六条”、2009年的“国四条”、2010年的“新国十条”、2011年的“新国八条”、2015年的“去库存”政策等。一系列调控政策的出台对房地产市场的稳定发展起到积极效果,但是在各方因素的综合作用下,也引发了房地产市场高速发展过程中的剧烈波动。为了更加全面理解房地产市场的波动,笔者从房地产市场整体波动和房地产价格波动两方面入手,全面考察房地产市场波动中宏观经济、房地产调控、房地产供给、房地产需求、其他市场影响等驱动因素。具体而言,选取1999年1月至2016年4月的相关数据,实证分析货币政策、财政政策、通货膨胀、人口、收入、房地产投资、市政建设、房地产调控、股票市场、外汇市场等因素对房地产市场整体波动和价格波动的影响。

二、文献分析

房地产业是一国经济发展的支柱,房地产市场的波动历来受到国内外学者的广泛关注。发达国家房地产市场历史悠久,研究相对丰富,如Abrahan等发现实际建筑成本、居民可支配收入的增长率、就业率和实际利率对房地产市场波动有显著影响[1];Malpezzi研究发现房地产价格变化与快速的人口增长和收入增长有显著关系,高抵押贷款利率对房地产价格有抑制作用[2];Meen通过对英美住房价格的分析发现,暂时性收入和持久性收入对房价的弹性相对较大[3];Seko探究日本各地区住房价格与经济基本面之间的关系,认为两者存在较为显著的相关性[4];Ortalo等发现英国房地产的交易量受金融自由化以及人口结构变动的影响,认为房地产市场主要受房地产需求的影响[5];Cocco通过研究发现房地产市场风险会使投资者远离股市[6];Krainer从供需角度研究房地产价格的影响因素,发现收入和财富、投资回报率以及人口是影响房地产价格需求方面的因素,建筑成本、融资成本以及房屋数量则从供给角度影响房地产价格[7];Tsatsaronis等认为经济基本面因素,包括可支配收入、失业率、通货膨胀率以及人口规模等在长期来看对房地产价格有着一定影响[8];Hwang等基于美国的数据分析发现,收入、建筑成本以及经济状况会对房地产价格产生影响[9];Wheaton等研究发现利率对房地产价格的影响并不十分显著[10];Markus研究美国、日本、法国等10个OECD国家的通货膨胀、利率对房地产价格的影响,认为货币冲击和产出冲击都是影响房地产价格的因素[11];Elod基于多个国家的房价相关数据,研究发现人口结构与房地产价格之间存在显著的相关关系[12]。相对欧美发达国家的房地产市场而言,我国房地产市场发展起步较晚,但作为新兴市场,我国房地产市场的波动更为剧烈。沈悦等对1995—2002年我国14个城市的房地产价格进行研究,发现居民可支配收入、人口规模、失业率以及商品房空置率会引起房地产价格波动[13];周京奎以4个直辖市为样本研究住房价格与货币政策、银行贷款之间的关系,认为紧缩的货币政策会抑制房价上升[14];张涛等研究发现银行房贷与房地产市场之间存在较为显著的正相关关系,住房按揭贷款利率的上升对房地产价格有较为有效的抑制作用[15];梁云芳等认为中国房地产市场波动部分受地区因素影响,相对于信贷规模的调整来说,利率调控对房地产市场的影响较小[16];王来福等发现货币供应量和利率变动会引起楼市价格波动[17];姜彩楼等发现房地产投资力度以及宏观经济发展水平对上海市房地产价格波动有重大影响,而人均可支配收入以及空置面积等影响房地产供需关系的变量对房地产价格的影响相对较小[18];崔光灿对中国1995—2006年31个省市的数据分析发现,利率和通货膨胀对房地产市场波动存在显著影响,就中长期来看,房地产价格受房地产供给、收入等基础宏观经济因素影响[19];余华义从经济基本层面的角度出发,发现我国房地产价格的波动与经济基本层面发生脱离,政府当局的政策以及市场投机因素在房地产市场发生作用[20];况伟大根据中国35个大中城市的数据,研究发现当期利率不显著影响房价[21],相对于预期和投机来说,经济基本面的影响更大,利率对房价的影响最为显著[22];孟庆斌等发现利率、通货膨胀率、汇率、土地价格和经济增长率会引起房地产价格变动[23];李爱华等实证研究发现股票市场的波动是房地产市场波动的格兰杰原因[24];徐淑一等对市场利率和央行3大政策工具之间的相关性进行研究,发现房地产价格受央行的货币政策影响[25]。

三、理论分析与模型构建

1.理论分析

影响房地产市场波动的因素众多,全面考察这些驱动因素有助于更好地理解我国房地产市场的波动。从经济学角度看,房地产作为一种商品,其价格主要受供需关系的影响,同时宏观经济、政策调控等也会对房地产市场产生影响,从而引起房地产市场波动。综合现有研究以及我国国情,认为我国房地产市场波动主要受宏观经济政策、房地产供给、房地产需求、房地产调控以及其他市场影响等5方面因素的驱动。

①宏观经济因素主要包括货币政策、财政政策和通货膨胀。货币政策因素包括货币供给和利率调整。货币数量论认为货币供给的变化会引起商品价格的变化,房地产作为一种商品,其价格同样会受到货币供给变化的影响;同时,货币供给会影响信贷规模,进而对房地产市场产生影响。利率变化对房地产市场的影响主要体现两个方面:一是房地产开发资金主要来源于银行贷款,利率变化直接影响房地产开发成本及利润;二是利率变化影响购房者住房抵押贷款的成本,进而对购房需求以及房地产市场产生影响。财政政策指的是和房地产相关的税收政策,包括营业税、土地增值税、所得税、契税等多个税种。房地产税收是国家财政收入的主要来源,无论其征收对象是消费者还是开发商,房地产税收规模的变化都会导致房地产市场的波动。由于房地产具有保值增值功能,当通货膨胀发生时,为了减少通货膨胀造成的损失,大量资金会投向房地产市场,从而导致房地产市场的波动。

②房地产供给因素主要包括房地产投资规模和市政建设支出。房地产投资规模大小直接影响房地产的供给情况,从而引起房地产市场的波动;市政建设是指房地产所处周围环境设施的建设,市政建设能改善房地产硬件设施和软件环境、提升房地产内在价值,进而影响房地产价格。

③房地产需求因素主要包括人口规模和收入水平。作为房地产的需求主体,人口对房地产市场存在显著影响,快速的人口增长必然激发房地产的有效需求,从而导致房地产市场发生波动;收入水平与消费者的支付能力相关联,收入水平高意味生活水平高、支付能力强,对住房的需求也会增大,进而影响房地产市场。

④房地产调控因素指的是和房地产市场相关的政策调控。政策调控对房地产市场有着导向性作用,无论是刺激政策还是抑制政策,都会对房地产市场造成直接影响。

⑤其他市场影响因素包括汇率市场和股票市场。汇率变化会带来国际资本的跨境流动,人民币升值则意味着大量国际资本进入中国投资房地产市场,从而引发房地产市场波动;股票市场投资和房地产市场投资存在一定替代效应,人们会将有限的资金在股票市场和房地产市场进行合理配置,因此,股票市场波动也会造成房地产市场波动。

2.变量选择与模型构建

基于以上理论分析,笔者首先为房地产市场波动及其驱动因素选取合理的代理变量;其次构建回归模型,实证分析各类因素对房地产市场波动的具体影响。考虑到数据的可获得性和有效性,进行以下变量选择:①房地产市场整体情况(Index)。选择国房景气指数作为房地产市场整体情况的代理变量,国房景气指数是国家统计局针对房地产业发展变化趋势和变化程度而研制的综合量化指数。国房景气指数以100为界,高于100表示景气,低于100表示不景气。②房地产价格(Price)。由于各机构公布的房地产价格指数的统计口径和对象不统一,笔者将全国商品房销售额与全国商品房销售面积的比值作为房地产价格的代理变量。③货币供给(M2)。选择M2作为货币供给的代理变量,M2包括流通中的现金、活期存款、居民储蓄存款以及定期存款,不仅反映居民的现时购买力,也反映潜在购买力。货币供应量增加通常会带动商品价格上升,预期与房地产市场波动呈正相关。④利率调整(LoanRate)。考虑到房地产建设周期以及住房抵押贷款周期较长,选取5年以上贷款利率作为参照利率。由于利率调整频率较低且调整幅度较小,研究过程中对LoanRate做如下赋值:如果当期利率较上期利率上升,则LoanRate=1;如果没有变化,则LoanRate=0;如果利率下降,则LoanRate=-1。利率上升会增加房地产企业开发成本,但会降低居民的购房意愿,因此利率调整与房地产市场波动的预期关系并不明确。⑤通货膨胀(CPI)。将消费者价格

根据上述变量,同时考虑序列平稳性及影响滞后性,构建如下的多元线性回归模型:

(1)

式中被解释变量Yt是Indext或Pricet;P1,…,P12为各解释变量的滞后阶数;εt为随机扰动项;βji是待估系数,其取值正负与大小反映各因素对房地产市场波动影响的方向与程度。

四、实证研究

1.数据来源与说明

实证研究采取月度数据,样本期为1999年1月至2016年4月。1998年我国实施了住房制度重大改革,福利分房制度结束、住宅商品化开始全面推进,因此,样本起点设为1999年1月,2016年4月则是实证研究时间。货币供给量M2、城镇居民可支配收入、房地产投资规模、城乡社区事务、美元兑人民币汇率、消费者价格指数CPI、契税、上证A股指数、国房景气指数、商品房销售面积以及商品房销售额来源于中经网数据统计库;房地产

投资规模来源于同花顺金融数据终端;城镇就业人口规模*由于数据频率为季度,运用多重插补进行频率转换。来源于中经网数据统计库以及《2015年中国统计年鉴》;5年以上贷款利率来源于中国人民银行;房地产调控相关政策来源于新闻报道。

表1给出变量的描述性统计。样本共包含208组观测值。房地产平均价格波动远大于国房景气指数,说明房地产价格波动要比房地产市场整体波动更为剧烈;随着我国经济的快速发展,我国城镇居民人口规模和收入呈现较大差异;随着房地产市场的发展,房地产投资规模、市政公用设施建设以及房地产税收等也呈现较大差异。

图1显示住宅平均价格和国房景气指数的变化趋势。自房改以来,房地产价格随着时间推移呈现上升趋势,而国房景气指数则呈现出较大波动,两者的波动特征并不一致。

图1 房地产价格和国房景气指数走势图

由于研究数据均为时间序列数据,对变量进行ADF检验,结果表明各序列不存在单位根。

2.实证结果及分析

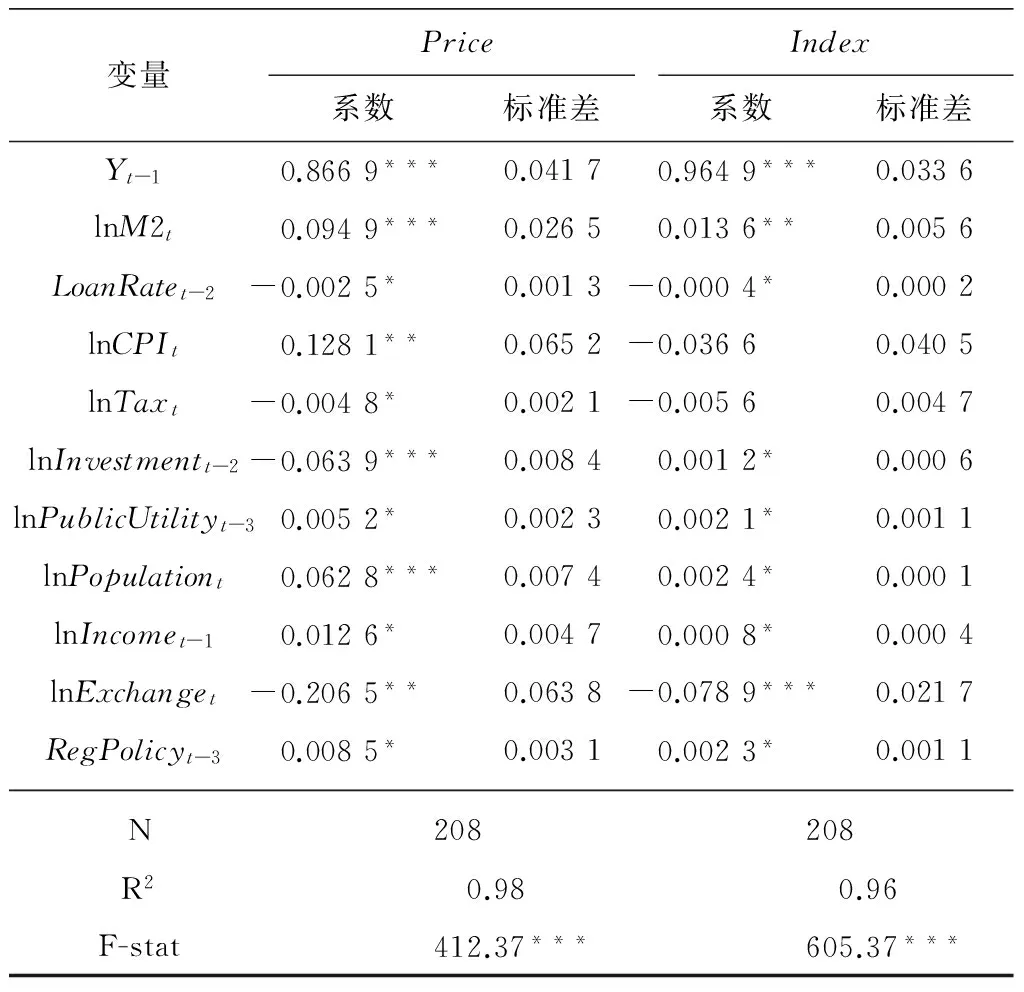

根据式(1)模型及样本数据,为避免多重共线性,运用逐步回归法并综合考虑模型拟合优度、AIC以及系数显著性,对变量进行全面筛选。表2给出了在10%水平下显著的回归系数估计结果。

表2 房地产市场波动驱动因素的估计结果(1999—2016年)

注:***,**,*分别表示在1%,5%,10%水平下显著。

由表2可知,货币供给对房地产价格有显著的正向作用,说明货币供给的增加提高了房地产商品的价格,同时,货币供给的增加扩大了信贷规模,进而带动房地产价格提升;利率变化与房地产价格显著负相关且存在一定滞后效应,这说明利率更多地从需求角度影响房地产价格,利率降低会刺激消费者的购房需求,从而引发房地产价格上升;通货膨胀对房地产价格有显著正向作用,说明当通货膨胀率较高时,资金会流向房地产市场,导致房地产价格上升;房地产税收前的系数显著为负,这是由于购房契税的增加会提高购房成本,从而导致房地产价格的下降;房地产投资规模与房地产价格显著负相关且存在一定的滞后效应,这是因为房地产投资规模扩大会导致房地产供给过度增加,造成供过于求的局面,从而降低房地产价格;市政建设支出对房地产价格有显著正向作用,这说明市政建设能提升房地产内在价值、带动房地产价格上升,但这种影响具有滞后性;城镇人口规模和可支配收入都对房地产价格有显著的正向作用,不论是人口还是可支配收入的增加,都会增加对房地产的有效需求,进而导致房地产价格上涨;房地产市场调控政策对房地产价格有显著正向作用,宽松的调控政策促进房地产市场繁荣、提高房地产价格,而紧缩的调控政策会抑制房地产市场扩张、降低房地产价格,房地产市场调控政策的成效需要经过一段时间才能得到体现;人民币汇率对房地产价格有显著的负向作用,这说明人民币升值会导致国际资本流入我国房地产市场,从而导致房地产价格上涨。

针对国房景气指数的回归结果与房地产价格回归结果类似,但是房地产投资规模对国房景气指数的影响显著为正,这是因为国房景气指数中包括房地产开发投资指数,房地产投资规模扩大会导致国房景气指数提高;另外,通货膨胀对国房景气指数的影响并不显著,这是因为国房景气指数中包括了价格指数。

3.两阶段模型分析

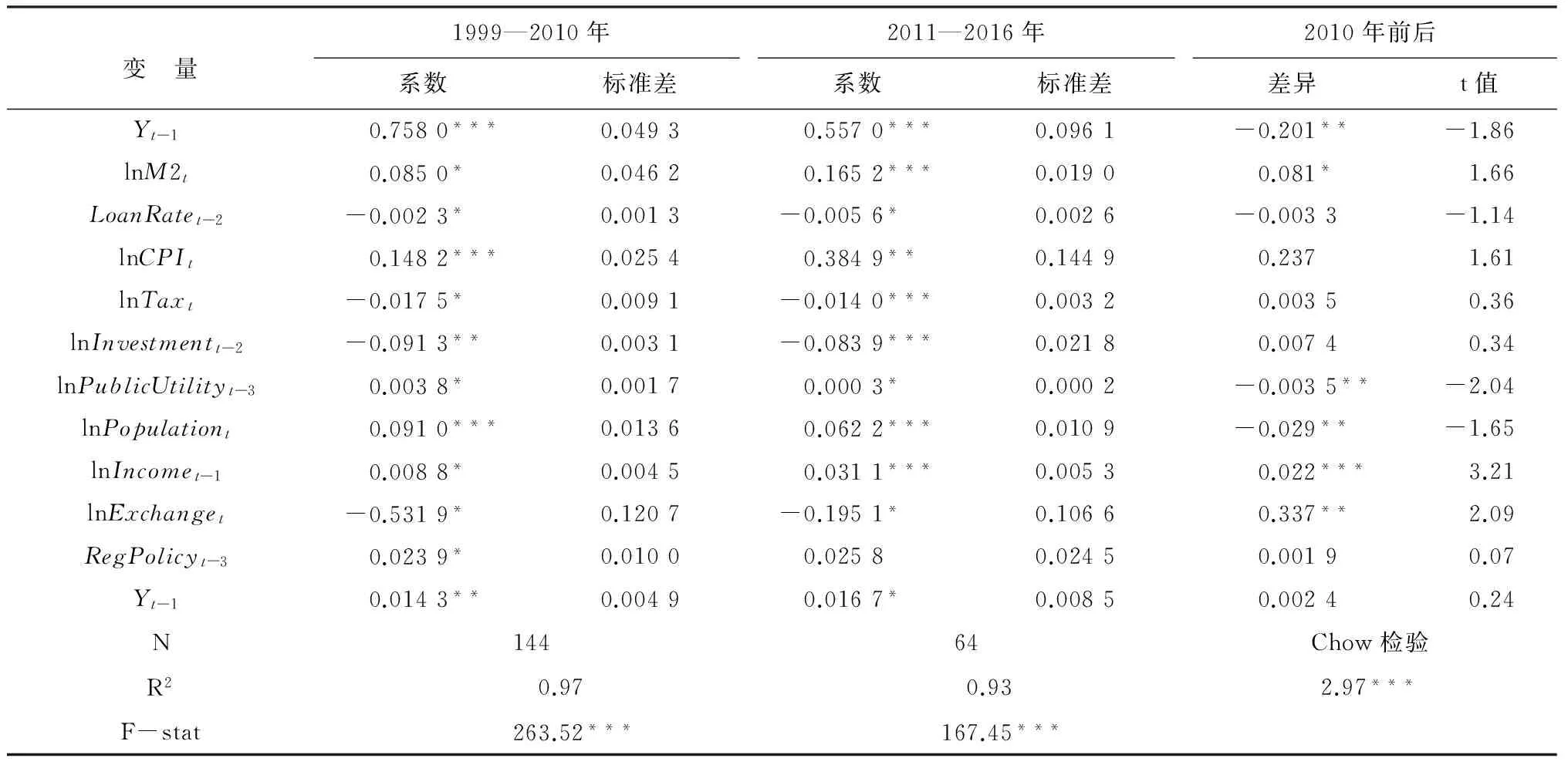

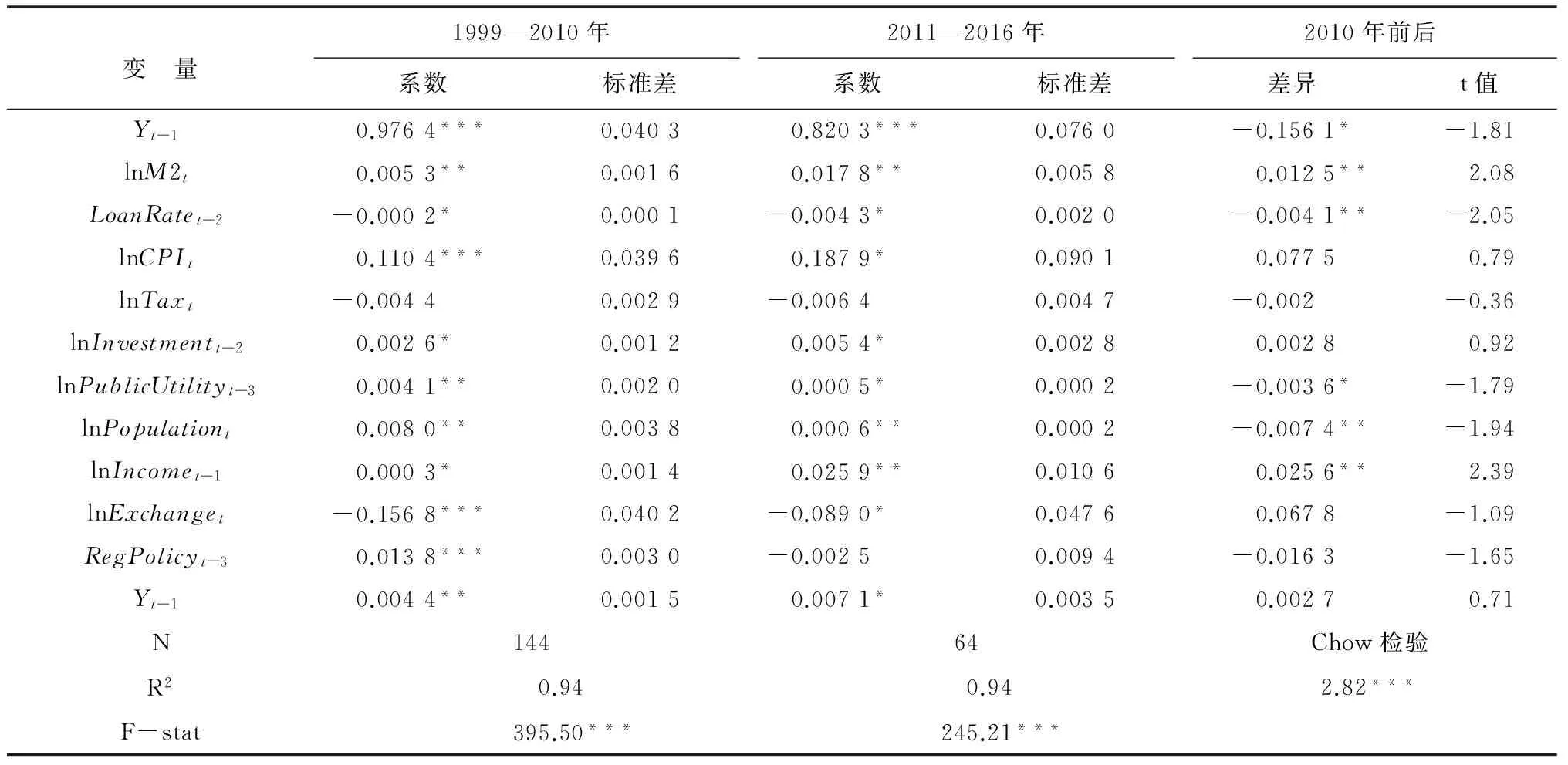

在上述研究过程中,对1999—2016年房地产市场波动的驱动因素进行了考察,但是随着我国经济社会以及房地产市场发展形势的变化,各因素对房地产市场波动的影响可能存在差异。第一,从社会发展方面看,由于计划生育的实施,中国劳动年龄人口占总人口的比重在2010年达到峰值,然后逐年下降;同时,流动人口增速也达到峰值,随后放缓。由此可见,2010年后,中国人口老龄化趋势加快,而且人口流动速度也大幅降低,这显然会对房地产市场造成不同的影响。第二,从经济发展方面看,受到2008年全球金融危机的影响,我国在2008年底实施了4万亿经济刺激计划,由此造成2009年以后货币供给规模迅速增长;与此同时,我国在1999—2010年总体上执行稳健的货币政策,而2010年后货币政策总体上趋于适度宽松,经济发展形势的阶段性变化无疑会使房地产市场波动的影响因素产生差异。第三,从房地产市场发展方面看,房地产开发投资从1999年开始逐年增加,并在2010年达到高点,随后开始回落。综合以上的分析,笔者认为房地产市场波动的驱动因素在2010年前后可能会存在差异,因此将样本期分为两个阶段:1999—2010年和2011—2016年,并对两阶段分别进行模型估计。为考察驱动因素在2010年前后的差异,首先运用Chow检验判断整体回归结果在2010年前后是否存在显著差异;其次运用t检验判断各因素的影响在2010年前后是否存在显著差异;最后分析房地产市场波动的主要驱动因素在2010年前后是否存在不一致。

表3报告了2010年前后房地产价格波动驱动因素的估计结果以及结果的差异。Chow检验表明整体回归结果在2010年前后存在显著差异,货币供给、市政建设、人口、收入和汇率对房地产价格波动的影响在2010前后存在显著差异。比较2010年前后的结果可以发现,货币供给对房地产价格波动的影响明显增强,这是由于经济刺激计划的逐渐实施以及货币政策逐渐转向适度宽松而导致的;市政建设支出和人口规模对房地产价格波动的影响明显减弱,其原因在于人口增长停滞、老龄化趋势加快以及人口流动增速放缓导致的城镇化趋势放缓;收入对房地产价格波动的影响明显增强,说明随着收入水平的不断提高,居民对房地产的需求不断扩大,进而对房地产价格的上升产生了更为显著的影响;汇率波动对房地产价格波动的影响减弱,这是因为人民币自2005年汇率改革后经历了快速贬值,但在2010年后汇率趋于稳定。

表4报告了2010年前后房地产市场整体波动驱动因素的估计结果以及结果的差异,其结果与房地产价格波动的结果类似,整体回归结果在2010前后存在显著差异。货币供给、利率变化、市政建设、人口、收入对房地产市场整体波动的影响在2010前后存在显著差异;和房地产价格波动的结果不同的是,在2010年后,利率变化对房地产市场整体波动的影响显著增强,说明房地产投资在2010年达到高点后,房地产市场整体受到货币政策的影响更加显著。

表3 房地产价格(Price)波动驱动因素的估计结果(1999—2010年、2011—2016年)

注:***,**,*分别表示在1%,5%,10%水平下显著。

表4 房地产市场整体(Index)波动驱动因素的估计结果(1999—2010年、2011—2016年)

注:***,**,*分别表示在1%,5%,10%水平下显著。

五、结 语

自1998年住房制度改革以来,我国房地产市场经历了快速发展,房地产业成为我国经济发展的支柱产业。但是,作为一个新兴市场,我国房地产市场在发展过程中不可避免地出现了较大波动。笔者选取1999—2016年数据,从宏观经济、房地产供给、房地产需求、房地产调控政策以及其他市场影响等5个方面,对房地产市场波动的驱动因素进行了实证研究。结果表明,货币供给量、利率变化、房地产税收、通货膨胀、城镇化人口、城镇居民可支配收入、房地产投资规模、市政公用设施建设、房地产市场调控政策、汇率等对房地产市场波动具有显著的影响。进一步地,由于社会经济以及房地产市场发展形势的变化,房地产市场波动的驱动因素在2010年前后存在阶段性差异,其中货币政策、人口、收入、市政建设、汇率等因素对房地产市场波动的影响存在显著差异。

此次研究结论对于控制我国房地产市场不合理波动、促进房地产市场健康稳定发展具有一定的启示作用:首先,在货币政策和财政政策的基础上,监管部门应更为合理审慎地搭配运用房地产市场调控政策,抑制房地产市场的过度投机行为,进一步提升房地产市场监管与调控的效率;其次,在人口老龄化趋势加快的背景下,应致力于推进城镇化进程与市政建设,提高房地产市场的有效需求,维护房地产市场的稳定繁荣及其对经济发展的推动作用;再次,收入提高能提升居民的购买能力和意愿,但也会增加投机需求,因此,应该重视房地产需求结构调整,增加经济适用房的供应,有效控制投机需求;最后,在主动进行房地产市场调控和监管外,政府应更为重视国内外经济社会发展形势的客观变化,合理应对并弱化其对房地产市场波动产生的影响。

[ 1 ] ABRAHAM J P, HENDERSHOT T.Bubbles in metropolitan housing markets[J].Journal of Housing Research, 1996(2):191-207.[ 2 ] MALPEZZI S.A simple error correction model of house prices[J].Journal of Housing Economics, 1999(8): 27-62.[ 3 ] MEEN G.The time-series behavior of house prices: a transatlantic divide[J].Journal of Housing Economics, 2002(1):1-23.

[ 4 ] SEKO M.Housing prices and economic cycle[J].Review of Financial Studies, 2003(4): 702-716.

[ 5 ] ORTALO M, RADY E S.Boom in burst out, young households and the housing price cycle[J].European Economic Review, 2004(4): 755-766.

[ 6 ] COCCO J F.Portfolio choice in the presence of housing[J].Review of Financial Studies, 2005 (18): 535-567.

[ 7 ] KRAINER J.Housing markets and demographics[J].FRBSF Economic Letter,2005(21):1-3.

[ 8 ] TSATSARONIS K, ZHU H.What drives house price dynamics:cross-country evidence[J].BIS Quarterly Review, 2004(1):65-78.

[ 9 ] HWANG M J,QUIGLEY M.Economic fundamentals in local housing markets:evidence from US metropolitan regions[J].Journal of Regional Science, 2006(3):425-453.[10] WHEATON C W, NECHAYEV G.The 1998—2005 housing bubble and the current correction:what’s different this time[J].Journal of Real Estate Research,2008(1):1-26.[11] MARKUS D.The link between output,inflation,monetary policy and housing price[J].Housing Price Dynamics,2009(7):1-41.

[12] ELOD T.Aging and house prices[J].Journal of Housing Economics,2012(2):131-141.

[13] 沈悦,刘洪玉.住宅价格与经济基础面:1995—2002年中国14个城市的实证研究[J].经济研究,2004(6):78-86.

[14] 周京奎.货币政策、银行贷款与住宅价格:对中国4个直辖市的实证研究[J].财贸经济,2005(5):22-27.

[15] 张涛,龚六堂,卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006(2):1-11.

[16] 梁云芳,高铁梅,贺书平.房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3):74-86.

[17] 王来福,郭峰.货币政策对房地产价格的动态影响研究:基于VAR模型的实证[J].财经问题研究,2007(11):15-19.

[18] 姜彩楼,徐康宁,李永浮.上海市房地产价格变动影响因素实证研究[J].建筑经济,2007:65-69.

[19] 崔光灿.房地产价格与宏观经济互动关系实证研究:基于我国31个省份面板数据分析[J].经济理论与经济管理,2009(1):57-62.

[20] 余华义.经济基本面还是房地产政策在影响中国的房价[J].财贸经济,2010(3):116-122.

[21] 况伟大.利率对房价的影响[J].世界经济,2010(4):134-145.

[22] 况伟大.预期、投机与中国城市房价波动[J].经济研究,2010(9):67-78.

[23] 孟庆斌,荣晨.宏观经济因素对房地产价格的长短期影响[J].统计研究,2014,31(6):25-36.

[24] 李爱华,杨婧,林则夫.我国房地产价格与股票价格波动关系的研究:基于1998—2013年间周度数据的实证分析[J].管理评论,2014,26(11):12-19.

[25] 徐淑一,殷明明,陈平.央行货币政策工具调控房地产价格的可行性[J].国际金融研究,2015(2):35-44.

(责任编辑:高 虹)

10.3876/j.issn.1671-4970.2017.02.004

2016-11-04

国家自然科学基金项目(71301072);中国博士后科学基金特别资助项目(2014T70494)

蒋彧(1980—),男,江苏常州人,副教授,从事金融市场、金融计量学研究。

F293.3

A

1671-4970(2017)02-0019-07