事业单位实施内部控制存在的问题与对策

2017-04-26郭建国

郭建国

摘 要:《行政事业单位内部控制规范》于2014年1月1日在全国执行,2015年财政部下发《关于全面推进行政事业单位内部控制建设的指导意见》,均要求行政事业单位建立并有效实施内部控制。但实际状况是此项制度并未得到真正执行。本文结合单位内部控制实际状况,挖掘原因,提出对策,对内部控制评价模式选择进行了阐述,并揭示了实践中应关注的高风险点。

关键词:行政事业单位 内部控制 问题 对策

一、内控制度实施的现状与问题

长期以来,行政事业单位(以下简称单位)不太注重对经济活动的管理,表现出简单粗放,各项制度分散不系统,业务活动与预算、会计核算、资产管理相互脱节等特点。单靠外部监督如纪委、审计等部门,一方面形成事后监督,不利于从根本上解决问题。另一方面增加了政府运行成本。这给单位实现目标和长远发展以至建设高效、法制、服务、廉洁政府造成了障碍。为此国家借鉴《企业内部控制规范》出台了《行政事业单位内部控制规范》(以下简称《内控规范》),目的是从根本上规范业务运行,提高内部管理水平和工作效率,加强腐败风险防控,推进依法治国。目前看,各单位特别是基层仍未建立起行之有效的内部控制制度。具体问题为:

(一)各单位对内部控制不了解

内部控制最早起源于18世纪工业革命以后一些经济组织摸索出来的组织、调节、制约、检查的内部牵制。1992年9月,美国委员会下属的会计学会等组织正式提出《内部控制——整体框架》,至今经历了6个发展阶段。1997年,中国注册会计师协会颁布了《内部控制和审计风险》,首次在国内提出了内部控制概念。这一制度在企业界的上市公司中为大家熟知,但在单位中还很陌生,普遍没有内控的概念和观念。加之人员知识老化,领导和职工不甚熟悉。

(二)单位的经济活动行政性较强

由于单位传统的固化思维,内控的建立主要依赖领导重视。有些人认为不用内部控制也能完成工作;一部分人认为,内部控制是财会部门的事,与别人无关;或者认为这与实际工作没什么具体联系;或者对经济活动不善于、疏于管理;或限于专业能力不足无力实施。从而造成内部控制不能落到实处。

(三)地方未出臺操作性强的指导性文件

《内控规范》属于法规层面,据此应分级制定更细化的规范文件。特别是内控评价与监督的内容尚不丰富。

(四)对《内控规范》执行的监督不到位

现阶段企业的内部控制已深入人心,董事会、监事会、经理层均参与其中,并且有外部监督主体,如证监会、注册会计师、社会公众等。而单位内部控制的管理由财政部门负责,尚未形成全方位、立体的监督管理体系。

二、实践中的对策

(一)落实管理责任,加强业务培训

各级政府部门负责本地区内部控制制度的建立与执行,单位负责人具体负责本单位内部控制的建立和有效实施,应将此项工作纳入依法治国和地方考核问责范畴。同时对相关人员,包括单位负责人、内控的牵头部门、其他相关负责人进行系统全面的培训,形成强有力的工作氛围。

(二)做好顶层系统化设计,做到“四个结合”

由于《内控规范》对政府提升治理水平、预防腐败有着重要作用,是依法治国的一部分,因此要做到以下结合。一是与组织人事考核、单位目标考核相结合。在内控建立的初级阶段,将内部控制是否建立和有效实施作为一项重要内容纳入考核范围,将考核结果作为领导班子是否尽责履职的评价标准。要在考核组成员中安排熟悉内控的人员,或进行专项考评。二是严格落实内部控制与审计检查相结合的工作机制。三是与反腐倡廉、规范权力运行相结合,将内控制度作为反腐和规范权力运行制度建设的重要内容。四是将内控制度建立与其他制度清理整合相结合,形成全面、系统、相互衔接的制度体系。

(三)明确内控评价模式,评价指标设计上引入“平衡计分卡”思想

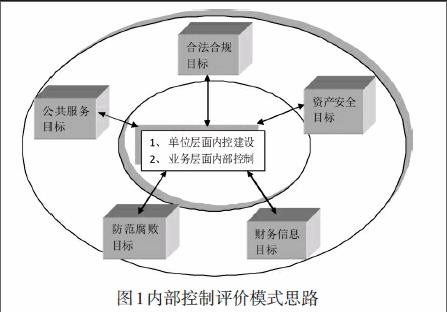

内控评价模式主要解决评价的依据、内容、范围、指标、方法等问题。《内控规范》中并未规定内部控制评价模式和方法,因此理论界多有讨论,主要有三种观点:第一种是以目标导向模式为依据进行评价。第二种是以控制要素为依据进行评价。第三种是对上述两种进行整合,即整合观评价思路。我赞同第三种观点,思路如图1。

图1简单说明了整合观下的内部控制评价思路,即采取双向评价,将目标导向评价作为外围,侧重于满足外部监督。单位层面和业务层面评价作为中心,侧重于内部管理的完善。对中心的评价要严格以《内控规范》相应内容为依据,对外围的评价采用指标与定性相结合的方法,同时将外围与中心相互核对、相互印证,以确定内控制度是否建立并有效实施,一旦在外围或中心发现问题,依据问题重要程度确定内控是否有效。

整合观的评价模式有如下优点:一是将内控目标导向评价模式与内控要素评价模式结合,达到了既满足外部监督又完善了内部管理的平衡。二是在使用上达到了可操作性与客观性的平衡。三是将单位层面与业务层面同时评价,体现了宏观管理与微观过程的平衡。

“平衡计分卡”是采用多重指标、多个角度或层面对考核评价对象进行考评的一种系统化方法,其来源于1992年哈佛商学院罗伯特·卡普兰教授和大卫·诺顿首次发表的平衡计分卡文章。它的灵魂在于各种考核指标的平衡和关键指标的突出,具有绩效评价和战略实施双重功能。单位应借鉴平衡计分卡的平衡思想,在具体指标设计中注重当前与长远的关系、定性与定量的关系、动态与静态的关系、财务与非财务关系、建立与运行的关系、目标与机制的关系等,如人力资源因素、公共产品提供的数量和质量,内控机构和内控流程等。

三、单位业务层面重点领域高风险点

(一)预算业务

预算直接关乎到资金的有效使用,因此经济活动应以预算管理为核心,收支活动为主线。先有预算,后有支出;关注预算的合规性、合理性、科学性和约束性,注重编制和执行。在编制阶段应设置严格的审核过程。执行过程中应关注无预算、超预算、超范围的支出以及预算的调整。

(二)政府采购业务

应重点关注采购预算的科学性、合理性,这是预防采购过程中发生舞弊的先决条件;应采尽采,避免故意逃避采购;采购过程中注意围标、串标以及采购当事人之间的舞弊,单位内部应建立起采购、业务、财会等内部牵制制度;注重验收管理,防止重采购轻验收现象。

(三)收支业务

关注收入是否实行归口管理,收入是否合规;重大支出是否经领导班子集体研究决定;关注支出的合规性以及是否经过申请、审核、批准、执行等程序。

(四)资产业务

关注配置资产的合理性和配置标准;关注资产处置。关注资产出租管理。

(五)建设项目控制

严格落实职务分离制度,将设计、预算、采购、验收、结算分开或互相牵制;关注设计和工程概预算的科学性、合理性;注重验收管理,包括阶段验收和综合验收,并设置复核程序。

参考文献:

[1]唐大鹏,吉金海,支博.2015.行政事业单位内部控制评价:模式选择与指标构建[J].会计研究,1:68~5

[2]财政部.2012. 行政事业单位内部控制规范(试行)