基于多任务委托代理模型的银行经理激励研究

2017-04-26刘鸿雁孔峰

刘鸿雁+孔峰

【摘 要】 为研究如何激励商业银行经理努力提高银行的盈利水平和抵御风险的综合业绩,假设经理承担了两项任务:追求效益最大化和有效控制银行的风险。针对这两个相互冲突的目标,改变银行单纯追求利润最大的单目标模型,加入了用资本充足率表示的风险目标,建立了多个非线性目标的多任务委托代理模型。按照多目标规划的求解思路,通过数值模拟,求解出可能的有效解,研究了不同任务对委托人权重、代理人承担不同任务的努力成本、代理人不同努力的边际贡献率,以及资本充足率要求的变化对代理人分享的银行自有资本产出和银行存款产出的最优系数的影响。研究结论对商业银行经理激励机制的设计和改进有一定的参考价值。

【关键词】 银行经理; 激励机制; 委托代理; 多任务; 多目标规划

【中图分类号】 F224.3 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0028-07

一、引言

银行必须在追求效益的同时防止风险加大,否则,会影响到该银行乃至整个银行业的稳定。针对银行机构的这一特殊性,研究经营者管理和激励问题成为关乎我国商业银行生存与发展的大计,也具有重要的现实意义。

目前,上市公司普遍建立起了与银行经营业绩相关联的薪酬激励制度,但监管当局尚未建立起与风险相联系的正向或负向的激励约束机制,这样的激励制度安排可能导致经理将过多的精力放在经营业绩上,而忽视对银行风险控制的努力。

研究商业银行高管激励与绩效关系的文献较多。比如Barro et al.[1]认为高管薪酬取决于经营绩效,二者存在正相关关系,但没有考虑其他的影响因素。随着监管的加强,一些研究涉及到了由风险控制激励的环节。刘杰杰[2]结合我国上市银行的实际情况,利用有关数据对我国上市银行管理层激励和银行风险之间的关系进行了实证分析,证明了激励机制对风险的影响,但并没有将风险因素纳入到银行激励机制的研究模型中。张雪兰等[3]通过对我国银行高管薪酬的研究发现,银行高管的激励薪酬与系统性风险显著正相关,其传导渠道为期限错配。

国内的文献中有一些运用多任务委托代理模型分析银行经理激励工资的文献,比如曲世友等[4]分析得出,当我国监管部门和社会公众无法提供最优激励时,管理层会愈发追求绩效来保证产出,进而减少在风险控制和承担社会责任上的努力。但是该模型中的目标函数仍然是简单的三个目标的加总,没有考虑这两个目标不同权重会对激励效果产生不同的影响,并不是真正的更符合实际情况的多目标规划问题。类似的研究还有文献[5]等。运用多任务委托代理模型研究最多的,是研究代理人从事多个任务时,应对其从事的两项任务进行激励,如文献[6-9]等。但国内这些方面的文献没有考虑代理人从事多个任务时候比仅仅承担一项任务时代理人需要付出更多的精力和成本,即从事两项工作比只从事一项工作对代理人要求更高,代理人努力成本也更高。孔峰等[10]研究了两个或多个维度的工作之间关联情况对经理努力的影响。张勇[11]考虑了多个任务之间相互关联情况。

有的建立多任务动态或者多期多任务委托代理模型进行研究,如文献[12-13]。但是这些模型都普遍将委托人的总目标假设为多个任务的简单平均和,假设委托人给代理人的任务有2个,任务A和任务B,而委托人的目标就是最大化任务A加任务B的总业绩。这种假设有利于简化模型分析,但是由于它过于简化,用这种模型分析得出的结论很难符合实际。

本文先对霍姆斯特姆和米尔格罗姆(Holmstrom & Milgrom)的委托代理模型进行简化和扩张,再改变其单纯追求利润最大的单目标模型,加入风险的因素,运用多目标规划的方法,将银行的利润最大和风险最小列为两个目标,这种对我国商业银行的银行经理激励问题研究的方法目前在国内外均未发现。

一般来讲,收益和风险是成正比的,因此银行业的最大化收益和最小化风险是一对相互冲突的目标,为了化解它们之间的固有矛盾性,针对我国商业银行这类企业的特殊性,本文将委托代理和多目标规划的方法结合起来,制定出了一种薪酬契约安排从而有效地避免经营者将过多精力放在经营业绩上,而忽视对银行风险控制的努力。

二、银行经理多任务委托代理激励模型的建立

委托人(银行股东)想使代理人(经理)按照前者的利益选择行动,但是委托人不能直接观测到代理人选择了什么行动,而只能观测到另一些变量,这些变量由代理人的行动决定,但还受到其他外生的随机因素的影响。委托人的问题是如何根据这些观测到的信息来奖惩代理人,以激励其选择对委托人最有利的行动。

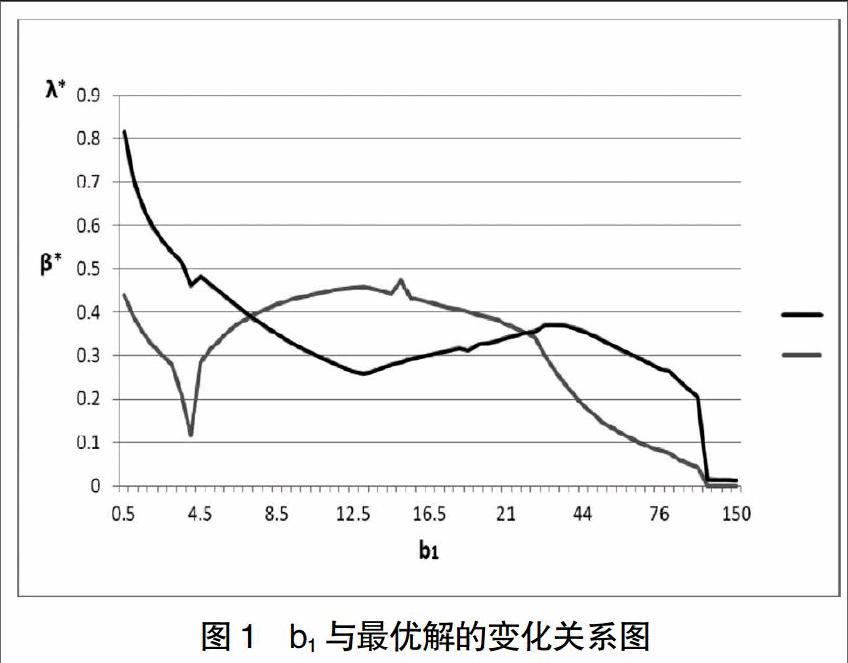

从图1可知,给定银行经理吸收存款的努力成本系数(b2),随着经理提高自有资本的努力成本系数(b1)的增加(对b1每取一个不同的数值,该优化问题对应的最优值情况见表1),即在实际中可解释为提高自有资本难度的增加。而最优激励比例系数β*和λ*却不具有单调性。

由于目前缺少关于银行经理提高自有资本的努力成本系数是吸收存款的努力成本系数的倍数的实际数据,即缺少银行经理提高自有资本的工作是吸收存款工作难度的多少倍的数据,因此无法确定这两种努力或者这两种工作的具体相对难易程度如何。按照研究的结果,如果经理提高自有资本的努力是吸收存款的努力成本的6.5倍以下(即b2=2,b1<13),则随着经理提高自有資本的努力成本系数即b1的增加,最优的将经理薪酬同银行自有资本挂钩的比例系数β*减少;若经理提高自有资本的努力成本是吸收存款努力成本的6.5—18倍(即13 关于经理提高自有资本的努力成本系数同将经理薪酬同银行存款挂钩的最优比例系数的关系,也存在类似的关系。当经理提高自有资本的努力是吸收存款的努力成本的一定倍数(表中为2倍,即b1<4)时,随着经理提高自有资本的努力成本系数即b1的增加,最优的将经理薪酬同银行存款挂钩的比例系数λ*减少;若经理提高自有资本努力成本是吸收存款努力成本的2—6.5倍(即4

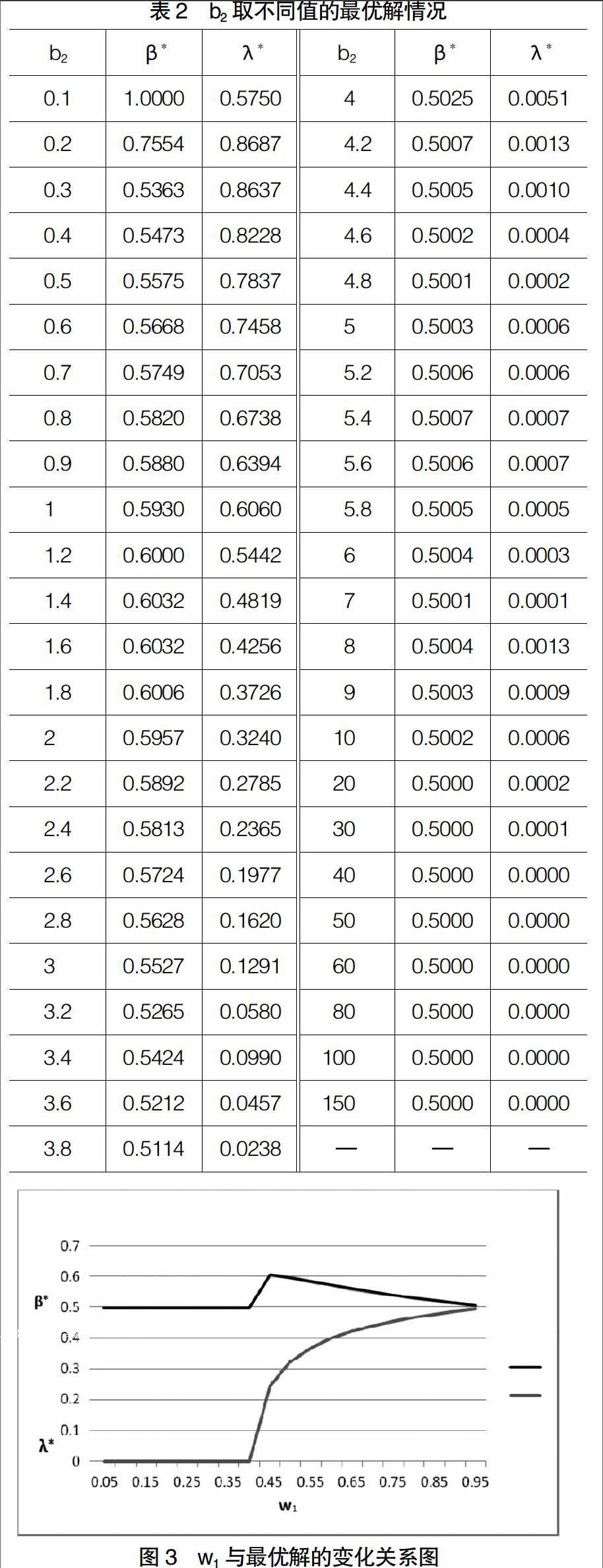

(二)银行经理吸收存款的努力成本系数对激励强度影响

由图2可知,当經理吸收存款的努力成本系数小于经理提高自有资本的努力成本系数,即吸收存款比提高自有资本更容易时(即b2 当经理吸收存款的努力成本系数大于经理提高自有资本的努力成本系数,即吸收存款比提高自有资本更难时(即b2>b1=2时,参见表2),随着b2的增加即经理吸收存款的努力成本系数或吸收存款难度的增加,最优的将经理薪酬同银行自有资本挂钩的比例系数β*逐渐减少。 但是,最优的将经理薪酬同银行存款挂钩的比例系数λ*基本上随经理吸收存款的努力成本系数的增加而减少。准确地说,相对于提高自有资本的努力成本系数,经理吸收存款的努力成本系数小于一定程度(表2中数据显示为b1=2,b2<0.2)时越小,或者吸收存款越容易,将经理薪酬同银行存款挂钩的最优比例系数越小;但是除此个别情况外,大部分情况下,随着经理吸收存款的努力成本系数的增加,即随着吸收存款相对提高银行自有资本难度增加,将经理薪酬同银行存款挂钩的最优比例系数越小。 而且,当经理吸收存款的努力成本系数达到一定值时,吸收存款相对于提高银行自有资本难度增加到一定程度(表2中数据分别反映为b2=20=10b1和b2=40=20b1)时,将经理薪酬同银行自有资本挂钩的比例系数β*和将经理薪酬同银行存款挂钩的最优比例系数都为常数。 (三)两项任务对银行股东重要性对激励强度的影响 从图3可知,当提高自有资本对委托人重要性小于吸收存款重要性的一定程度时(表3中数据显示为w1/w2<0.45/0.55),随着提高自有资本重要性w1的增加,将经理薪酬同银行自有资本挂钩的最优比例系数β*先是恒定,再增加;当提高自有资本对委托人重要性大于吸收存款的重要性的一定程度(表3中数据显示为w1/w2>0.45/0.55)时,随着提高自有资本重要性w1的增加,将经理薪酬同银行自有资本挂钩的最优比例系数β*逐渐减小。 随着提高自有资本对委托人重要性的增加,即随着吸收存款对委托人重要性的减少,将经理薪酬同银行存款挂钩的最优比例系数λ*先是恒定,再逐渐增加。 (四)资本充足率对最优激励强度的影响 资本充足率是指资本总额与加权风险资产总额的比例。资本充足率反映商业银行在存款人和债权人的资产遭到损失之后,该银行能以自有资本承担损失的程度。规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运营和发展。各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。因此,确定好资本充足率至关重要。 假设股东对待这两个目标的重视程度相同,即w1=w2=0.5,b1=2,b2=2,x=2,y=2,资本充足率k取值的不同会影响到约束条件,先假设资本充足率的不同取值可能会影响到最优解。下面来验证这个问题。在多任务委托代理模型中保留k,则优化问题变为: 1995年颁布并实施的《商业银行法》中引进了《巴塞尔协议》对资本的最低要求,规定银行的资本充足率不得低于8%,以此来加强对银行业的监管水平。本文通过整理2007—2011年14家上市的商业银行年报,除了南京银行和北京银行较高外,其他商业银行资本充足率的变化范围基本上在8%~16%之间变动[16],因此给1/k一个取值区间(8%,16%),则k的取值区间为(6.25,12.5)。 通过计算发现,给定k的取值区间(6.25,12.5),k在此区间内任意取值,最优激励系数都不变,都有:β*=0.5975,λ*=0.3240。 由此可知,资本充足率的变动基本上不影响对银行经理的最优激励强度。最优报酬合同中,调整银行资本充足率,不影响银行经理吸收存款和提高自有资本的动机。 (五)银行自有资本所带来的边际产出系数对最优激励强度的影响 与其他一般企业相比,银行突出的特点是高负债经营,自有资本较少,因此,银行资本发挥的作用比一般企业资本发挥的作用更为重要。仍然假设这两个目标的重要程度相同,即取w1=0.5,w2=0.5。1/k=0.8,k=12.5。另外,假设b1=2,b2=2,y=0.002。 目前根据《巴塞尔协议Ⅲ》规定,银行资本分为核心资本和附属资本。核心资本主要是银行的权益和储备,也称为一级资本,可以理解为自有资本,即本文的假设x。自有资本包括实收资本、资本公积、盈余公积和未分配利润。而银行的利润是w和d的线性函数:π=xw+yd,因此x=(π-yd)/w。 四、研究结论 本文首次利用多目标规划模型设计和求解委托代理模型来研究代理人激励问题。通过多目标、多任务、非线性目标函数的模型假设和求解,研究了银行经理吸收存款和提高自有资本的激励强度的影响因素。 本文发现,在制定银行经理激励合同时,银行经理为提高银行的自有资本所付出的努力的成本系数b1(即经理提高银行自有资本的相对难度)、为吸收存款量所付出的努力的成本系数b2(即经理吸收存款的相对难度)、委托人赋予不同任务的重要性(w1,w2)、银行存款所带来边际产出系数的变动、自有资本所带来的边际产出系数的变动,都对经理吸收存款和提高自由资本的最优激励强度产生影响。但是,资本充足率的变动,不影响对经理经理吸收存款和提高自由资本的最优激励强度。 本文首次利用多目标规划模型设计和求解委托代理模型来研究代理人激励问题,对于用委托代理模型在代理人激励问题的研究是一个重要拓展。研究发现,多目标规划模型是适用于此类问题的研究的,鉴于实际中的代理人激励多是多目标激励问题,运用多目标规划模型建立模型并求解得出的代理人激励方面的结论,应更符合实际情况。

【参考文献】

[1] BARRO J, BARRO R. Pay,performance, and turnover of bank CEOs[J]. Journal of Labor Economics, 1990,8(4):448-481.

[2] 劉杰杰.我国上市银行管理层激励和银行风险关系研究[D].南京财经大学硕士学位论文,2012.

[3] 张雪兰,卢齐阳,鲁臻.银行高管薪酬与系统性风险——基于中国上市银行(2007—2013)的实证研究[J].财贸经济,2014(11):42-53.

[4] 曲世友,崔莹.多任务目标条件下商业银行激励契约优化研究[J].预测,2012(4):58-62.

[5] 陈瑞琦,邓颖憋,吴英伟. 企业多元化战略实施的职业经理人激励研究——基于多任务委托代理理论[J].上海管理科学,2011, 33(3):90-93.

[6] 田盈,蒲勇健. 多任务委托——代理关系中激励机制优化设计[J].管理工程学报,2006(1):24-26.

[7] 蒋海,朱滔,李东辉. 监管、多重代理与商业银行治理的最优激励契约设计[J].经济研究,2010(4):40-53.

[8] 朱信贵,高管薪酬管制分析——基于多任务委托代理视角[J].经济与管理,2012, 26(6):61-65.

[9] 吴庆田.企业年金基金投资管理人的激励机制优化——基于多任务委托代理模型的研究[J].财经理论与实践,2010(2):41-44.

[10] 孔峰,刘鸿雁.经理声誉考虑、任务关联性和长期报酬激励的效果研究[J].南开管理评论,2009,12(1):124-129.

[11] 张勇.经理长期与短期报酬优化组合激励的探讨[J].管理工程学报,2004(3):125-127.

[12] 温新刚,刘新民,丁黎黎,等.动态多任务双边道德风险契约研究[J].运筹与管理,2012,21(3):212-219.

[13] 段永瑞,王浩儒,霍佳震. 基于多任务委托代理的高校协作激励机制设计[J].同济大学学报(自然科学版),2011(1):136-138.

[14] FURLONG F, KEELEY M C. Capical Regulation and Bank Risk-Taking:A Note[J].Journal of Banking and Finance,1989,13(6):883-891.

[15] 黄宪,马理,代军勋. 资本充足率监管下银行信贷风险偏好与选择分析[J].金融研究,2005 (7):95-103.

[16] 魏然.中国上市商业银行资本充足率与银行效率的实证研究[D].武汉理工大学硕士学位论文,2012.