基于ARIMA模型对我国黄金期货价格分析与预测

2017-04-26

(唐山师范学院,河北 唐山 063000)

基于ARIMA模型对我国黄金期货价格分析与预测

费婧文

(唐山师范学院,河北 唐山 063000)

本文基于ARIMA 模型,对黄金期货建立了价格预测模型,并对2016 年1 月18 日至2017年1月10 日内共241个交易日的上海期货交易所的黄金期货的结算价数据的变动规律和短期趋势进行了预测。实证结果表明:ARIMA模型可以对黄金期货价格走势做出短期预测,能够大体上反映出黄金期货价格的波动情况,并为投资者以及企业在进行相关决策时提供有价值的参考。然而预测误差随着预测时间的增加而变大。

时间序列分析;价格预测;黄金期货;ARIMA模型

作为一种金融产品,黄金价格的动态变化,是经济行为主体在金融市场中投资决策过程的具体反映,因此建立合理有效的分析模型、准确预测黄金期货价格的运行趋势,有助于投资者了解黄金市场的行情,并对他们做出正确的投资决策提供了科学有效的参考。时间序列预测方法是比较常用的预测方法,它有一系列完善的理论基础,时间序列预测黄金期货结算价的方法,就是将黄金期货结算价格看作变化的时间序列,再通过建立合理的时间序列模型以预测未来发展变化的规律和趋势。

本文基于ARIMA模型,选取了黄金期货2016年1月18日至2017年1月10日的结算价作为时间序列,通过建立ARIMA模型对黄金期货近期价格变动的规律和趋势进行预测。因为本文选取的数据较新,对当下的黄金期货市场更具研究性。需要指出的是,期货市场的行情是变化万千的,时间序列分析法只是利用历史数据,以期望从中获取有用信息来预测将来走势,而并没有考虑影响期货结算价变动的原因,故一般只是直观分析,仅做短时间内的预测。

一、模型与方法

1、ARIMA 模型概述①

ARIMA 方法可以在对数据模式未知的情况下,找到适合数据所考察的模型,因此它被广泛应用于在金融和经济领域预测方面。时间序列预测方法是将黄金期货价格或者价格指数看作变化的时间序列,通过建立合理的时间序列模型以预测未来发展变化的规律和趋势,而时间预测方法正迎合期货价格变化发展的随机性、时变性等特点,有较好的短期预测效果。ARIMA模型,全称为自回归积分滑动平均模型,简记为ARIMA(p,d,q)模型,由博克思(Box)和詹金斯(Jenkins),于70年代初提出一个著名的时间序列预测方法,首先利用d阶差分将非平稳时间序列转换为平稳时间序列,然后对因变量的滞后值以及随机误差项的现值和滞后值进行回归建立模型。其中p表示自回归过程阶数;d表示差分的阶数;q表示移动平均过程的阶数,AR表示自回归。ARIMA模型的一般形式如下:

ARMA(p,q)模型的移动平滑系数多项式;{εt}为零均值白噪声序列。由此可以看出,ARIMA模型的实质上结合了ARMA模型与差分运算。这意味着在任何非平稳时间序列进行适当阶数的差分运算之后,如果我们得到一个平稳的时间序列,就可以对差分后的序列进行ARMA拟合了。

2、ARIMA模型预测的基本步骤②

(1)根据时间序列的散点图、自相关函数和偏自相关函数图以ADF单位根检验其方差、趋势及其季节性变化规律,对序列的平稳性进行识别一般来讲,经济运行的时间序列都不是平稳序列。

(2)对非平稳序列进行平稳化处理。

(3)根据时间序列模型的识别规则,建立相应的模型。

(4)进行参数估计,再对参数进行显著性检验是否具有统计意义。

(5)进行假设检验,诊断残差序列是否为白噪声。证明模型的合理性。

(6)利用拟合好的ARIMA 模型进行预测分析。

二、实证分析

1、数据的选取与预处理。

本文数据选取了上海期货交易所2016年1月18日到2017年1月10日内241个交易日的黄金期货的结算价来作为时间序列数据(数据来源于上海期货交易所)。剔除无效数据,对241期股票的结算价做ARIMA模型拟合,并进行短期预测。其中前231个数据用以建立模型,后10个数据用以验证预测效果。所有计算结果及图形均由Eviews7.2 软件实现。

命名结算价时间序列为P,对P进行ADF平稳性检验,结果如图1所示:

图1 ADF检验

由图1可知,统计量ADF=-2.597265,比当置信水平为1%和5%时的临界值都要大,因此,序列是非平稳的,不能直接使用,所以我们对它进行1阶差分运算,然后再对新产生的序列进行单位根检验,结果如图2:

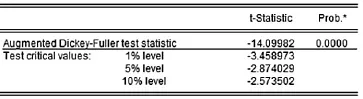

图2 一阶差分的ADF 检验

此时统计量ADF=-14.09982,其值远小于当置信水平为1%,5%和10%时的临界值,所以拒绝原假设,说明原始序列经过1阶差分后变平稳了。其自相关图中自相关系数迅速衰减为零,也表明一阶差分序列是平稳的,不需再进行二阶差分检验

2、建立黄金期货价格预测模型。

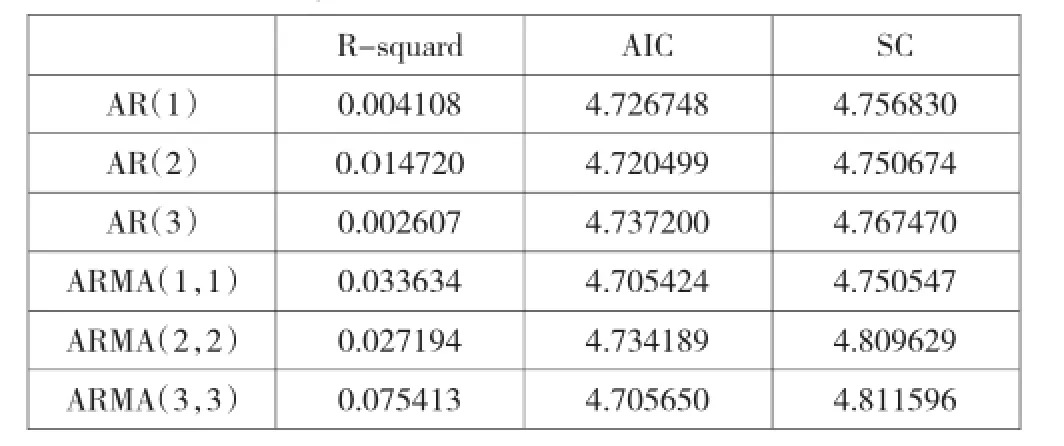

ARIMA(p,d,q)建模,根据平稳性检验结果,发现原序列经过1 阶差分后变平稳,所以取d=1。接下来我们再来确定ARIMA(p,d,q)模型中p和q的阶数。对于不同的p,q取值,分别建立模型,并进行参数估计,比较各模型参数的t统计量以及信息准则值(AIC准则和SC准则),我们根据系数的显著性以及AIC和SC最小化准则来判断并选出最优模型。结果如表1:

表1 不同模型的拟合指标

基于对各个模型的比较,最终确定ARIMA(3,1,3)模型作为对黄金期货短期价格预测的最优模型,通过E-views7.2软件对模型进行估计,得到的结果如图3 所示。

3、模型的检验与预测

模型预测就是根据以往的黄金期货价格时间序列数据,运用ARIMA模型对未来一段时间的黄金价格进行推测。如果模型的拟合效果比较好,可以认为这个模型是比较成功的,可以对未来黄金价格进行预测;如果模型的拟合效果不是很好,就需要利用实际的数据对模型进行修改。

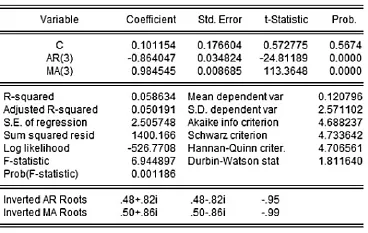

图3 ARMA(3,3)回归结果

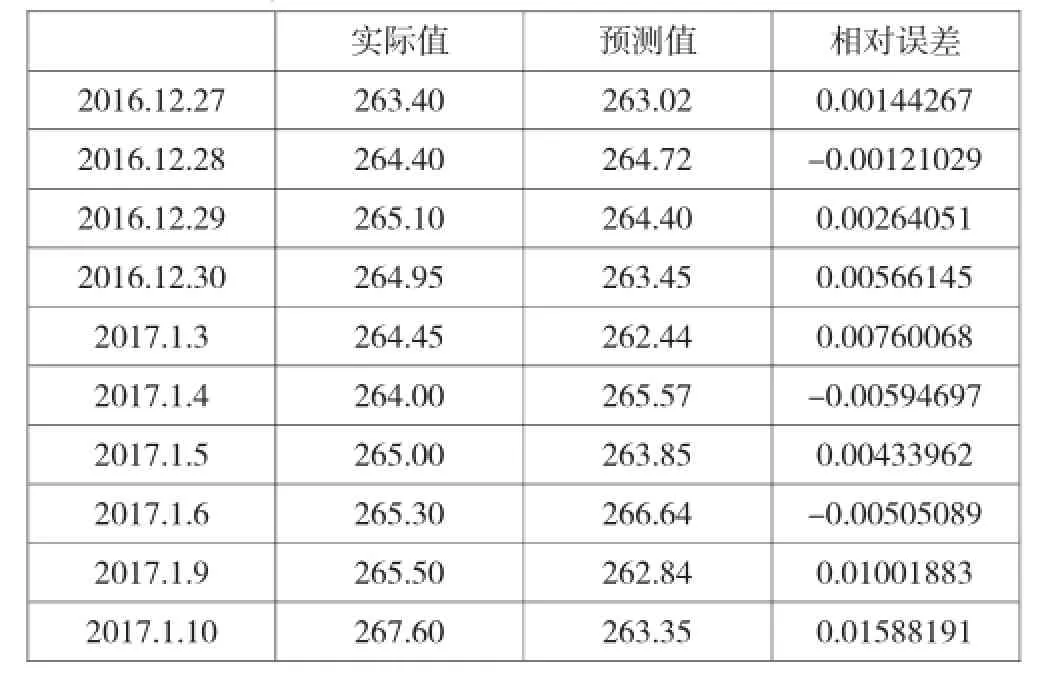

使用Eview7.2 软件做出模型的残差序列的自相关图,并根据残差序列的自相关图可知,残差序列的样本自相关函数均落在95%的置信区间内,其p值也都大于检验水平0.05,因此残差序列是白噪声序列,模型拟合有效。下一步利用所拟合的ARIMA(3,1,3)模型对时间序列最后10个值进行预测,表2 展示了上海期货交易所黄金期货2016年12月27日至2017年1月10日共10个交易日内结算价的实际值,预测值和相对误差。由表2中可以看出,预测值与实际值的相对误差都比较小,都小于2%,从而表明模型的预测效果比较好,但是同时也能看到,随着预测期增加,模型预测的相对误差也在变大。由此说明了本文构建的模型是有效的,也说明了ARIMA模型更加适用于短期预测,它对于期货价格走势的短期预测是较为准确的。

表2 预测值、实际值与相对误差

三、存在的问题

1、模型倒推去计算预测值很可能产生累计误差,因为二期的预测值是由一期预测值推算的而非通过一期的实际值计算,这个特征不利于长期预测,但从相对误差和平均相对误差来看,误差还是很小的,预测效果还是比较满意的。

2、时间序列本身的特点是从历史数据中提取有用的信息来预测未来趋势等影响价格的因素。而影响结算价的其他因素仅以随机项来反映,这也是时间序列模型的一个缺陷,本文不能对其他影响结算价的因素进行控制,在进行数据选择的时候,还应该尽量避免受政策等影响产生重大波动的情况,以降低预测误差。

四、结论

根据对黄金期货价格预测的实证分析,可以发现ARIMA(3,1,3)模型能很好地拟合黄金期货价格序列的波动情况。本文的实证分析表明ARIMA模型作为黄金期货的短期预测模型是可行的,此时间序列包含了黄金期货结算价的大部分信息,且拟合效果较好,从而ARIMA 模型的应用对本文把握住黄金期货买卖时机及回避风险也有一定参考价值。

由于时间有限,本文只针对黄金期货部分结算价价格指数实际数据的变化做了建模分析,并且当样本数据发生变化时,模型的参数结构会随变化而变化,这表明模型对样本的变化较为敏感,对期货结算价预测的波动模式具有短期稳定性,预测的精度也因样本变化而变化,结论可能缺乏普遍性,这就要求在利用ARIMA 模型进行价格预测时,对发展比较稳定,没有因突发事件、政策出台等外界因素产生较大异常波动历史数据效果更好。

综上所述,通过建立时间序列模型,将具有时效性的历史价格作为序列数据,对期货的价格进行短期预测,可以帮助投资者降低投资风险,寻找投资机会。但是因为ARIMA模型自身未考虑外界其他可变因素的影响,所以模型还有待于进一步改善,例如可以同时考虑结合其他预测方法,加强对期货市场自身体制因素、国家宏观经济政策、国民经济发展方向等各种因素的关注,常常这些不定因素对黄金期货的长期走势也有着重要的应用价值。

注释

①②参考百度百科ARIMA模型词条

[1] 潘贵豪、胡乃联、刘焕中、李国清:基于ARMA GARCH模型的黄金价格实证分析[J].黄金,2010.

[2] 谢婷、甄博倩:时间序列模型在中国股市中的应用[J].决策与信息:下旬,2011.

[3] 韩民、郭薇:关于天然橡胶国际定价权研究——上海期货交易所天然橡胶期货影响力分析[J].价格理论与实践,2015.

[4] 常亮.基于时间序列分析的ARIMA模型分析及预测[J].计算机时代,2011.

[5] 鲁思瑶、徐美萍:基于ARIMA模型的黄金价格实证分析[J].西南民族大学学报:自然科学版,2015.

[6] 彭月:ARIMA模型的介绍[J].电子世界,2014.

[7] 张奕韬:基于ARIMA模型的外汇汇率时间序列预测研究[J].华东交通大学学报,2009.

(责任编辑:林志红)