第三方互联网支付对我国货币乘数影响的实证研究

——基于乔顿货币乘数模型

2017-04-26

(福州大学 经济与管理学院,福建 福州 350116)

第三方互联网支付对我国货币乘数影响的实证研究

——基于乔顿货币乘数模型

杨涵

(福州大学 经济与管理学院,福建 福州 350116)

近年来,随着互联网金融行业蓬勃发展,第三方互联网支付的规模扩张迅速,对传统的货币金融体系造成了巨大的冲击,给我国货币供给的管控造成了前所未有的挑战。文章基于乔顿货币乘数模型,将第三方互联网支付对决定货币乘数因素的影响进行理论分析,通过建立第三方互联网支付替代率、准备金率与货币乘数的计量经济模型,实证研究第三方互联网支付对我国货币乘数的影响。实证结果表明:第三方互联网支付使我国狭义货币乘数减小,广义货币乘数增大。

第三方互联网支付;乔顿货币乘数模型;货币乘数

随着计算机信息技术的普及和快速发展,第三方互联网支付的规模近年来扩张迅速。据艾瑞咨询统计,2016年第二季度我国第三方互联网支付交易规模达到4.6万亿元,庞大的交易规模对于传统的货币金融体系造成了巨大的冲击,对货币供给的影响尤为明显。

现代货币供给理论表明,货币供给由基础货币和货币乘数决定,基础货币作为外生变量是央行比较容易实行干预的,而货币乘数则是央行难以掌控的内生变量。第三方互联网支付的发展加大了货币乘数的内生性,给央行对货币供给的调控带来巨大压力。因此,本文通过实证研究分析第三方互联网支付对我国货币乘数的影响。

一、文献回顾

第三方互联网支付是指单位或个人在第三方交易平台上通过电子终端,直接或间接向银行业金融机构发出支付指令,实现货币支付与资金转移的支付方式[1]。第三方互联网支付是账户依存型的电子货币[2]。对此,不同的学者、专家等业内人士从不同角度对电子货币与货币乘数的关系加以了讨论研究。

李忠民和李坤坤(2010)通过实证研究电子货币与非电子货币存款之比与货币乘数间关系,认为电子货币的发展从长期来看会扩大货币乘数的大小,但是在短期将会缩小货币乘数[3]。陈仲常、李志龙和夏进文(2010)通过实证研究现金漏损率和货币乘数间的关系,认为电子支付工具扩大了货币乘数,且缩短了货币乘数实现的时滞[4]。王亮和刘瑞娜(2012)通过研究电子货币使用率与货币乘数间的关系,指出电子货币的使用增强了我国货币乘数的内生性和不稳定性,降低了货币政策有效性[5]。蒋少华(2013)实证研究了电子支付与货币乘数间关系后认为电子支付发展与货币乘数间存在长期均衡关系,狭义货币乘数有增大的趋势,而广义货币乘数从长期来看有下降趋势[6]。杨弋帆(2014)通过理论分析三种不同发行电子货币的方式对货币供给及货币乘数的影响后,认为第三方支付机构作为电子货币发行的主力军,具有进一步放大货币乘数的效应[7]。何梦彬(2015)实证研究了狭义电子货币对短期利率和货币乘数的影响后,认为电子货币使用率的提升使狭义货币乘数减小[8]。

本文以乔顿货币乘数模型为基础,将第三方互联网支付对决定货币乘数的因素的影响进行理论分析,通过实证分析第三方互联网支付对我国货币乘数的影响,并提出相关的建议。

二、第三方互联网支付对货币乘数影响的理论分析

1、乔顿货币乘数模型

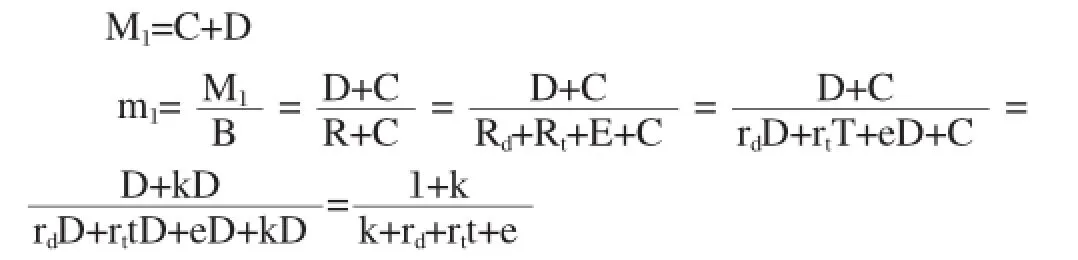

根据现代货币供给理论,货币供给等于货币乘数与基础货币之积。货币乘数是指货币的扩张系数,决定货币供给扩张能力的大小。基础货币为流通中的通货与商业银行的准备金存款之和。若以M表示货币供给;m表示货币乘数;B表示基础货币;C表示通货;R表示商业银行的存款准备金,根据上述理论可知:

乔顿货币乘数模型采用狭义货币的定义,若以M1表示狭义货币,D表示商业银行的活期存款,Rd表示活期存款法定准备金,Rt表示定期存款法定准备金,E表示超额准备金,T表示定期存款,rd表示活期存款的法定准备金比率,rt表示定期存款的法定准备金比率,e表示超额准备金比率,t表示定期存款比率即定期存款同活期存款之比,k表示通货比例即通货与商业银行的活期存款之比,设m1表示与狭义货币M1相应的货币乘数,则:

把乔顿货币乘数模型的货币定义扩大到广义货币M2可以得到广义货币乘数m2的公式:

通过上述公式可得,影响货币乘数的因素包括通货比例k、活期存款的法定准备金比率rd、定期存款的法定准备金比率rt、超额准备金比率e、定期存款比率t。

2、第三方互联网支付对各因素的影响

(1)对通货比率k的影响:基于费雪方程式MV=PQ,在价格水平P和生产总量Q保持不变的情况下,由于第三方互联网支付的便利性,大幅减少了转账支付的时间,加快了资金的周转,从而减少了交易中对现金支付的需求,减少了现金漏损,导致通货比率的下降。

(2)对法定准备金比率rd、rt的影响:由于法定准备金比率作为外生变量,由央行直接控制,不做讨论。

(3)对超额准备金比率e的影响:超额准备金是商业银行出于流动性以及风险性考虑实际准备金超过法定准备金的部分。第三方互联网支付一方面加强了资金的周转,较强的资金流通性能够解决大部分流动性不足的问题,从而降低超额准备金比率;另一方面流通性的增强意味着资金波动性的增强,而银行为了应对波动性造成的风险又需要提高超额准备金比率。这些都增加了货币乘数的不稳定性。

(4)定期存款比率t的影响:由于主流的第三方互联网支付拓展的货币基金业务在具有流动性强的优势的同时,收益率还高于银行活期存款收益率(比如蚂蚁金服与天弘基金合作的货币基金“余额宝”),据调查研究,从商业银行流向第三方支付机构的活期存款规模大于定期存款规模,导致定期存款比率的上升。

第三方互联网支付会对上述各因素产生不同的影响从而影响货币乘数,综上理论分析所述:第三方互联网支付具有一定的内生性,加大了货币乘数的不稳定性。

三、模型构建

1、计量经济模型与研究变量

根据上述分析,本文构建如下计量经济模型来研究第三方互联网支付对我国货币乘数的影响:

表1 货币乘数m1、货币乘数m2、第三方互联网支付替代率me和准备金率r

其中,常数项c1、c2表示其他因素对于货币乘数的影响,m1表示狭义货币乘数,m2表示广义货币乘数,me表示第三方互联网支付替代率,定义其为第三方互联网支付规模占狭义货币供应量的比率,r表示准备金率,定义其为准备金存款与纳入广义货币的存款总额之比,ε1、ε2表示误差项。

2、样本选取与数据来源

基于2009年3月—2016年6月的季度时间序列数据,整理得到变量货币乘数m1、货币乘数m2、第三方互联网支付替代率me和准备金率r,如表1所示:

3、模型建立

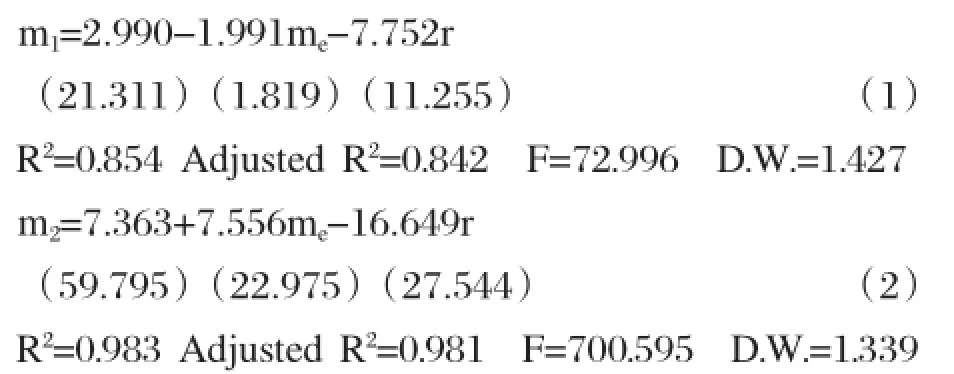

基于上述数据,本文采用普通最小二乘估计方法,建立如下回归模型:

由修正的可决系数可以看出,式(1)、式(2)中样本回归模型对总体解释分别占84.2%、98.1%,模型对样本的拟合程度较好。从F值可以看出,两个方程都通过了显著性检验,由t值得出参数系数显著不为0,即第三方互联网支付替代率和准备金率对狭义货币乘数和广义货币乘数都有显著影响。

4、序列相关性检验

D.W.检验的结果表明,在5%的显著水平下,n=28,k=3(包含常数项),查表得dl=1.26、du=1.56,式(1)、(2)的D.W.值均落在了不确定区间,无法判断模型残差序列的自相关性。

再对式(1)、(2)序列相关性的拉格朗日乘数检验。式(1)含一阶滞后残差项的辅助回归为:

计算得到,LM=28×0.031=0.868,该值小于显著性水平为5%、自由度为2的卡方分布的临界值5.99,故判断该随机模型不存在序列相关。同理检验式(2)模型不存在序列相关。

5、序列平稳性检验

只有平稳的时间序列才适用于回归分析,为了防止时间序列的不平稳性导致“伪回归现象”的出现,故检验时间序列的平稳性。本文通过EViews9采用ADF单位根检验法进行检验,对序列m1、m2、me、r以及它们的一阶差分序列进行ADF单位根检验,结果如表2所示:

表2 m1、m2、me、r及其一阶差分序列的单位根检验结果

由表2可见m1、m2、me和r都是非平稳序列,而它们的一阶差分序列是平稳序列,即它们都是一阶单整的。

6、协整关系检验

由ADF根检验结果,可以得到m1、m2、me、r都是一阶单整的,因此,各变量间可能存在协整关系。本文采用Engle-Granger两步法进行协整检验,分别对式(1)、(2)计算的残差序列e1、e2进行ADF单位根检验,结果如表3所示:

表3 残差序列单位根检验结果

可见残差序列e1、e2是平稳的时间序列,据此判断,接受m1、me与r以及m2、me与r是协整的假设,说明它们之间存在长期稳定的均衡关系。

7、格兰杰因果关系检验

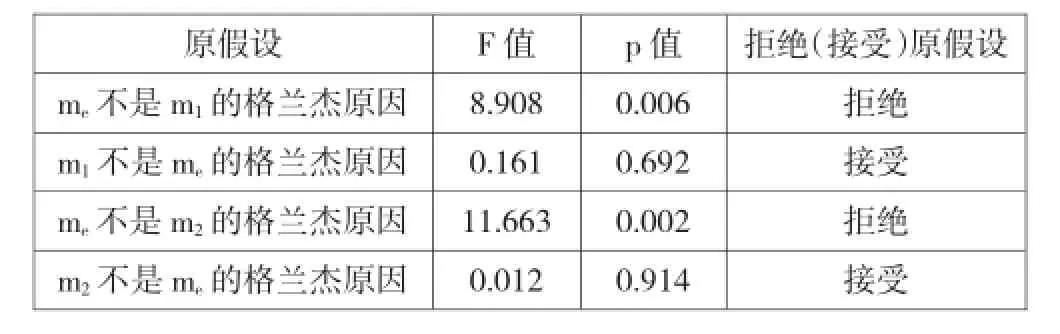

通过协整关系检验证明m1、me与r以及m2、me与r存在长期稳定均衡关系,但它们之间是否构成因果关系是未知的,现将通过格兰杰因果关系检验来进行判定,检验结果如表4所示:

表4 me和m1、me和m2格兰杰因果关系检验结果

可以看出在5%显著水平下,存在me对m1的单向格兰杰因果关系,以及me对m2的单向格兰杰因果关系。

8、实证结果分析

上述实证验证了第三方互联网支付替代率和货币乘数之间存在协整关系,通过建立相应的长期均衡方程可以得出,第三方互联网支付替代率me与狭义货币乘数m1呈现负相关关系,同时与广义货币乘数m2呈现正相关关系。分析结果表明,第三方互联网支付增强了货币乘数的内生性与不稳定性,使狭义货币乘数减小,广义货币乘数增大。

四、结论与政策建议

第三方互联网支付较强的资金流动性和较高的对流通中的货币及活期存款的替代率,推动着狭义货币朝广义货币的流动,对我国当前的货币层次产生影响,一定程度上削弱了央行对于货币市场的控制能力。

基于上述分析,本文提出以下三点建议,以期能推动我国货币金融体系可持续健康发展:

第一,择机制定相应反垄断法规。目前我国第三方支付市场属于寡头垄断市场 [9],而在我国以往的市场发展中,由于法律依据的缺失,我国银联的垄断问题一直没有得到有效的解决。这给第三方支付行业敲响了警钟,我国应制定相应的反垄断法规,实行一定的限价管理,从而降低个别企业对我国货币乘数造成的冲击。

第二,适时制定第三方支付存款准备金制度。欧盟规定第三方支付平台应提取大量资金到中央银行开设的专门账户里。我国央行可借鉴其做法,制定第三方支付存款准备金制度,为应对第三方支付对商业银行存款准备金的冲击,要求第三方支付机构提取一定比例的存款准备金,降低第三方支付的流动性风险,同时给第三方支付资金的安全提供制度上的保证,增强对于货币供给量的控制。

第三,大力鼓励商业银行与第三方支付平台的合作。鉴于第三方支付对流通中的现金和活期存款的高替代性,以及央行对第三方支付的监管程度远小于对商业银行的监管。为了增强央行对第三方支付资金的可控性,应鼓励商业银行发挥自身在公信力以及资金的安全性方面远高于第三方支付的优势,加大与第三方支付平台的合作,将第三方支付平台中大量的结转现金存放于商业银行中,减少现金漏损,从而使货币供应量有着更精准的衡量,有效发挥央行对货币的管控作用。

[1] 陈旭光:第三方支付模式研究[M].大连:东北财经大学出版社,2006.

[2] 王利锋:第三方支付发展及其对我国金融体系影响研究[D].苏州大学,2010.

[3] 李忠民、李坤坤:电子货币对货币乘数影响的实证分析[J].西部商学评论,2010(01).

[4] 陈仲常、李志龙、夏进文:电子支付工具发展与货币乘数时效性分析[J].重庆大学学报(社会科学版),2010(04).

[5] 王亮、刘瑞娜:电子货币使用、货币乘数变动与货币政策有效性[J].金融发展研究,2012(07).

[6] 蒋少华:电子支付发展对央行货币政策的影响研究[D].中国社会科学院研究生院,2013.

[7] 杨弋帆:电子货币对货币供给及货币乘数的影响机制研究——包含第三方支付机构的三级创造体系[J].上海金融,2014(03).

[8] 何梦彬:电子货币对货币政策有效性的影响研究[D].外交学院,2015.

[9] 陈丽莉:第三方支付市场寡头垄断定价研究[J].价格理论与实践,2016(01).

(责任编辑:杨青)