机构投资者持股对资本结构动态调整的影响

2017-04-25马巾英

马巾英,刘 正

(湖南师范大学 商学院,湖南 长沙 410081)

机构投资者持股对资本结构动态调整的影响

马巾英,刘 正

(湖南师范大学 商学院,湖南 长沙 410081)

以2011—2015年我国深沪两市A股具有连续财务数据的上市公司为样本,实证分析机构投资者持股对资本结构动态调整速度的影响,对机构投资者持股改变资本结构的路径以及对其调整是否有效进行了分析。研究表明,机构投资者持股比例与调整速度正相关,持股比例越高的企业资本结构调整速度越快;在资本结构动态调整路径方面,机构投资者持股比例高的企业更多地采用债务融资方式来调整资本结构;最后以企业目标资本结构与实际资本结构资本成本的比值来表示调整效率,说明了机构投资者持股对资本结构动态调整的影响是有效的。

目标资本结构;机构投资者持股;资本结构调整速度;资本结构调整方式;调整效率

机构投资者作为上市公司的一种外部治理机制,具备监督管理能力和参与公司治理的动机,在中国证监会“超常规发展机构投资者”的政策指导下,机构投资者迅猛发展。截至2015年末,A股公募基金、保险、券商、社保基金、QFII、私募等六大机构持股市值占同期流通市值比例为16.85%。其中,公募基金占比最高,达7.6%,保险次之(5.86%),券商(1.31%)、社保基金(0.96%)、QFII(0.48%)和私募(0.64%)。随着国家政策大力鼓励机构入市以及A股市场化程度的进一步加深,机构投资者未来市场权重上升可期,机构投资者占主导,需提升自身投资能力,进而吸引散户通过机构投资者间接参与股市。有关资本结构动态调整的研究,已经从企业内部特征、经济宏观环境、政治制度等全方位进行过研究。Chipeta,c(2016)发现在不同交易所上市也会影响资本结构调整的速度,在热市场上市的企业的调整速度大于在冷市场上市的速度。[1]接下来的研究需要找到更详细具体的影响因素来进行。随着《合格境内外机构投资者证券投资管理办法》、《运作管理办法》等文件的试行,学者们对机构投资者参与公司治理的作用展开了大量的考察和实证检验,也有部分研究机构投资者与资本结构之间的关系。关于机构投资者对资本结构调整的影响,Oeztekin,Flannery研究了不同的机构投资者对资本结构动态调整的影响,发现优秀的机构投资者能够降低交易费用,加速资本结构的调整。[2]但是这也与本文从机构投资者持股比例对资本结构动态调整的影响的研究点不一样。因此,本文将从机构投资者持股对资本结构的调整速度、调整路径、调整效率做出详细的研究。

一 机构投资者持股对资本结构动态调整的理论分析

静态权衡理论支持目标资本结构的存在,这是研究资本结构动态调整的前提。MM定理认为资本结构与企业价值无关,但由于公司税收、财务困境成本、代理成本等因素的存在,资本结构会影响企业价值。Harris最早从动态角度开始研究资本结构,他认为,企业出于其长期财务目标需要不断调整财务行为。公司偏离目标资本结构的原因可能是不可预料的随机事件引发的,还可能是目前资本结构向目标资本结构调整成本的存在导致公司不能立即调整到最优资本结构,只有当调整收益大于调整成本时,才会进行资本结构动态调整。[3]Fischer.E,R,第一次提出资本结构动态调整理论,建立了一个描述公司特征与资本结构动态调整关系的模型。[4]随着计量经济学的发展,研究者开始从不同角度利用面板模型和动态调整模型的方法来研究资本结构。Frank M Z, Goyal V K. (2007)提出了资本结构偏调整模型,[5]Flannery and Ranyan(2012)对其进行了改进。并成为了后续研究采用最多的经典模型。[6]

(一)机构投资者持股与资本结构动态调整速度的理论分析

调整成本的存在是影响资本结构动态调整的最主要因素之一。由于机构投资者持股,增加了市场对该企业的信心,提升了市场对企业业绩向好的预期,因而会降低融资成本,使得调整速度减小。此外机构投资者持股可以通过监督减少代理成本以及缓解信息不对称,从而使得调整成本减小,且机构投资者持股比例越高,对公司实施监督的收益越大,越能有效抑制公司盈余管理行为,会计信息质量越好,促进资本结构加速调整。张纯和吕伟(2007)检验了机构投资者持股对国有企业和民营企业融资约束和融资能力的影响,其结果显示机构投资者的参与能显著降低民营企业所面临的融资约束,这也有利于资本结构调整。[7]

据此理论分析,可以提出假设H1:机构投资者持股比例越大,对经理人进行监督的动机和收益越大,代理成本越小,从而使得资本结构动态调整速度越快。

(二)机构投资者持股与资本结构动态调整方式的理论分析

融资方式可获得性是制约资本结构调整的重要因素,不同的融资方式会导致不同的融资速度,企业利用外部融资的成本越低,资本结构调整的速度越快。融资成本最小化理论是确定最优资本结构的基本方法,由于各类融资方式的成本不同,公司不同的融资结构的融资总成本也可能不一样,所以,为了实现公司价值的最大化,应该选择一个最合适的融资结构,使融资总成本最小。根据代理理论,杠杆越高的企业财务风险越大,企业通过增加债务可以有效地约束经理的过度扩张动机, 降低自由现金流的代理成本。从而使得普通股产生正的超额收益,增加企业价值。机构投资者属于风险偏好者,他们更注重盈利能力,因此偏向于债务融资,使得股权代理成本与债权代理成本平衡,达到总代理成本最小的效果。当股权融资太多时,可能出现内部人控制或者资本结构失衡,从而影响企业的经营业绩,因此机构投资者有动机通过股东大会的表决权影响企业的融资方式,且机构投资者持有比例越大时,越有能力通过控制权对管理层提出的融资方案进行影响,机构投资者能够通过多样化的投资组合来分散风险,从而提高企业的价值。罗栋梁研究了机构投资者持股与企业的融资行为,发现机构投资者持股与负债水平显著正相关,负债水平提高,总融资成本减小,企业价值增加,表明机构投资者促进了所持股上市公司的负债融资。[8]

由于机构投资者参与公司治理呈现国际趋同,我国的机构投资者也可以通过公开建议、诉讼、行使投票权、提交股东提案、与管理层沟通等有效途径参与公司治理,从而传递出一种好的信号,这有利于降低信息不对称和代理成本,减少银行的信贷风险,增加银行提供贷款的意愿,从而降低企业取得贷款的成本,即降低了企业通过增加负债来调整资本结构的成本。

因此,提出假设H2:机构投资者持股比例越高,传递的正面信号越多,使得债务融资成本小于股权融资成本,从而公司更倾向于债务融资。

(三)机构投资者持股与资本结构动态调整效率的理论分析

企业选择不同的资本结构调整路径会有不同的优点和缺点,导致不同的调整速度,从而有着不同的调整效率。企业目标资本结构是追求企业价值最大化,由于两权分离,管理者在选择资本结构和调整路径时,都存在“自利”倾向,导致资本结构的调整不一定有效率。[9]而机构投资者通过参与公司治理能有效提高资本结构调整效率。

机构投资者的积极股东主义能够明显改善公司的治理结构,有效的公司治理能够降低大股东对小股东的侵权行为,从而保护投资者的利益,同时能成功提升公司价值。机构投资者拥有雄厚的资金实力和优越的信息搜集处理能力,加之内部机制相对完善、整体素质相对较高,能够在提高资本市场信息效率方面扮演积极角色,缓和资本市场的信息不对称,减小调整成本。董事会是机构投资者发挥其监督作用的重要机构,机构投资者通过推举董事直接参加企业的内部治理,从而管理层与大股东的合谋对其他股东的损害减少。除此之外,机构投资者还可以通过减持抛售等“用脚投票”的方式来威胁管理者的控制权,从而使得管理者尽职尽责,并通过选取合理的资本结构来达到企业价值最大化的目标。[10]调整成本是阻碍资本结构调整最主要的因素,由资本成本与调整成本的关系来看,随着融资约束的减小,资本成本减小,调整成本降低的可能性也很大。霍小萍通过研究机构投资者治理机制对资本成本的作用发现,机构投资者持股与资本成本呈显著负相关关系,机构投资者持股比例越高,资本成本越小。[11]

于是,提出假设H3:机构投资者持股比例与资本成本呈负相关关系,机构投资者持股比例越高,调整效率越好,机构投资者对公司的治理效应越好。

二 机构投资者持股对资本结构动态调整的模型构建

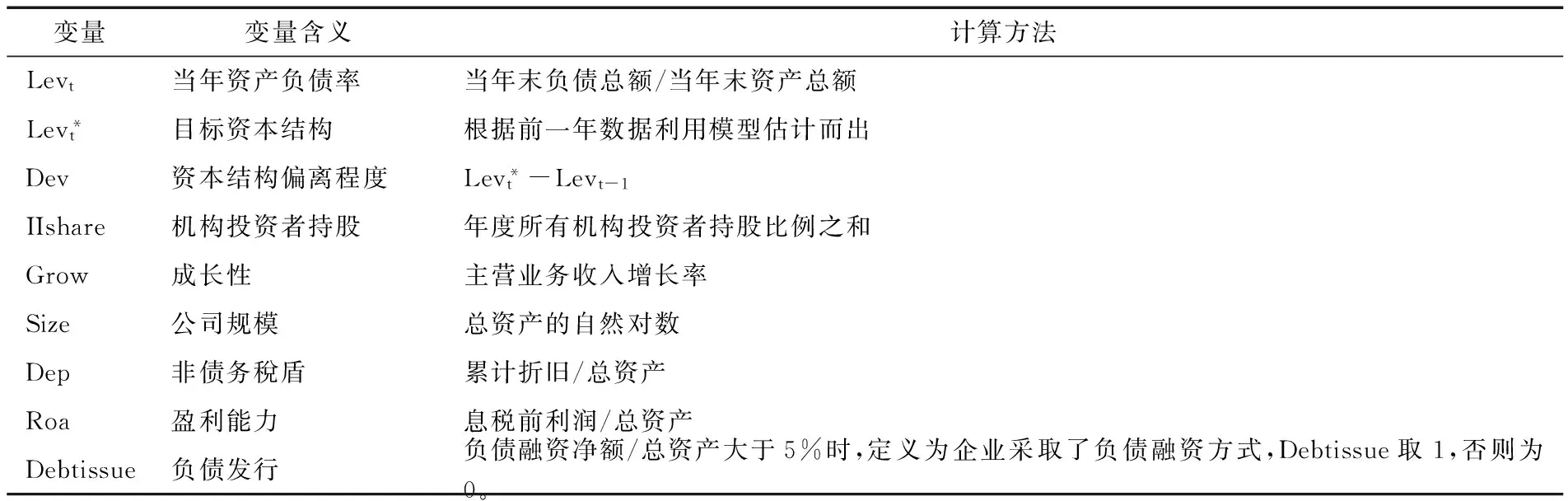

(一)目标资本结构模型的构建

企业的目标资本结构,不用最优资本结构,因为最优资本结构是连续变化的,它是在一定的条件下,是企业预期的资本成本率最小,企业的价值最大化的资本结构。目标资本结构不再是简单的可以观测的债务与股权的比例大小,而是债务稅盾与财务困境成本之间的平衡。当公司资产负债率小时,财务风险小,财务困境成本低,公司可以通过债务融资的稅盾效应来增加企业的价值,但是随着负债比例的变大,公司的财务风险变大,可能面临破产带来的巨额损失成本,公司从而不再继续负债,所以目标资本结构是使得企业融资达到最理想的一个状态。目标资本结构的衡量是研究资本结构动态调整的前提,考虑到影响目标资本结构的因素有宏观经济环境、政策制度导向和企业自身特征,Fischer & Heinkel[4]和 Hus & Chung-Hao[12]把目标资本结构设定为线性函数,近似的拟合出了目标资本结构的函数:

Levi,t*=∂Xi,t-1

(1)

其中,a是回归系数向量,Xi,t-1是影响资本结构的变量,包括公司规模、抵押能力、盈利能力、和公司成长性。

(二)资本结构调整速度模型

借鉴FlanneryandRangan( 2012)的做法,[6]使用标准的部分调整模型来估计资本结构调整速度。

Levi,t-Levi,t-1=λ(Levi,t*-Levi,t-1+εi,t

(2)

其中,Lev表示实际资本结构,有市值负债率和账面负债率两种衡量方法,本文采用账面负债率,有息负债总额/总资产来表示。Lev*表示目标资本结构,由模型(1)计量得到。?表示实际资本结构向目标资本结构调整的速度。

由于模型(2)有一个很明显的优点,可以通过添加变量来检测其他因素对调整速度的影响,于是可以通过添加指定变量与偏离程度的交互项来检验其对调整速度的影响。本文借鉴Faulkender的做法,[13]本文通过添加机构投资者持股比例来检验其对资本结构调整速度的影响:

Levi,t*-Levi,t-1=(β0+β1IIsharei,t)(Levi,t*-Levi,t-1)+εi,t

(3)

其中,IIshare表示年度所以机构投资者持股比例之和,本文中的机构投资者包括公募基金、保险、证券、社保基金、境外机构投资者和私募这六大主流机构投资者。β1表示交互项的回归系数,当β1大于0时,说明机构投资者持股比例与调整速度正相关;当β1小于0时,表示机构投资者持股与调整速度负相关。

(三)资本结构调整方式模型的构建

在实证分析投资机构持股比例对资本结构动态调整速度影响的基础上,进一步分析了其对资本结构动态调整路径和方式选择问题。企业一般利用商业信用、短期负债、长期负债、股票以及内部留存五条资本结构调整路径,各路径由于时间长短、限制条件、利息大小的不同有着不同的融资成本。融资方式可获得性是制约资本结构调整的重要因素,不同的融资方式会导致不同的融资速度,企业利用外部融资的成本越低,资本结构调整的速度越快。借鉴Dudley的方法,[14]建立模型4如下。

Eebtissuei,t+∂0+β1IIsharei,t+β1IIsharei,t+β2Devi,t+β3Roai,t+β4Growi,t+β5Depi,t+β6yeari,t+εi,t

(4)

其中,Debtissue表示企业是否进行负债融资,负债融资净额/总资产大于5%时,定义为企业采取了负债融资方式,Debtissue取1,否则为0。负债融资净额是发行债券和借款得到的本金总额减去偿还债务。Dev= Levt*-Levt-1用来表示公司的负债水平。Levt*-Levt-1大于零,即目标资本结构大于实际资本结构,则视为负债不足;相反,则视为过度负债。通过判定负债水平,分析其对资本结构动态调整的影响。Dep表示非债务稅盾。

(四)资本结构调整效率模型的构建

目前的文献很少有关于直接度量资本结构调整效率的模型,一般是通过企业价值或者融资效率来代替调整效率,但是这些方法只能单方面验证融资的效率或者对企业价值的影响,无法体现由于资本结构前后变化带来的结果。黄辉提出了一个解决这个问题的方法,利用企业目标资本结构与实际资本结构加权平均资本成本的比值来测量调整效率。因为资本结构调整的目的就是为了实现企业价值的最大化,而企业的融资决策就是在衡量不同的融资方式所带来的成本与风险,在风险与收益控制的条件下,成本最小的方式就是最好的融资方式,因此资本成本最小化与企业价值最大化等价。而目标资本成本与实际资本成本之间的差异就体现了资本结构调整带来的效应。因此资本结构调整效应模型如下:

Adj-EFF=∂0+∂1IIsharei,t+∂2Xi,t+Yeari,t+εi,t

(5)

其中,Adj-EFF表示资本结构调整效率,等于WACC*(目标资本成本)比上WACC(实际资本成本)。WACC=(负债/总资产 × 债务成本)(1-所得税税率)+所有者权益/总资产 × 权益成本,WACC*是在拟合的目标资产负债率下计算出来的资本成本。Xi,t是控制变量,包括公司规模、抵押能力、盈利能力、和股权集中度。还对年份进行了虚拟变量控制。

表1 变量设计与定义

三 机构投资者持股对资本结构动态调整的实证分析

(一)实证分析样本的数据及来源

本文选取2011—2015年我国深沪两市A股具有连续财务数据的上市公司,剔除金融类公司,ST、PT类公司、上市年限小于5年的公司以及由于资不抵债导致资产结构大于1的公司等不符合要求的公司。最后选取了1715家公司为样本做全面板数据分析。样本数据均来自于国泰安数据库、锐思数据库和巨潮资讯,以及经过手工整理而来。

(二) 实证分析样本的描述性分析

由表2可以看出,机构投资者持股比例、抵押能力、非债务稅盾以及盈利能力的方差比较小,说明不同企业的这些指标比较稳定,其中成长性的方差特别明显(sd为235.6),尽管不同企业所处的行业以及成长阶段不一样,但是过大可能影响实证结果的显著性。通过具体分析可以得到,机构投资者的平均持股比例为18.1%,有的企业不存在机构投资者,有的企业由机构投资者控制;抵押能力的方差也只有0.179,平均值为23.9%,说明不同行业整体的抵押能力不错,但是也不高,有利于提高资金的运营能力。

表2 所有变量描述性统计

(数据来源:国泰安数据库,并经过stata14统计得出。)

(三)实证检验结果

1.机构投资者持股与资本结构调整速度的实证分析

表3 机构投资者持股与调整速度的实证结果

(tstatistics in parentheses * p<0.1, ** p<0.05, *** p<0.01)

首先对总体样本进行分析,回归结果见表3。模型2的结果显示公司规模、非债务稅盾的系数分别是-0.025、-0.3594与调整速度是负相关,且显著性水平都很高。这是因为公司规模越大,调整需要的资金量越大,调整成本中的可变成本随之增长,从而导致规模与调整速度呈现负相关关系。非债务稅盾使得公司拥有更多的税收优势从而减少债务融资,非债务稅盾还可以缓解企业的资金需求,从而降低企业的资本结构调整速度;而盈利能力和成长性与调整速度负相关,成长性强的公司要通过发行新股来偿还贷款或者进行相反的操作来调整资本结构,在信息不对称的情况下,会给市场传递一种负面信息,从而降低公司价值。Levi,t-1的系数是0.3789,这说明研究的公司中,在不考虑机构投资者持股的情况下,按标准模型算出来的年度平均调整速度为62.11%,这个速度比较偏大,可能是由于选取年限不同,因而企业所处的宏观环境和经济制度有变化而导致的。

模型3是加入机构投资者持股比例与调整速度的交互项后的实证结果,其中公司规模、债务稅盾的系数分别是0.0007、0.5683,与调整速度正相关,与模型2的结论相反,这是因为大公司调整所需的资金大,使得融资的固定成本相对小公司的更小,从而使得调整更容易,非债务稅盾的结果与预期相反,可能是加入机构投资者持股变量以后使得非债务稅盾的作用减小甚至出现了相反的结果;盈利能力和成长性与调整速度的结果与不存在机构投资者持股的情况下的结论一致。本文中最关键的系数机构投资者持股与偏离程度的交互项系数为0.0062,大于0,在1%的水平下显著,,说明机构投资者持股比例与调整速度正相关,即机构投资者持股比例增加会加速资本结构调整速度。Levi,t-1系数为0.3540,资本结构调整速度为64.6%,大于模型2中的速度,也说明机构投资者持股会加快资本结构调整速度,与我们的假设机构投资者持股比例与资本结构调整正相关的假设相符。

2.机构投资者持股与资本结构调整方式的实证分析

在研究了机构投资者持股与调整速度了以后,再通过Logit面板二值响应模型检验资本结构调整的方式,模型4是使用Stata 14计算出来的结果。表4为实证结果,其中机构投资者持股比例的系数为0.1363,在10%的水平上显著正相关,说明机构投资者持股比例高的企业会更倾向与债务融资,且是长期的,因为机构投资者不仅仅是为了投机,更多的机构投资者是在做价值投资,他们更倾向于杠杆高投资时间长的公司,且高的负债率有利于机构投资者对管理层的限制,因此我们的结论验证了假设2。除了机构投资者,基本的公司特征也会对资本结构调整方式产生影响,规模的系数为0.2363,且在1%的水平上显著,这是因为企业的规模越大,信息透明度越高,抗风险的能力越强,举债的能力也就越大。非债务稅盾的系数是-0.3064,非债务稅盾高的企业喜欢股权融资,根据权衡理论,当企业的抵税效应明显时,会增加负债比率,提高企业的抵税作用;而非债务稅盾可以取代债务稅盾发挥抵减税收的作用,因此非债务稅盾与财务杠杆呈负相关关系;盈利能力的系数是-0.711,与债务融资负相关,盈利能力强的公司有能力进行内部融资,且高盈利的公司通常具有较低的财务杠杠,也就不需要进行债务融资了。

表4 机构投资者持股与资本结构调整方式的实证结果

(tstatistics in parentheses * p<0.1, ** p<0.05, *** p<0.01)

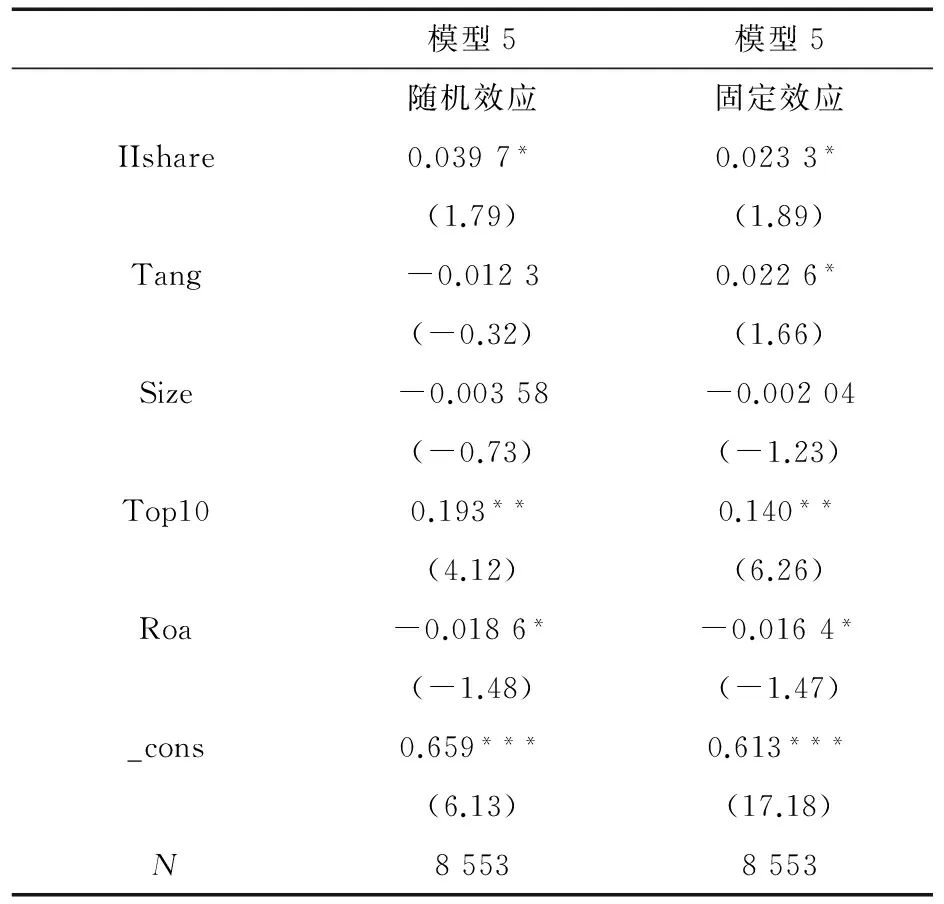

3.机构投资者持股与资本结构调整效率的实证分析

同时对模型5做了固定效应和随机效应对比的实证检验,发现固定效应下的实证结果更显著,说明机构投资者持股与资本成本比例存在着固定效应,因此对年份做了控制。由表5可以看到,机构投资者持股的系数为0.0233,表明机构投资者持股比例越大,目标资本成本越小,企业价值越大,调整效率越好;公司规模与企业价值存在不显著的负相关关系是因为决策的效率与组织结构的扁平性和柔软性有关,规模越大的企业层级越多,信息传递的效率越小,成本越大。当然也有规模大的企业,组织结构更完善,从而提高效率,所以这个结果是不显著的。而盈利能力Roa与调整效率负相关,说明公司的盈利能力越好,企业的现金流越多,管理者的自利行为越严重,从而使得调整成本增大,调整效率降低;前十大股东的调整系数为0.14,说明机构投资者持股能够提高股权集中度,完善公司的治理机制,从而显著提高资本结构调整的效率。

表5 机构投资者持股与资本结构调整效率的实证结果

(tstatistics in parentheses *p< 0.1, **p< 0.05, ***p< 0.01)

本文运用2011-2015我国A股1715家上市公司的面板数据,对机构投资者持股对资本结构动态调整速度、调整方式、调整效率的影响做了实证分析,研究结果表明机构投资者持股确实会加快资本结构向目标资本结构调整的速度,而且是通过债务融资的方法来达到调整目标的,其调整的效率是正向的。主要是因为机构投资者可以通过监督来减少管理者的自利行为,使得企业的资本结构朝着最优的资本结构调整,而且由于机构投资者持股比例越大,其在股东大会上的表决权越大,越有能力去影响企业调整资本结构的融资方式,从而提高调整的效率,增加企业的价值,这也说明了机构投资者持股对公司存在治理效应。机构投资者通过参与公司治理能够提高资源的有效配置、优化组织结构以及完善企业的发展机制从而实现战略投资盈利模式。除此之外,机构投资者在证券市场上还发挥着调节市场投资主体分布,规范证券市场管理,以及提高投资能力的作用。因此我国证券市场应该促进机构投资者的发展,规范机构投资者运作,完善机构投资者保护法律,为机构投资者营造良好的投资环境。

[1] CHIPETA C. structure on the Johannesburg Stock Exchange[J].South African Journal of business management,2016(2):23-31.

[2] OEZTEKIN,FLANNERY M J.Institutional determinants of Capital Structure speeds[J]. Journal of financial economics,2012(103):88-112.

[3] HARRIS M.The theory of capital structure[ J] .Journal of Finance,1991(46):302.

[4] FISCHER E R,HEINKEL .Dynamic Capital Structure Choice: Theory and Tests[J]. Journal of Finance,1989(44):19-40.

[5] FRANK M Z,GOYAL V K.Capital structure decision:Which factors are reliably important?Journal of Financial Economics[J].2007(1):11-37.

[6] FLANNERY M J,RANGAN J.Partial Adjustment Toward Target Capital Structures[J].Journal of Financial Economics,2012(79):469-506.

[7] 张 纯.机构投资者、终极产权与融资约束[J].管理世界,2007(11):119-126.

[8] 罗栋梁.机构投资者促进上市公司负债融资的实证分析[J].学术交流,2010(12):95.

[9] 王棣华,张 擎.资本结构对企业绩效的影响:基于制造业上市公司的实证检验[J].湖南财政经济学院学报,2015(5):31.

[10] 马巾英.我国农业上市公司资本结构研究[M].北京.经济科学出版社,2011:45-52.

[11] 霍小萍.机构投资者持股的资本成本效应研究[D].北京:首都经济贸易大学,2014.

[12] HSU,HAO C.Institutional ownership and information transparency:Role of technology intensities and industries[J].Asia Pacific Management Review,2016(21):28.

[13] FAULKENDER M ,FLANNERY M J.Cash Flows and Leverage Adjustments[J].Journal of Financial Economics.2012(103):643.

[14] DUDLEY E.Capital Structure and Large Investment Projects[J].Journal of Corporate Finance .2012(5):1185.

责任编辑:李珂

Influence of the Institutional Ownership on Capital Structure Adjustment

MA Jinying,LIU Zheng

(School of Business,Hunan Normal University, Changsha 410081,China)

Based on the balanced panel data of Chinese listed firms from 2011 to 2015,this paper makes an empirical study on the influence that the holding of institutional investors to the capital structure adjustment , and analyzes the way and the efficiency of the adjustment. The result shows that the institutional ownership has a positive relationship with the adjustment speed. The higher shareholding ratio is, the faster adjustment speed it will have; In the path of capital structure adjustment, the enterprises with higher institutional ownership prefer to choose debt financing to achieve the target capital structure. Finally, we used the ratio of WACC between the target and the real capital structure to measure adjustment efficiency, it demonstrates the effectiveness of institutional ownership to the dynamic adjustment of capital structure.

target capital structure; institutional ownership; capital structure adjustment speed; adjustment approach; adjustment efficiency

10.3969/j.issn.1674-117X.2017.01.014

2016-09-16

湖南省教育厅教改项目“基于创新能力培养的会计本科实践教学体系研究”(2016400134)

马巾英(1967-),女,湖南安化人,湖南师范大学副教授,博士,硕士生导师,研究方向为公司理财;刘 正(1992-),女, 湖南常德人,湖南师范大学硕士研究生,研究方向为财务管理。

F

A

1674-117X(2017)01-0064-06