上市证券公司股权结构与经营绩效研究

2017-04-25刘降斌蔡勉希刘磊蹇欢

刘降斌 蔡勉希 刘磊 蹇欢

摘要:基于2009-2015年12家上市证券公司数据,对上市证券公司股权结构与经营绩效进行研究。研究发现,股权集中制和公司盈利能力、风险控制能力呈正相关,与未来发展能力呈负相关。公司股权制衡度与经营绩效显著性不高,表明我国证券公司股权结构不合理、制度不完善。因此,针对实证结果提出相关建议,以促进证券公司健康平稳发展。

关键词:上市证券公司;股权性质;股权集中度;股权制衡度;经营绩效

引言

证券市场的发展在西方已经有几百年的历史,而中国只用了不到30年的时间就走完西方的发展进程,发展迅猛,这使得隐藏在高速发展中的问题也愈加明显。随着我国金融市场的改进,证券公司在金融体系中起到了桥梁的沟通与支撑作用。由于我国证券公司设立基础较为复杂,导致股权结构可能存在不合理性;同时,证券公司的资产规模庞大,公司的利益相关人的决策影响着公司资金的使用效率。

国内学者在过去对股权结构与经营绩效研究时,由于数据的不健全,通常选择删除证券公司,导致无法反映证券公司的真正治理水平。如今,我国资本市场不断开放,规范程度也有所提升,外资以及民营控股证券公司逐渐出现,为研究证券公司股权结构提供了有效数据,保证了研究上市证券公司股权结构和经营绩效的有效性。因此,本文基于2009—2015年的数据,运用固定效应模型对股权结构与经营绩效进行研究,从而为优化我国上市证券公司的股权结构提供依据。

一、文献综述

国外学者的研究起源于Berle&Means(1932),他们在以信息不对称理论为基础研究股权结构与公司绩效时,发现当公司股权较为分散且管理层持股较少时,管理层更有动力为实现个人利益而忽视股东利益,这会对公司绩效产生负面的影响,即过于分散的股权并不利于公司经营绩效的提升…。Fama&Jensen(1983)通过博弈的方法证明了公司股权结构与公司绩效无相关性囱。Demsetz等(1985)基于美国1980年500多家大型上市公司的数据,同样证明了股权的集中程度与公司绩效无相关性。Shleifer&Vishny(1986)的研究表明,鉴于大股东会限制管理层为谋取自身利益而损害股东利益的行为,有效的监督机制会抑制经理层的代理成本不合理现象发生。因此,他们认为一定的股权集中度具有巨大的存在价值。Beiner&Drobetz(2003)基于调研数据构建公司治理综合指数,证明公司股权结构与经营绩效具有显著的正相关性。

我国特有的国情也为国内学者研究二者的关系创造了条件。黄祖辉、孙永祥(1999)通过实证分析得出适当的股权集中度有利于公司价值最大化嘲。徐莉萍、辛宇(2006)通过实证分析,认为股权集中程度与经营绩效存在显著的正相关,但过高的股权制衡度会不利于公司的发展。高亚男、刘运国(2007)研究发现,股权集中类公司经营绩效水平高于股权分散类公司相比,而股权制衡类公司的绩效水平高于股权集中类公司。白重恩(2005)发现,股权集中程度与市场价值间存在“U”型关系,而股权制衡度会对公司的价值产生正面影响。陈德萍、陈永圣(2011)通过实证分析,进一步讨论了国内外关于股权结构与经营绩效的关系,其结果与“利益协同效应”、“壕沟防御效应”假说相一致,同样支持股权集中度和公司经营绩效呈现显著的“u”型关系,合理的股权制衡度会给公司带来更多的经济效益。

综上所述,国内学者在过去对证券公司经营绩效的研究中,往往通过选取几个观测量进行分析。然而,上市证券公司不同于其他上市公司,其主营业务与组织形式均和普通上市公司有所差异,同时,证券公司更加易受宏观经济环境的影响,需要对于国家政策与金融市场风险具有较高的耐受度。对于证券公司的评价体系,需要从风险控制能力、盈利能力、未来发展能力等方面进行全方位的构建,因此,本文选取了多个指标,采用截面数据模型对该问题进行实质分析,并对多家目标上市证券公司的股权结构与经营绩效的关系进行综合评价。

二、实证研究

(一)数据来源

本文基于2009-2015年12家已上市证券公司的数据作为样本,各公司经营绩效数据来自公司年度报告以及CSMAR系列数据库,面板数据分析与固定效应的结果均采用Statas11.0进行计算。

(二)变量定义

1.被解释变量

本文采用净资产收益率、营业利润、总资产周转率、总资产增长率、资产负债率、每股净资产共6个指标对上市证券公司的经营绩效进行衡量。因为这6个指标对于一家上市证券公司的盈利能力、风险控制力以及发展能力进行了多维度的观测,可以全面分析上市证券公司的股权结构与经营绩效的关系。

2.解释变量

在公司的股权结构分析中,主要的变量有第一股东的持股比例、前五大股东的持股比例、第二至第五股东的持股比例与第一股东持股比例之比,即分别对股权性质、股权集中度以及股权制衡度进行有效性分析。

3.控制变量

通过分析我国证券公司的年报数据发现,券商总资产规模的扩大无疑将有利于公司经营绩效的提高,而与股权结构无关。所以,这里取公司总资产的对数作为控制变量,避免其对股权结构与经营绩效的关系分析造成影响。

(三)模型的构建

本文从第一股东持股比例、股权集中度和股权制衡度这三方面分析上市证券公司的股权结构与经营绩效的关系。在衡量上市证券公司的经营绩效时,主要根据其盈利能力、风险控制力以及未来发展能力三方面选择6项指标。模型如下:

本文在研究上市证券公司的经营绩效时,考虑被解释变量之间可能存在多重共线性造成研究结论失真,所以在以下的实证分析中,分别选取一个指标作为被解释变量,研究其与其他变量的关系,使结果更科学。

(四)实证分析

1.数据平稳性检验

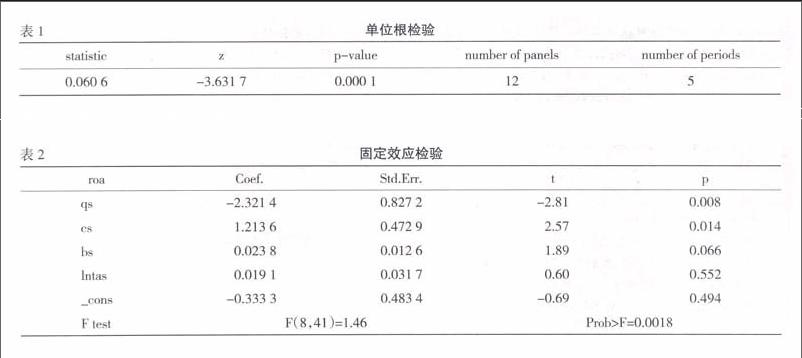

在做固定效应模型检验之前,要對样本数据进行面板单位根检验。具体单位根检验如表1。

表l显示,统计值为0.060 6,z=-3.631 7,相应的p值为0.000 1,拒绝原假设,单位根检验通过。

2.固定效应检验

先建立固定效应模型,之后对模型进行LSDV检验,看是否固定效应模型合适还是选用混合回归。根据检验得出大多数个体虚拟变量均很显著(P值接近0.000),故可拒绝“所有个体虚拟变量都为0”的原假设,即认为存在个体效应,不应使用混合回归,固定效应模型更适合。

下一步进行Hausman检验。由于上市证券公司的数量与时期的限制,本文对选用的样本进行截距为固定效应的检验,因此只建立截距为随机效应的模型,对个体进行Hausman检验。结果发现,其置信度p值为0.046 7,故可以拒绝原假设,认为应该使用固定效应模型,而非随机效应模型。

由表2可知,解释变量通过t检验,p值为0.001 8,拒绝原假设,固定效应模型拟合效果很好。其回归方程为:

roa=-0.333 36-2.321 46qs+1213 64cs+0.023 8bs+0.019 lIntas

3.实证结果与说明

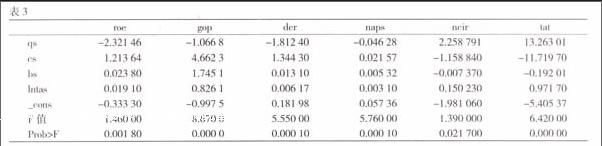

同理,运用上述方法分别对其他5项指标进行固定效应分析,得出以下结果(见表3)。

由表3可得出三个主要结果。第一,股权制衡度与经营绩效的相关性较小,说明股权制衡度对我国上市证券公司的影响程度不高。第二,控制变量总资产规模对数的显著性水平低,说明上市证券公司股权结构与经营绩效存在相关性。第三,当被解释变量为净资产收益率、营业利润、资产负债率以及总资产周转率4个指标时,只有第一大股东持股比例的解释变量与其成负相关;当被解释变量为总资产增长率和每股净资产时,股权集中度、股权制衡度两个指标与其成负相关,其余为正相关。这充分解释了我国证券公司的发展现状,即上市证券公司的股权结构与经营绩效的各项指标的相关性并非是一致的:当股权集中度较高时,有利于提高公司未来发展能力;当第一股东持股比例较高时,有利于提高公司的盈利能力与风险控制能力,而不利于公司未来发展。

三、结论与建议

(一)股权过度集中到第一大股东手中

根据实证分析结果可知,上市证券公司的第一大股东持股比例与公司的风险控制能力和盈利能力具有显著性关系。股权过度集中到第一大股东手里,不能很好激励代理人为公司利益而努力工作,存在着严重的道德风险问题,所以,在业务扩张的过程之中对于风险较小、收益较低的项目会有更多的傾斜,进而在一定程度上使得第一大股东持股比例和证券公司未来的发展能力成负相关。因此,,为了使得公司在市场运行机制下健康成长,应减少国有股的持股比例,使得法人股充分流动起来,发挥作用并引导股权结构走向合理化。

(二)股权集中度与公司经营绩效存在较为复杂的线陛关系

当绝对控股股东不受制约时,就会做出侵犯其他股东利益的关联交易行为,从而丧失了公司监督管理机制的作用,不利于提高公司的经营绩效水平。当股东持股比例过于零散时,会导致经营权与所有权脱离,在失去一定内部控制管理后,就会出现搭便车以及代理成本等问题,使得股东承担的风险与收益不对等。因此,证券公司应当制定合理的持股比例机制,使第一大股东对公司具有相对控制力,并保证其他股东的持股比例保持在一种相互制约的水平,从而完善证券公司的股权结构,进而形成有效的激励机制,提升公司的经营绩效水平。

(三)上市证券公司的股权制衡度并未使经营绩效起到决定性因素

一方面,我国上市证券公司的股权集中度尚未达到最优值,不能起到股权制衡的作用;另一方面,公司股东为了实现自己的利益最大化,可能与其他股东进行关联交易,这使得分散化的股权结构只起到了粉饰的作用,未能发挥真正的制衡效果。所以,我国应该加大对上市证券公司的审核制度,确保各股东之间没有关联性,并促进股权结构多样化;合理制定法人股与大众股的持股分配系数,形成股东之间互相制衡的股权结构,提高监督机制的有效性。