我理解的管理会计及其在工作中的应用

2017-04-25邓玲

邓 玲

(重庆力帆财务有限公司,重庆 400000)

我理解的管理会计及其在工作中的应用

邓 玲

(重庆力帆财务有限公司,重庆 400000)

企业中存在着两种管理人员,一种是直接管理人员如总经理,另一种是辅助管理人员如财务人员。辅助管理人员是为直接管理人员提供建议与帮助的管理人员。因此,管理会计实质上就是利用财务会计资料及其他相关资料,采用会计、统计和数学的方法对企业的各项管理活动进行预测、决策、预算、控制、考核的过程,为企业管理者提供有效的管理信息、决策评价方案和绩效考核机制。笔者以A公司的实际案例讲述管理会计的实际应用。

A公司是一家以生产传统燃油汽车的大型民营企业,下设生产厂以及研发部、销售部、财务部等职能部门,随着汽车技术的迅速发展以及市场竞争的加剧,A公司最近一年出现产品成本控制不力、部分车型老旧、市场占用率下降、利润下滑的局面。A公司管理层决定开发一款新车型,现有两种方案可选择,方案一是升级版方案,即在现有一款老车型的基础上适当改进,不需要购置新的机器设备,只用新增部分零部件;方案二是全新开发方案,即全新开发一款新车,大部分模具设备需要重新购置。公司管理层召集各部门负责人对两种方案进行了分析讨论,最后选定了一种方案,并很快投入研发、生产和销售,同时根据实际销售情况对各个部门予以考核。以下为管理会计参与整个决策过程的具体情况。

一、管理会计在预测中的应用

预测是决策的前提,预测主要是收集数据,为决策提供依据。企业在每一项决策之前都必须掌握大量的数据资料,不仅有企业内部管理信息,还包括财务成本、经营情况等信息。

企业的管理会计岗通过对老车型前几年的销售价格、销量、各项成本进行统计,同时对两种方案的各项成本进行预测估计,得出如下数据:

表1 单位:万元、万元/辆

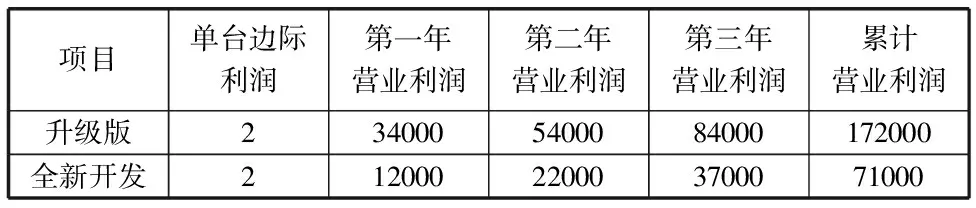

升级版和全新开发的单台变动成本分别为6.5万和8万;固定成本分别为6000万和8000万。

同时,销售部门根据市场调研,分析得出两种新车型的预计升级版销量第一年到第三年分别为2万辆、3万辆、4.5万辆,单价为8.5万;全新开发第一年到第三年分别为1万辆、1.5万辆、2.25万辆,单价为10万。

二、管理会计在决策中的应用

决策是企业管理的核心。通过对备选方案比较分析,从而选择最佳的行动方案,为企业经营发展创造价值。

根据以上数据,财务部门测算出两种方案的边际利润及未来3年的营业利润如下表:

表2 单位:万元/辆、万元

表中数据可看出,虽然升级版和全新开发两种方案的边际利润都是相同的,但由于全新开发的模具设备需要重新购置,因此折旧费等固定成本大于升级版的方案,同时,根据销售部门的销量预测,预计未来3年内升级版的销售量远大于全新开发方案,因此,管理层根据各部门预测的数据,一致同意采取升级版的方案对原有车型进行改良升级。

三、管理会计在预算中的应用

决策方案的实施有赖于严密的预算。预算就是把战略目标落实到有关责任部门并监督他们执行的过程,它既是决策方案的具体化,又是评价与考核的依据。

预算有经营预算、资本支出预算和财务预算,预算方法有固定预算与弹性预算,增量预算与零基预算,定期预算与滚动预算等多种方法。以下为财务部门根据销售部和生产厂的预测数据,并结合其他财务数据预计的投产后第一年利润情况,是采用增量预算方法(以原有老车型的实际销量为基础预测的)对未来一年的经营情况所作的财务预算如下表:

表3单位:万元

该预算的编制得到了各级管理层和职能部门的配合和支持,其主要作用是让各部门明确目标,使各部门形成一个有机整体,密切配合;同时在预算的执行过程中,财务部通过实际与预算的对比分析,及时发现差异,采取措施纠偏,以确保预算目标的实现。

四、管理会计在控制中的应用

控制的实质是将实际执行结果与预算目标进行分析比较,从而反映预算的合理性、科学性,也为下一步评价与考核提供依据。

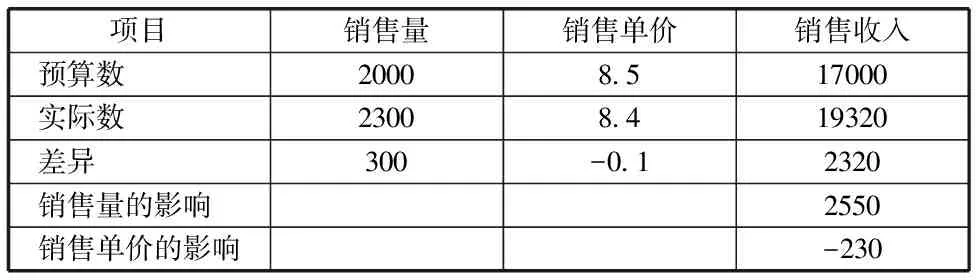

第一季度末,财务部门根据实际的销售收入与预算数进行比较和差异分析,形成下表:

表4单位:辆、万元

根据表中数据得出,第一季度实现销售收入19320万元,比计划数增加2320万元,其中销售量实际比计划增加300辆,对收入的影响是2550万,销售单价实际比计划降低1000元/辆,对收入的影响是负230万。因此,销售部门可根据第一季度实际数据修正后面几个季度的预算数,以此确保预算准确度。同时,结合考核指标,对销售部门第一季度的销售指标进行评价,以鼓励销售部门继续保持竞争优势,努力完成全年目标。

五、管理会计在评价与考核中的应用

绩效考核机制有利于考评企业内部有关部门的工作业绩,并为修订决策、调整计划提供客观依据。绩效考核主要将预定的目标、计划、预算等与实际经营目标完成情况和实际执行情况进行比较考核。

A公司前几年也制定了各部门绩效考核指标及相应的目标量,比如对销售部门主要考核销售量,对生产部门主要考核生产量,但由于销售部门的销售量预测数据准确度太差,导致生产部门生产没有规划,交货及时性下降,生产成本大幅上升,各部门间矛盾加剧,客户满意度下降。

现公司经财务经理提出,管理层讨论同意采用平衡计分卡来评价各部门绩效考核,平衡计分卡主要从四个方面来考察各部门的经营业绩:一是财务方面的指标,如销售增长率、毛利率、应收帐款周转率等传统的财务指标;二是客户角度的指标,如客户满意度、市场占有率等;三是内部经营方面的指标,包括新产品从研发到销售的时间、产品从接单到交付给客户的时间、次品率、返修率等财务和非财务指标;四是学习和成长方面,包括员工满意度、员工能力提升度、信息沟通与反馈及时性等。

通过有效引进平衡计分卡的绩效考评系统,公司所有部门和人员关联在一起,有助于减少部门之间实质性矛盾,从而促进公司实现整体战略目标。

六、如何做一名合格的管理会计师

随着市场经济的开放,市场竞争越来越激烈,企业越来越重视企业管理,管理会计师已经作为重要的管理人员参与到企业决策的各个方面,对企业管理发挥着越来越重要的作用。因此,管理会计师要紧跟时代的步伐,力争成为一名优秀管理人员。

(一)会学习。学习如何运用各种财务分析方法解决实际工作中的问题。学习无处不在,当遇到问题时一定要学会如何解决问题,特别是领导交办一个从来没做过的事情时,就是个人最好的学习机会。

(二)能做事。能做事的要求是如何高效率地完成工作。第一要熟悉业务(能做事),第二要注重细节(会做事),第三要有一定的激情(想做事)。

(三)会做人。此处主要是指遵守职业道德规范,一是要严守工作中获知的秘密信息,禁止使用秘密信息获取不正当利益;二是禁止为遵循领导的命令去做不道德的行为;三是确保自身公正客观提供信息;四是持续提高自身能力确保专业胜任能力。