FSAP框架下我国银行业稳定性压力测试评估

2017-04-25谭校琴

谭校琴

(湖南大学金融与统计学院,湖南 长沙 410006; 中国人民银行双峰县支行,湖南 娄底 417700)

FSAP框架下我国银行业稳定性压力测试评估

谭校琴

(湖南大学金融与统计学院,湖南 长沙 410006; 中国人民银行双峰县支行,湖南 娄底 417700)

本文基于FSAP框架,在设定的GDP和CPI轻度、重度压力情景下,对我国银行业整体稳定性及不同类型银行机构稳定性进行了压力测试。压力测试结果表明:在两种压力情景下,银行业稳定性出现显著下降;GDP的下降对银行业稳定性的冲击比CPI上升所造成的冲击更大;此外,股份制商业银行在压力测试下稳定性下降最为显著,需引起高度重视。

FSAP框架; 银行业稳定性;压力测试

一、引言

历史实践表明,正常时期银行体系的稳定并不意味着在市场环境发生波动或经济恶化时,银行体系依然能经受住外部影响的冲击。2008年全球金融危机的教训告诉我们,传统的风险管理方法在评估新形势下银行业稳定性存在着一定局限性。对于金融监管部门来说,不仅要评估正常时期银行业的稳定性,还应关注在一些可能出现的极端事件冲击下,银行业总体风险险承受能力如何,银行业稳定性出现什么变化,因此,有必要引入压力测试。1999年,IMF 和世界银行联合推出了“金融部门评估规划”(Financial Sector Assessment Program,FSAP),FSAP将压力测试作为评判金融体系稳定性的重要工具。2007 年以来,银监会相继发布《商业银行压力测试指引》、《商业银行流动性风险管理指引》等,要求各商业银行针对自身情况进行压力测试,并要求至少每季度进行一次常规性压力测试。

压力测试作为FSAP框架的两大评估方法之一,旨在分析宏观经济变量的变动对银行业稳定性可能产生的影响,评估因宏观经济金融联系而产生的风险和脆弱性。本文的实证研究主要关注整体层面,而不是针对单个银行机构,对我国银行业的总体稳定性及不同类型的银行机构进行压力测试。尝试通过设定压力情景,考察我国银行业在面对宏观经济冲击时,稳定性状况是否会发生显著恶化。

二、宏观压力测试基本模型的构建

在宏观压力测试模型的使用上,主要分为两个派别——分别由Merton 和Wilson提出。Merton 将一些列宏观经济变量及股价加入他的模型,对宏观经济因素的变动进行建模,并且将资产价格变动等因素引入其违约概率评估模型,这种方法对数据的广度、深度要求高,同时对计算量要求也很高。Wilson则是剔除了股价因素,对一系列宏观经济变量的敏感性与各工业部门违约概率直接建模,模拟出在宏观经济波动冲击下的违约概率值,通过对将来违约率分布路径的模拟,就可以得到资产组合的预期损失,这种方法更直观,计算量小。

本文借鉴了Wilson(1997),Boss(2002),以及Virolainen(2004)的模型。该模型基本原理是通过宏观经济变量与相关的风险指标之间关系进行压力测试。Virolainen的模型假设金融风险指标会受到宏观经济变量的影响,而宏观经济变量本身为自回归模型,因此模型可以揭示在受到宏观经济冲击时,金融风险指标的变化情况。我们运用Logit模型,以银行体系稳定性系数为因变量,与宏观经济等相关变量进行多元线性回归分析。该模型用数学方程可以表达如下:

公式(1)

Yt=a0+a1xt+…+a1+mxt-m+r1yt-1+…+rnyt-n+μt

公式(2)

Xt=b0+b1xt-1+…+bpxt-p+φ1yt-1+…+φqyt-q+εt

公式(3)

其中,pt表示时间t时的金融风险指标;Yt表示t时期银行体系的金融稳定性系数;Xt表示宏观经济变量。ai则代表了各个宏观经济变量影响的方向和程度的参数,ri代表金融稳定性系数的参数,a0、b0为截距项,μt和εt为随机误差项。在这个模型中,我们假定μt和εt不存在序列相关,并且分别服从方差Σμ、协方差为Σε的正态分布。其中μt和εt相关的方差协方差矩阵为Σμ,ε。公式(1)中将用于pt转换为Yt,公式5.2中表示银行体系金融稳定性系数Yt及其滞后项与各宏观经济变量当期及滞后期之间存在线性关系。公式(2)中方程的系数可以通过历史数据估计得出,通过情景设定;然后,构建不同的宏观经济冲击,将压力情景下所有宏观经济变量的估计数值代入公式(2),从中可得到t时期银行业稳定性系数的变化情况。公式(3)是关于各宏观经济变量的时间序列模型,主要用于压力测试中,对相关的压力情景冲击进行模拟和预测。在实际中,各宏观经济因素的时间序列数据有可能存在滞后性,因此,我们分别对它们进行 P 阶自回归分析,以消除模型中的序列相关性。

三、变量的选择及解释

2011-2015年期间,贷款质量系数(不良贷款率)在银行业金融稳定性综合指数中所占的权重最大,接近50%,是影响我国银行业金融稳定性的最主要因素。因此,本文以商业银行不良贷款率这个指标作为金融风险指标,自变量的选取参考华晓龙(2009)、杨柳(2011)、彭建刚(2014,2015)等学者的研究,选取影响8个宏观经济变量和金融变量——国内生产总值增速(GDP)、消费物价指数(CPI)、社会消费品零售增速(CON)、净出口增长率(EXP)、固定资产投资增速(INV)、广义货币供应量增长率(M2)、银行间一月期同业拆借利率(IRR)为解释变量建立计量模型,并选取18家银行包括5家大型银行(中行、农行、工行、建行、交行)、5家股份制商业银行(招行、中信、浦发、民生、光大)、5家城市商业银行(北京银行、上海银行、江苏银行、南京银行、宁波银行)和3家农村商业银行(重庆农村商业银行、青岛农村商业银行、无锡农村商业银行)分别代表不同类型的商业银行,变量值选取2011 年第1 季度到2015 年第4 季度的季度数据,所有数据均来自wind资讯。

四、模型估计及结果分析

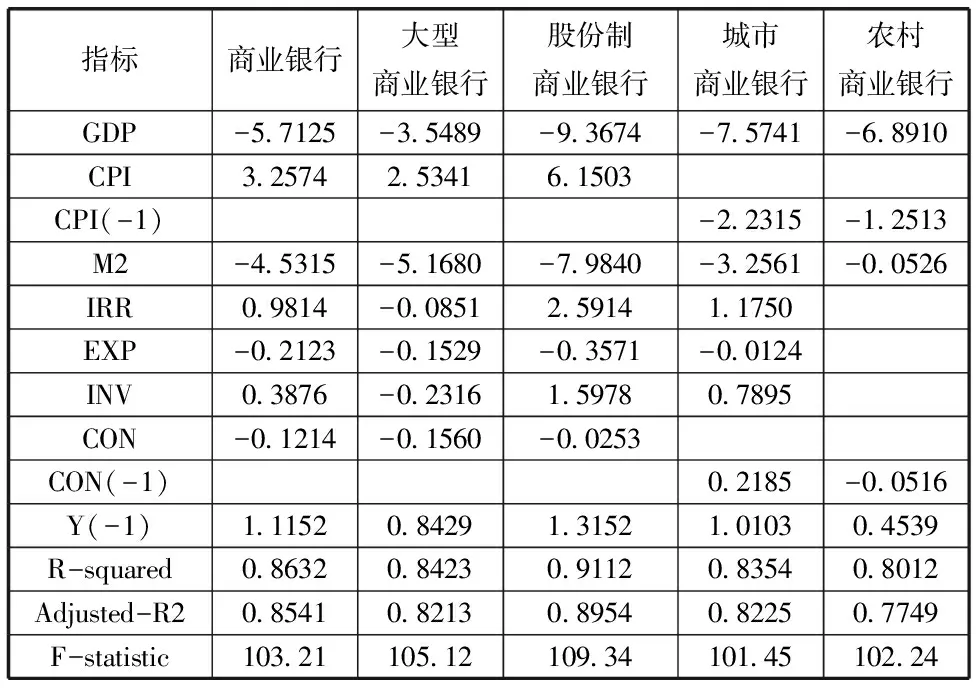

为了避免出现虚假回归,本文对变量的时间序列进行了相应的平稳化处理。平稳性检验得出的结果显示,商业银行、大型商业银行、股份制商业银行、城市商业银行和农村商业银行的不良贷款概率通过logit 模型转换后产生的部分Yt序列是不平稳的,因此,我们选择在设定模型时,需要在解释变量中加入Yt滞后一期的值。模型估计结果如1所示:

表1 模型估计结果

从表1的估计结果可以看出,宏观经济变量中,GDP、CPI对银行业金融风险的影响较大,宏观经济变量的影响相对较小。变量GDP的系数全部为负值,表明GDP的增长对不同类型的商业银行金融风险有显著的降低作用,这是因为GDP增长预示着宏观经济较为景气,企业盈利能力较强,财务状况良好,因而银行的不良贷款也相应下降。而变量CPI的系数则有正有负,总体看为正,即说明CPI的上升将会导致商业银行不良贷款率的上升,这是因为CPI上升意味着通货膨胀有上行压力,企业运营成本增加,盈利空间被压缩,因此银行不良贷款也相应增加。M2的系数全部为负值,即表明M2的上升会导致不良贷款率的提高,特别是对股份制商业银行以及大型商业银行的不良贷款率影响明显。同业拆借利率对大型商业银行不良贷款率的影响为负,对其他商业银行的影响为正,这是因为大型商业银行资金充足,处于同业拆借市场的拆出方,而其他商业银行是拆入方,因此拆借利率的上升有利于拆出方,而不利于拆入方。固定资产投资增速、社会消费品零售总额增速、净出口增长率等对商业银行不良贷款率的影响较小,对不同类型的银行机构影响正负不一。Yt滞后一期对商业银行不良贷款率的影响为正。

五、压力情景设计与压力测试执行

根据表1的估计结果,本文将压力测试情景分为两类:一是GDP出现大幅下滑;二是CPI上升到较高水平。

(一)GDP压力情景设计

参考前人的研究经验,结合当前我国宏观经济环境,我国经济正处于L型阶段的底部,并且仍将维持一段时间的低谷,未来有可能继续下行,我们将GDP压力情景设计为轻度压力与重度压力两种情景,具体如下:

轻度压力情景重度压力情景GDP下降3%下降8%

(二)CPI压力情景设计

同理,参考以往的研究,根据当前CPI的走势,CPI处于缓慢上升阶段,2016年我国CPI同比增长2.0%,涨幅较2015年扩大了0.4个百分点。因此,我们将CPI压力情景设计为轻度压力和重度压力两种情景,具体如下:

轻度压力情景重度压力情景CPI上升4%上升8%

(三)其他宏观变量的赋值

要取得压力情景,我们需要解决一个关键的问题,即在预测时间段内,我们已设定了GDP、CPI压力情景,但如何得到其他宏观经济变量的估值。也就是说,GDP或CPI的变动,分别对其他宏观经济变量造成了什么冲击。

本文借鉴了华晓龙(2009)关于压力情景的设定方法,具体步骤如下:首先,以GDP压力情景为例,通过历史数据,使用最小二乘法,以GDP的增长率为解释变量分别对模型中其他变量逐一进行回归分析。如果GDP的系数统计性不显著,说明GDP与该宏观经济变量不存在线性关系。那么对其他各宏观经济变量进行自回归(即通过对各变量各自独立的时间序列模型预测出未来趋势),从而得到设定压力情境的发生时其他宏观经济变量的预测值,类似人为设定其他宏观经济变量值。如果GDP系数的统计性显著,则可以说明 GDP对这些变量具有较好的的解释能力,表明GDP与这些变量存在线性关系。然后我们就可以将设定的压力情景下的GDP增长率值代入估计出的方程,从而得到作为被解释变量的宏观经济变量的估计值。在分别得到压力情境下各宏观经济变量估计值后,将这些估计值代入多元线性回归方程,就能得到Yt,然后通过Logit模型,可以求出不良贷款率的点估计值。

1、GDP压力情景下其他宏观变量的赋值

下面,我们以GDP增长率分别下降3%、8%的压力情景为例,将GDP作为解释变量,以其他宏观变量等作为被解释变量。在模型的估计过程中,需要适当引入各宏观因素的滞后变量。然后根据t 统计检验值、模型拟合优度等检验值,来选定各模型中的最优的解释变量。经实证发现,GDP增长率对CPI、INV以及CON具有较强的解释能力,从而,我们最终确定其他宏观变量关于GDP增长率回归模型,结果如表2所示:

表2 GDP及其滞后项对其他变量的回归结果

从表2中我们可以得出,GDP 及其滞后项,对 CPI 、INV和CON具有一定的解释力,各系数的 t 检验值以及模型的整体拟合优度比较理想,因此,我们可以用这三个方程来对GDP压力情景下CPI、INV、CON的值进行预测。我们将GDP在分别下降3%和 8%的压力情景下,CPI、INV、CON等变量的估计结果通过表 3 显示如下:

表3 GDP压力情景下的CPI、INV、CON的取值

2、CPI压力情景下其他宏观变量的赋值

以CPI及其滞后变量为解释变量,以其他宏观变量分别为被解释变量,来构建线性回归方程,并根据t 统计检验值以及模型拟合优度等检验值,进而可以选定各模型中的最优、最合适的解释变量。估计结果如表4所示:

表4 CPI及其滞后项对其他变量的回归结果

同样,按照上述方法计算在CPI上升到4%和8%时GDP、NLR的值,得到表5:

表5 CPI压力情景下的GDP、M2、CON的取值

(四)压力测试的执行

通过构建压力测试情景下银行业稳定性评估模型,利用前面我们建立的多元线性回归方程和Logit模型,将所有的宏观经济变量估计值代入求出Yt,可以求出不良贷款率的估计值,然后将这些估计值与原值进行比较,即可得出压力情景冲击的影响。本文测算出压力情境下的不良贷款率及银行业稳定性系数的变化如下:

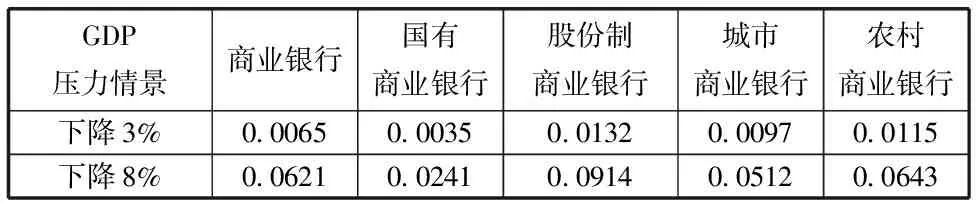

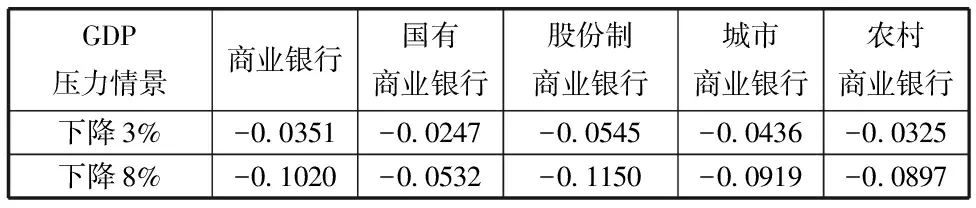

1、GDP压力情景测试结果

GDP压力情景下的测试结果如表6、表7所示:

表6 GDP压力情景测试结果(不良贷款率变化)

表7 GDP压力情景测试结果(Y值变化)

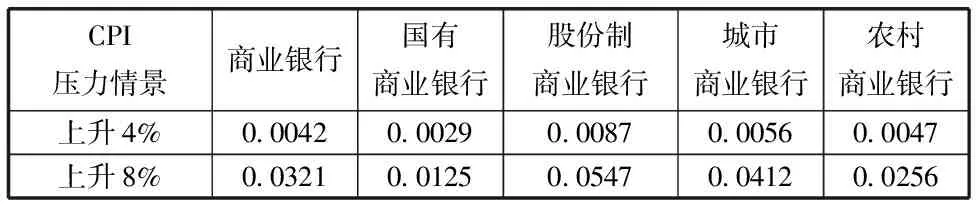

2、CPI压力情景测试结果

同理,CPI压力情景下的测试结果如表8、表9所示:

表8 CPI压力情景测试结果(不良贷款率变化)

表9 CPI压力情景测试结果(Y值变化)

六、压力测试结果分析

总体来看,在假定GDP大幅下降和CPI大幅上升的压力情景下,我国银行业不良贷款率出现明显上升,银行业稳定性显著下降。在GDP下降3%的轻度压力情景下,商业银行不良贷款率整体上升0.65个百分点,商业银行稳定性系数总体下降3.51个百分点;在CPI上升4%的压力情景下,商业银行不良贷款率整体上升0.42个百分点,商业银行稳定性系数总体下降0.79个百分点。比较而言,经济增长率下降的冲击对商业银行不良贷款率的影响及商业银行稳定性系数的影响,较CPI上升的冲击幅度更大。

分机构看,国有商业银行在GDP和CPI压力情景冲击下表现最好,在GDP和CPI轻度压力情景冲击下,国有商业银行不良贷款率上升幅度较商业银行平均水平分别低0.3个和0.33个百分点,稳定性系数下降幅度较商业银行平均水平分别低1个和0.9个百分点;在GDP和CPI重度压力情景冲击下,国有商业银行不良贷款率上升幅度较商业银行平均水平分别低3.8个和1.9个百分点,稳定性系数下降幅度较商业银行平均水平分别低4.9个和3.9个百分点。股份制商业银行则受到GDP和CPI压力情景的冲击影响最大,这可能与股份制商业银行的业务结构、客户资源等有关,需引起高度重视。在GDP和CPI轻度压力情景冲击下,股份制商业银行的不良贷款率上升幅度较商业银行平均水平分别高出0.67个和0.45个百分点,稳定性系数下降幅度较商业银行分别高出2个和2.1个百分点;在GDP和CPI重度压力情景冲击下,股份制银行不良贷款率的上升幅度较商业银行平均水平分别高出3.9个和2.3个百分点,稳定性系数下降幅度较商业银行平均水平分别下降1.3个和1.4个百分点。城市商业银行和农村商业银行在受到GDP和CPI压力情景冲击时,不良贷款率上升幅度明显,稳定性系数下降幅度显著,仅比股份制商业银行受到冲击时的影响稍低一点。

总之,在假定的GDP和CPI压力情景冲击下,无论是从商业银行整体稳定性水平,还是各个不同类型的商业银行稳定性水平,都出现了显著的下降,银行业的金融风险明显上升,未来值得关注。

[1] Merton R.On the pricing of corporate debt:the risk structure of interest rates.Journal of Finance[J].1974,29(7).

[2] Wilson TC.Portfolio credit risk.Economic policy review,1997,9(10):111-170.

[3] Virolainen K.Macro stress-testing with a macroeconomic credit risk model for Finland,Bank of Finland[J].2004,19(1):1-66.

[4] Boss M,Krenn G,Schwaiger M,et al.Stress Testing the Austrian banking system,Financial Stability Report,2004,(11).

[5] 华晓龙.基于宏观压力测试方法的商业银行体系信用风险评估.数量经济技术经济研究[J].2009(4).