互联网金融对我国商业银行信用风险管理的影响研究

2017-04-25袁仁淼

袁仁淼

(广州大学经济与统计学院,广东 广州 510006)

互联网金融对我国商业银行信用风险管理的影响研究

袁仁淼

(广州大学经济与统计学院,广东 广州 510006)

开始于2003年的第三方互联网支付交易引起了人们对互联网金融的广泛关注。通过借鉴国内外学者关于互联网金融发展的研究成果,对我国1999年到2014年第三方互联网支付交易规模与商业银行不良贷款率的关系进行实证分析。结果表明:第三方互联网支付市场规模与商业银行信用风险呈负相关;后金融危机时代,第三方互联网支付平台的迅猛发展可以有效降低商业银行信用风险。

互联网金融;商业银行 ;信用风险

一、引言

随着信息技术和互联网的发展,电子商务已成为当今信息时代重要的发展趋势,也成为中国“十二五”期间战略性新兴产业的重要组成部分,根据《电子商务“十二五”发展规划》,2015年我国电子商务交易额将翻两番,突破18万亿元。由互联网所催生的网上交易,以其便捷的方式与低廉的交易成本,大大改变了人们传统的消费和交易方式,使得由电子商务引发的互联网金融仍在以强劲的速度增长。截至2014年6月,我国使用网上支付的用户规模达到2.92亿,与此同时,我国互联网理财产品用户规模为6383万,使用率为10.1%。

我国互联网金融起步于2003年,随着电子商务和大数据等信息技术的快速发展,互联网金融发展突飞猛进。特别是2013年以来,互联网金融发展进入一个新的阶段。阿里巴巴率先进入互联网金融领域,成立小额贷款公司,与天弘基金推出余额宝,在不到半年时间内,余额宝规模首破1000亿元大关,用户数近3000万,而与之合作的天弘基金也成为国内基金史上首只规模破千亿元关口的基金;腾讯微信5.0版本推出支付功能,与基金公司合作共推货币基金理财产品并迅速抢占移动客户端市场;同时加上京东的供应链金融和苏宁云商的转型,2013年则被称为互联网金融的元年。

以余额宝为代表,第三方支付、P2P、众筹融资等业务模式进入了一个创新型的建设平台,使得互联网金融进入了一个新的发展阶段,截至2014年7月底,中国人民银行为269家第三方支付企业颁发了支付业务许可证,到2014年年底中国的互联网金融规模已经突破10万亿。

互联网金融的发展,颠覆了人们对中国传统金融业的认识,改变了人们的生活方式,但在为传统金融行业带来生机的同时,也带来更加巨大的挑战,而商业银行作为金融行业的一员,更加应该思考如何应对互联网金融带来的风险与机遇。

二、文献述评

国外学者在互联网金融的研究方面为电子商务与互联网金融的关系,或者是在P2P网络借贷平台下,借款人与贷款人之间的关系,或者是借款人如何提高信用,从而提高借款成功的概率。国内学者对互联网金融的研究大都停留在研究互联网金融背景下,商业银行与互联网企业的竞争优劣势比较,或者是分析互联网金融给商业银行所带来的冲击,并给出应对建议,而较少学者会互联网金融与商业银行的信用风险两者的关系进行研究。

与现有的文献相比,本文主要有以下改进:

一是通过分析互联网金融的发展规模,并与我国商业银行的不良贷款率进行研究与分析,通过实证检验,揭示两者之间的关系;

二是通过引入虚拟变量,分析金融危机后,我国互联网金融的发展与商业银行信用风险管理的关系。

三、研究假设

本文从第三方互联网支付市场交易规模的发展入手,研究其对商业银行信用风险的影响;并对本文的研究进行假设:

假设1:第三方互联网支付市场规模与商业银行信用风险呈负相关。互联网金融创造性地把计算机和网络应用等高科技工具引入传统金融业务,使客户获取信息并储存信息的渠道便利化,在筹融资环节可以有效降低企业的筹融资成本,对商业银行信用风险管理有其优势的一面,减少了金融机构发生信用风险的可能性。第三方互联网支付市场的发展是基于互联网金融发展,因此,具有互联网金融发展的特点。所以,第三方互联网支付市场的规模越大,商业银行信用风险就越小。

假设2:后金融危机时代,第三方互联网支付平台的迅猛发展可以有效降低商业银行信用风险。互联网金融的发展,对传统金融市场产生冲击,对商业银行信用风险提出了更高要求。而基于互联网金融的第三方支付平台的迅猛发展,从客观上对商业银行信用风险管理更加有效,客户在互联网上可以寻求资金,使原来不符合要求的贷款客户不再需要通过商业银行来筹集资金,降低信用风险。

四、实证分析

(一)变量选择及刻画

(二)数据来源及处理

本文的研究区间为1999-2014年,采用年度数据。本文所采用的不良贷款率来源于中国银行业监督管理委员会发布的中国银行业年度运行报告,并通过bankscope数据库补足;贷款利率来源于中国人民银行公布的一年期基准贷款利率;第三方互联网支付交易规模数据来源于易观智库公布的互联网发展年度报告。

本文所运用的统计软件为Eviews6.0。

(三)模型结果

由表1可得:第三方互联网支付交易总额增长越快,企业在互联网金融市场上的融资成本就会降低,企业的收益率就会有所上升,偿还商业银行贷款的能力就越强,商业银行信用风险就会降低。

再对总样本回归模型进行Chow突变点检验的相关操作,将2008年金融危机蔓延初始年份作为结构变化点;

表2 Chow突变点检验结果

由表2中可以看到,统计量的伴随概率都很小,通过了0.1的置信度显著性水平,因此拒绝原假设,认为2008年前后,模型发生了显著性变化。

再根据表2的分析结果,对总样本回归模型进行Chow预测点检验的相关操作,将2008年作为结构变化点;

表3 Chow预测点检验

由表3的Chow预测检验结果显示可知,统计量的伴随概率小于0.1,因此拒绝原假设,可以认为2008年前后,模型发生了显著变化。

Chow突变点检验和Chow预测检验得到了相同的结果,因此有理由认为,2008年后金融危机时代,我国互联网金融迅猛发展前后,模型发生了显著性的变化,也就是商业银行的信用风险发生了显著的结构变化。

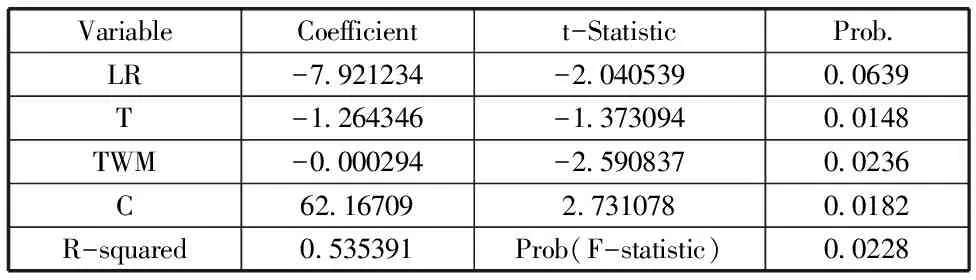

表4 引入虚拟变量后的回归模型估计结果

五、结论

本文选取了1999至2014年的第三方互联网支付交易规模和我国商业银行的不良贷款率等相关数据,采用时间序列分析的实证方法,并引入虚拟变量,来分析第三方互联网支付交易规模与商业银行不良贷款率的关系,得出结论如下:

第三方互联网支付市场规模与商业银行信用风险呈负相关。第三方互联网支付市场规模的发展意味着互联网在金融领域的迅猛发展,可以有效化解商业银行的信用风险。因为企业等实体经济可以有多重选择去筹资,也可以通过互联网金融去筹资还款,能有效减少银行的坏账发生。

在后金融危机时代,商业银行的信用风险发生了显著的变化,互联网金融的发展促进了商业银行信用风险的变化。虽然2008年后我国商业银行的信用风险不断下降,但是防范互联网金融带来的风险依然不可忽视

[1] 邱峰.互联网金融冲击与商业银行应对[J].金融会计,2013,(11):010.

[2] 许荣,刘洋,文武健,徐昭.互联网金融的潜在风险研究[J].金融监管研究,2014,(3):40-55.

[3] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012 (12):11-22.

[4] 刘英,罗明维.互联网金融模式及风险监管思考[J].中国市场,2013(43).

[5] Berger S C,Gleisner F.Emergence of financial intermediaries in electronic markets:The case of online P2P lending[J].BuR-Business Research,2009,2(1):39-65.