基于“六要素”的项目债务风险信息化管控方法

2017-04-24李泉源张军伟

李泉源,张军伟

(重庆建工市政交通工程有限责任公司,重庆400021)

基于“六要素”的项目债务风险信息化管控方法

李泉源,张军伟

(重庆建工市政交通工程有限责任公司,重庆400021)

该文提出了以产值、成本、收款、付款、债权和债务六个参数为基础的债务风险信息化管控方法。介绍了构成“六要素”基础数据的归集路径及其对应的财务报表,分析了“六要素”之间的逻辑平衡关系,阐释了基于“六要素”的财务数据分析方法和预警标准,应用信息化手段实现了从建筑施工项目单元的债权债务汇总到企业对债权债务的全程跟踪管理,为企业对项目的经济运行风险管控提供了一种有效的解决方法。

“六要素”;债务风险;信息归集;风险管控;项目管理

0 引言

大中型施工企业项目数量多、单个项目涉及金额大、建设周期长、各种分包采购关系复杂,因此所产生的企业债务和法律纠纷日益增多,给建筑施工企业带来一定的管理和经济风险[1]。此外,在项目财务信息化管理过程中,由于项目生产周期长、需求变化频繁、参与各方繁杂[2-3],也使得施工企业的财务信息化建设不像其他行业那么成熟稳定。该文结合施工企业的特点,提出了基于“六要素”的施工企业债务风险信息化管控方法。该文所指的“六要素”是产值、成本、收款、付款、债权和债务六个参数,其数据的归集及之间的逻辑平衡关系也仅从单个项目进行分析,通过单个项目“六要素”归集后形成公司的汇总数,公司汇总数据之间的逻辑关系与项目数据分析原理基本相同,不再赘述。

1 “六要素”概念及基本内容

1.1 产值

产值是施工企业根据施工合同约定实现的工程收入。在项目实施前期的合同价款就是项目的预计工程产值;在项目建设中每月由监理方签认的月度形象进度产值为月产值。产值的计算方法如下:

产值是项目的主要收入,它是项目在一定时期内生产经营有效成果的综合反映,表明了项目的生产规模和总体水平,可以作为考核项目的经济效益和进行各种统计分析的依据,但并不说明项目经营状况的好坏,也不能反映经济效益的好坏。即使项目生产规模很大,如果不能控制成本费用和及时收款,也会导致利润率很低,甚至亏损。

1.2 成本

项目成本,就是指项目消耗和占用资源的数量和价格的总和,是项目从启动、计划、实施、控制到项目交付收尾的整个过程中所有的费用支出。项目成本包括总包管理费、专业分包费、劳务分包费、公司管理费、材料费、机械费、周转材料费、安全文明费、项目期间费用、税金、其他经济合同支出和借款利息等。在项目经营管理中,对项目成本的管理控制是施工项目管理的核心内容。项目成本的计算方法如下:

1.3 收款

收款是项目在一定时期内的流入款项。包括按合同应收的工程进度款、出租项目部资产、借出款利息、罚款收入、奖金收入等应收款项,也包括项目借款、分包保证金和风险抵押金等流入项目的款项,但该部分资金到期应归还。项目收款的计算方法见式(4),其中施工合同款是项目的主要应收款项。

应收款项是项目流动资产的重要组成部分,本身具有一定程度的风险,即如果项目受一系列因素的影响而收不回应收款项,不但会造成坏账损失风险,在一定时间内将严重影响项目的流动资金,而且会增加对应收款项进行日常管理的费用,甚至因资金投放在应收款项上而丧失了其他收入。因此,优化应收款的分类,提高应收账款的管理效率,减少不必要的坏账,对提高项目资金流动性具有非常积极的意义。

1.4 付款

付款与收款相反,是项目在一定时期内的流出款项。它包括项目专业分包费、劳务分包费、材料费、机械费、周转材料费、安全文明费、项目期间费用、税金、其他经济合同支出、总包管理费、公司管理费、借款利息等。加强付款项的管理有利于合理调度资金,确保工程进度和质量,有利于及时准确地结清债权、债务关系,防止重复支付、多支、少支、漏支等情况的发生,从而方便竣工结算。

1.5 债权

一定时期内项目基于合同法律关系在应收款中未收到的款项就形成了项目的债权。主要包括按合同未收取的工程产值、未收项目部出租资产、未收借出款及利息、未收罚款收入和奖金收入等。债权的计算公式如下:

债权大小反映了项目应收账款滞收的多少,债权越大意味着项目未收回款项越多,坏账损失也会越大,这将使项目资金周转困难。因此,必须加强项目债权管理,加大债权清收力度,并严格控制新的债权发生,才能防范经营风险,实现项目资金的良性循环。

1.6 债务

债务指项目在一定时期内基于合同法律关系应向特定主体支付而未支付的款项。主要包括未按照已完工程核定量支付的专业分包费、劳务分包费,拖欠的总包管理费、分包保证金和风险抵押金,未归还的借款和借款利息,未支付的其他经济合同支出等等。债务的计算方法如下:

项目债务风险是各类经营风险的综合反映,国内外经济金融形势、汇率和利率的变化、项目还款计划不当和营运效益不佳等都会对债务偿还能力产生较大影响,从而对项目的正常的资金运转产生重大影响。因此,项目应通过强化成本费用控制、控制债务规模、优化债务结构来增强偿债能力、降低财务风险,确保债务偿还。

2 “六要素”的归集方法

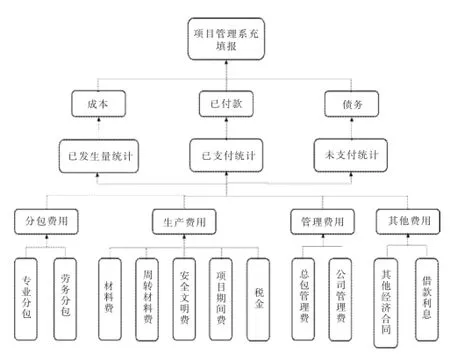

“六要素”信息的归集其实质是项目财务信息的归集。“六要素”信息的归集需要依托项目体系完整、高效顺畅、监督有力的工作机制,充分利用企业项目管理系统平台,全面、准确、及时地将各项目、各部门的财务信息统一汇聚在一起,实现企业项目债务风险的信息化和智能化管控。在信息归集时必须遵循统一归集原则、标准化原则和及时准确原则,即企业所有生产、管理部门都要按照统一制定的标准方法,及时准确的将其“六要素”相关信息归集到项目管理系统。“六要素”归集的主要内容和流程可以从与债务密切相关的两个方面来介绍,即资金流入与资金流出。

产值统计应以核算期内实际完成的工程量为基本依据。在统计过程中,应由一线施工员对单日已发生施工量和工程签证量进行统计、备案,并按照工作节点(工程量节点或工作时间节点)及时上报给项目预算员。项目预算员根据月度实际完成量和清单综合单价,计算出月度产值;根据月度工程签证量形成已收款清单;通过对比分析月度产值和已收款核算出应收未收款量形成债权清单;并实时将相关信息填报于企业工程项目管理系统,从而实现产值、已收款和债权统计的信息化(见图1)。

图1 资金流入归集路径

成本因涉及面广、支出事项多,信息化归集相对复杂,主要表现在基础信息的搜集方面。按照支出对象和用途不同,可以将成本来源分为管理费用、项目生产费用、分包费用和其他费用。各费用的信息收集通过专用表格形成各分类费用台账,然后利用项目管理系统实现各费用的归集(流程如图2)。

图2 资金流出归集路径

各类费用的详细归集路径和方法如下:

(1)项目生产费用是指用于项目生产过程的各种费用,包括材料费、周转材料费、安全文明费、项目期间费用和税金。各项费用应有专门负责人统计各生产周期内的实际发生量,并有预算员汇总形成该周期内的生产成本,在统计已支付量的基础之上,核算出相应的未支付量,形成项目生产费用的成本、已支付和债务台账,为企业成本、已支付和债务信息归集提供基础数据。

(2)管理费用包括总包管理费和公司管理费。总包管理费又分为分包管理费和总包服务费,是由企业向总包单位提交的管理费用,应根据双方合同约定,并根据工程进度情况对该部分进行支付。公司管理费是指企业行政管理部门为管理组织经营活动而发生的各项费用,也需要根据工程进度情况向公司缴纳。根据合同约定及协商情况对每批工程进度款按比例支付总包管理费和公司管理费后,预算员应将应付款、已支付和未支付信息及时收集,形成项目管理费用的成本、已支付和债务台账,并及时在企业项目管理系统中填报。

(3)分包费用主要包括专业分包费用和劳务分包费用,是指单位支付给专业工程分包方或劳务作业分包方用于完成其所承担工程产值的费用。该费用应根据单位与分包方所签订的合同及商定的支付方法进行支付,所产生的支付费用应由预算员按照成本统计周期进行归集,根据分包总成本和已支付情况,分别计算出该周期内的专业分包费用和劳务分包费用未支付情况,形成分包费用的成本、已支付和债务台账,并及时利用项目管理系统填报相关信息。

(4)其他费用包括其他经济合同产生的费用和借款利息等。该部分成本也应按照统计周期,分别收集已发生量总额、已支付量和未支付量信息,形成其他费用的成本、已支付和债务台账,然后由相关工作人员将信息填报于项目管理系统,为企业成本、已支付和债务信息归集提供基础数据。

以上信息归集路径均呈现纵向流转的特征,即“六要素”基础信息由工程现场收集到项目部再到企业管理层,呈现由下自上的流转特征。

表1 完成量及收款报表

3 “六要素”间的逻辑平衡关系

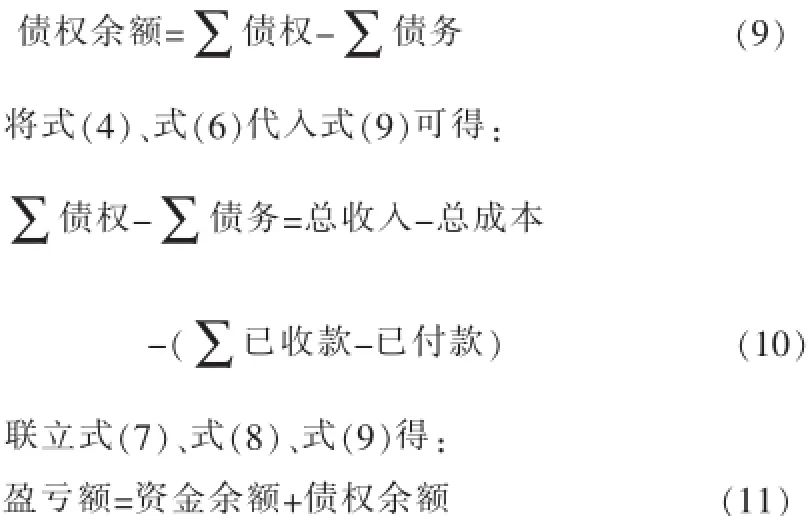

“六要素”从不同角度反映了项目的资产质量和经营业绩,“六要素”间并不是孤立存在的,而是相互联系、相互依存,共同组成了项目的债务风险管控体系。“六要素”之间的逻辑平衡关系可以通过三个指标来反映。这三个指标分别是盈亏额、资金余额和债权余额。

盈亏额是“总收入”与“总成本”之差,它反映了项目总体的收入和支出状况,是项目在财务统计周期内经营业绩的总体表现。由于产值是项目的主要收入来源,因此盈亏额在一定程度上也反映了“产值”和“成本”的关系。其关系表达式如下:

资金余额是项目在一定时期内可支配的流动资金,它等于已收款和已付款之差,反映了项目在一定时间内可支配的流动资金状况,其相互关系如下:

债权余额是债权和债务之差,是债权尚未履行的部分,它反映了财务报表制作时项目的资产状况。三者关系如下:

式(11)通过项目的盈亏额、资金余额和债权余额三个指标综合反映了六要素的逻辑平衡关系。

4 六要素形成的主要台账及报表

根据六要素的内容和属性制定六要素形成的主要台账及报表,以方便企业对基础数据的分类收集、归档和信息化管理。由于涉及的报表及台账类别较多,这里主要选取几个较为重要的台账及报表进行简要介绍。

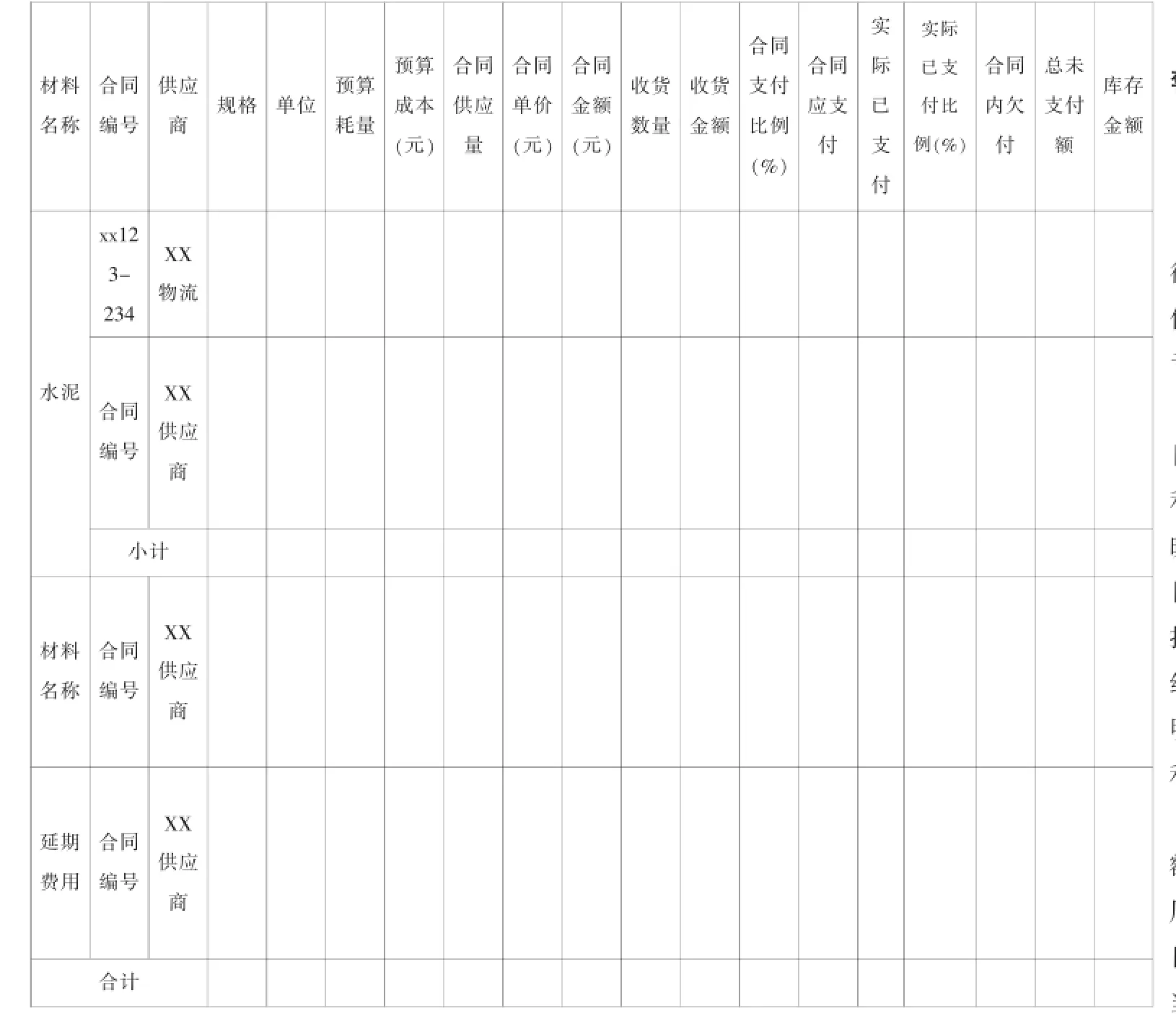

表2 材料总台账

表1,是针对不同项目完成量及收款的报表。表中内容包括项目名称、合同编号、开工日期等项目基本信息,各时间节点的计划完成量、实际完成量、签证量和累计完成量,以及相应时间节点的计划收款、已收款、未收款和收款率。通过该报表的填写可以清楚的了解项目的产值、收款和债权信息,并可以及时对此类信息进行归集分析,从而达到对项目的运营情况进行监督的目的。

在项目成本费用中,生产费用是主要的部分,它包括材料费、周转材料费、安全文明费、项目期间费用和税金。这里以材料台账为代表(见表2),简单介绍了项目生产成本费用的支付信息统计方法。表中不仅列出了材料的名称、规格等信息,还对其供应商、合同编号等信息也做了统计。材料的合同单价、合同量、应支付款、已支付款和未支付款等重要收集信息在表中都有详细的统计。通过该台账即可获得统计周期内产生的材料成本、付款和债务等详尽信息。

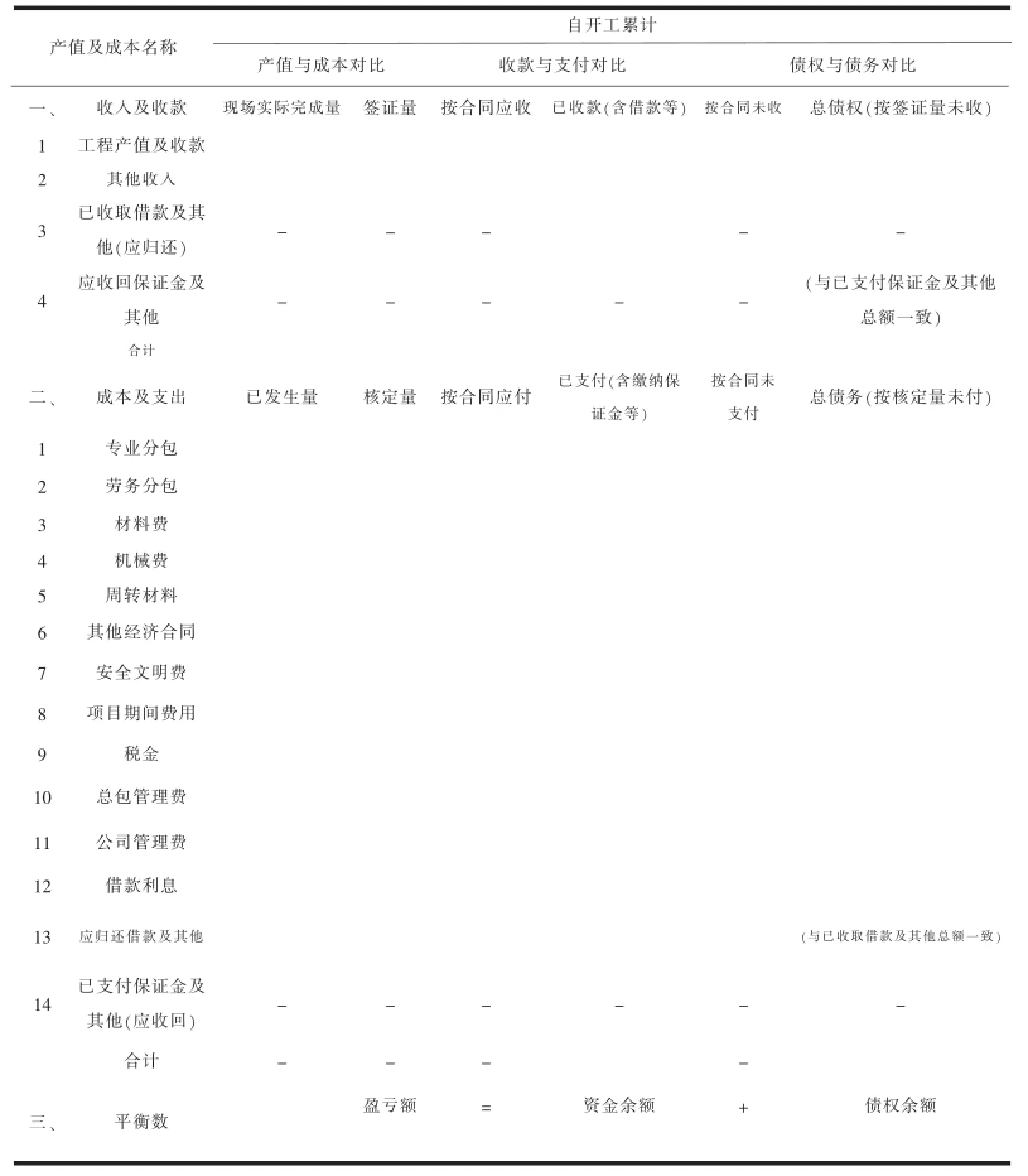

我们也对形成项目成本的管理费、分包费用和其他费用也都分别做了分类归集,限于篇幅这里不再一一列举赘述。表3是将“六要素”信息汇总形成了盈亏额、资金余额和债权余额的三平衡表,该表即是项目债务风险管控的总参考表。表中详细列出了“六要素”的主要来源,及相互之间的逻辑关系,通过表中数据分析即可获知企业项目经营状况。

5 数据分析及预警

5.1 数据分析方法

信息化的“六要素”三平衡表直观地汇集了表征项目债务风险的三个重要指标:盈亏额、资金余额和债权余额。

如果盈亏额为正,表明项目在该财务统计周期内是盈利的,盈利大小由盈亏额值反映;如果盈亏额为负,表明项目在该财务统计周期内是亏损的,亏损大小等于盈亏额的绝对值;如果盈利额为零,表明产值与成本持平,项目无盈利。

当收款大于付款,资金余额为正,表明项目在财务统计周期内的资金保有量大于项目实际业务及日常运作需要;当资金余额为负,表明项目资金运营的安全性和效率性不足;当资金余额为零,表明项目收支平衡,资金运营效果较好。

如果债权余额为正,表明财务统计周期末项目未收款大于未支付款,债权风险高;如果债权余额为负,表明项目未收款小于未支付款,债务风险高;如果债权余额为零,表明项目未收款与未支付款相同,债权与债务平衡。

5.2 债务预警指标及标准值的确定

为了防范和规避债务风险,企业应通过对“六要素”基础数据分析,选择合适的债务预警指标,并设置合理的预警指标值,以便最大限度地避免或降低债务风险。

建筑施工企业的债务风险预警指标应以偿债能力为主。常用的偿债能力指标包括速动比率、资产负债率、已获利息倍数。速动比率是企业速动资产与流动负债的比率,属于短期偿债能力指标。在财务分析中,往往以1作为速动比率的比较标准,低于1的速动比率通常被认为是短期偿债能力偏低。

资产负债率是期末负债总额除以资产总额的百分比,属于长期偿债能力指标。对企业来说,一般认为,资产负债率的适宜水平是40%~60%。

已获利息倍数是息税前利润总额与利息支出之比,也属于长期偿债能力指标。一般情况下,已获利息倍数越高,企业长期偿债能力越强。国际上通常认为,该指标为3时较为适当,从长期来看至少应大于1。

根据国资委每年度发布的房屋和土木工程建筑业(全行业或大型企业)主要财务指标的优秀值、良好值、平均值、较低值、较差值,设定作为财务预警指标的“预警标准值”。企业应根据自身的财务报告数据计算出财务预警指标的实际值。根据管理需求,可以设定当企业偿债指标值低于行业较低值时为重警(危机区、红区),指标值位于行业平均值与行业较低值之间时为轻警(预警区、黄区),指标值位于行业平均值以上时为安全区(绿区)。基于“六要素”统计数据可以计算得出项目的偿债指标实际值,将其对照相应的预警区间就可以判断出项目偿债能力指标的预警警度,从而为项目的生产经营和债务风险管控提供依据。

表3 项目三平衡总表

6 “六要素”法对项目管理的延伸

通过对“六要素”和三平衡表进行数据分析可以及时、详细地了解项目的经营状况,为改善和提高项目管理水平提供理论基础。以盈亏额为例,如果盈亏额为正,表明企业在该财务统计周期内是盈利的,企业可以总结盈利经验,为保持和扩大盈利额提供指导;如果盈亏额为负,表明企业在该财务统计周期内是亏损的,此时,企业就需要从产值和成本两个方面来分析企业是因为产值过低还是成本过高导致了亏损状况。

此外,“六要素”法还可以帮助项目管理人员发现项目资产管理工作中存在的薄弱环节,并有针对性地完善管理制度,采取科学的措施进行改善,提升企业的竞争力。而且,分析项目的现金流量、资产情况与偿债能力能够帮助管理人员在加强项目各个环节的风险控制工作,从而有效提升了项目和企业资产的安全性。

7 结语

基于“六要素”的财务信息归集可以从资金流入和资金流出两个方面分别归集,需要依托项目体系完整、高效顺畅、监督有力的工作机制,充分利用企业项目管理系统平台,而且必须遵循统一归集原则、标准化原则和及时准确原则。通过对“六要素”基础财务数据分析汇总形成的盈亏额、资金余额和债权余额三平衡表是项目债务风险管控的总参考表。基于“六要素”的债务风险信息化管控方法不仅可以及时、详细地获知企业项目的经营状况,而且有助于完善和优化企业项目管理制度,提升了项目资产的安全性,为改善和提高项目债务风险管控能力提供了理论基础。

[1]袁向阳,安秋梅.施工企业财务风险与预警体系的建立[J].交通财会,2010(3):37-40.

[2]肖智润.论企业信息化项目的风险及其管理[J].工业技术经济,2007,26(10):87-88.

[3]马运来.企业信息化项目集成风险管理研究[J].生产力研究,2008(1):127-12

责任编辑:孙苏,李红

Information Management and Control Method for Debt Risk of“Six Elements”-based Programs

This paper presents an information management and control method for debt risk based on the six parameters:output value,cost,collection, payment,creditor's rights and debt,introduces the accumulation route of the basic data forming the"six elements"and its corresponding financial statements,analyzes the logic balanced relationship among the"six elements"and elaborates the analysis method for financial data and early warning standard based on the"six elements".Information tools are applied to realize the integration of creditor's rights to debt of construction program and the entire tracking management process by the enterprise,providing the enterprise an effective solution to the management and control over economic operation risks of its program.

“six elements”;debt risks;information accumulation;risk management and control;program management

[TU-9]

A

1671-9107(2017)04-0030-05

10.3969/j.issn.1671-9107.2017.04.030

2016-12-28

李泉源(1972-),男,四川达县人,本科,高级工程师,主要从事市政工程施工管理工作。