基于金融发展视角的征信基础理论研究

2017-04-21白钦先李士涛

白钦先+李士涛

摘 要:征信作为市场经济条件下专业化的信用信息服务,产生的原因主要在于解决信息不对称问题,本质上属于金融中介功能的分离与专业化。本文从金融发展的视角,对征信发展过程中呈现的规模经济特征、准公共性特征和正外部性进行研究,指出征信的基本功能在于提升金融资源的配置效率,并且有助于普惠金融的发展。

关键词:征信;金融中介理论;金融资源;普惠金融

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2017)03-0003-05

信贷市场上广泛存在借贷双方的信息不对称问题,由此产生了逆向选择和道德风险,造成交易成本的上升和金融资源配置效率的低下。从宏观上讲,如果不能有效地控制违约风险,将对信贷市场的存在和发展造成不利的影响,甚至导致信贷市场的萎缩,因此需要建立征信体系以解决信息不对称的问题。在现有文献中,对征信理论的研究主要从信息经济学的角度出发,以信息不对称、交易费用和博弈论等理论为基础去解释征信的产生、发展和功能等问题。本文对征信理论基础问题追根溯源,以金融发展为背景,从金融中介理论出发来阐释征信的本质特征,在这一理论框架下,分不同的侧面利用规模经济理论、公共产品理论对征信基础理论问题进行剖析。

一、征信的产生源于信息不对称

古典经济学通常假定信息是完全的,市场竞争是充分的,可以自动达到一般均衡,因此在理想的金融市场中,金融中介因失去功能而变得多余。然而,信息不对称在现实中长期存在,从信贷领域而言交易双方难以达到信息的完全共享。这样贷款者很难依据风险程度确定利率水平,而只能根据借款者的平均风险水平确定利率,从而使高风险者获益而低风险者受损,产生“逆向选择”问题。而且,“道德风险”也难以避免,主要表现为拖欠债务等失信行为。从总体上讲,信息不对称提高了金融市场上的交易成本、降低了金融资源的配置效率。

为解决信用交易中信息不对称的问题,需要以可负担的成本建立信息的收集、甄别和共享机制,提高获取信息的数量和质量,增加交易双方的信息透明度。征信作为专业提供信用信息服务的行业应运而生,成为市场经济特别是金融领域不可或缺的组成部分。征信对于降低信息不对称程度、节约社会交易成本和提升金融资源配置效率具有显著效果(见图1)。

从微观上讲,通过信用信息的共享可以降低授信人决策时的信息收集成本,提高对受信人的了解程度,完善交易前的筛选机制,提高根据风险决定利率水平的定价能力,从而降低逆向选择的程度。而且,信息的共享和长久保存使得交易双方的一次交易变成受信人与整个社会在存续期间的重复博弈,完善了对违约者的事后惩戒机制,降低了违约概率,也就相应地降低了道德风险,减少了对贷款人的事后监督成本。从宏观上讲,征信在整体上具有明显的正外部性,完善的征信体系可以提高守信者交易成功的概率,提高失信者参与交易的成本,从而构建“守信激励、失信惩戒”机制,帮助市场上每个交易主体养成良好的信用习惯,提升整个社会的信用水平。

二、征信的本质是金融中介功能的分离与专业化

金融中介是处于资金需求方与供给方之间买卖金融资产的机构。抽象地讲,金融中介是与金融市场相对应的、促进储蓄向投资转化的基础制度性安排(见图2)。金融中介理论围绕金融中介为何产生、如何发展以及在经济金融发展中的作用展开研究,在不同历史时期取得丰硕的研究成果。

19世纪以前,“信用中介论”占据主导地位,认为金融中介是“存款人的集中”和“贷款人的集中”,具有“信用创造”和“资产转换”的功能。信息经济学的发展推动金融中介理论成为20世纪70年代金融理论的热点,由于信息不对称而产生的“逆向选择”促使资金富余者将资金委托给专门从事信息生产的代理人或者机构来从事放贷业务,这样就沿着“信息不对称——逆向选择——将资金委托给从事信息生产的代理人(机构)”的逻辑更加有力地阐明了金融中介存在的理论基础。在此基础上,美国经济学家戴蒙德于1984年提出“贷款者委托金融中介机构对借款者进行监督(贷前和贷后)”,从“防范道德风险”和“降低交易成本”的角度进一步论证了金融中介的功能。

回顾金融中介理论可以发现,通过信用信息的归集、加工和应用来开展信贷活动、防范信用风险是金融中介存在的重要原因。换个角度讲,金融中介是资金流、信息流共同汇集的中心和节点,以此也可以体现金融是现代经济核心的地位。在经济金融化、经济全球化和金融全球化程度不断提升的背景下,金融中介的發展使得资金流动高度契合了物流、信息流的要求,助推社会资源以高效快捷的方式进行配置,满足了实体经济发展的需要,并推动社会经济进入一个新的发展形态。金融中介需要处理的信息数量日益增多、结构日益繁杂而且效率需要成倍提升,客观上就产生了将信息收集、整理和加工环节分化出来,成立专门的信息服务类机构的现实需求。从这个角度讲,征信机构可以视为金融中介中专门从事信用信息服务的类别,是对信用信息服务功能的强化,是通过提供信用信息服务而优化金融资源配置,进而服务于实体经济发展的细分行业。因此,征信机构作为金融中介的组成部分,既具有金融中介所具有的共性特征,又作为信用信息服务机构具备独有的特征。

三、征信的核心特征

(一)征信行业发展具有规模经济特征

征信行业具有不同的发展路径,具体可分为政府主导型、市场主导型和混合型三种模式,在美国、德国等发达国家都已经建成完善的征信体系。无论发展模式如何,征信机构在信用信息的采集、加工、共享和对外提供服务的过程中都呈现出显著的规模经济特征。在各国的征信系统建设初期,需要投入巨大的资源,因此准入门槛较高;发展成熟阶段成本降低而收益明显提升(见图3)。主要原因在于征信行业具有网络经济的性质,一旦信息提供者和信息使用者之间形成完善的信息共享平台,构成双向的信息流网络,需要继续投入的资源和维护成本较低,同时随着征信产品应用者的增多所带来的收益不断增长,呈现出显著的规模经济特征。

在美国、英国等市场主导型国家的征信行业发展初期,征信机构众多,规模较小,经营覆盖的区域较窄,在经历了100多年的兼并重组和优胜劣汰之后,形成现在少数机构垄断征信市场的格局。对于征信行业后发国家而言,在发展初期需要较大规模的投资去购买信息存储和处理设备、雇用征信专业人才、架设信息输送网络以及开发征信服务和产品。这一阶段,由于需要采集的信用信息数量巨大,社会认可度较低导致征信产品的使用率不高,收益远远小于成本,市场主体缺乏进入征信行业的实力和动力,大多数是由政府和行业组织等机构出资建设公共征信平台,完成征信制度建设、基础信用信息收集和征信市场培育等基础性工作。基础性工作完成后,征信行业开始进入快速成长的阶段,此时收集数据、架设网络和培育市场等成本大幅下降,信用信息的数量、更新速度和应用领域在逐步扩展。这一阶段,大量专业化的社会征信机构逐步出现,征信机构的构成从单一的公共型向公共型与社会型并存的格局发展。在信息主体的相关信息已经实现全面共享、数据更新机制比较成熟、应用领域比较广泛和社会信用机制已经比较完善之后,征信市场开始进入成熟的阶段。这一阶段,在规模经济和正外部性的作用下,征信行业的投入呈现出规模报酬递增的特征。此时,征信机构的实力更强,征信产品和服务呈现出更加明显的多样性、专业性、个性化等特征。

由于征信行业具有网络经济和规模经济的双重特征,在征信市场发展的任何阶段进入成本都比较巨大,特别是到了成熟阶段,即使有新的进入者也只会增加成本而不会带来更多的效益。因此,征信市场上一般只能存在一个或者少数几个市场主体,表现出自然垄断的性质。目前,世界范围内征信业发展的高度集中也在实践上印证了征信业的自然垄断性。

(二)征信产品具有准公共性特征

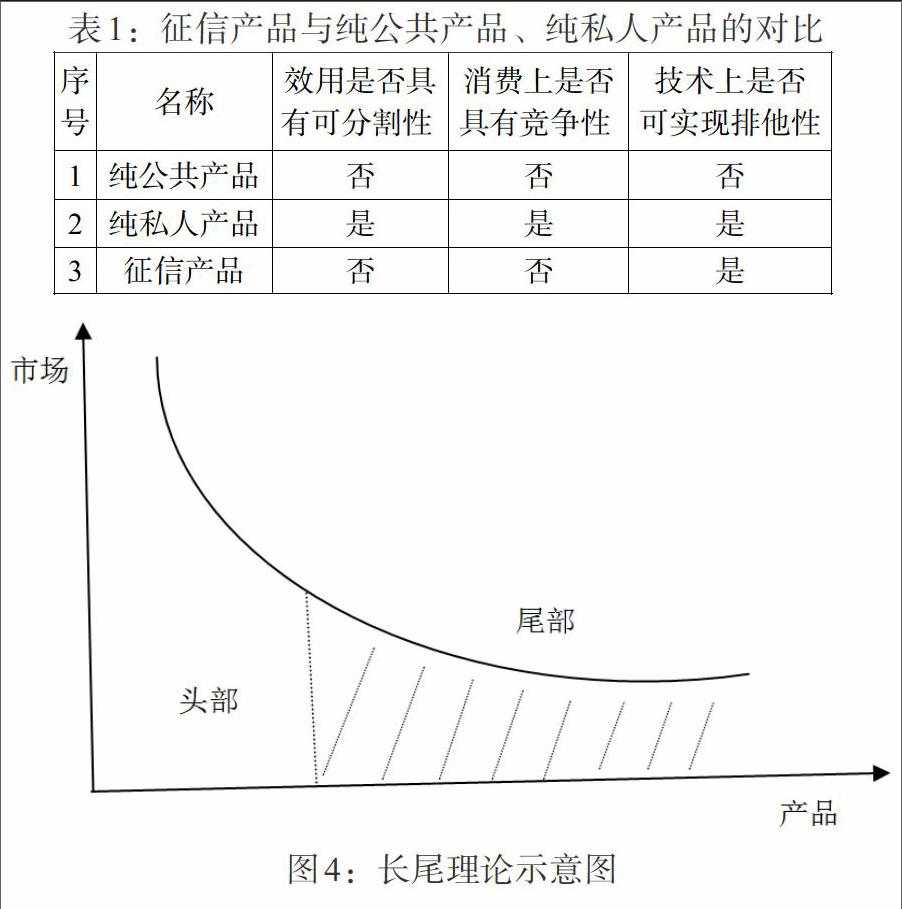

公共产品是私人产品的对称,指具有效用的非分割性、消费的非竞争性和受益上的非排他性特征的产品,是那些能够为绝大多数人共同消费或享用的产品和服务。现实生活中,并不是所有的公共产品都能同时严格地满足以上三个特性,如果能够全部满足叫作纯公共产品,比如国防、公安和司法等方面提供的产品和服务;如果三个特性皆不满足是纯私人产品,这方面例子最多,比如衣服、食品等仅供个人消费的物品。介于二者之间,既具有公共产品属性,又带有私人产品性质的为准公共产品。

首先,从效用上看,征信产品不是提供给某一特定的銀行、企业或者个人的,而是可以面向整个社会共同提供产品和服务;而且从消费环节看,征信产品具有联合消费的特点,任何信用信息需求者均可获取所需要的信息而不会影响其他使用者的效用。其次,征信产品的消费具有非竞争性。只要获得许可,在征信系统运转良好时,一个消费者查询某个信用主体的信用报告时,都不能排除其他人同时查询同一主体的信用报告,同时也不会因此减少其他人享用该信用信息的数量和质量。而且,随着信息技术和网络技术的发展,征信系统的功能更加强大,增加一个用户的边际成本几乎为零。第三,征信产品在受益上具有排他性。也就是说,征信产品一般按照谁付款谁消费的原则运营,将不付费的主体排除在外。可见,征信产品不是纯公共产品,而是既带有公共产品特性又带有私人产品特性,在消费上具有非竞争性、效益上可以定价且技术上可以实现排他性的准公共产品(见表1)。

(三)征信体系具有明显的正外部性

外部性的概念是由马歇尔和庇古在20世纪初提出的,指一个经济主体(生产者或消费者)在自己的活动中对其他主体的福利产生了影响。完善的征信体系具有较强的辐射作用,能够显著地促进信贷市场的稳健发展和金融体系的稳定,而且能够提升信贷可获得性,推动金融普惠,促进信贷市场发展与经济增长,在此基础上推动社会信用体系建设,提升整个社会的信用程度,可见征信体系具有明显的“外溢效应”,或者称为显著的“正外部性”。

具体地讲,征信体系覆盖的经济主体越多、信息内容越完整且应用的范围越广泛,那么征信体系的作用就越大,也就是对于信息主体评价结果的影响力就越大,外部性的影响也越大。换个角度讲,由守信主体构成的信用网络规模越大、以征信体系为基础的信用交易越频繁,那么征信体系的重要性越高,地位越重要,发挥的正外部性作用越明显。相反,由失信者组成的团体越大,信用交易的规模和范围越小,那么征信体系就越不重要,甚至失去了存在的价值。因此,充分发挥征信体系的正外部性,减少甚至消除其负外部性,促进社会成员普遍建立信任感、不断完善“守信者处处受益、失信者寸步难行”的社会机制,将显著提升整个社会的信用水平。市场经济是以信用为基础的经济形态。历史和现实的经验表明,市场经济越发展就越要求诚实守信,信用的价值就越高。市场经济的发展如果缺乏信用,就会影响经济主体的活动范围、频率、深度,减少商品交换规模或者延缓交易,进而严重影响社会的投资和消费,拖累市场经济的正常运行。因此,征信体系正面的辐射作用越强大,社会的信用水平越高,越有利于市场机制建设,进而促进实体经济的发展。

四、征信有利于金融资源的合理高效配置

实现金融资源的高效配置和金融的可持续发展,需要完善的征信体系作为基础,以降低交易成本和防范系统性金融风险。从微观层面看,征信产品和服务可以帮助交易对手了解信息主体的信用状况;从中观层面看,征信体系是金融行业的重要基础设施,可以用于防范信用风险,维护金融体系稳定;从宏观层面看,以征信体系为基础推动社会信用体系建设,可以推动行业信用建设和提升政府部门的行政管理能力,提升社会诚信水平。然而,金融资源在配置过程中追求利润最大化,具有马太效应,表现出“嫌贫爱富”的特点,社会中的弱势群体受到不同程度的金融排斥。如果用长尾理论曲线来描绘(见图4),金融机构比较多地关注曲线的“头部”,而将处于曲线“尾部”的弱势群体排斥在外,也就是说金融市场具有典型的“二八定律”特征。征信体系的存在能够为中小企业、贫困人群建立信用档案,帮助金融机构降低向弱势群体提供产品和服务的成本,推动更多的金融机构开发针对弱势群体的金融产品和服务,有效拓展金融机构服务的广度和深度,在整体上提升金融服务的覆盖面、可得性和满意度,进而提升普惠金融的发展水平。

在利率市场化改革加快推进、互联网金融加速发展的新形势下,金融行业对征信产品的要求已经不再局限于原始的信用报告,而是在精细化营销、个性化服务和批量化处理等方面寻求更高级的征信服务。同时,随着经济金融的快速发展,征信服务的需求者已经不再局限于传统的银行类金融机构,而是扩展到证券、保险、电子商务、公用事业、企业雇主和消费者个人等群体,这些都为我国征信市场发展提供了更为广阔的空间。从供给角度讲,大数据、云计算和区块链等新兴技术也为征信行业的发展提供了海量和多样化的数据、高效的数据处理模式和便捷的服务渠道,从而为征信业务升级和服务领域拓展提供了技术支持。总之,征信体系已经成为现代金融体系的基石,对促进金融结构演进、金融功能强化和普惠金融发展具有支撑作用。展望未来,征信体系建设应该顺应金融发展的需要,以征信基础理论为指导,促进金融资源的合理高效配置,服务于实体经济发展。

参考文献:

[1]斯蒂格利茨.经济学(上册)[M].北京:中国人民大学出版社,2001.

[2]蔡晓钰.关于金融中介理论的历史演进及述评[J]. 当代经济管理,2005,(2).

[3]张兴祥.征信产品的“准公共产品”属性及其供给方式[J].江淮论坛,2005,(4).

[4]曼昆.經济学原理[M].北京:北京大学出版社,1999.

[5]白钦先.再论以金融资源为基础的金融可持续发展理论——范式转换、理论创新与方法变革[J].国际金融研究,2000,(2).

[6]克里斯·安德森(美)著,乔江涛译.长尾理论.[M]北京:中信出版社,2006.

[7]白钦先.基于普惠金融导向的征信体系发展研究 [J].金融理论与实践,2016,(10).

Abstract:As the specialized credit information service under the condition of market economy,credit arises mainly from solving the problem of information asymmetry. Credit essentially belongs to the separation and specialization of financial intermediary function. From the perspective of financial development,this paper presents the economy of scale in the process of development of credit,studies the positive externalities and further points out that credit is helpful to improve the efficiency of financial resources and promote the development of inclusive finance.

Key Words:credit,financial intermediary theory,financial resources,inclusive finance