分布不确定下的风险对冲策略及其效用

2017-04-19黄金波李仲飞

黄金波,李仲飞

(1. 广东财经大学金融学院,广东 广州 510320;2. 中山大学管理学院,广东 广州 510275)

分布不确定下的风险对冲策略及其效用

黄金波1,李仲飞2

(1. 广东财经大学金融学院,广东 广州 510320;2. 中山大学管理学院,广东 广州 510275)

为避免参数法和半参数法的事前模型设定偏误和参数估计误差,本文引入无需做事前分布假设的非参数核估计法对VaR和CVaR进行估计,并基于VaR和CVaR的核估计量构建风险对冲模型,实现风险估计和风险对冲同时进行。在此基础上,本文进一步在核估计框架内引入期望效用理论比较最小方差、最小VaR和最小CVaR对冲策略的对冲效率,以期解决传统文献将风险下降比率作为风险对冲效率指标,却因风险度量指标不同而导致比较结果不一致的问题。最后,将核估计框架下的风险对冲模型和期望效用理论运用到沪深300股指期货现货的风险对冲问题,实证结果表明:最小CVaR对冲策略的对冲效率优于最小方差和最小VaR对冲策略,且四种效用函数给出的比较结果一致。

风险对冲;期望效用;分布不确定;核估计

1 引言

风险对冲技术是管理金融市场风险的基本方法,基于不同的风险度量指标往往会得到不同的风险对冲效果。常用的风险度量指标主要包括方差、半方差、安全首要(Safety-First, SF)、下偏矩(Lower Partial Moment, LPM)、平均绝对离差(Mean Absolute Deviation, MAD)、在险价值(Value at Risk, VaR)和条件在险价值(Conditional Value at Risk, CVaR)等。其中,方差是最经典的风险度量指标,而VaR和CVaR是目前业界最流行的风险度量指标,所以本文重点研究这三个指标下的风险对冲问题,但本文的研究框架很容易扩展到其它风险度量指标。

最小方差模型的风险对冲问题早在20世纪60至80年代就已被研究得非常充分[1-3],故本文不再赘述;基于VaR和CVaR最小化模型的风险对冲问题研究近年来得到快速发展,但较为成熟的研究主要在正态分布假设下进行。例如:迟国泰等[4-6]在正态假设下得到最小VaR和最小CVaR对冲策略的解析表达式。但随着研究的深入,人们发现,当持有期比较短时,正态分布假设下的VaR和CVaR计算误差不大;而当设定的持有期较长时,金融市场数据通常表现出非正态分布特征,此时正态分布设定就不合适。另外在实践中,我们事先并不知道市场数据的真实分布,任何的事前分布设定都可能产生模型设定偏差。所以,许多学者在不做事前分布设定的情况下开展研究。Harris和Shen Jian[7]基于历史数据得到收益率的经验分布函数,进而通过经验分布函数得到VaR和CVaR的次序估计量,然后基于VaR和CVaR的次序估计量进行风险对冲。这种方法不假设分布函数形式,直接利用样本数据得到分布函数的估计公式,属于非参数估计方法。Cao Zhigang等[8]运用Cornish-Fisher展开法将VaR和CVaR近似表达成均值、标准差、偏度系数和峰度系数的函数,并基于VaR和CVaR的近似表达式研究风险对冲问题。该方法考虑了前四阶矩的信息,是对正态分布假设下VaR和CVaR计算仅考虑均值和标准差(即前两阶矩)的修正。这两种方法虽然弥补了正态分布设定下的缺陷,但也存在其它缺点,例如:VaR和CVaR次序估计量是风险对冲比率的非连续函数,不具有良好的光滑性,不便于优化处理。VaR和CVaR的Cornish-Fisher展开式本质上是近似计算,不具有统计意义上的大样本性质,即它的估计误差不会随着样本量的增加而减少。所以,为克服以上两种方法的缺陷,同时继承它们各自的优点,本文引入统计学和计量经济学领域发展起来的核估计方法。

核估计方法运用数据驱动来获得真实分布的核估计量,对先验信息要求很少,属于非参数估计方法。基于核估计法得到的分布函数可以看作对经验分布函数的光滑化处理,所以基于核估计方法得到的VaR和CVaR估计量是对冲比率的连续且可导函数,便于优化处理。同时,与Cornish-Fisher展开法相比,VaR和CVaR的核估计量是基于统计学理论得到的估计量,具有较好的大样本性质[9-13]。实际上,因为VaR和CVaR核估计量具有上述优良性质,许多学者已关注和研究VaR和CVaR的核估计及其优化问题,并产生了许多优秀的成果。例如:Taylor等[14-20]运用核估计方法研究VaR和CVaR或动态VaR和CVaR的估计量;Yao Haixiang等[21-27]将VaR和CVaR的核估计量运用到金融风险管理和投资组合优化问题中去。虽然这些研究就如何结合VaR和CVaR的核估计量与优化问题进行了很好的探索,但仍存在许多关键问题亟需解决。与已有研究的区别在于,本文将VaR和CVaR的核估计量引入具体的期货现货风险对冲问题,并讨论风险对冲模型的一阶必要条件和二阶充分条件,同时在核估计框架内比较最小方差、最小VaR和最小CVaR对冲策略的对冲效率。此外,传统的风险对冲问题研究将风险下降比率作为风险对冲效率指标,但风险度量指标至今仍是学术界争论的焦点,没有形成统一的认识,基于不同风险度量指标会得出不一致甚至相左的结论。因此需要一个独立于各个风险度量指标的方法来对风险对冲效率进行测算和比较。虽然对效用函数的具体函数形式仍存在许多争论,但期望效用理论是不确定环境下的基本决策理论却是不争的事实。所以本文进一步在核估计框架内引用金融经济学上广被认可的期望效用理论来比较对冲效率,以期能够得到较为一致的结论。

2 分布不确定下的最优对冲比率

在实际金融市场中,我们对资产收益率的分布形式知之甚少,因此,如何在分布不确定环境下构建最小VaR和CVaR对冲模型是准确求解最优对冲比率的关键。众所周知,经济计量学中的非参数核估计方法不需要事先对分布函数类型作假定,对先验信息的要求非常低,计算结果完全由市场样本数据来驱动[28],所以可以适应变幻莫测的金融市场,同时目前证券市场丰富的高频交易数据也满足非参数核估计方法对样本数据容量的要求。为此,本节引入非参数核估计方法对VaR和CVaR进行估计,基于估计出来的VaR和CVaR构建风险对冲模型,并讨论最优化模型的一阶必要条件和二阶充分条件。

2.1 基于VaR核估计量的最优对冲比率

设现货资产和期货资产的收益率分别为r1,r2,r1的均值和标准差为μ1,σ1,r2的均值和标准差为μ2,σ2。现货期货的风险对冲问题可表述为:寻找最优对冲比率h,使得一单位现货资产多头和h单位期货资产空头构成的对冲组合的风险最小。该组合收益率rp可表示为:

rp=r1-hr2

(1)

根据Jorion[29]的定义,VaR是指在给定置信水平1-α下,在未来特定期间内,资产或资产组合所遭受的最大可能损失。设rp的密度函数和分布函数分别为f(x,h)和F(x,h),在给定的置信水平1-α下,对冲组合的在险价值v(α,h)数学表达式为:

v(α,h):=-inf{x∈R:F(x,h)≥α}

(2)

组合收益率的分布函数和密度函数的核估计量分别为[28]:

(3)

(4)

那么在核估计框架下基于VaR最小化模型的最优对冲比率为:

(5)

(4)式两边对h求导,可得:

(6)

则最小化VaR模型的一阶条件为:

(7)

(8)

(9)

2.2 基于CVaR核估计量的最优对冲比率

尽管VaR是业界广为流行的风险测度指标,但许多学者的研究表明[24-25],VaR存在不满足次可加性且忽略尾部风险特征等缺陷,所以,Rockafellar和Uryasev[30-31]在VaR基础上给出了CVaR概念。根据他们的定义,CVaR为超过VaR的损失的数学期望。那么对冲组合的CVaR的数学表达式为:

u(α,h):=-E[rp|rp≤-v(α,h)]

(10)

Rockafellar和Uryasev[30-31]给出CVaR的一个等价定义为:

(11)

其中,Fα(h,v)=v+α-1E[(-rp-v)+],而(x)+=max(x,0)。同时,他们指出最小CVaR模型等价于如下优化问题:

(12)

在核估计框架下,根据密度函数的核估计式(3),可以得到Fα(h,v)的核估计式为:

(13)

(14)

基于CVaR核估计量的最优对冲比率为:

(15)

类似于YaoHaixiang等[21]的研究,以下给出优化问题(14)的凸性定理。

定理1:优化问题(14)是凸优化问题。

限于篇幅,证明略。

2.3 基于方差的最优对冲比率

组合收益率的样本方差为:

(16)

(17)

可得最小方差对冲策略的最优对冲比率为:

(18)

2.4 实证分析

本节将前面建立的三种风险对冲模型运用到我国沪深300股指期货与现货的风险对冲问题的研究。沪深300股指期货于2010年4月16日正式上市交易,所以我们选取2010年4月16日至2015年2月11日共1172个日收盘价和收益率数据。期货数据来自沪深300期货当月连续合约。为了计算简洁和方便,收益率数据扩大100倍,即收益率数据的单位为%。

表1给出了沪深300指数及其期货收益率的描述性统计。从均值(Mean)来看,沪深300现货与期货价格在样本期间平均来说是上升的;从中位数(Med)来看,收益率为负的天数大于收益率为正的天数;从最小值(Min)、最大值(Max)和方差(Var)来看,期货收益率的波动要大于现货;从VaR和CVaR来看,期货的下端风险大于现货;从偏度系数(Skewness)、峰度系数(Kurtosis)和JB统计量来看,现货收益率和期货收益率的样本分布都具有“尖峰厚尾”和“左偏”特征,不服从正态分布;从收益率的相关系数(Corr)来看,二者的相关程度较高。

取α=0.01,基于沪深300股指期货与现货进行风险对冲实证分析,分别基于最小VaR的核估计量、最小CVaR的核估计量和最小方差模型得到三种最优对冲比率,并得到对冲后的表现(见表2)。所有结果运用MATLAB编程计算得到。

表2给出三种对冲策略的最优对冲比率及对冲组合收益率的均值、方差、VaR和CVaR。从中可以看出,三种不同的对冲策略的对冲比率明显不同,对冲后得到的效果也不同。最小CVaR对冲策略下的组合收益率具有最高的均值,但同时也具有最高的方差,是一个相对比较激进的对冲策略。最小方差对冲策略具有最小的方差,但只能获得最小的均值收益,方差是一个将均值以下的损失和均值以上的收益都看作风险的双侧度量指标,最小方差对冲策略在控制波动风险的同时也损失了获得上端收益的机会,是一个相对保守的策略。最小VaR对冲策略居二者之间。毫无疑问,最小VaR对冲策略下组合的VaR是最小的,最小CVaR策略下组合的CVaR是最小的,而最小方差策略下组合的方差是最小的。仅仅比较三种对冲策略的风险下降比率,我们得不到一致的答案。因为根据不同的风险度量指标,我们得到的结论是不一致的,如果用方差作为风险指标,则最小方差策略最优;如果用VaR作为风险指标,则最小VaR策略最优;如果用CVaR作为风险指标,则最小CVaR策略最优。而这三个风险指标都是目前学术界和实务界常用的指标,哪种指标更为适合目前并没有定论,所以仅用风险下降比率来比较三种对冲策略的优劣不能得到一致的结论。

表1 沪深300股指及其期货收益率的描述性统计

表2 三种对冲策略的对冲效果

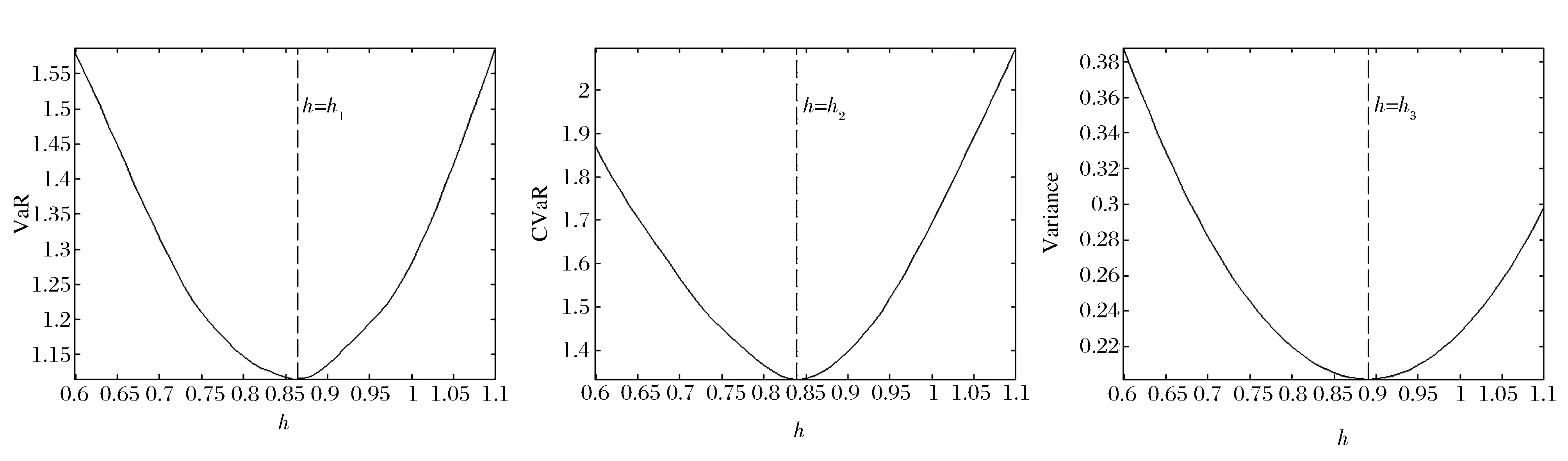

图1 三种对冲策略下的最优对冲比率

由于(9)式不一定大于零,基于VaR核估计量的优化问题不一定是凸优化问题,优化算法得出的最优对冲比率可能不是全局最优对冲比率,所以我们对此进行验证。我们把区间(0.6,1.1)进行1000等份,把等份点作为对冲比率h的取值,并代入(4)式计算相应的对冲组合的VaR,并将这些点画在如图1所示的平面上。图中显示在最优对冲比率h1处,组合的VaR确实是全局最小点。同时,为了比较的方便,虽然基于CVaR和方差的风险对冲模型是凸优化问题,我们也将它们类似处理,同样可以发现,在最优对冲比率处的风险值为全局最小。所以,表2的结果是可靠的,基于此进行分析是有意义的。

3 期望效用视角下的对冲效率比较

由表2可知,运用不同的风险测度指标,可能得出不同的最优对冲比率。而如果仅仅将风险下降比率作为评判对冲效率的指标,因风险度量指标的不同可能得出不一致的结论,我们无法判断出三种对冲策略中,哪个对冲策略更优。这就需要一个独立于风险测度指标之外的方法来衡量风险对冲效率。众所周知,在金融经济学领域,期望效用理论(ExpectedUtilityTheory,EUT)是更系统更具基础地位的不确定环境下的选择理论。虽然学者对哪种具体效用函数形式更合适的争论还远不能达成一致,但EUT仍然是公认的在不确定环境下进行决策的基本经济理论,被写进了经济学的教科书。所以下面引入EUT并基于金融经济学上常用的风险中性效用函数、二次效用函数、常绝对风险厌恶(CARA)效用函数和常相对风险厌恶(CRRA)效用函数对三种策略的对冲效率进行比较分析,以期能够得到更为一致的结论。

3.1 核估计框架下期望效用的估计

假设定义在随机收益率x上的效用函数为U(x),随机变量x的密度函数为f(x,h),则其期望效用被定义为:

(19)

在核估计框架下,将真实密度函数的核估计式(3)代入(19)式,可以得到核估计框架下期望效用的估计公式:

(20)

目前,效用函数的具体形式没有形成统一认识,常用的效用函数主要有风险中性效用函数、二次效用函数、CARA效用函数和CRRA效用函数。将不同的效用函数代入(20)式,可以得到不同的期望效用估计。为后文推导的方便和需要,定理2给出了密度函数核估计量的几条重要性质。

限于篇幅,证明略。

根据定理2的结果,可以得到以下四种效用函数在核估计框架下的期望效用估计式。

(1)风险中性效用函数下的期望效用

定义在随机收益x上的风险中性效用函数U(·)可表示为:

U(x)=mx+n, (m>0)

(21)

根据定理2的结论,可得核估计框架下的期望效用估计式为:

(22)

(2)二次效用函数下的期望效用

定义在随机收益x上的二次效用函数U(·)可表示为:

U(x)=-c2x2+c1x+c0

(23)

其中,c0,c1,c2为常数且c2>0,c1>0。二次效用函数常用于金融资产定价模型中,比如均值-方差模型。为了将风险厌恶程度与对冲策略选择联系起来,以下引用风险厌恶系数进行分析。风险厌恶系数分为绝对风险厌恶系数和相对风险厌恶系数,二者都可以刻画投资者的风险厌恶程度。下面计算二次效用函数的绝对风险厌恶系数:

(24)

其中β=c1/2c2,β可看作二次项和一次项的权衡系数。在期望效用理论下,二次项的期望与方差有关,一次项的期望就是均值,所以β又可以看作是均值和方差的权衡系数。当β比较小时,二次项的系数c2相对较大,此时人们更关心二次项,即更加关注波动风险,人们更加厌恶风险,此时绝对风险厌恶系数λ值也越大。当β较大时,一次项系数c1相对较大,此时人们更关心一次项,即更加关心均值收益,此时人们的风险厌恶程度下降,绝对风险系数λ值也减小。所以,绝对风险厌恶系数λ与β负相关。

根据定理2的结论,可得核估计框架下的期望效用估计式为:

(25)

(3)CARA效用函数下的期望效用

定义在随机收益x上的CARA效用函数U(·)可表示为:

U(x)=-e-δx, (δ>0)

(26)

由U′(x)=δe-δx,U″(x)=-δ2e-δx,可得绝对风险厌恶系数:

ζ=-U″(x)/U′(x)=δ

(27)

参数δ越大,人们的风险厌恶程度越高;相反,δ越小,人们的风险厌恶程度越低。

根据定理2的结论,可得核估计框架下的期望效用估计式为:

(28)

(4)CRRA效用函数下的期望效用

定义在随机收益x上的CRRA效用函数U(·)可表示为:

(29)

由U′(x)=xγ-1>0,U″(x)=(γ-1)xγ-2,可得相对风险厌恶系数:

ξ=-xU″(x)/U′(x)=1-γ

(30)

参数γ>1时,相对风险厌恶系数ξ<0,CRRA效用函数刻画的是风险偏好型投资者的效用;相应地,γ=1时,CRRA效用函数刻画的是风险中性投资者的效用;而当0<γ<1时,CRRA效用函数刻画的是风险厌恶型投资者的效用。

核估计框架下的期望效用估计式为:

(31)

上式没有解析表达式,在给定γ的情况下可以通过数值积分方法得到期望效用的值。

3.2 实证分析

(32)

以下基于定理2和(32)式来计算和比较四种效用函数下三种对冲策略的期望效用。

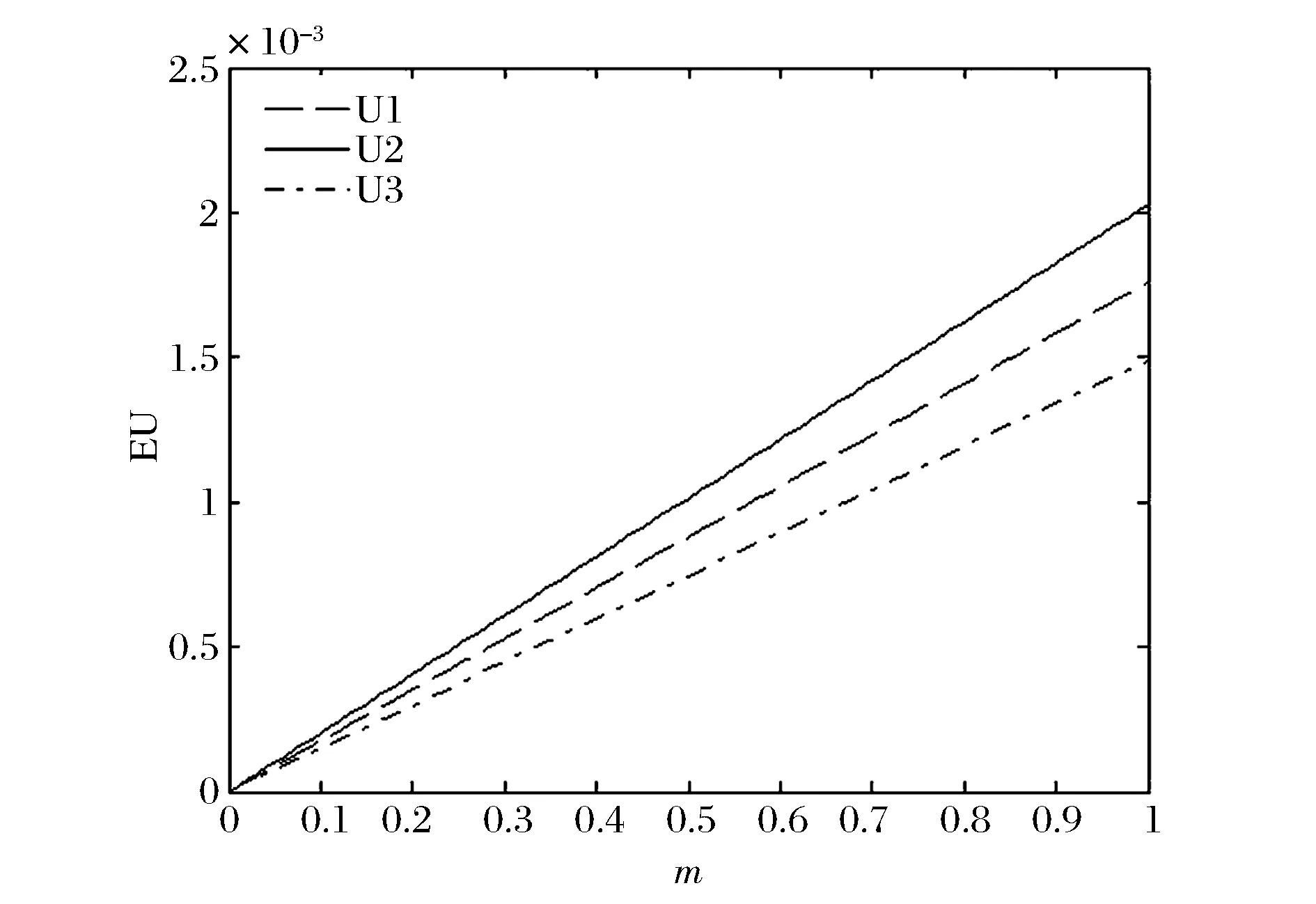

(1)风险中性效用函数

在风险中性效用函数中,n的取值不影响期望效用的比较结果,不妨设n=0,由(22)式可得,三种对冲策略的期望效用分别为:

(33)

将表2中三种对冲策略的均值代入(33)式,可得期望效用与参数m的线性关系。图2直观地显示期望效用随参数m的变化趋势,无论m取何正数,都有U2>U1>U3,即最小CVaR对冲策略下的期望效用最高,最小方差策略的期望效用最低,最小VaR居中。风险中性效用函数的期望效用只关心均值收益,而不关心风险。所以经过风险对冲后,组合收益率均值最高的最小CVaR对冲策略所得的期望效用最高,而组合收益率均值最低的最小方差对冲策略所得的期望效用最低,最小VaR对冲策略居中。

图2 风险中性效用函数下的期望效用

图3 二次效用函数下的期望效用

(2)二次效用函数

取c2=1,c0=0,则c1=2β,由(25)式可得,三种对冲策略的期望效用分别为:

(34)

将表2中三种对冲策略的均值、组合收益率的样本值rpi,t(i=1,2,3,t=1,2,…,T)及窗宽b代入(34)式,可得期望效用和参数β之间的函数关系。图3显示了三种对冲策略的期望效用随着β变化的趋势。由图象可知,当β比较小时,人们更偏好最小方差对冲策略,此时最小方差的期望效用最高;当β比较大时,人们更偏好最小CVaR对冲策略。原因在于,二次效用函数下的期望效用不仅跟均值有关,还与方差有关,需综合权衡均值和方差。二次项系数c2和一次项系数c1可分别看作方差项和均值项的权衡系数。本例中c2给定的情况下c1=2β,β越小,说明相对于方差项来说,均值项的权衡系数越小,人们更加关注波动风险(即方差),所以最小方差策略更优;而当β变大时,均值项的权衡系数c1就越来越大,人们就更加关注均值收益,所以此时,能够获得更高均值的最小CVaR策略就更优。此外,最小VaR的均值和方差处于中间,所以最小VaR对冲策略的期望效用始终小于最小CVaR对冲策略;但当β超过一定阈值时,最小VaR对冲策略的期望效用也大于最小方差对冲策略。

(3)CARA效用函数

由(28)式可得,在CARA效用函数下,三种对冲策略的期望效用分别为:

(35)

同样,将组合收益率的样本值rpi,t(i=1,2,3,t=1,2,…,T)和窗宽b代入(35)式,可以得到期望效用同参数δ之间的函数关系。由于三种对冲策略的期望效用相差较小,为了更清晰地比较三种对冲策略的期望效用的大小关系,我们定义如下期望效用比较指标:

(36)

图4显示三个指标随参数δ变化的趋势。从图中可以看出,δ在区间(0,1.5)取值时,三种对冲策略的期望效用相差不大,三个指标值都约等于1。但是当δ≥1.5时,三个指标值出现分化,其中a1>1,由于效用值为负数,所以可得U2>U1;由a2<1可得U1>U3;由a3<1可得U2>U3。综上可得:当δ∈(0,1.5)时,U1≈U2≈U3;而当δ≥1.5时,U2>U1>U3。所以在CARA效用函数下,最小CVaR对冲策略是最优的,最小VaR对冲策略次之,而最小方差对冲策略的期望效用是最低的。

图4 CARA效用函数下的期望效用之比

图5 CRRA效用函数下的期望效用之比

(4)CRRA效用函数

根据(31)式可得,在CRRA效用函数下,三种对冲策略的期望效用分别为:

(37)

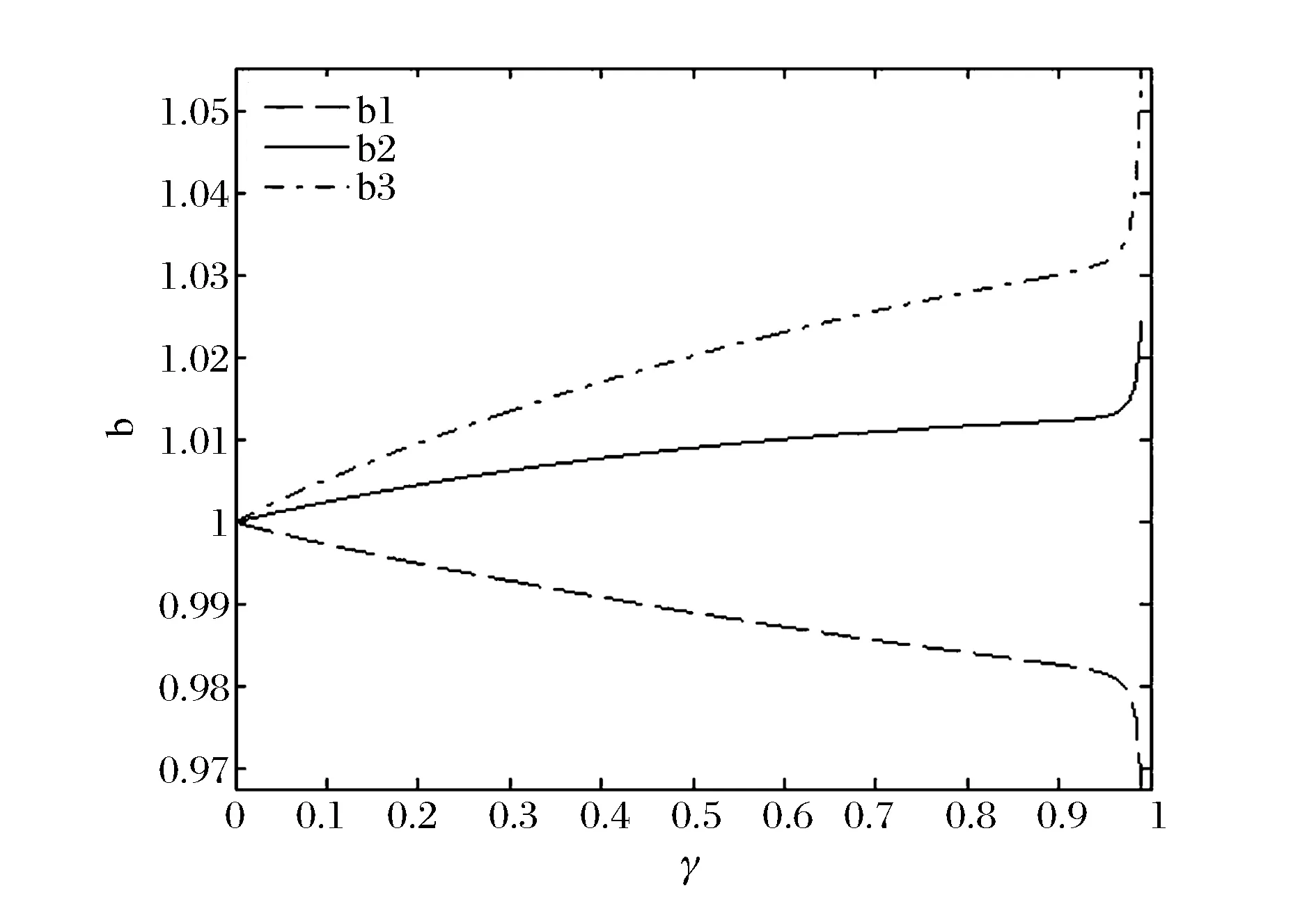

上式不能得到一个简洁的表达式,但是在给定参数γ的条件下,可以通过数值积分计算得到三种对冲策略的期望效用值。所以通过设定一系列的γ值,计算得到相应的期望效用函数值;由于风险偏好者没有规避风险的需求,所以我们不考虑γ>1(此时对应风险偏好型投资者)的情形;同上,我们定义如下指标来比较三种对冲策略的期望效用大小:

(38)

图5显示三个指标随参数γ变化的趋势。从图中可以清晰看到,b1<1,所以可得U2>U1;b2>1,从而可得U1>U3;b3>1,所以可得U2>U3。综上可得U2>U1>U3,即最小CVaR对冲策略是最优的,最小VaR对冲策略次之,最小方差对冲策略的期望效用最低。

基于以上的实证结果可知,风险中性效用函数、CARA效用函数和CRRA效用函数下的期望效用比较结果都一致表明:最小CVaR对冲策略是最优的,最小方差对冲策略是最差的,而最小VaR对冲策略表现居中。二次效用函数下的比较略有不同,这是由于二次效用函数不仅关心均值收益,还关心波动风险。当β较小时,人们更关心波动风险,此时最小方差对冲策略更优;而当β较大时,人们更关心均值收益,此时仍然可以得出:最小CVaR对冲策略最优,最小VaR次之,而最小方差对冲策略是最差的。所以,基于期望效用理论得到的比较结果较为一致,从而有效解决了将风险下降比率作为风险对冲效率指标,却因风险度量指标不同而得到不同比较结果的问题。

4 结语

本文在分布不确定的背景下,运用非参数核估计方法对VaR和CVaR进行估计,得到二者的核估计量,进而将二者的核估计量嵌入风险最小化模型建立风险对冲问题,实现了风险估计与风险优化问题同时进行,并讨论了模型的一阶必要条件和二阶充分条件。进一步地,与传统文献仅将风险下降比率作为风险对冲效率指标不同,我们引用期望效用理论来比较最小方差、最小VaR和最小CVaR对冲策略的期望效用,从而解决了现有文献仅将风险下降比率作为风险对冲效率指标,却因风险度量指标不同而导致比较结果不一致甚至互相矛盾的问题。在核估计框架下,我们推导了四种效用函数的期望效用估计式,并基于沪深300股指期货现货的市场数据进行实证分析。四种效用函数的期望效用比较结果表明:最小CVaR对冲策略优于最小VaR对冲策略,而最小VaR对冲策略优于最小方差对冲策略(二次效用函数下当参数β较大时)。该结论具有较好的一致性,所以期望效用理论能够给出比较一致的风险对冲效率的比较结果。

[1]JohnsonLL.Thetheoryofhedgingandspeculationincommodityfutures[J].TheReviewofEconomicStudies, 1960, 27(3):139-151.

[2]EderingtonLH.Thehedgingperformanceofthenewfuturesmarkets[J].TheJournalofFinance, 1979, 34(1): 157-170.

[3]MyersRJ,ThompsonSR.Generalizedoptimalhedgeratioestimation[J].AmericanJournalofAgriculturalEconomics, 1989, 71(4): 858-868.

[4] 迟国泰, 余方平, 刘轶芳. 基于VaR的期货最优套期保值模型及应用研究[J]. 系统工程学报, 2008, 23(4): 417-423.

[5] 迟国泰, 赵光军, 杨中原. 基于CVaR的期货最优套期保值比率模型及应用[J]. 系统管理学报, 2009, 18(1): 27-33.

[6]HungJC,ChiuCL,LeeMC.Hedgingwithzero-valueatriskhedgeratio[J].AppliedFinancialEconomics, 2006, 16(3): 259-269.

[7]HarrisRDF,ShenJian.Hedgingandvalueatrisk[J].JournalofFuturesMarkets, 2006, 26(4): 369-390.

[8]CaoZhigang,HarrisRDF,ShenJian.Hedgingandvalueatrisk:Asemi‐parametricapproach[J].JournalofFuturesMarkets, 2010, 30(8): 780-794.

[9] 刘晓倩, 周勇. 金融风险管理中ES度量的非参数方法的比较及其应用[J]. 系统工程理论与实践, 2011, 31(4): 631-642.

[10] 刘晓倩, 周勇. 金融风险管理中VaR度量的光滑估计效率[J]. 应用数学学报, 2011, 34(4): 752-768.

[11] 刘玉涛, 刘鹏, 周勇. 竞争风险下剩余寿命分位数的光滑非参数估计[J]. 应用数学学报, 2015, 38(1): 109-124.

[12] 刘晓倩, 周勇. 加权复合分位数回归方法在动态VaR风险度量中的应用[J]. 中国管理科学, 2015, 23(6): 1-8.

[13] 谢尚宇, 姚宏伟, 周勇. 基于ARCH-Expectile方法的VaR和ES尾部风险测量[J]. 中国管理科学, 2014, 22(9): 1-9.

[14]TaylorJW.Usingexponentiallyweightedquantileregressiontoestimatevalueatriskandexpectedshortfall[J].JournalofFinancialEconometrics, 2008, 6(3): 382-406.

[15]TaylorJW.Estimatingvalueatriskandexpectedshortfallusingexpectiles[J].JournalofFinancialEconometrics, 2008, 6(2): 231-252.

[16]CaiZongwu,WangXian.NonparametricestimationofconditionalVaRandexpectedshortfall[J].JournalofEconometrics, 2008, 147(1): 120-130.

[17]YuKeming,AllyAK,YangShanchao,etal.Kernelquantile-basedestimationofexpectedshortfall[J].TheJournalofRisk, 2010, 12(4): 15.

[18]WuWeibiao,YuKeming,MitraG.Kernelconditionalquantileestimationforstationaryprocesseswithapplicationtoconditionalvalue-at-risk[J].JournalofFinancialEconometrics, 2008, 6(2): 253-270.

[19]AlemanyR,BolancéC,GuillénM.Anonparametricapproachtocalculatingvalue-at-risk[J].Insurance:MathematicsandEconomics, 2013, 52(2): 255-262.

[20]RassoulA.Kernel-typeestimatoroftheconditionaltailexpectationforaheavy-taileddistribution[J].Insurance:MathematicsandEconomics, 2013, 53(3): 698-703.

[21]YaoHaixiang,LiZhongfei,LaiYongzeng.Mean-CVaRportfolioselection:Anonparametricestimationframework[J].Computers&OperationsResearch, 2013, 40(4): 1014-1022.

[22]YaoHaixiang,LiYong,BensonK.Asmoothnon-parametricestimationframeworkforsafety-firstportfoliooptimization[J].QuantitativeFinance, 2015, 15(11): 1865-1884.

[23] 姚海祥, 李仲飞. 基于非参数估计框架的期望效用最大化最优投资组合[J]. 中国管理科学, 2014, 22(1): 1-9.

[24] 黄金波, 李仲飞, 姚海祥. 基于CVaR核估计量的风险管理[J]. 管理科学学报, 2014, 17(3): 49-59.

[25] 黄金波, 李仲飞, 周先波.VaR与CVaR的敏感性凸性及其核估计[J]. 中国管理科学, 2014, 22(8):1-9.

[26] 黄金波, 李仲飞, 周鸿涛. 期望效用视角下的风险对冲效率[J]. 中国管理科学, 2016, 24(3): 9-17.

[27] 黄金波, 李仲飞, 姚海祥. 基于CVaR两步核估计量的投资组合管理[J]. 管理科学学报, 2016, 19(5): 114-126.

[28]LiQi,RacineJS.Nonparametriceconometrics:theoryandpractice[M].Princeton:PrincetonUniversityPress, 2007.

[29]JorionP.Valueatrisk:Thenewbenchmarkformanagingfinancialrisk[M].NewYork:McGraw-Hill, 2007.

[30]RockafellarRT,UryasevS.Optimizationofconditionalvalue-at-risk[J].TheJournalofRisk, 2000, 2: 21-42.

[31]RockafellarRT,UryasevS.Conditionalvalue-at-riskforgenerallossdistributions[J].JournalofBanking&Finance, 2002, 26(7): 1443-1471.

RiskHedgingStrategiesandItsUtilityunderDistributionalUncertainty

HUANG Jin-bo1, LI Zhong-fei2

(1.School of Finance, Guangdong University of Finance & Economics, Guangzhou 510320, China;2.Sun Yat-Sen Business School, Sun Yat-Sen Universtiy, Guangzhou 510275, China)

Value-at-Risk (VaR) and Conditional Value-at-Risk (CVaR) are two main popular risk measurement tools presently. However, the present study on risk hedging problem with VaR (CVaR) is mostly carried out under specific distribution assumptions, which is prone to resulting in model risk and limiting its scope of application in practice. In addition, the traditional literature only defines risk reducing ratio as the risk hedging efficiency index, but different risk measure indices often induce inconsistent or even contradictory results. Therefore we need to seek a hedging efficiency index which is independent of risk measure indices.Method:To overcome the shortcomings above and improve existing results, the nonparametric kernel estimation method is introduced to estimate VaR and CVaR without a distribution assumption, and then the risk hedging model is constructed based on the VaR and CVaR kernel estimators, which can avoid the ex-ante model risk and parametric estimation error. In addition, expected utility theory is further applied to compare the hedging efficiency of risk-minimizing hedging strategies so as to avoid the inconsistent or even contradictory comparison results that are often induced by different risk decline ratios in traditional literatures.Data:The historical data of CSI 300 stock index and its futures is collected to test the theorem above. The data window ranges from April 16, 2010 to February 11, 2015, a total of 1172 daily data.Results: The empirical results based on CSI 300 index futures and spot market data show that four kinds of utility functions used by financial economics confirm consistently that minimum CVaR hedging strategy is more efficient than the minimum variance and the minimum VaR hedging strategies.Future research: The purpose of this paper is to provide a research framework which studies hedging problem under distribution uncertainty using kernel estimation method and expected utility theory. The research framework can be easily applied to hedging efficiency problem of other derivatives or other risk measure indices. So this paper provides a new research perspective for other scholar's related research.

risk hedging; expected utility; distributional uncertainty; kernel estimation

1003-207(2017)01-0001-10

10.16381/j.cnki.issn1003-207x.2017.01.001

2015-08-24;

2016-06-15

国家自然科学基金资助项目(71231008, 71603058, 71573056);教育部人文社会科学研究项目(16YJC790033);中国博士后科学基金资助项目(2014M562246);广东省自然科学基金资助项目(2014A030312003, 2016A030313656);广东省哲学社会科学规划项目(GD15YYJ06, GD15XYJ03);广州市哲学社会科学规划项目(15Q20);广州市社会科学界联合会2016年“羊城青年学人”研究项目(16QNXR08)

李仲飞(1963-),男(汉族),内蒙古鄂尔多斯人,中山大学管理学院教授,博士生导师,长江学者,博士,研究方向:金融工程与风险管理,E-mail: lnslzf@mail.sysu.edu.cn.

F830.9

A