我国村镇银行信用风险管理研究

2017-04-18王小艳吴雪宾

王小艳+吴雪宾

摘 要:多年以来,我国一直在探索城乡一体化发展的新模式,构建更加科学合理的农村发展格局。然而,由于农村地区人口素质较低、信用评估体系不完善、村镇银行规模较小、经营不够规范等原因,导致村镇银行整体面临着较大的信用风险。据此,通过分析村镇银行信用风险管理的问题及其形成原因,借鉴商业银行在信用风险防控方面的做法和美国社区银行的先进经验,提出完善我国村镇银行信用风险管理的对策建议。

关键词:村镇银行;风险管理;信用风险

中图分类号:F83 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.33.118

1 引言

“三农”问题一直以来都是困扰我国整体经济社会发展的难题,更好地发展农业、造福农村、服务农民,才能够实现我国全面的发展。村镇银行作为一种新型的农村金融机构,符合农村地区整体的融资需求,为农村金融市场注入了新的活力,在一定程度上填补了农村金融体系的空白。具有重要的理论和现实意义。

国内外学者对村镇银行的信用风险形成原因、度量方法、防范措施等进行了广泛的研究。认为盲目抢占市场资源、客户的道德风险、通货膨胀以及政府过度的扶持等因素都可能导致村镇银行的风险系数上升。并提出可以通过发展新型的金融合作模式、创新农村地区抵押贷款、创新农村地区信用贷款、金融资产证券化的方式等来有效降低村镇银行的信用风险。

结合我国实际情况,对村镇银行风险管理问题,应充分结合我国农村地区的金融需求情况、村镇银行发展现状、政府的监管及相关政策等提出对策。

2 村镇银行信用风险管理的问题及原因分析

2.1 村镇银行发展现状

2.1.1 村镇银行发展的政策支持力度大

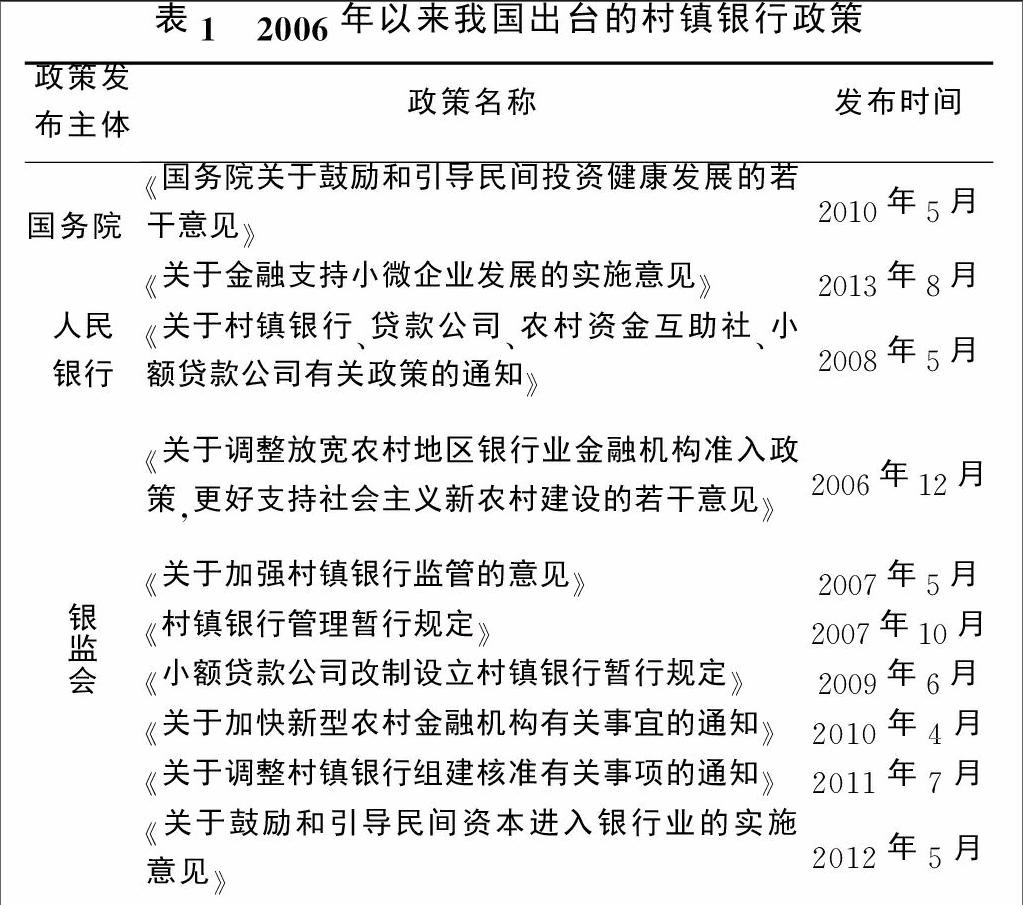

我国的农村地区发展落后问题一直是困扰我国整体发展的一块顽疾,在现在市场经济的背景下,农村地区的发展需求也越来越大。由于我国农村金融体制不完善,金融市场不健全,农村地区融资问题严重制约这我国农村的发展,近年来,我国政府部门也相继出台了多项扶持政策,推动村镇银行的进一步发展见表1。

2.1.2 村镇银行发展规模不断壮大

目前,我国的村镇银行在全国范围内已经形成了一定的规模,在机构主体数量、存贷业务总额、客户人数等方面,都有了比较好的发展(见图1)。

2.1.3 村镇银行业务范围不断多元化

从经营内容上看,我国的村镇银行业务内容也比较广泛,一方面,村镇银行可以经营商业银行传统业务,实现银行最基本的功能;另一方面,国家还赋予了村镇银行更多的权限,使其可以代理金融机构业务。同时,村镇银行还可以根据地区实际需求,创新经营的产品与服务,满足农村地区多元化的需求。

2.2 村镇银行信用风险管理的问题及原因

2.2.1 信用风险控制机制不完善

在信用风险控制机制方面,我国的村镇银行并没有形成一套行之有效的体系,这主要是由三个方面因素造成的:第一,监管机构没有制定完善的统一指导意见。針对村镇银行的风险控制,我国的主要监管部门虽然制定了一些相应的管理办法,但并没有针对村镇银行制定专门的法律法规,在法律的专业度以及效力方面,都存在一定的欠缺;第二,村镇银行并没有完善农村地区的信用征集办法,利用传统的调查研究手段较多,利用互联网平台、大数据分析平台则较少,也没有建立完善的管理信息系统;第三,在信息共享方面,目前,各地的村镇银行普遍采取各自为政的经营策略,相互之间对于信用信息的沟通则较少,这不利于村镇银行整体的发展。第四,我国的村镇银行的政策扶持力度也不够,没有针对这一特殊主体制定比较合理的扶持政策。同时,规范化文件也不够完善,不能够形成对村镇银行信用风险管理起到指导作用的有效机制。

2.2.2 村镇银行信用风险控制能力差

农业经济的高风险导致了村镇银行信用风险控制能力较差。我国农业经济的高风险性主要体现在以下几个方面:第一,农业经营存在一定的不确定性,农村的经营状况受环境、气候、季节等变化影响很大,突发性的各类自然灾害都会导致农业收入的急剧降低,影响农民的还款。第二,农民的收入情况十分不稳定。一方面,农产品的大量丰收会导致市场供求不平衡,供给过剩会导致农产品价格下降;另一方面,通货膨胀等因素会第一时间传到农作物上面,导致农产品价格的波动。第三,农产品的生产周期较长,加大了风险系数。第四,农民收入水平的整体偏低,以及农村地区经营活动、经营主体的特殊性使得很多的农业贷款不能按期归还,这给村镇银行带来了更多的综合性风险。

因此,从农村地区整体来看,村镇银行经营的风险系数较高,而影响农民还款的因素又比较多,导致风险防控难度较大。

2.2.3 农村信用体系建设滞后

我国农村信用评级体系不够健全,第一,我国的人民银行征信系统并没有完全覆盖到农村地区,导致农村地区在信用信息采集方面存在一定的困难。第二,我国的村镇银行在信用信息采集方面比较随意,并没有严格把握每一个客户的信用情况,对于信用的收集、整理、分析等工作,也十分不到位。第三,在农户自身方面,存在普遍素质偏低、学历偏低等现象,信用风险的意识比较淡薄,对相关的法律法规了解程度不够深入。这些因素导致我国农村地区的整体信用体系非常不完善,增大了以信用作为主要经营判断的村镇银行的总体风险。

2.2.4 村镇银行自身经营管理问题

我国村镇银行自身经营管理也存在一些问题,第一,村镇银行的规模较小,注册资本较低,经营管理方面存在一定的制度缺失问题,具有较高的操作风险。第二,我国村镇银行内部人员学历普遍较低,综合素质和专业素质不够强,在实际业务的操作过程中,具有一定的运营风险。第三,村镇银行的存贷款业务不规范,具有一定的随意性。

3 我国村镇银行信用风险管理的对策研究

3.1 完善村镇银行内部风险控制系统

从内部信用风险评级体系和业务处理流程来看,针对村镇银行信用风险较高的问题,可从两个方面着手:第一,充分发挥中国人民银行、中国银监会等部门的作用;第二,充分调动地方政府的积极性,完善银行业务办理流程。

从提高村镇银行经营管理水平方面,第一,完善村镇银行的日常管理制度,规范内部控制,构建更合理的风险管理制度,强化存贷款业务方面的审批管理,制定科学的信用风险管理机制;第二,针对农村地的特点,制定具有个性化的贷款抵押制度,创新农产品抵押贷款模式。

从完善村镇信用风险管理信息系统方面,第一,村镇银行应当根据整体市场情况,结合农村地区的实际,完善信用风险管理系统,搭建网络管理平台;第二,村镇银行应当加大信息采集的力度,优化信息采集渠道,为银行的进一步发展提供科学的决策依据。

3.2 完善村镇银行外部风险管理体系

从完善农村金融政策法规和监管体系方面,第一,加大对农村地区金融市场的扶持力度,规范农村地区的金融市场管理;第二,更灵活地管理村镇银行的存贷款利率。

从完善农村信用体系建设方面,第一,政府机构应当针对农村地区信用情况,完善相应的信用征集办法;第二,应当充分发挥行业协会的作用,加强对农村地区信用采集的力度,地方政府应当加大配合力度。

3.3 行业自律及村镇银行从业人员要求

建立村镇银行行业自律协会,需从三个方面出发:第一,建立更合理的行业自律规定;第二,发挥自律协会的作用,完善村镇银行的信息系统建设;第三,加大信息共享力度。

要提高村镇银行从业人员的整体素质,第一,要加强对人才的扶持力度,吸引更多的人才来到村镇银行队伍;第二,要改善村镇银行的經营管理理念,提高专业人才的荣誉感,完善人才的培养模式。

4 结论

完善村镇银行的风险管理,保障农村地区整体经济、社会的发展,具有非常重要的意义。我国的村镇银行风险管理在信用信息采集、分析、评估等方面存在一定的问题。在加强村镇银行风险管理的手段方面,应当从村镇银行内部、外部监管以及行业自律组织三个层面出发,构建集政策法规、内控制度、行业自律三位一体的风险管理体系,完善我国村镇银行的风险管理。

参考文献

[1]赵玉荣,王海波.山东省村镇银行运行与经营模式研究[J].山东农业大学学报(社会科学版),2012,(1):41-45.

[2]吴雪峰,戴斌.村镇银行信用风险管理实证分析—以安徽长丰科源村镇银行为例[J].科技创新导报,2012,(1):23-25.

[3]黄庆庆.中国村镇银行法律规制研究[D].桂林:广西大学,2011.

[4]胡忠良.村镇银行的信贷风险和防范路径[J].生产力研究,2011,(1):61-63.