甘肃省国有企业股权激励机制问题的探讨

2017-04-14王丁

王丁

【摘 要】 甘肃省国有企业在全省经济中的作用不容忽视,进一步提高国企经营效率是实现全省跨越性发展中关键的一步。股权激励是已经被发达国家证实可有效提高企业的经营效率。因此本文以推出股权激励的甘肃省国有上市企业为例,选取了六个主要的财务指标,采用回归分析的统计方法来实证分析股权激励是否对国有上市公司产生了积极影响,并根据分析发现的问题提出相应的发展与改善的建议。

【关键词】 甘肃省 国有企业 股权激励

一、股权激励的含义与甘肃省国有企业股权激励机制的发展

股权激励是指公司的所有者通过授予公司经营者一定数量的股票的方式,使他们能够以公司股东的身份参与公司重要事项的决策、共享公司的利润、共担公司的风险,进而使公司获得更好的发展。

甘肃省国有上市企业实际控制人为国资委的有3家,分别是蓝科高新、国投电力、祁连山。甘肃省国资委控股的有7家,分别为甘肃电投(西北化工)、靖远煤电、莫高股份、亚盛集团、酒钢宏兴、三毛派神和长城电工。还有3家为地市国资控股:敦煌种业,佛慈制药以及兰石重装。对比全国,甘肃省国有上市企业最早推行股权激励方案也到了13年,且13家国有上市企业推出方案的只有两家,占15%。且计划也都控制在总股本的1%以内,因此甘肃省国有上市企业的股权激励方案无论从规模还是力度上都是明显滞后的。

二、甘肃省国有企业进一步实行股权激励的可行性与必要性

(一)股权分置改革的进程为实行股权激励提供了前提

股权分置改革使“股价”成为共同关心的重要的利益指标,只有完成股权分置改革,才能使股权激励对代理人的效果真正展现出来。我省国有上市企业大部分已于07年前完成了股权分置改革。

(二)股权激励机制有利于优化甘肃省国有企业的人才配置

甘肃省的国有上市公司中大都采用了行权期都在5—10年之间的股票期权作为标的物的股权激励模式,而我省国企绝大多数代理人任职期限一般都不会超过5年。那么股权激励制度不仅有可能给代理人带来丰厚收益,而且能使企业按照更符合长远利益的模式发展。

(三)提高国有企业经营效率的要求呼吁完善股权激励机制

国有企业虽属于全民所有,但却在事实上缺乏确定的委托人,因此政府在实际上充当了委托人的角色。同时,政府还负责经营国企,所以它又充当了代理人的角色。这种双重身份导致国企的发展更多地要依靠经理人品德上的自律。股权激励可将经理人与股东的利益目标绑在一起。

(四)我国改革国有企业为实行股权激励提供了制度保证

我国目前出台了一系列相关政策为国有上市企业股权激励问题提供了政策支持和指导意见,如:《国有控股上市公司(境内)实施股权激励试行办法》、《关于规范国有控股上市公司实施股权激励制度有关问题的通知》等。

三、甘肃省股权激励机制对国有企业的实际效果——以敦煌种业为例

(一)理论基础

股权激励对上市公司的影响主要有两个方面:影响投资者的预期,从而可以推动股票价格的波动;影响上市公司的对外报告的会计业绩。

(二)研究假设

不考虑宏观经济以及行业中出现的不可抗力对公司价值的影响,只把在实施股权激励方案前后企业价值变动理解为是方案本身实施所产生的效果。

(三)数据来源

本部分以A股市场甘肃省国有上市公司中实施股票期权激励计划的公司为研究对象。以实施股权激励前后对称的季度为时间轴,选取了六个主要的财务指标,他们分别是反映盈利能力的净资产收益率、反映资产运用效率的总资产周转率、反映财务风险的资产负债率、反映成长能力的主营业务收入增长率、净利润增长率以及反映资本增值能力的净资产增长率。

(四)回归分析过程

相关变量的设置如下Y:公司股价;X1:净资产收益率;X2:资产负债率;X3:主营业务收入增长率;X4:总资产周转率;X5:净利润增长率;X6:净资产增长率。因为上市公司的股票价格理论上能够反映出上市公司内部的经营情况,所以将 Y 作为被解释变量,分别对 X1,X2,X3,X4,X5,X6 这些解释变量进行回归分析。

再对敦煌种业进行回归结果图如下:

(1)对 Y 和 X1 的回归分析结果

(2)对 Y 和 X2的回归分析结果

(3)对 Y 和 X3的回归分析结果

(4)对 Y 和 X4的回归分析结果

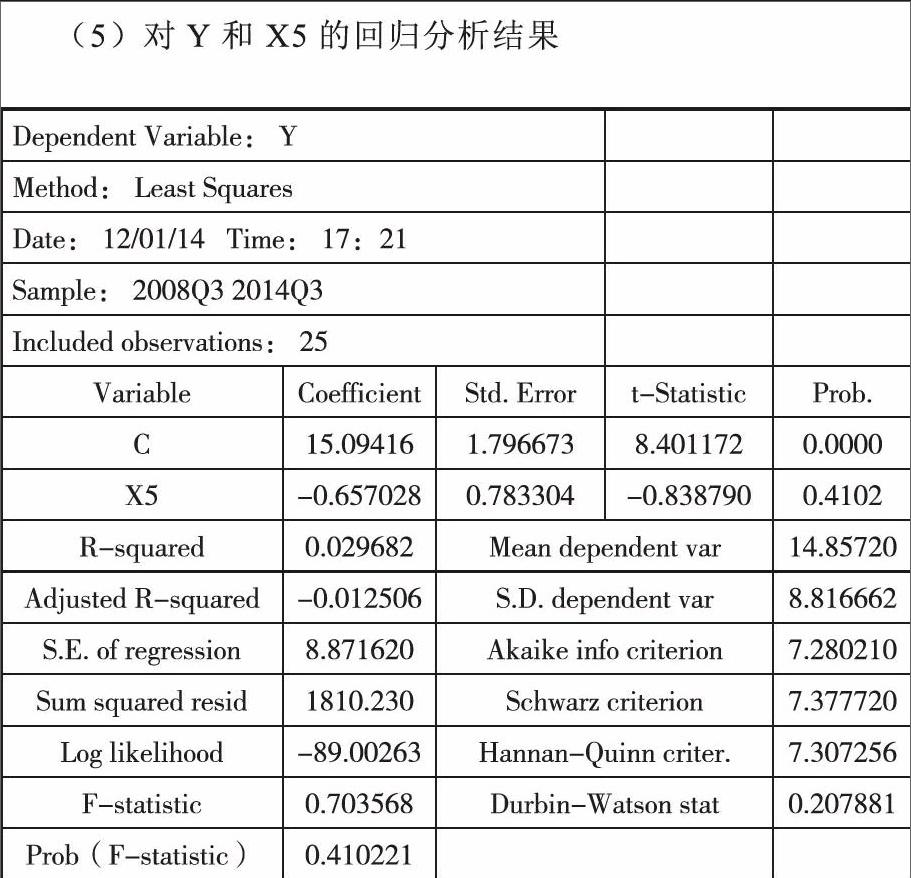

(5)对 Y 和 X5的回归分析结果

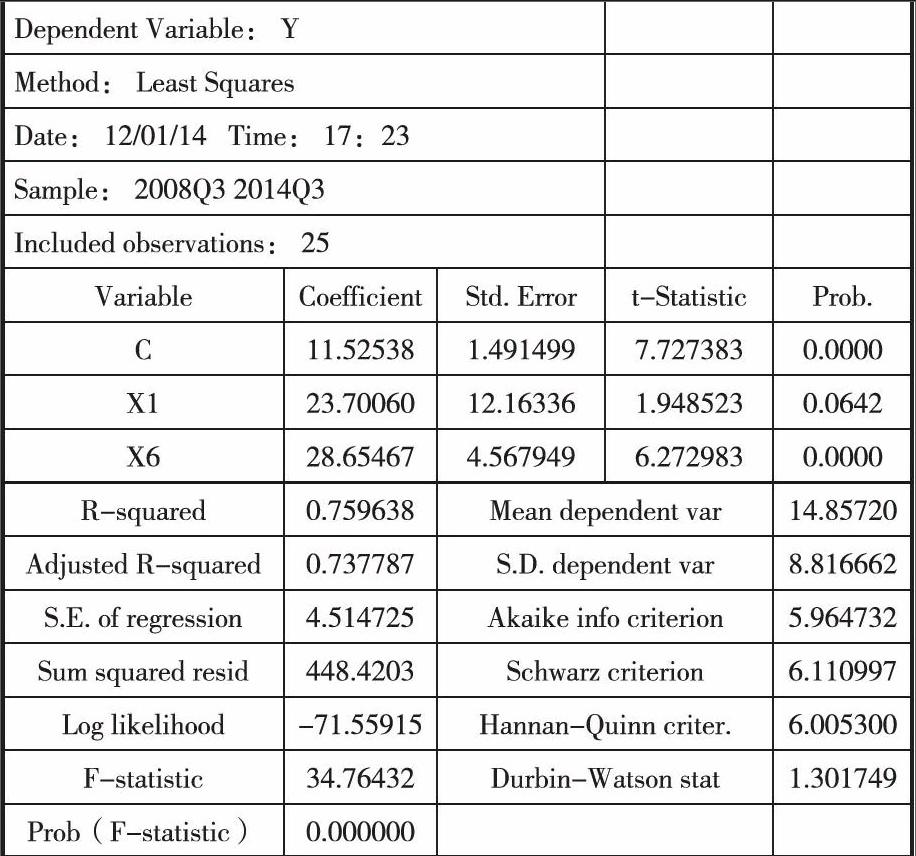

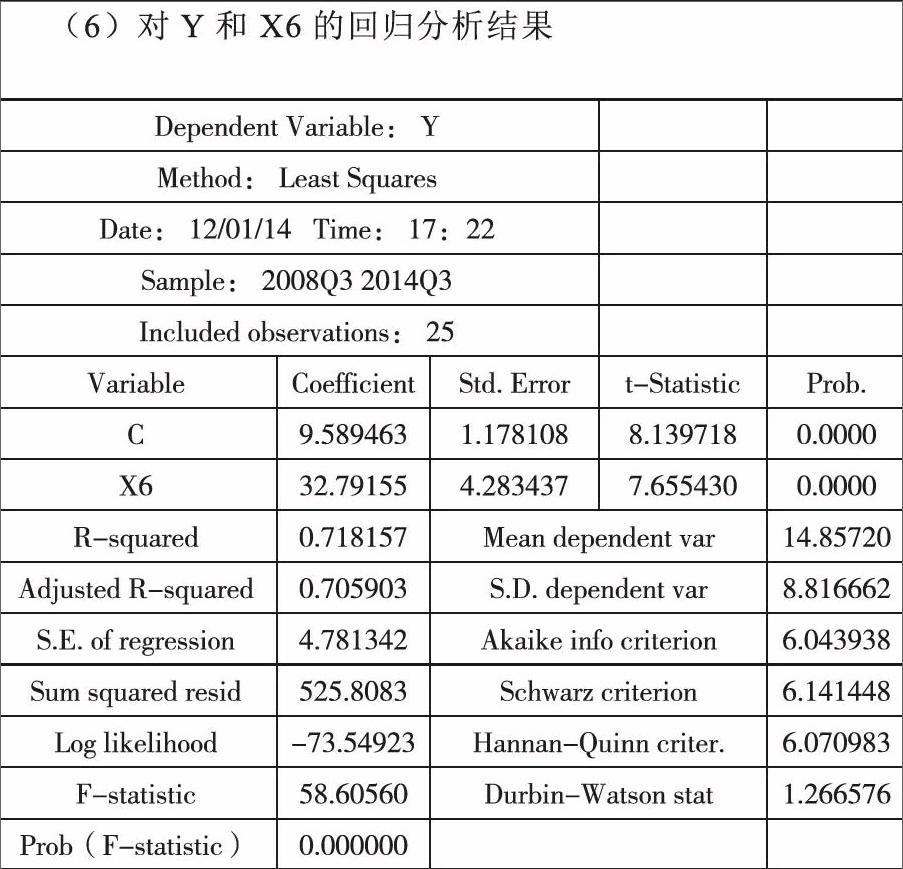

(6)对 Y 和 X6的回归分析结果

通过对上述六个回归分析图可以看出,X2、X3、X4、X5 的回归结果的系数的 P 值较大,故将它们先行剔除,以下讨论两个回归变量对股价 Y 的回归分析。

(7)对 Y 和 X1、X6 的回归分析结果

根据以上的回归分析结果可以得出股票价格(Y)与净资产收益率(X1)、净资产增长率(X6)的线性回归方程:

Y=11.52538+23.70060×X1+28.65467× X6

这一回归结果的 F 值较高,以及 F 值的 P 值较低,得出这一回归方程整体能过通过检验。经济解释为:上市公司的股票价格与净资产收益率和净资产增长率都存在明显的正相关关系。但公司股价与总资产周转率呈现正相关关系且关系不大,与资产负債率、主营业务收入增长率、净利润增长率呈负相关且相关性不明显。进而说明敦煌种业预期推出的限制性股票与其日常经营不存在必然联系。

理论上实施股权激励之后,首先反应在会计业绩呈现上升趋势,但是实证结果并非如此。

四、甘肃省国有企业实施股权激励可能存在的问题

(一)从甘肃省国有企业的内部结构中来看

1、内部人控制问题

国有企业内部治理的“控制权行政配置”的方式,使得委托——代理问题下的监管效率低下,给国有企业的最终代理人——经理人留下了谋求个人利益的空间。

2、股权太过于集中

政府行政管理之下的大股东主导模式在甘肃省国有企业在改制过程国有企业的治理中常常出现,中小股东在重大决策中没有实际发言权,如果在这种情况下实施股权激励计划,可能会受到大股东或大股东代表的操控。

3、代理人权责不清

股权激励的前提条件是权责清晰并且对等。国有企业人事体系主观评价过多,反映企业价值的客观评价太少,给国企业考核留下钻空子的余地。

(二)从甘肃省国有企业的外部环境中来看

1、经理人市场不成熟

经理人市场的实质是通过经理人的业绩选拔出适合企业的管理人才。不成熟的经理人市场加大了制定与股权激励相配套的考核标准的难度;同时国企高管在体制内和体制外之间的流动性弱也降低了股权激励的有效性。

2、资本市场不成熟

我国资本市场处在从弱有效市场向半强型有效市场过渡阶段,股票市场结构扭曲、机构投资者所占比例偏低、信息披露失真、投机多于投资,这些都直接导致了股价与公司盈利的相关度低,股价与公司业绩好坏缺乏必要的联系。

五、结论及甘肃省国有企业股权激励机制建设的几点思考

(一)本文结论

在目前阶段,由于我省国有上市企业的外部环境还不成熟,企业内部的配套改革都还没有跟上,如果贸然实施股权激励制度,只会使国有资产加速流失。

(二)相关建议

1、对内部问题的解决

(1)建立现代化的企业制度

一方面,我省国有企业董事会内部董事控制度过高,这造成企业经营决策有偏离投资者意向的风险。因此,国有企业董事会改革的重点在于改善董事会成员的组成,可以将董事会内部结构分为四部分,即内部董事+职工董事+政府董事+外部董事。各类董事的比例各以1/4来保持权利均衡。另一方面,我省国有企业监事会内部监事控制度过高,可以将监事会内部结构分为三个部分,即职工监事+政府监事+外部监事。各类监事的比例各以1/3来保持监督及时有效。

(2)建立科学的绩效考核体系

在目前,考核的核心指标是会计利润,即利润总额和净资产收益率,这两个指标的缺陷是考核对象为实现其考核目标容易进行短期利润指标操纵,从企业资本的回报效率而言,经济增加值(Economic Value Added,EVA)指标符合这样的要求,能够更真实地反映企业的经营情况。除此之外,应该让职工与外部董事中的专家参与到考核体系中来。

2、对外部问题的解决

(1)完善经理人市场

改变把国有上市企业高管作为国家干部进行委派的制度,将公开招聘参与到组织推荐中来,培育出更符合市场要求得经理人。

(2)加强资本市场建设

一方面要加强监管力度,消除由于信息不对称带来的内部人控制、操纵股价等问题。另一方面,要增加信息披露的透明度, 可专门制定股权激励信息批露制度,对股权激励计划的目的、激励范围、激励力度、授予价格、股权执行等详细情况进行定期披露。

【参考文献】

[1] 杨华 《上市公司股权激励理论、法规与实务》 中国经济出版社 2008.66-69.

[2] 王文斐 我国上市公司股票期权激励制度有效性实证分析 [D];北京林业大学2010年.

[3] 宮志雄 我国国有上市公司股票期权激励实证分析 [D];山西财经大学 2012 年.

[4] 陈桂生,张蕾:国有上市企业股权激励问题与出路 合作经济与科技 2009年8月号上(总第374期).