并购的价值创造及其机理

——以东方国信并购屹通信息为例

2017-04-11潘亚岚潘宇明

潘亚岚,潘宇明

(杭州电子科技大学会计学院,浙江杭州310018)

并购的价值创造及其机理

——以东方国信并购屹通信息为例

潘亚岚,潘宇明

(杭州电子科技大学会计学院,浙江杭州310018)

伴随着证券市场的逐渐成熟与完善,上市公司的并购重组活动已经成为我国优化资源配置的重要途径之一。文章在国内外学者研究基础上,以东方国信并购屹通信息为单案例研究对象,对并购是否能够创造价值,以及并购的价值创造机理进行了深入探讨。研究发现,并购双方在整合之后的经营、管理、财务协同效应,这些协同效应的共同作用能够极大提高并购交易的价值效应,并购能够为股东创造价值。

并购;价值创造;协同效应

一、引言

自从中国资本市场蓬勃发展以及不断成熟完善以来,并购重组逐渐成为市场上关注的热点。据有关资料统计,2008—2015年中,并购案例数由2008年的181起,增长到2015年的2 692起,累计增幅达1 387.29%;并购总额由2008年的2 365.95亿元,增长到2015年的10 437.25亿元,累计增幅达341.14%。随着火热的并购浪潮不断涌现,对于并购重组究竟是否能够创造价值这一问题的探讨显得尤为重要。正确地认识重组产生的价值效应,有助于我国企业管理层在展开并购活动时做出正确的决策,有利于为股东创造财富。

国内外学者关于如何衡量并购重组的价值创造做出了大量的研究,最早由Jensen,Ruback(1983)[1]提出关于衡量并购的价值创造,并运用事件研究法对并购重组的股票收益率进行总结;在此之后,Leeth,Borg(2000)[2],Song,Walkling(2000)[3]也利用事件研究法,对并购前后一段时间的股票收益率情况进行分析,验证并购事件对于股票价值的影响,从而得出并购重组事件是否能够创造价值。国内学者中,王长征(2000)[4]认为通过衡量股票价格在并购宣布前后的一个较短时期内的变化,可以确定并购是否能够创造价值。当并购方或被并购方的股票价格在并购宣布后发生的净变化(剔除综合性市场波动影响后的变化)为正时,就可以认为该项并购创造了价值或财富。张新(2003)[5]在运用事件研究法以外,同时辅以会计研究法来验证并购重组是否能够创造价值,为研究该领域提供了一个全新的思路。

国内学者对并购后的价值创造机理进行了深入的研究。朱红军、汪辉(2005)[6]以62个在1996—1998年A股上市公司发生的并购为案例,认为被并购方在并购之后能够提高公司治理效率,从而增加被并购方的长期财富效应。唐兵、田留文、曹锦周(2012)[7]通过对东航和上航并购重组案例的研究,认为并购创造价值动因增值力来自于三个方面:协同效应、市场力量和战略动因。通过这三个增值力的充分准备、合理交易和有效整合,决定并购的价值创造。刘莹(2011)[8]认为并购的价值创造主要受并购双方的自身能力影响,是资源整合,信息的收集与处理等能力综合作用的结果。

本文运用案例研究法,对东方国信溢价并购屹通信息的案例进行研究,利用事件研究法考查并购对上市公司股票价值产生的影响。分析并购活动为并购双方带来的协同效应,理解并购重组为何能够创造价值。通过对该案例的研究,构建一个分析问题的框架结构,为我国资本市场其他企业开展对新兴产业的并购提供具有参考性的实践意义。

二、并购案例背景

2014年4月9日,创业板上市公司东方国信公告正在筹划重大事项,自2014年4月9日开市起停牌。2014年7月9日,公司公告宣布收购屹通信息100%股权,收购价格为4.5亿元人民币,标的公司截止评估基准日净资产账面价值为3 791.33万元,溢价1 089.23%。

东方国信主营业务是提供完整的数据采集、处理、分析、应用相关的产品、服务及解决方案;屹通信息主营业务是为银行业金融机构提供信息化解决方案及实施服务。

三、并购能否创造价值的检验

本文对并购重组是否创造价值的判断标准是考察并购事件对上市公司股东经济价值的影响程度,具体来讲分为短中长期市场反应,计算出的股票收益率为正,则认为并购创造了价值。

(一)短期市场反应

为了考察资本市场对东方国信在2014年7月9日公告发行股份及支付现金购买资产方案的短期反应,本文拟采用公告日前后10个交易日,分别是2014年3月25日至4月8日,2014年7月9日至7月22日,共计20天的交易情况。以【-10,10】为窗口期的事件研究法中的CAR(Cumulative Abnormal Return)模型,来检验东方国信并购屹通信息这一事件产生的短期市场绩效。首先要计算出【-10,10】窗口期东方国信股票的每日收益率,同时将其与市场收益率(由于本文所选案例为计算机软件应用行业,因此选用计算机指数,指数代码为399363)进行比较,得出每日超额收益率,公式如下:

其中,ARt表示在t交易日的超额收益率,Ri,t表示研究对象在t交易日的市场收益率,Rm,t表示整体市场在t交易日的市场收益率。

累计超额收益率(CAR)计算公式如下:

经具体运算后,得出该并购事件在【-10,10】的累计超额收益率为24.86%,20个并购交易日的计算结果与变动趋势如图1和图2所示①2014年4月8日,上证指数收盘价位为2 098.28;2014年7月8日上证指数收盘价位为2 064.02,跌幅为1.63%。此期间整体市场为下跌趋势,波动较小,东方国信复牌不存在补涨可能性。。

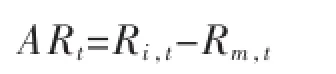

图1 窗口期【-10,10】超额收益率(AR)趋势

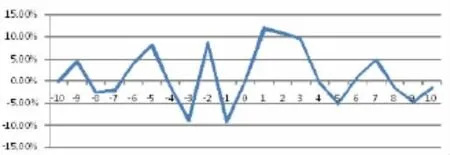

图2 窗口期【-10,10】累计超额收益率(CAR)趋势

图1显示,在公司停牌前十个交易日内,东方国信的波动率虽然大于计算机行业市场平均水平,但总体来说并不存在内幕消息泄露等原因导致的单边市场行情。停牌三个月后,在7月9日公告日后三个交易日内,东方国信股票日收益率远大于计算机行业平均水平,虽然在第四至五个交易日有所回调,但在之后五个交易日仍有所上升,说明市场上的投资者对于该并购事件给予明显的正公告反应,该事件对东方国信的股东具有显著的正向效应。

图2显示,在公司停牌前十个交易日内,东方国信【-10,0】的累计超额收益率为-0.64%,更加定量地印证了该公司不存在停牌前泄露内幕信息等违法违规行为。在第一至三个交易日,CAR几乎呈线性式增长至最高31.42%,在随后七个交易日,CAR逐渐平稳回落至25%左右。最后第十交易日CAR等于24.86%,说明投资者在事件窗口期第-10交易日,即在2014年3月25日买入东方国信股票,并持有至窗口期第10交易日,相当于比同时期购买计算机软件行业指数基金能获得24.86%的持有累计超额收益。这说明,东方国信这一并购事件,在短期内增加了股东财富,该事件对于股东具有正向的财富效应。

(二)中期市场反应

检验并购的中期市场反应,本文采用事件研究法中另外一种BHAR(Buy-and-Hold Abnormal Return)模型,由于其考虑了复利的情况,因此从较长时间刻度来看相对于CAR模型更具有代表性。具体公式如下:

公式中,BHAR表示研究对象在样本期间的购买持有超额收益,BHRi,t表示研究对象在样本期间的购买持有收益,BHRm,t表示整体市场在样本期间的购买持有收益,Ri,t表示研究对象在第t交易日的市场收益率,Rm,t表示整体市场在第t交易日的市场收益率。

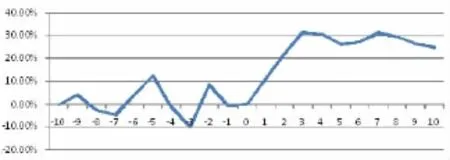

由于东方国信在2015年4月16日发布重大资产重组事项停牌公告,并于2015年7月10日公告关于收购Cotopaxi Limited的100%股权事项并复牌。由于上述收购事项可能产生对本文收购案例的股票收益研究产生影响,为了更好地直观反应东方国信在收购屹通信息这一单独事件对股东的长期财富绩效影响,本文剔除了停牌日(2015年4月16日)之后的持有期时间窗口,选择2014年7月9日(收购公告日)至2015年4月15日这十个月时间作为研究样本时间窗口来考察该并购事件对股东财富的长期价值创造。在持有的第十月,购买持有超额收益率为91.47%。其计算结果与变动趋势如图3所示。

根据图3显示,东方国信在收购屹通信息后的十个月内,其购买持有超额收益均为正,并且随着持有天数的增加总体呈现增长的趋势。2014年10月30日,东方国信公告该并购事件正式获得中国证监会并购重组委员会审核通过。在此之后,即购买持有第五个月开始,BHAR值开始以更大的斜率显著上升,投资者的持有收益遥遥领先于计算机软件服务板块整体综合收益。2015年3月24日,即购买持有第九个月,东方国信公布2014年年报,年报显示,2014年度公司归属上市公司普通股股东的扣除非经常性损益后的净利润为13 141.51万元,同比增长50.30%;2014年度屹通信息归属母公司所有者的扣除非经常性损益后净利润为3 617.07万元,占比合并口径扣非净利高达27.52%,因此在持有股票的第九个月BHAR值达到最高值128.84%,说明市场上的投资者积极看好东方国信这家上市公司,并且相信2014年7月收购的全资子公司屹通信息能够为上市公司带来更大的收益。正是有了良好的业绩支撑,股价涨幅才能领先市场同行业其他上市公司。虽然在持有的第十个月BHAR有所下降,但可以确信的是,在收购后的这十个月里,持有东方国信的股东股票回报率远远领先于整体软件和信息技术服务业,使投资者获得了非常高的超额收益。正是该起并购事件,子公司屹通信息的财务状况得以被并入上市公司主体,整个上市公司的业绩较上一年度有了巨大的提升。因此,东方国信并购屹通信息带动了公司整体层面的发展,带来了良好的中期市场绩效。

图3 样本期间购买持有超额收益(BHAR)趋势

(三)长期市场反应

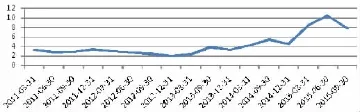

针对东方国信并购屹通信息事件,本文选取东方国信自2011年在深交所上市以来的托宾Q值变化进行分析,如图4所示。

东方国信于2014年4月宣布并购屹通信息,2014年12月完成全部的并购活动。如图4所示,托宾Q值在2015年伊始之后大幅上升,表明公司的重置成本大幅提高,并购后股东获利能力强,公司的成长性好。

图4 东方国信托宾Q值

四、并购的价值创造机理

东方国信为并购屹通信息虽然支付了较高的并购溢价,但从上述对并购绩效的研究来看,这样的溢价并购仍然为股东创造了价值,良好的并购绩效体现在并购后巨大的协同效应。

(一)经营协同效应

1.业务领域的拓展与优化。在众多行业中,电信和金融两个行业在数据生成及处理最具有鲜明的特征,包括数据基础好、数据量大、大数据创新与应用活跃、资源投入多等一系列的行业特点。在并购屹通信息之前,东方国信一直深耕于通信与工业领域,多年来致力于为中国联通、中国移动、中国电信等大型通信集团公司提供大数据支持服务,在业内获得了良好的口碑。屹通信息在互联网金融领域拥有丰富的经验,作为国内专业的金融银行信息化方案的提供商,公司开发了一系列金融移动应用产品,不仅能帮助用户在任何时间、任何地点处理多种金融业务,也极大丰富了银行服务的内涵,使银行能以便利、高效而又较为安全的方式为客户提供传统和创新的服务。随着4G网络和WIFI技术的普遍应用以及移动智能终端的普及,带来了更流畅的操作和更便捷的用户体验,从而激发出大量的市场需求。

2.标的公司技术创新能力与行业前景。屹通信息拥有完整独立的金融BI产品开发、移动银行产品开发能力。截止收购报告书签署日,屹通信息拥有24项计算机软件著作权,4项软件产品登记证书,2项注册商标,公司拥有核心的竞争力与技术创新能力。大数据处理和移动互联是金融机构未来发展的关键所在,此次东方国信并购屹通信息,顺应了时代发展的潮流。随着大型国有企业的软件国产化,以及信息安全在企业发展中处于越来越重要的地位,金融信息化的国产软件供应商面临良好的发展前景。作为民营背景,纯国产软件服务供应商的东方国信与屹通信息的结合,能够打造出一流的数据处理软件系统,发展前景广阔。

(二)管理协同效应

东方国信收购屹通信息的管理协同效应主要体现在销售渠道的共享。收购方东方国信多年来一直致力于服务电信行业,尤其在华北区有比较高的市场占有率,其主要客户包括中国联通、中国电信、中国移动等大型电信集团,是这些电信集团公司的主要软件服务供应商。

被并购方屹通信息一直致力于服务于金融行业,尤其在华东区有比较高的市场占有率,其主要客户为外资银行、股份制银行、城商行、农信系统、金融公司等60余家金融机构,包括民生银行,江苏省、安徽省农村信用社联合社,澳门大丰银行,成都银行等大型金融金钩客户,在行业中积累了良好的商业口碑。

此次并购完成之后,由于两家公司的客户资源及业务领域互补性强,分别能够对新的市场有较大拓展,实现交叉销售。并购可以扩大两公司的市场外延,提高两公司主要产品的市场知名度及市场占有率,共享客户资源并形成高度互补,进一步提升上市公司的市场份额,协同效应非常明显。

(三)财务协同效应

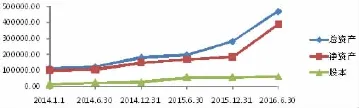

东方国信收购屹通信息的财务协同效应主要体现在收购后的资产规模扩大等方面。东方国信从2014年1月1日至2016年6月30日的资产规模数据情况,如图5所示。

图5 东方国信历年资产规模变动趋势(万元)

通过图5可以看出,东方国信资本规模在2014年6月以后得到了飞速的提升,总资产规模由2014年1月1日的113 519.78万元,经过兼并以及发展,上升到2016年6月30日的470 444.02万元。两年半的时间,总资产规模扩大了3.14倍。特别是在2014年底通过并购屹通信息100%股权之后,在2015年整体的资产规模得到了巨大的提升。企业的资产规模越大,由于企业破产而给债权人带来损失的风险就越小,信用等级也得到了提高,企业的融资能力进一步加强。在整体宏观环境偏于宽松的情况下,优质的企业将会以加倍的方式更快发展。

五、结论与建议

(一)研究结论

该起并购事件的短期市场反应,即窗口期为【-10,10】的累计超额收益率为24.86%;长期市场反应,即收购公告日后的十个月的购买持有超额收益为91.47%。股东财富效应明显。从并购的价值创造机理角度看,正是由于并购带来的三大协同效应,为企业带来了价值的提升,为股东创造了价值。并购不仅为投资者能够带来短线投资收益,也为投资者较长时期的投资带来丰富的回报。这反映了为了收购优质资产,即使支付了较高的溢价,投资者对于上市公司的整体绩效仍然充满信心,对于公司未来发展继续坚定看好,愿意与所有投资者分享股权投资收益的果实。

(二)建议

收购方管理层在并购时应当充分考虑并购的协同效应。考虑协同效应主要是能够发挥“1+1>2”的双赢局面,并购的交易双方管理层是最了解自己企业的当事人,在做出并购决策时,双方首先需要详细考虑经营、管理、财务等方面的协同效应,并购是否能够带来企业价值最大化。企业的并购是为了长远能够更好的发展,收购方选择一个合适的并购标的是展开并购工作的重要开端。实际工作中,收购方可能会有数个乃至数十个的备选标的公司,通过收购方管理层对标的公司的全面考察,中介机构对标的公司的尽职调查,罗列出一系列可能产生的协同效应,筛选出最适合企业发展,能够产生最大协同效应的目标公司。

[1]MC Jensen,RS Ruback.The Market for Corporate Control:The Scientific Evidence[J].Journal of Financial Economics,1983,11:5-50.

[2]Leeth J.D.,Borg J.R.The impact of takeovers on shareholder wealth during the 1920′s merger wave[J].Journal of Financial and Quantitative Analysis,2000,35(2):217-238.

[3]MH Song,RA Walkling.Abnormal returns to rivals of acquisition targets:a test of the acquisition probability hypothesis[J].Journal of Financial Economics,2000,55:43-171.

[4]王长征,2000.并购整合:通过能力管理创造价值[J].外国经济与管理(12):13-19.

[5]张新,2003.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究(6):20-29,93.

[6]朱红军,汪辉,2005.并购的长期财富效应——经验分析结果与协同效应解释[J].财经研究(9):102-113.

[7]唐兵,田留文,曹锦周,2012.企业并购如何创造价值——基于东航和上航并购重组案例研究[J].管理世界(11):1-8,44.

[8]刘莹,2011.企业并购的价值创造机理研究——基于能力观的视角[J].中国流通经济(1):72-75.

(责任编辑:D校对:T)

F271

A

1004-2768(2017)03-0094-05

2016-12-21

潘亚岚(1965-),女,浙江新昌人,杭州电子科技大学会计学院教授,研究方向:资本市场与公司理财;潘宇明(1992-),男,浙江丽水人,杭州电子科技大学会计学院硕士研究生,研究方向:资本市场与公司理财。