中国农业银行不良贷款率影响因素分析

2017-04-10董双强

杨 星,董双强,陈 璐

(1.福建师范大学 经济学院,福建 福州 350007;2.福建农林大学 管理学院,福建 福州 350002)

中国农业银行不良贷款率影响因素分析

杨 星1,董双强1,陈 璐2

(1.福建师范大学 经济学院,福建 福州 350007;2.福建农林大学 管理学院,福建 福州 350002)

不良贷款率是衡量金融机构信贷资产风险的重要指标之一,银行的不良贷款问题始终是人们关注的一个焦点。中国农业银行与其他国有银行相比,不良贷款率位居首位。通过介绍农业银行不良贷款的现状,从宏观经济、银行经营两个方面分析农业银行不良贷款率的影响因素。采用2009年至2014年的宏观经济及农行季度数据进行多元线性回归分析,探讨农行不良贷款率的关键影响因素,最后得出结论应该在宏观层面优化外部环境,微观层面提高防范能力以降低不良贷款率。

中国农业银行;不良贷款率;影响因素;实证分析

2013年7月20日,我国全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限;2014年是全面深化改革的攻坚期,我国经济结构发生了重大调整,一些产能滞后、效率低下的产业相继被淘汰,五大国有商业银行的经营利润总额均环比下降,不良贷款余额与不良贷款率也出现“双升”的情况;2015年是我国“十三五”规划的开局之年。在贷款利率管制全面放开及经济新常态的背景下,商业银行能否控制好风险不仅事关银行发展大计,同时也影响到国民经济的健康运行。

不良贷款率是指金融机构不良贷款占总贷款的比重。不良贷款率是评价银行等金融机构经营状况最重要的指标之一,也是关乎金融市场稳定程度的风向标。过高的不良贷款率必然降低银行等金融机构的资产质量、不利于金融市场的稳定,从而引发宏观经济的波动。20世纪70年代的东南亚金融危机,就是因为商业银行的不良资产急剧膨胀而酿成的。2008年由美国次级住房抵押贷款引起的继而蔓延到全球的金融海啸,也正是由于银行业金融机构犯了主观性的错误,在房价看好、利率持续走低的背景下,发放大量的次级贷款使银行的不良贷款率急速膨胀最终引发金融危机。中国农业银行是国际化的大型上市银行,中国五大行之一,是我国金融体系不可或缺的组成部分。与其他四大行相比较,农行不良贷款率始终位居首位。因此,研究影响中国农业银行不良贷款率的因素,进而防范和化解不良贷款风险,对农行甚至整个银行业的健康稳定发展具有重要意义。

一、中国农业银行不良贷款现状

在亚洲金融危机以后,我国政府开始重视对商业银行不良贷款率的控制,积极采取各种措施整治国有银行不良贷款,降低不良贷款的风险。1999年我国成立四家资产管理公司用以管理跟处置国有银行不良贷款。[1]2008年银监会成立后,我国银行资产质量得到显著改善,不良贷款余额及不良贷款率延续下降的趋势。2014年是我国全面深化改革的攻坚期,经济结构发生了重大调整,一些产能滞后、效率低下的产业相继被淘汰。受此影响,2014年五大行的经营利润总额均环比下降,不良贷款率也都出现上升的情况。

农行2014年年报显示,2014年净利润增长率为7.90%,在五大国有银行中排名第二位(如图1),不良贷款率在五大国有银行中最高,不良贷款率为1.54%。

图1 2014年五大行净利润增长率及不良贷款率对比Fig.1 Comparison of net profitgrowth rate and non-performing loan ratio of the five lines in 2014

农行不良贷款率一直居高不下,受多方面原因的影响。其中既有来自宏观政策、行政干预的外部原因,也有农行自身管理体制等内部原因。农行始终以“服务三农”为使命,在农行的不良贷款中,由于承担政策性职能而承担的不良贷款占相当大的比重。随着农行自身机制的转变和内部风险防控机制的逐步完善,剥离大量不良资产,不良贷款率虽也有大幅下降,但无法改变位居国有商业银行首位的状况。不良资产数量之大,不良贷款率之高其原因仍值得探究。

(一)中国农业银行不良贷款五级分类情况

截至2014年末,农行不良贷款余额 1,249.70亿元,较2013年末增加371.89亿元;不良贷款率为1.54%,上升了0.32%。关注类贷款余额为3,111.73亿元,增加了348.30亿元,关注类贷款占比为3.84%。目前我国经济增速放缓,经济下行,关注类贷款有很大概率转化成不良贷款。2014年我国银行业平均不良贷款率为1.29%,农行不良贷款率为1.58%,明显没有达到国有商业银行的平均水平,资产质量承受压力。

(二)中国农业银行不良贷款结构

按贷款业务类型划分,2014年公司类贷款在农行所有贷款中占82.5%,其中占比最大的两个行业为制造业、批发和零售业,2014年贷款中占比分别为49.8%、30.5%,共占农行贷款总额的81.3%。不良贷款率分别为3.69%、5.93%,远高于其他行业不良贷款率。传统制造业、批发和零售业技术含量低,抗风险能力相对较差,容易出现资金链断裂从而造成不良贷款。

农行2014年年报中显示,批发和零售业不良贷款余额上升191.55亿元、制造业上升120.44亿元为不良贷款余额增加最多的两个行业。按地域划分,2014年农行不良贷款余额上升最快的是西部、环渤海以及长三角地区,新增不良贷款分别为108.1亿元、101.2亿元及68.7亿元。这三个地区在农行贷款总额中占比分别为24.3%、21.4%、21%。西部地区主要为煤炭企业,当煤炭供给大于需求是,就会造成库存增加,最终导致价格下滑。2014年大于70%的煤炭企业出现亏损,有部分煤炭相关企业出现贷款违约。西部地区不良贷款增加的主要原因是个别企业出现大额不良贷款。

二、影响因素确定

信用论认为,由于贷款资金在使用和偿还时间上的分离,不可避免会产生不良贷款;依据金融脆弱性理论知,金融具有天然的内在脆弱性,银行的信用风险随着经济周期波动,银行不良贷款率的高低与宏观经济周期有密切关系;由贷款客户关系理论可以推断,银行自身经营行为可能会导致不良贷款。下面从宏观经济环境、银行自身经营两方面分析影响农行不良贷款率的因素。

(一)宏观经济方面

经济周期是一国宏观经济活动中经济扩张与收缩交替或周期性波动变化的一种经济现象,一般分为繁荣、衰退、萧条和复苏四个阶段。[2]由金融脆弱性理论分析得,宏观经济周期性波动与银行不良贷款率存在相关关系。[3]

当经济处于繁荣复苏时期,企业的经营效率良好,对未来经济环境充满信心,增加对长期性贷款的需求且在此时出现违约概率较低。同时在经济繁荣时期担保物价值上升,可担保总量随之增加。[4]借款人资信状况良好及担保物价值增加,共同促使银行增加了信贷投放总量。农行在此期间对未来发展前景相对乐观,在利益最大化驱使下更倾向于发放期限较长的信贷项目。这种乐观也可能导致农行对风险估计不足,制定较为激进的经营目标,当经济由顶峰下滑进入衰退阶段时,易造成大量不良贷款。

在经济处于衰退时期时,企业违约概率增加,银行处于资金安全的考虑,会大幅减少信贷资金的投放。大多数企业在此时经济状况不乐观,还款压力大,在经营中若得不到必要的资金补充,易出现资金链断裂。资金链一旦出现断裂,企业财务状况恶化迅速蔓延,会使得更多企业无力偿还贷款,加剧农行不良贷款的状况。目前我国银行利润来源仍然是存贷差,不良贷款的增加将降低银行盈利能力。农行通常会采取提高贷款利率的方式来保证银行的收益。根据逆向选择理论,随着信贷利率增加,申请贷款的平均质量下降,企业违约的概率增加,会导致更多的不良贷款出现。

在宏观经济出现波动时,宏观经济变量会随着宏观经济周期的变化表现出一致的波动趋势。[5]国内生产总量GDP增长率是宏观经济变量的代表性指标,货币供应量M2增长率反映我国货币政策的变化。所以采用GDP增长率及M2增长率作为衡量我国经济周期变动的指标。

1.GDP增长率

在衡量一个国家的经济发展状况时,通常选用国内生产总值GDP作为衡量指标。GDP增长率越高,表明经济发展速度越快。通常在这个阶段,企业经营效率较好,偿债能力大幅提升,对未来充满信心,投资信贷需求增加。农行此时对企业提供贷款,不仅能获得较高的收益,同时可以推进企业生产和再生产的进行,提高企业盈利能力进而保证信贷资金安全,降低不良贷款可能性。当GDP增长率较低时,经济发展速度减慢,表明处于经济下行。很多企业此时需要信贷资金的帮助走出困境,而农行处于对资金安全的考虑,往往会减小信贷规模,企业还贷压力增大,资金链短缺又得不到及时的补充,贷款违约的概率增大。

2.货币供应量M 2增长率

经济繁荣复苏时期,中央银行一般会采用宽松的货币政策,即增加货币供应量来刺激消费需求,以此促进市场经济的发展。货币供应量增加,经济活动中流通的资金增加,需求不变的情况下会推动物价上涨。在短期内,由于存在粘性工资,商品价格上涨而占成本绝大部分的工人工资未及时调整,企业利润增加,进而扩大生产,拉动宏观经济繁荣。当经济萎靡时,央行多采取紧缩货币政策,防止通货膨胀导致经济进一步走向萧条。宏观经济中流通的资金量减少,企业库存增加,生产和再生产难以为继,不良贷款率上升。

(二)银行经营方面

在宏观经济环境一定的条件下,银行会根据市场需求及自身经营特点采取不同的经营管理策略,银行经营策略的改变会使得信贷决策和信贷资金质量相应发生改变。除了宏观经济环境外,银行自身经营行为与不良贷款率的高低也存在密不可分的关系。

1.农行相对规模

银行相对规模与不良贷款率的关系,国内外学者持有不同的观点。2003年,Rajan和Dhal选用印度各大商业银行资产的市场份额来度量银行的相对规模,提出银行相对规模与不良贷款率呈正相关关系的观点。另一些学者的研究却表明银行相对规模对不良贷款率有负向影响。根据国内外学者实证研究的结果我们可以推断,若银行盲目扩张银行规模忽略对信贷风险的管理时,二者呈正相关关系。银行相对规模对不良贷款率为负向影响则意味着,银行在合理扩大规模的同时,建立和完善了科学的风险管理机制及信贷风险的治理体系,保证了信贷资产的质量。

2.农行贷款与总负债比例

贷款与总负债比例体现了农行在不同时期的信贷政策及风险偏好。若农行实行宽松的信贷政策,信贷规模越大,贷款占总负债比例越高,表明农行越偏好风险。反之,贷款占总负债比例越低,信贷规模越小,农行对风险偏好程度越弱。实行风险偏好型信贷政策比风险回避型信贷政策面临的信贷风险更大,相应不良贷款概率也越高。

三、实证分析

(一)变量选取及计算说明

银行不良贷款率是多种因素共同作用的结果。根据前文影响因素的理论分析,结合农行实际情况,同时考虑到数据的可得性,从宏观经济周期及农行经营行为两个方面,探究影响农行不良贷款率的影响因素及影响程度。

本文选择农行不良贷款率作为被解释变量;国内生产总值GDP增长率、货币供应量(M2)增长率作为代表宏观经济波动的解释变量;银行自身经营行为方面,主要选取了贷款占银行总负债的比例、银行的相对规模、不良贷款拨备覆盖率和净利差作为解释变量。(如表1)

表1 模型中使用的变量及表示符号Tab.1 Variables and symbols used in themodel

(二)数据来源

本文研究对象是中国农业银行不良贷款率,考虑到样本数据的代表性及可取性,此次实证分析选取2009年第一季度至2014年第四季度的24组季度样本数据,其中GDP增长率、货币供应量M2增长率数据来源于国家统计局网站,其他相关数据均来自中国农业银行发布的季报、半年报、年报,经过整理计算而得。

(三)计量分析

1.平整性与协整关系检验

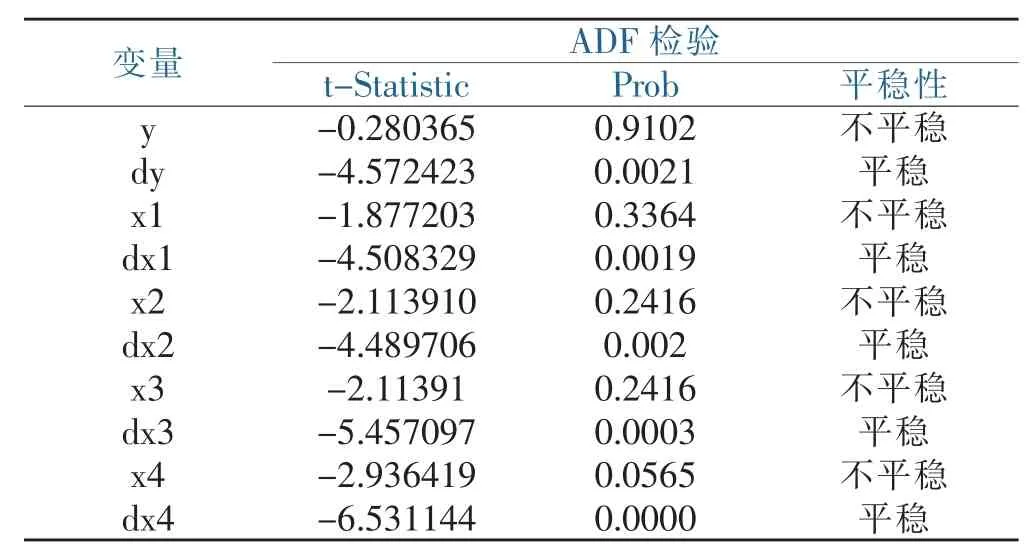

为了保证时间序列的平稳性,首先对各变量进行单位根检验,利用eviews8.0对各变量做ADF检验,结果如表2所示:

表2单位根检验Tab.2 Unit root test

由表5-2可知,在5%的显著性水平下,各变量原始数据在ADF检测下都接受原假设,非平稳序列,一阶差分后,各变量在5%的显著性水平下都是平稳序列。

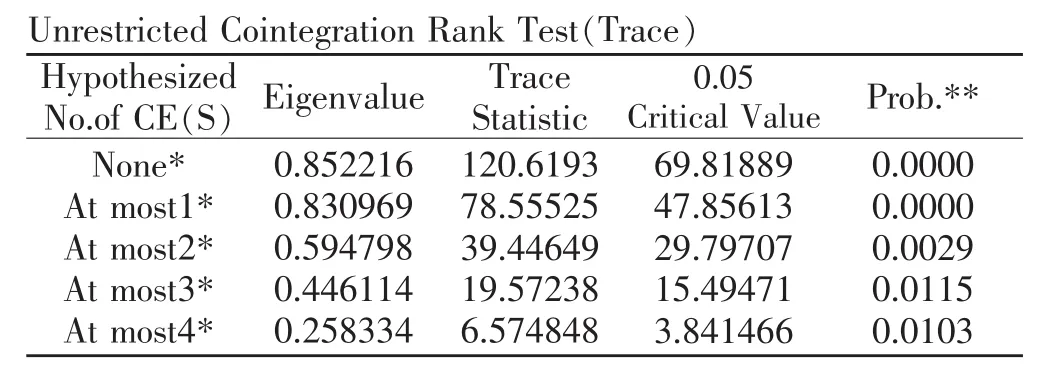

变量的单位根检测结果表明,农行的不良贷款率、GDP增长率、农行相对规模、贷款/总负债都是一阶单整序列,为了避免出现伪回归的问题,需要对四个变量进行协整检验。本文使用Johanson协整检验方法进行协整分析,检验结果如表3所示:

表3 变量的协整检验Tab.3 Cointegration testof variables

通过对统计值和临界值的比较以及相关检验结果的分析,可以看出各变量在5%显著性水平下呈现出一致的长期趋势,具有协整关系。表明四个变量之间确实存在长期的均衡关系,因而可以用多元线性回归模型对选取的4个变量对中国农业银行不良贷款率的影响因素与不良贷款率进行回归分析。

2.回归分析

为了进一步考察上述因素对农行不良贷款率的影响程度,采用2009年至2014年相关数据,对影响农行不良贷款率的因素进行多元线性回归分析,建立回归模型。其回归方程为:Y=C+a1X1+a2X2+a3X3+a4X4+ε

其中,a1、a2、a3、a4是模型的参数,ε为误差项。

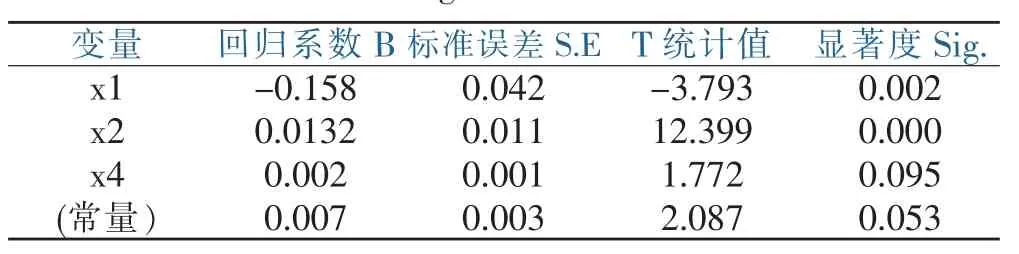

运用SPSS.16软件,该对模型进行拟合优度、回归方程及回归系数的显著性检验,同时为了消除多重共线性的影响,对模型进行逐步回归,解释变量的筛选采用向后筛选策略(如表4)。

表4 多元线性回归系数及检验结果Tab.4 Multivariate linear regression coefficients and test results

经过两次回归后,R2=0.952,F=51.321,P=0.000表明模型的拟合优度良好;F的概率P-值小于显著性水平0.1,回归方程通过显著性检验,回归模型中各解释变量能够比较准确地描述农行不良贷款率的影响因素;贷款/总负债(X4)对方程影响较小,在逐步回归过程中被剔除出方程,其余变量概率P-值均小于显著性水平0.1,通过显著性检验。

最终可以得出标准化回归方程:Y=0.007-0.158X1+0.132X2+0.002X4+ε

四、实证分析结论

(一)宏观层面优化外部环境

从回归方程结构可以看出,GDP增长率与不良贷款率呈负相关关系。GDP每增长1%,中国农业银行不良贷款率减少1.58%。当GDP增长较快时,企业经营状况良好,出现违约的概率较小,银行出现不良贷款的可能性减少。因此,促进经济持续健康发展,为银行减少不良贷款存量及增量提供了良好的宏观环境。我国经济的“三驾马车”是出口、投资和消费。在经济增长的过程中,往往过多重视出口和投资,而随着人们生活水平的提高,消费对促进经济增长的作用发挥着越来越重要的作用。加强“供应侧”管理,满足人们多样化消费需求。同时应注重收入二次分配,提高整体购买力水平,拉动经济持久增长。

(二)微观层面提高防范能力

在实证分析中,GDP增长率及货币供应量M2增长率均通过显著性检验。宏观经济环境变化对不良贷款的影响不容小视。一方面,应加强对经济周期性分析,有目的性地预测宏观经济走势,建立应对经济周期变化的提前反应机制。[6]防范宏观经济波动对农行不良贷款造成的系统风险,也避免与宏观经济政策相饽而引发的政策风险。另一方面,应加强对行业周期性分析,通过行业周期性分析选择贷款客户,适时调整经营战略,分散贷款过于集中可能产生的行业风险。

贷款/总负债在回归模型中通过显著性检验,表明银行风险偏好可能对不良贷款产生影响。一方面,应树立稳健经营的理念,加强贷款的审批和管理工作,增强对重点行业、重点业务和重点客户的风险防范。另一方面应注重优化信贷结构,建立适应宏观经济周期波动的最优资产结构。积极探寻新常态下的新机遇,加大对现代服务业、信息技术等新兴产业的支持,同时积极争取国家政策支持及运用市场化的手段,加强对不良贷款的清收和处置,保证资产质量整体稳定。

[1]王吉恒,李美芳,刘红艳.中国农业银行不良贷款实证分析[J].当代经济,2013(10):112-113.

[2]符林,邱田振.我国经济周期与信贷风险关系研究[J].金融与经济,2011(11):29-32.

[3]谢冰.商业银行不良贷款的宏观经济影响因素分析[J].财经理论与实践,2009(6):44-46.

[4]安然.我国银行不良贷款率宏观影响因素的实证研究[D].北京:首都经济贸易大学,2012:33-34.

[5]周浔倩.商业银行不良贷款影响因素及防范措施[D].重庆:重庆大学,2005:21-22.

[6]宋效中,骆宏伟.我国商业银行防控不良贷款的对策研究[J].中国集体经济,2010(9):13-17.

(责任编辑:苏娟娟)

Analysis on the Influential Factors of Non-perform ing Loan Ratio of Agricultural Bank of China

YANG Xing1,DONG Shuangqiang1,CHEN Lu2

(1.School of Economics,Fujian Normal University,Fuzhou,Fujian 350000; 2.School of Management,Fujian Agriculture and Forestry University,Fuzhou,Fujian 350000)

Non-performing loan ratio is one of important indicators of the risk of financial institutions,bank's non-performing loan problem is always a focus of people’s attention.Compared with other state-owned Banks,the non-performing loan ratio of Agricultural Bank of China ranks first.This paper introduces the present situation of ABC non-performing loans(NPLS),analyzes the influential factors of non-performing loan ratio of agricultural bank from two aspects of themacro economy and the bank management.We try to find the key influential factors of the non-performing loan ratio of Agricultural Bank of China withmultivariate linear regression analysis by using the macroeconomic and Agricultural Bank of China quarterly data from 2009 to 2014,finally,it is concluded that the external environment should be optimized at themacro level and themicro level should be improved to prevent the non-performing loan ratio.

Agricultural Bank of China;non-performing loans ratio;multiple linear regression analysis;influential factors

F832.4

A

1674-2109(2017)01-0016-05

2016-03-20

杨星(1992-),女,汉族,在读硕士研究,主要从事区域经济学研究。