银行科技型涉农信贷产品设计与定价

——以龙江银行为例

2017-04-10姜明辉王思霖

姜明辉,王思霖

·经济理论与经济建设·

银行科技型涉农信贷产品设计与定价

——以龙江银行为例

姜明辉,王思霖

(哈尔滨工业大学经济与管理学院,哈尔滨150001)

为了解决科技型涉农企业融资困难的现状,通过更为完善的涉农信贷产品促进农业产业升级。基于生命周期理论针对科技型涉农企业不同时期的资金需求设计信贷产品。选定成本加成法为基础定价模式,设计了科技型涉农企业的信用评级指标及评价标准,根据不同企业的信用评级进行定价调整,进而确定信贷价格。结合龙江银行的涉农业务案例进行了实证分析,表明产品设计与定价能够有效契合市场需求,解决科技型涉农企业的融资困难。

科技型涉农企业;信贷产品;产品创新;龙江银行

引 言

从每年的中央一号文件可看出,三农长期以来一直是政府工作的重点。而中国农业发展的现存问题除了农业基础设施不全面等外,涉农产品均为原始产品,科技含量低,使农产品的附加值较小。这种情况制约了中国农业产业的发展。而科技型农产品需要加大科研资金的投入。银监会的金融服务要求有两个目标,分别是确保小微企业的发展和建设三农金融服务体系。而商业银行需要在新的目标下,调整自己的策略,扩大对“三农”企业资金支持的同时,研发创新的信贷产品占领市场并推动农业产业的发展成为重要的课题。

自从1912年经济学家熊彼特在《经济发展概论》中提出创新的概念以来,创新被逐渐拓展到金融领域。凯恩(E.J.Kane)提出了新的金融创新“规避”理论[1]。1973年海伍德和格林对金融创新的产生提出了新的见解,他们认为人们对金融市场的新的需求来源于人们财富的持续增长[2]。同时,还有希克斯、尼汉斯等学者分析创新的动因,他们指出交易成本是促使创新产生的决定因素[3]。针对中国的实际国情,国内主要研究的方向是农村金融创新。2007年张华忠分析了国内农村金融的现状,认为金融创新要有针对性,不能没有着力点的盲目创新[4]。梁济昌(2010)则分析了中国农村的特点并针对其特点提出了金融产品创新和服务的方式[5]。三农问题一直深受国家的重视,2011年黄清河和赵东芳提出农业的发展离不开产业升级,产业升级的基础就是资金的供应[6]。

通过以上研究可以看到,国外学者和国内学者分别在金融创新理论和农业金融创新方面拥有了较好的研究基础。但由于经济和金融发展现实条件的制约,国内商业银行针对涉农业务的金融产品创新相对滞后,尤其是针对近年来发展较快的科技型涉农企业未能充分重视,缺乏有针对性的金融产品设计。

目前,由于传统的农业产业科技含量较低,往往处于产业链的低端,难以带动整个产业的升级,甚至持续生存的能力都很弱。同时,由基础农业向现代化农业转变的科学路径就是农业产业的科技创新,而农业产业的科技创新的最核心问题就是资金,资金可以促进技术升级和快速发展的任务,此现状为商业银行的发展提供了挑战,但同时这也是商业银行的新的机遇。开发创新信贷产品为科技型涉农企业提供资金支持并获得新的业务增长点,将使商业银行在激烈的竞争中保持优势。

一、科技型涉农信贷产品设计

(一)科技型涉农企业生命周期分析

科技型涉农企业信贷产品的设计,应该根据企业生命周期各阶段的特点和对信贷资金的需求进行设计。由于科技型涉农企业的特殊性,使其符合正常生命周期理论的基本规律同时又存在自己的特性。不同阶段科技型涉农企业都体现出与一般企业的差异,下面进行具体分析。

种子期:也称为创业前期和创意期。研究表明此时期属于高风险期,创意从提出到研制成功的概率是有5%左右。种子期高科技研究人员提出设想,通过基础研究后进而提出新的方法、技术或者发明最终完成,此时期主要是科技人员的科研能力以及创新能力占主导,资金投入量不大。且主要的风险为技术风险。

创业期:也称为孵化期。此时期是种子期到商业项目的成果转化期。科技型涉农企业在此阶段完成转型,从原有以科技研究为主向具有生产经营职能的企业转变。此阶段的资金需求量远远大于种子期,大部分科技型涉农企业此阶段会有风险投资进入促进成果转化。创业期的风险主要是经营、技术、产品以及市场的综合风险。

成长期:经历了种子期和创业期,科技型涉农企业开始进入快速发展期。此时期企业完成转型,产品完成成果转化,市场前景逐步展现。但科技型涉农企业与普通的涉农企业不同的是需时刻保持产品的创新,维持研发优势。所以此阶段仍需要大量的资金投入,但由于企业前景较为广阔,各种融资渠道会逐步拓开,融资风险降低。成长期的风险主要是企业运营风险以及市场风险。

成熟期:经过成长期的历练,科技型涉农企业发张到成熟期。此阶段的发展尤为重要,因为科技型涉农企业在此阶段面临二次创业的蜕变。在规模上,成熟期将有中小型企业向中大型企业转变;在企业内部,科技型涉农企业将面临组织结构、信息管理、高新技术以及营销服务等全面的提升。蜕变的成功与否将关系科技型涉农企业的存活。成熟期的主要风险是转型风险。

(二)基于生命周期的科技型涉农企业信贷产品设计

针对不同生命周期的科技型涉农企业,对现有农业信贷产品以及科技型涉农企业的特点进行分析,设计出不同的担保方式。对创业期科技型涉农企业的情况比较简单,无可质押的知识产权,因此对此阶段无需担保,有财务的报表即可;成长期科技型涉农企业采用“基金+贷款”方式,依托政府对科技型企业的资金支持。成熟期科技型涉农企业,拥有一定数目的知识产权,包括专利和商标等,此阶段的质押担保物为知识产权质押担保。

由于种子期从创意提出到开发成功具有一定商业前景的项目仅占5%左右,风险较大,因此信贷产品不针对种子期企业进行设计。

(三)科技型涉农企业金融产品定价

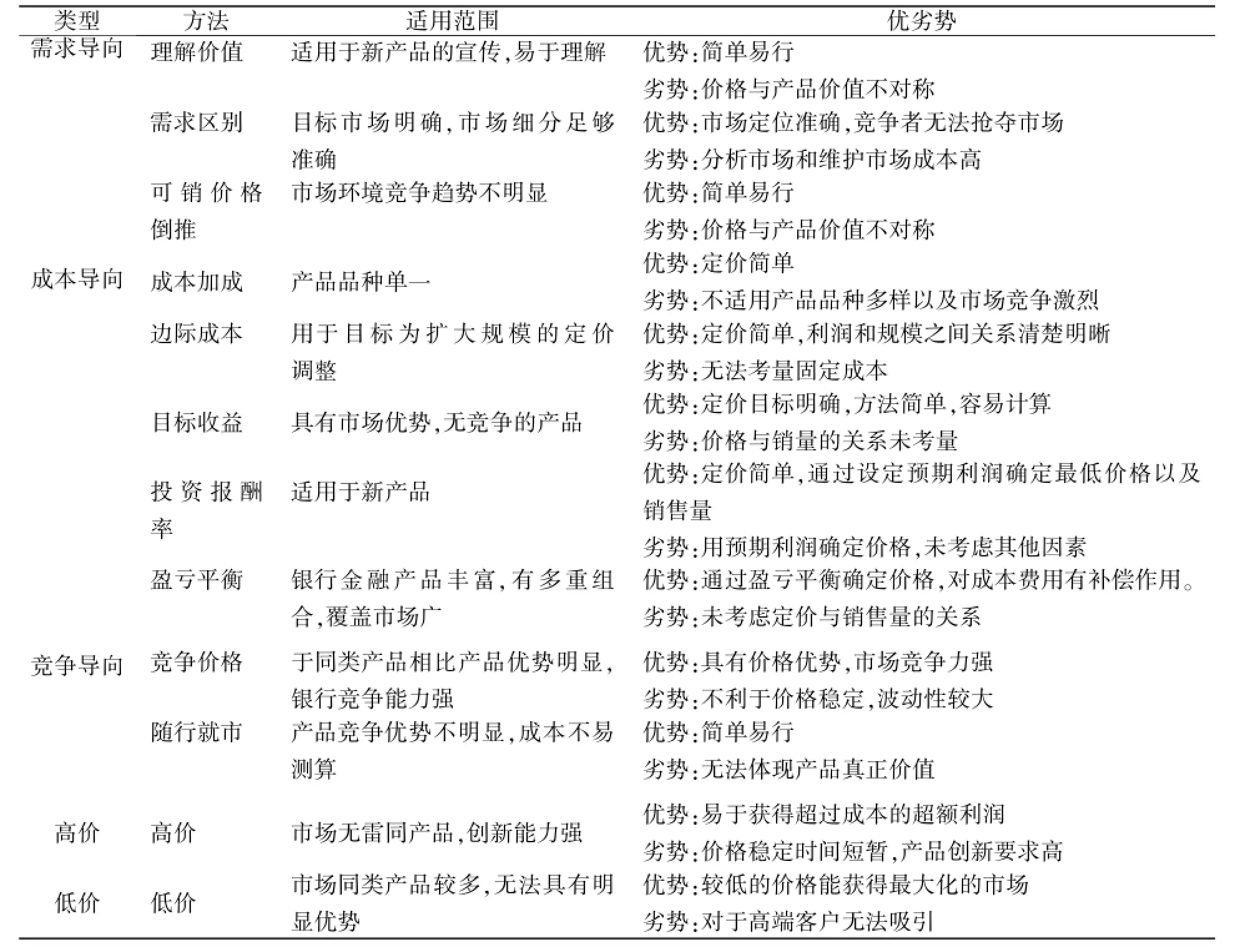

通常情况下,银行的信贷产品定价要综合考虑成本、收益、风险等因素,结合产品的适用范围和针对性进行测算,商业银行常用的信贷定价方法如表1(见下页)所示。

1.科技型涉农企业基础定价

考虑到银行实际应用,并根据实际情况,采用较为简单又实用的方式比较适合普通的商业银行,因此选择成本加成法。设定如下变量产品价格(P:Price);存款日均成本(CC:Capital cost);银行日常运营成本(OC:Operation cost);预期收益率(ER:Expected revenue)公式如下:

2.科技型涉农企业信用评级指标体系建立与选择

基于科技型涉农企业与普通企业的差别,信用评级指标的选择需考虑其特点,除了常规企业的财务状况、市场营销能力以及银行信用状况等指标外,还需加入科研创新能力等指标。为综合评估企业的真实状况,本文设计了如表2(见下页)所列的指标体系。

表1 不同类型定价方法比较表

表2 信用评级指标评分标准与分值

续表2

续表2

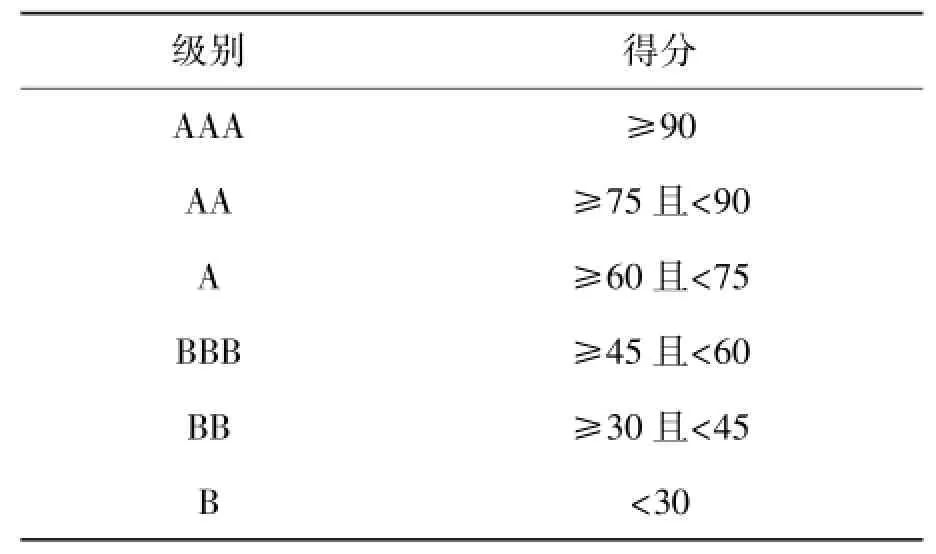

通过指标评分体系,科技型涉农企业具体的级别划分如表3所示。

表3 信用评级级别分值表

二、实证案例——以龙江银行为例

(一)龙江银行涉农信贷业务

2009年11月27日龙江银行股份有限公司在银监会的批准下成立。龙江银行股份有限公司是由地方商业银行组合而成,包括:齐齐哈尔市商业银行、七台河市城市信用社、大庆市商业银行以及牡丹江市商业银行。在农业大省黑龙江,龙江银行在原有银行的基础上进一步确定其定位为地方政策性商业银行,基于这一定位,针对农业产业项目和企业特点,龙江银行打造了农业产业的“惠农链”系列产品。

龙江银行上述的涉农金融产品较为丰富,基本覆盖了农产品产业链的各个主体,包括:粮食经营商、农户以及合作社等。已经给广大农民以及农业企业带来了资金保障,但目前农业产业是国家支持的支柱产业,大量的金融机构加强了资金投入,信贷产品的种类也日趋多样化,从龙江银行的产品可看出还是存在品种较为单一、金额较小、不灵活现状,且“惠农链”的最要目标群体为从事基础农业的农户以及粮食经营商和合作社等,这类客户的风险较大,并且投资回报率较低。并且这类贷款产品无法满足龙江银行服务地方农业的定位,不能带动黑龙江农业产业的升级。

(二)龙江银行科技型涉农金融产品设计

正是基于目前“惠农链”的金融产品对于科技型涉农企业未能开发出有针对性的产品,致使很多有发展潜力的科技型涉农企业无法得到优惠的贷款政策。这就要求龙江银行必须为农业产业注入科技的动力。科技型涉农企业同时也是不易获得贷款但是有发展潜力的市场客户,龙江银行需通过更准确全面的评估,在控制风险的前提下,加大对此科技型涉农企业的贷款支持。通过对此类企业的支持,不但可以带动整个龙江农业的产业升级,同时也能带动上下游企业,包括基础农业的发展。不但能使龙江银行在银行领域内拥有更高的市场份额和地位,也可带动龙江银行传统涉农产品“惠农链”的发展。鉴于此,龙江银行开始着手打造小科农金融创新体系。“小科农”即科技型涉农农业企业和小型科技型涉农企业两类。

基于上文所提出的科技型涉农企业金融产品设计和定价方法,龙江银行结合实际需求,在原有涉农信贷产品基础上,设计针对科技型涉农企业的金融产品“科农链”。

“科农链”为对公业务,主要为科技型涉农企业提供贷款。针对不同生命周期的科技型涉农企业提供不同额度不同期限的贷款。产品简介如表4。

表4 龙江银行“科农链”产品简介

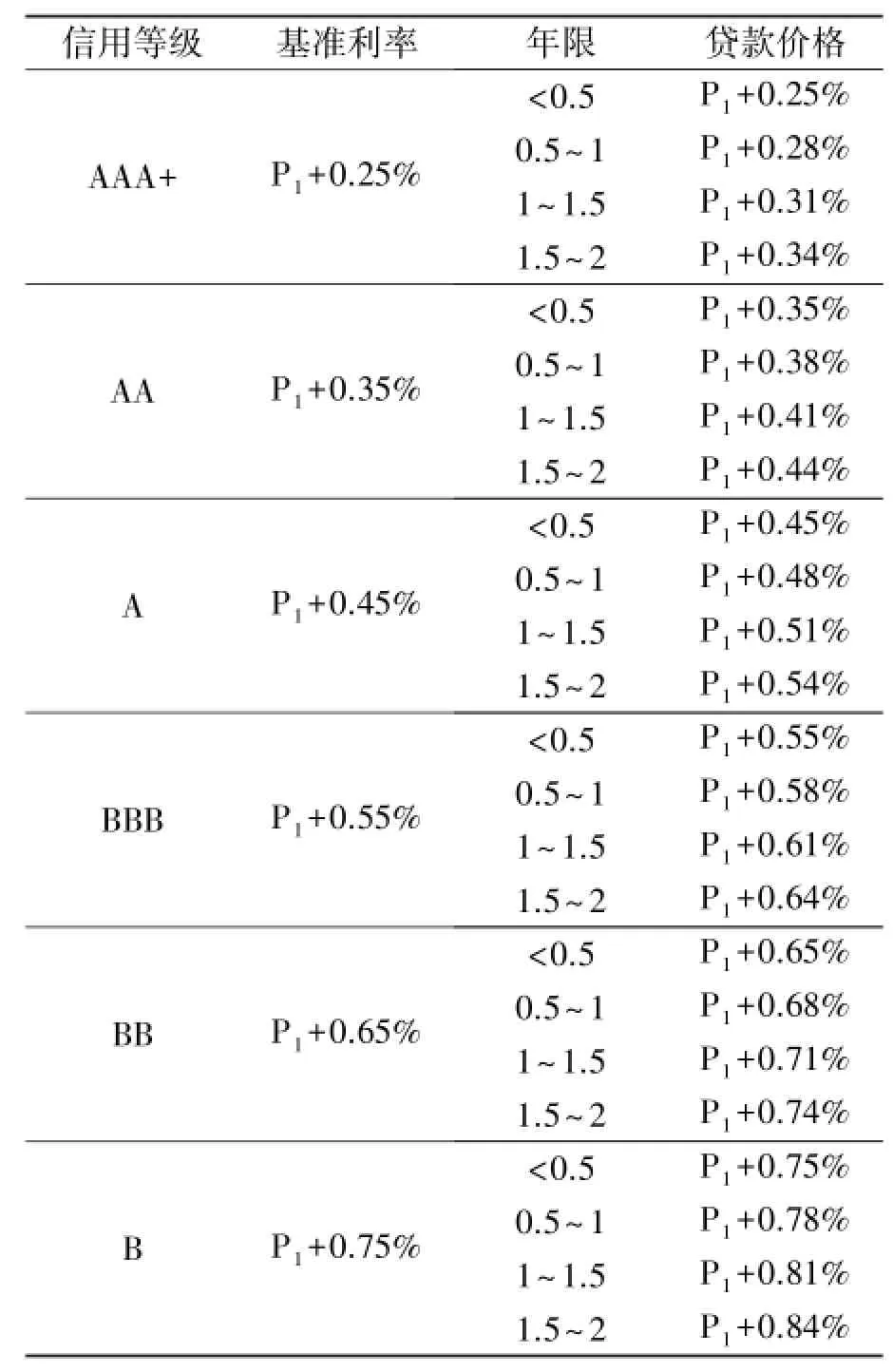

(三)龙江银行科技型涉农金融产品定价

根据上文的论述,采用成本加成法确定龙江银行“科农链”基础定价,参照上文的公式:P=CC+OC+ER。根据龙江银行的实际情况将各个变量的数据带入,即可确定其基础利率。本文定义龙江银行“科农链”成本定价为P1。

根据信用评级指标与分值,对“科农链”目标客户进行评分并确定其信用等级。不同的信用等级需在定价上加上风险补偿的费率。随着企业信用等级由高到低,风险由小到大,贷款违约的可能性由低到高,因此风险补偿费率由低到高。商业银行根据各自的历史数据以及风险控制部门的不同要求确定不同信用级别的风险补偿率。龙江银行的“科农链”贷款产品的风险补偿率暂按下表设定,根据银行的实际情况以及风险控制的要求可随时进行修改,以满足实际需要。

不同年限的贷款也需要在价格上予以风险补偿。期限越长的贷款损失的可能性越大,风险补偿费率也越大;同理,期限余额短的贷款,损失的可能性越小,风险补偿费也越小。

针对不同信用等级以及不同贷款期限的“科农链”信贷产品进行风险补偿费率调整后,定价如表5所示:

结 论

表5 龙江银行“科农链”定价一览表

通过本文研究,得到以下三个方面的结论:

一是针对科技型涉农企业生命周期,银行在创业期、成长期和成熟期应提供具有差异性的信贷产品,有针对性地解决科技型涉农企业贷款难的问题。

二是采用成本加成法为基础定价方法,设计科技型涉农企业的信用评级指标体系,结合风险等级通过风险补偿进行定价调整并确定最终价格。

三是结合龙江银行小科农产品的案例,对上述内容进行了实证分析。重点针对原有“惠农链”基础上开发的新产品“科农链”,根据企业的级别及贷款年限,测算了龙江银行“科农链”产品的定价参考范围,为P1+0.25%至P1+0.84%。

[1]KANE E J.Getting Along without Regulation Q:Testing the Standard View of Deposit Rate Competition during the Wilde Card Experience[J].Journal of Finance,1978,(33):921-932.

[2]GREENBAUM S,HAYWOOD C.Secular Change in the Financial Services Industry[J].Journal of Money,Credit, and Banking,1973,(5):571-603.

[3]HICKS D.Institutional Mechanism Governing University-Industry Research Co-operation in Japan[R],Stanford:Stanford University,1994.

[4]张华忠.农村金融创新存在的问题及着力点[J].安徽农业科学,2007,(9):2756-2757.

[5]梁济昌.统筹城乡发展与农村金融创新[J].现代金融,2010,(9):8-9.

[6]赵东芳,黄庆河.加快农村金融创新的思考[J].农村金融,2011,(5):52-54.

Design and Pricing of the Science and Technology Agriculture-related Credit Product for the Longjiang Bank Case

JIANG Ming⁃hui,WANG Si⁃lin

(School of Economics and Management,Harbin Institute of Technology,Harbin 150001,China)

The purpose of this paper is to deal with the situation of the science and technology agriculture-related enterprise financing difficulty,and to promote the upgrading of Chinese agricultural industry.Based on the lifecycle theory,the credit products of different periods have been designed for the science and technol⁃ogy agriculture-related enterprises.The cost-plus method is selected for the basic pricing model.Then the credit rating indicators and the evaluation criterion are designed,and the final prices are determined by the rating levels of the different enterprises.Longjiang bank is chosen as a case for the empirical analysis.The re⁃sults indicate the market demand can be satisfied by the aforementioned product design and pricing.And then the financing difficulty of the science and technology agriculture-related enterprise is resolved.

the science and technology agricultural enterprise;credit product;product innovation;longjiang bank

F830.91

:A

:1009-1971(2017)02-0126-07

[责任编辑:王春]

2016-12-10

黑龙江省科技攻关项目“龙江银行‘小科农’金融创新体系研究”

姜明辉(1967—),男,黑龙江哈尔滨人,教授,博士生导师,从事商业银行风险管理、国际产业与技术转移研究;王思霖(1988—),女,黑龙江哈尔滨人,硕士研究生,从事商业银行产品创新研究。