临时收储政策及其改革对农产品期货市场的影响

2017-04-06王燕青姚灵简林强武拉平

王燕青,姚灵,简林强,武拉平

(中国农业大学经济管理学院,北京100083)

临时收储政策及其改革对农产品期货市场的影响

王燕青,姚灵,简林强,武拉平

(中国农业大学经济管理学院,北京100083)

随着玉米临时收储政策取消,市场在价格形成中发挥主要作用,农业生产者面临的市场风险增加,研究临时收储政策及其改革对期货市场的影响可为期货市场服务“三农”提供参考。选择玉米和大豆两个品种,通过描述性统计分析、相关分析、协整检验、基差分析和套期保值效率分析,对2006-2015年的期货价格序列进行实证检验;从价格运行、成交情况、全球期货市场地位等方面对两个品种的期货市场综合表现进行分析。基于描述统计分析和Wilcoxon秩和检验研究临时收储政策对黄玉米和黄大豆期货价格序列的影响;结果发现临时收储政策实施、改为目标价格及取消对期货市场有不同程度影响。最后,总结临时收储政策及其改革对期货市场的作用机制,从政策扶持、市场主体培育和风险管理手段三个角度给出政策建议,提出要加大政策扶持力度,促进创新模式可持续发展;加强期货市场主体培育,完善期货市场功能;推动新品种开发,丰富风险管理手段。

临时收储政策;期货市场;功能;Wilcoxon秩和检验;玉米;大豆

成熟的期货市场具有价格发现和套期保值功能,是加工企业、贸易商和生产者规避价格波动风险的重要场所。随着农产品价格形成机制改革提上日程,农产品期货市场管理产业风险的作用越来越受到重视。通过文献梳理可以发现,国内对农产品期货市场的研究集中在以下方面:1)期货市场功能发挥实证分析,包括对期货市场与现货市场关系研究[1]、某个品种期货市场价格发现功能[2-4]和套期保值功能研究[5-6]、期货市场效率[7]和投机分析等;2)国内外期货市场比较,包括国内外期货市场关系验证[8]、国外期货市场发展经验教训[9-12]等;3)期货市场服务“三农”,包括期货市场服务农业产业发展[13-14]、增加农民收入[15]、农业生产者对期货市场的认知和参与意愿[16-17]等。其中,对农产品期货市场功能实证分析的研究大多集中在2005-2009年之间,以玉米、小麦和大豆等品种为主,多数结果认为期货市场具有引导现货市场的功能和套期保值功能;2010年以来,对农产品期货市场功能的实证研究减少。期货市场服务“三农”的研究在证监会和商品交易所的推动下日益增多,很多研究将目前农业产业利用期货市场不足的原因归结于生产者专业知识和资本缺乏、合作社等组织发育不完善、期货市场体制不健全等。这些研究指出了中国农产品期货市场存在的主要问题,但是却忽略了很重要的一个因素,即农业政策对期货市场发展的影响。农业政策影响着生产者的种植预期和积极性,进而影响农产品供给和价格变化,研究其对期货市场的传递效应和影响具有重要意义。

农业政策范畴广泛,对市场的影响程度各不相同,不可一概而论,本文选取对市场影响较大的临时收储政策进行研究。2008年我国开始推出稻谷、玉米、大豆临时收储政策,2011-2012年相继推出棉花和食糖临时收储政策,在维护农民利益、稳定价格和生产等方面产生积极作用。同时,农产品市场呈现一系列托市困境:价格连续刚性增长、国内外价格倒挂、下游相关产业原料成本高企、库存积压以及收购市场失灵等。基于此,2014年棉花和大豆品种首先探索目标价格政策试点;2016年3月国家公布取消实施8 a之久的玉米临时收储政策,改为“市场化收购”加“补贴”。在临时收储政策从实施到退出的背景下,农产品期货市场是否受到影响,影响程度如何等都有待分析和验证。

综合临时收储政策实施的品种和已改革品种,文中选择玉米和大豆两个品种开展研究。首先通过描述性统计分析、相关分析、协整检验、基差分析和套期保值效率分析,对2006-2015年黄玉米和黄大豆1号期货价格(活跃合约)序列的功能发挥进行实证检验。另外,从价格走势、成交情况、在全球农产品期货市场的地位方面,对玉米和大豆在期货市场的综合表现进行分析。其次,基于描述统计分析和Wilcoxon秩和检验[18],研究临时收储政策对玉米和大豆期货价格序列的冲击和影响;在以上研究基础上,总结临时收储政策对期货市场的作用机制,并给出相应的政策建议。

1 农产品期货市场的功能发挥与市场运行

1.1 黄玉米和黄大豆1号期货功能发挥验证

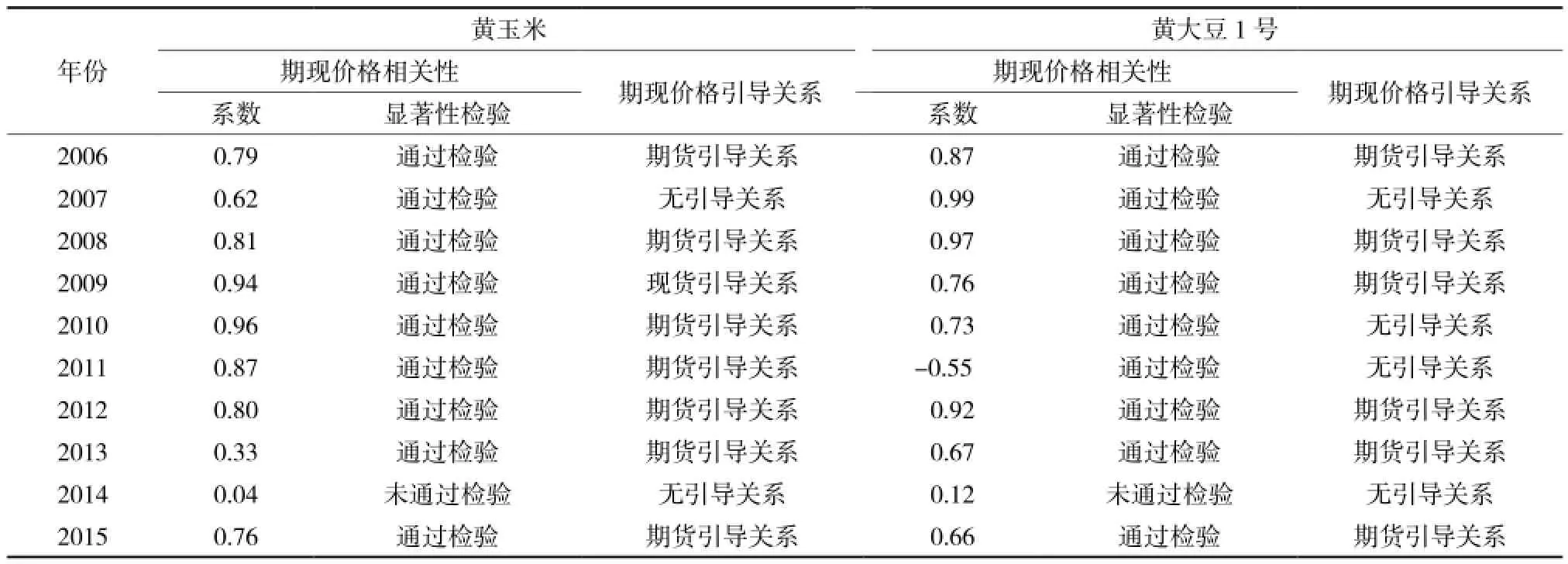

国际成熟期货市场的经验表明,期现货价格的相关程度高、期货价格引导现货价格的规律长期稳定,则期货合约制度设计合理,市场价格发现功能发挥较好。因此,运用期现货价格相关性分析、协整检验和计算期现引导系数,验证黄玉米和黄大豆1号期货价格发现功能,结果汇总如表1和表2。由结果可以看出,大多数年份,黄玉米和黄大豆1号期货价格对现货价格存在单方面引导关系,黄玉米2007年和2014年为期现货价格无引导关系,2009年为现货引导期货关系;黄大豆1号2007年、2010年、2011年和2014年期现货价格无引导关系。虽然两个品种的期现货价格相关程度较高,但是价格引导关系并不稳定,可见,价格发现功能发挥不充分。

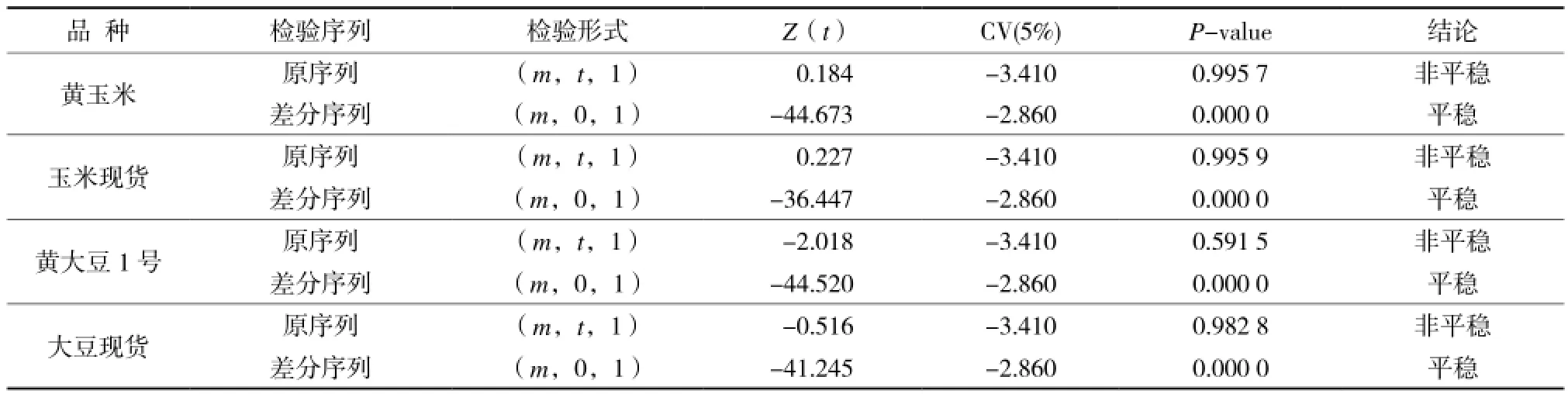

表1 2006-2015年黄玉米和黄大豆1号期现货价格的单位根检验Table 1 ADF test of corn and soybean futures prices from 2006 to 2015

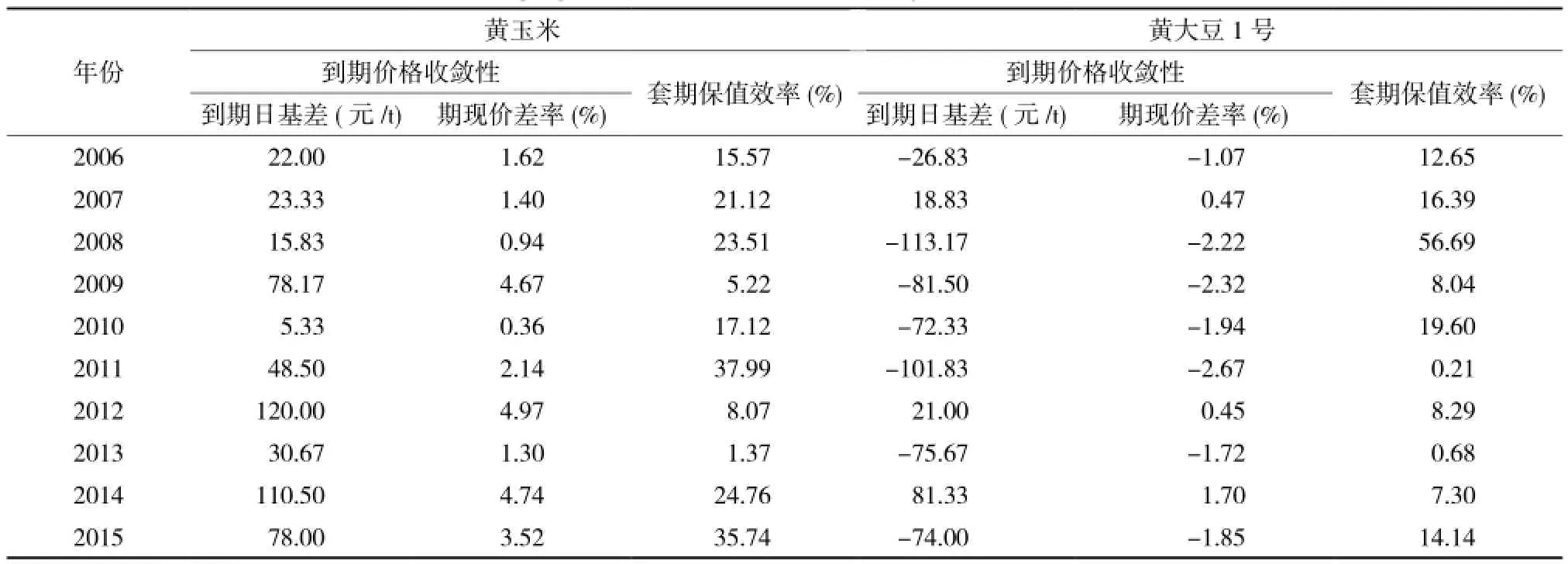

期货价格到期收敛是期货市场套期保值功能发挥的重要前提,可用期现价格收敛性和套期保值效率两个指标衡量期货市场的套期保值功能。其中,期货价格到期收敛可以通过计算到期日基差和期现价差率来衡量,这两个数值越小,期货市场套期保值功能发挥越好(每年到期日价差:每年每月到期合约最后交易日现货价格与当月到期合约交割结算价之差,再计算6个月合约月份的均值;期现价差率:每年每月的到期合约最后交易日现货价格与该合约交割结算价之差与最后交易日现货价格之比,再计算6个月合约月份的均值)。套期保值效率是按照最优套期保值比率对冲后,价格风险减少的比率,套期保值效率越高,则套期保值功能发挥越好,第一步,分别按周、月、季度套保期限以最小二乘法计算当年(周)、最近3 a(月)、最近5 a(季度)静态最优套期保值比率:∆lnSt=α+β∆lnFt+εt,其中∆lnSt和∆lnFt是t时刻现货价格和期货价格的(周、月、季)对数收益率;斜率β即为所求的最优套期保值比率。第二步,套期保值效率=(套期保值前期货收益率方差-套期保值后期现组合收益率方差)/套期保值前期货收益率方差。结果显示,2006-2008年黄玉米期现价差率不断下降,基差收敛性越来越好,2009年开始价差率有所扩大,2012年为历年最高值4.97%,其到期收敛性也降到最低。此外,套期保值效率波动较大,2009年陷入低谷,仅为5.22%,2012年和2013年也有体现。黄大豆基差收敛性和价差率好于黄玉米,但套期保值效率在2009年以来有明显降低,2011年和2013年分别只有0.21%和0.68%(表3)。很多市场人士反映正是临储政策的出台使期货市场套期保值效率降低。

表2 2006-2015年黄玉米和黄大豆1号的期现价格相关性验证Table 2 Relationship between futures prices and spot prices of corn and soybean from 2006 to 2015

表3 2006-2015年黄玉米和黄大豆的套期保值有效性检验Table 3 Hedging effectiveness of corn and soybeans from 2006 to 2015

1.2 黄玉米和黄大豆期货价格走势与成交情况

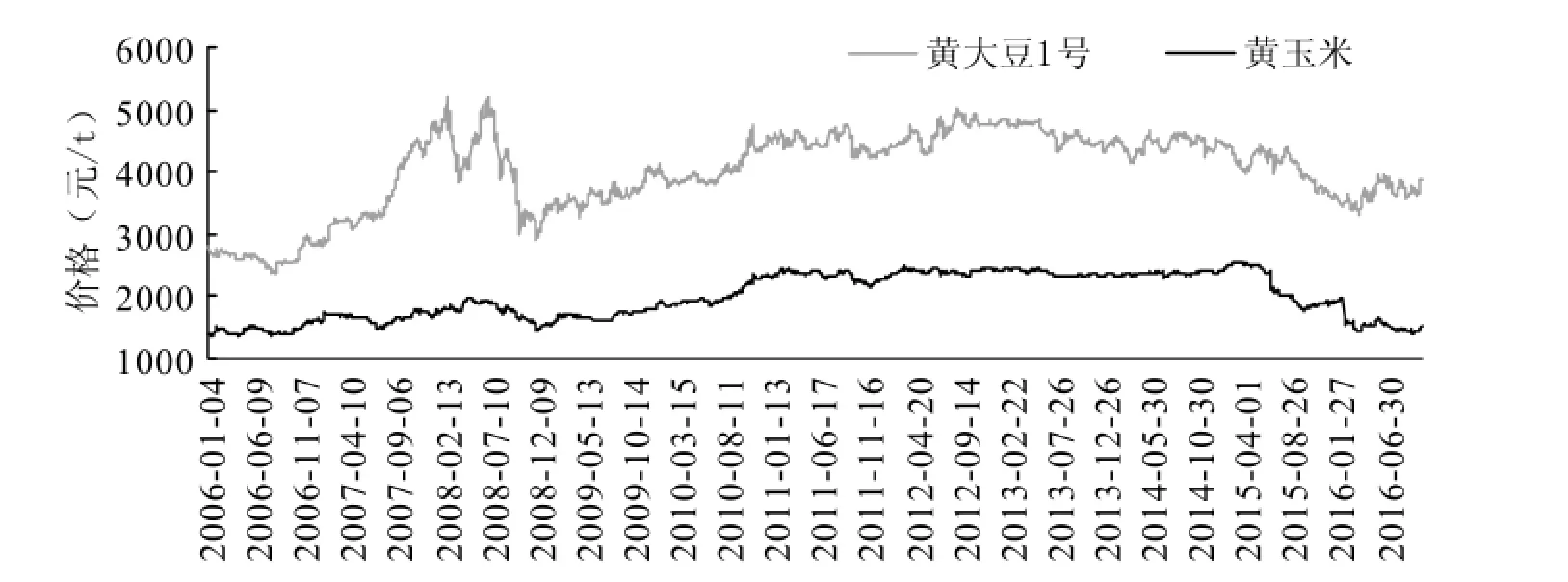

2004年玉米期货在大连商品交易所成功恢复上市,由图1可见,2009年前后价格变化显著:2009年以前波动较大,2009-2011年期间价格以刚性增长为主,2012-2014年价格波动较小,2015年临时收储价调整以来玉米期货价格出现下跌。黄大豆1号在2009年以前价格波动剧烈,推出临时收储政策后波动幅度降低,2014年目标价格试点后首次下调。由此可见,政策实施抑制了市场价格的剧烈波动,并通过黄玉米和黄大豆现货市场传导到期货市场。从市场参与者角度,价格波动幅度变小降低了其进入期货市场规避产业风险和套利的积极性,影响期货市场交易的活跃程度。

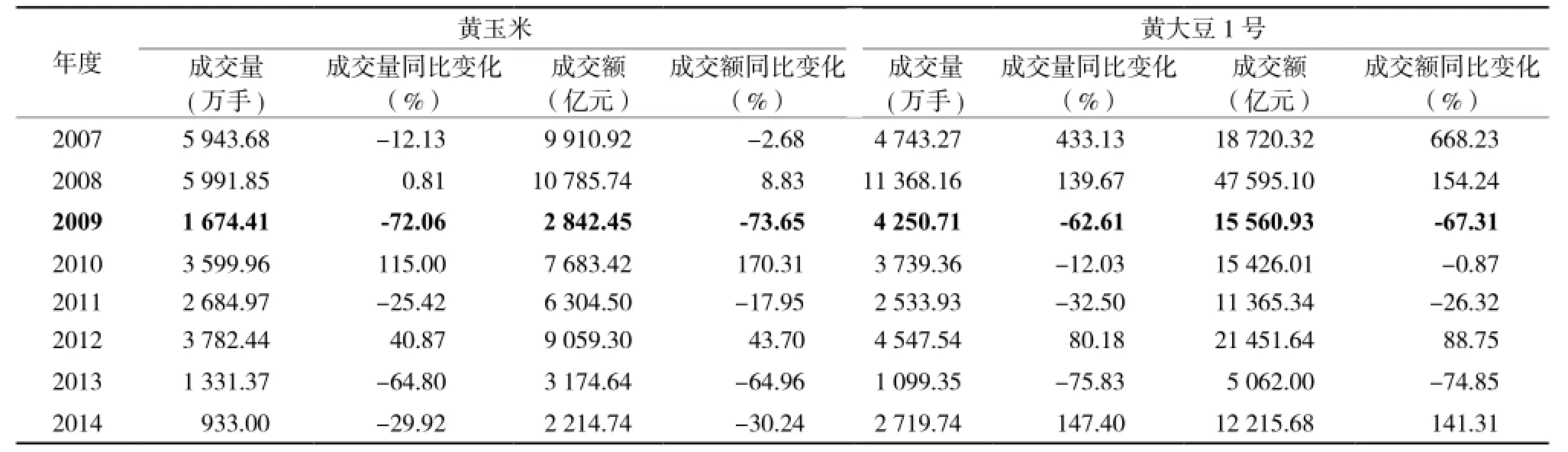

从成交量和在全球农产品期货市场排名来看(表4、表5),上市之初的黄玉米期货交易非常活跃,2007年成交量达5 943.68万手,实现成交额9 910.92亿元,在全球农产品期货市场排名第2;2008年全球爆发金融危机背景下,成交量达5 991.85万手,同比增长0.81%,实现成交额10 785.74亿元,同比增长8.83%,在全球农产品期货市场排名第5。临时收储政策实施以后(2009年以来),情况发生很大逆转,成交量同比下降72.06%,成交额同比下降73.65%。到2014年黄玉米期货在全球市场的排名已在20位以后,玉米期货市场已经进入低迷阶段。黄大豆与黄玉米情况类似,2009年以来成交量和成交额多次下跌,2013年成交量同比下跌75.83%,由2007年的4 743.27万t减少到1 099.35万t。2014年实施目标价格试点后,成交量和成交额显著增长。由此可见,期货市场成交情况与期货价格变化在某种程度上相适应,随着价格波动渐趋平缓,期货市场交易活跃程度降低,成交量明显减少。

图1 2006-2016年黄玉米和黄大豆1号的价格走势Fig. 1 Price movements of corn and soybeans from 2006 to 2016

表4 2007年以来黄玉米和黄大豆期货年度交易情况Table 4 Annual trade volumes and values of corn and soybean futures since 2007

表5 农产品期货在国际市场的成交量排名Table 5 Rankings of agricultural products in the global agricultural futures market

2 临时收储政策对农产品期货市场影响分析

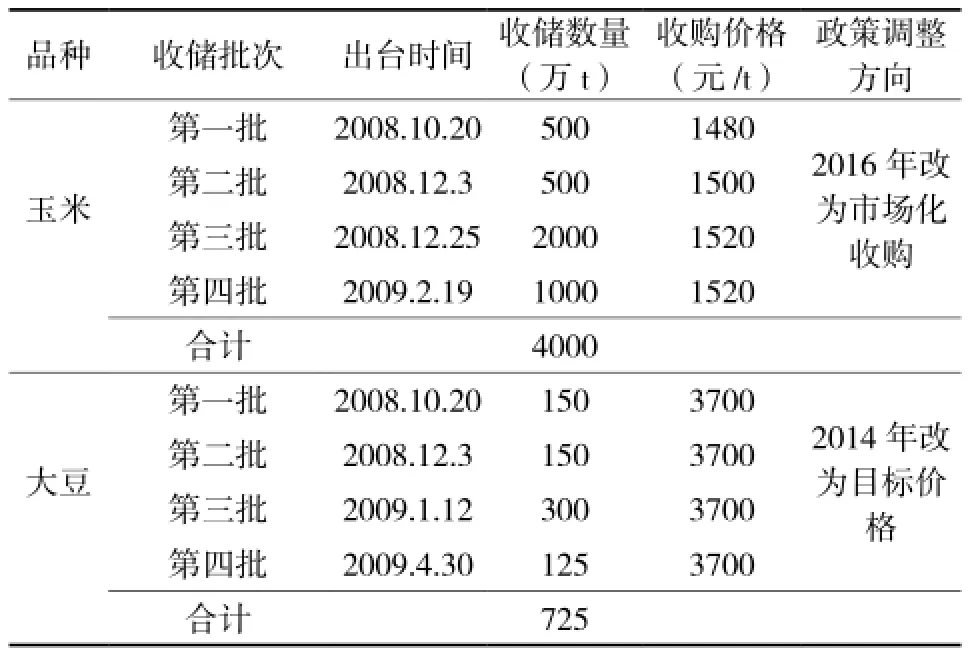

为了保证农民增产和增收,稳定国内粮食价格,确保国家粮食安全,2008年国家发改委公布《关于对部分重要商品及服务实行临时价格干预措施的实施办法》,启动稻谷、玉米和大豆临时收储政策(表6)。本文选取临储政策实施和改革的关键时间点,运用描述性统计和Wilcoxon检验研究其对期货市场价格的影响。所选时间分别是2008年10月20日临储政策实施、2014年11月18日目标价格试点、2016年3月30日临储政策改为市场化收购。

表6 2008年玉米和大豆临时收储计划内容Table 6 Temporary purchasing and storage plan for corn and soybeans in 2008

2.1 玉米和大豆期货涨跌分析

分别选取政策实施后20个交易日、60个交易日,1年或更长时间比较政策实施后价格变化,以更好地反映政策对市场的长期和短期影响,结果如表7所示。可以看出,临储政策实施20个交易日后,黄玉米和黄大豆1号期货价格均出现下降,降幅分别为6.11%和3.24%;临储政策实施60个交易日后,黄玉米下跌8.58%,黄大豆上涨3.24%;政策实施1 a和2 a后,黄玉米分别上涨27.34%和31.39%,黄大豆1号分别上涨27.23%和26.23%。临储政策虽然在短期内起到平抑价格波动的作用,但长期来看,却导致价格刚性增长。大豆实施目标价格后20个交易日、60个交易日、1 a和截止2016年10月27日,分别下降4.51%、2.52%、16.79%、14.60%,可见,目标价格实施后,大豆价格下调,国内外价格差日益缩小。2016年3月30日,临储政策宣布取消后20个交易日黄玉米价格下跌18.43%;60个交易日时上涨9.20%,截止到2016年10月27日,上涨6.69%。临储政策取消后,玉米收储将完全市场化,价格下降是必然趋势。

表7 玉米和大豆期货价格涨跌变化(%)Table 7 Futures prices changes of corn and soybeans (%)

2.2 期货价格影响因素分析

双样本Wilcoxon秩和检验可以比较政策实施前后期货价格日对数收益的分布或中位数是否存在显著差异。如果临时收储政策对黄玉米和黄大豆期货价格有影响,那么临储政策实施前后期货价格日收益会有显著变化。黄玉米和黄大豆1号期货价格日对数通过ln(Pt)-ln(Pt-1)公式得到,其中Pt代表t时的收盘价,Pt-1为t-1时的收盘价格。样本时间为2006年1月4日至2016年10月27日,检验临储政策实施前后影响时,2006年1月4日至2008年 10月20日前为临储政策实施前的样本,2008年10月20日至2016年3月30日为黄玉米临储政策实施后样本;2008年10月20日至2014年11月18日为黄大豆1号临储政策实施后样本;2008年10月20日至2014年11月18日为黄大豆1号目标价格政策实施前样本,2014年11月18日至2016年10月27日为实施后样本;2008年10月20日至2016年3月30日为黄玉米临储政策取消前样本,2016年3月30日至2016年10月27日为实施后样本。从表8中Wilcoxon统计量P值可以看出,黄玉米和黄大豆1号日收益在临储政策实施前后基本没有显著差异,黄大豆1号日收益在由临储政策改为目标价格前后也没有显著差异,黄玉米在取消临储政策前后日收益有比较显著的差异(P值为0.054 6)。通过Wilcoxon检验分析表明,2016年取消临时收储政策对期货价格影响最大,而临储政策的实施和目标价格的推出影响较弱,临储政策取消后,市场作用变大,对期货市场有显著影响是符合市场规律的。通过描述性统计分析和Wilcoxon秩和检验的分析表明,临时收储政策实施、改为目标价格及最终取消对期货市场价格有不同程度的影响,其中2016年临时收储政策取消对市场的影响最大。

表8 玉米和大豆受临储政策影响的检验结果Table 8 Test results of corn and soybean prices affected by temporary storage policy

3 临时收储政策对期货市场的作用机制

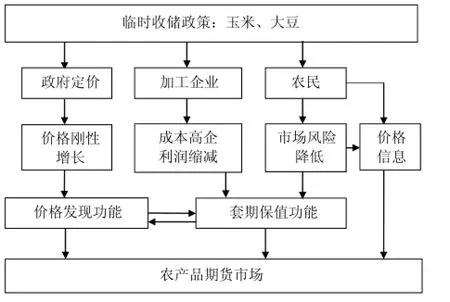

期货市场成功发挥功能需要具备一定的条件:不确定性的存在,价格自由决定、不存在政府管制,大量感兴趣的潜在参与者或企业等[19]。价格受政府调控影响过大,期货市场就会出现衰落趋势,这在美国农产品期货市场的发展中已经有所显现。临时收储政策实施对期货市场的影响表现在:一是政府干预性收购价格刚性增长扰乱市场价格,期货市场价格发现功能受阻;二是临时收储实施降低了市场主体进入期货市场套期保值的积极性,降低期货市场活跃度。虽然政策出发点是降低种植者面临的价格波动风险,保障农民收益,但一定程度上造成种植户政策依赖,对期货市场缺乏认知动力,不能主动学习利用期货价格信息安排生产和销售。图2反映了玉米临时收储政策通过政府、企业和生产者三大主体影响期货市场功能发挥的情形。

政府取消临储政策后,价格形成由市场决定,对不同市场主体政策改革的效果存在差异,图3从理论上阐述了玉米价格市场化对期货市场的影响。对深加工企业而言,原材料成本的降低对企业发展有利,玉米市场化收购有利于降低生产成本,扩大开工率,拓展市场发展。对玉米种植者而言,政府取消临时收储,价格随行就市,收益不稳定性增加,种植积极性降低。将定价权归还市场,必然使价格变化的不确定增加,提高市场主体面临的风险,但这却是期货发挥规避风险功能的大好机遇。期货市场定价效率高,成为不同市场主体规避价格波动的理想场所。

图2 临时收储政策对期货市场的影响路径Fig. 2 Impact of temporary purchasing and storage policy on futures market

图3 临时收储政策改革对期货市场的影响路径Fig. 3 Impact of temporary purchasing and storage policy reform on futures market

调研发现,利用期货市场规避风险已经成为“精明”生产经营者的共识。一方面,市场化收购后,深加工企业利用期货市场的意愿和动力增强。随着市场活力恢复,多家用粮企业表示将关注新型粮食银行的运作模式,并考虑2016年秋后重点推动粮食银行发展。以吉林省四平天成玉米加工有限公司为例,2014年该公司就向省粮食局提出了组建粮食银行的申请,并很快得到批准,但受临储政策影响,粮食市场价格稳定,农民卖粮风险较小、种植收益有保障,粮食银行业务无法有效开展。临储政策取消有利于粮食银行业务的开展,为了控制和降低经营“粮食银行”风险,企业探索利用期货等现代金融工具管理和分散粮食价格波动风险的意愿和动力明显增强。另一方面,临储政策取消后,农民面临的价格波动风险为期货市场服务“三农”提供机遇。农民面临的市场风险加大,市场风险管理需求增加。考虑到期货市场操作专业性和技术性较强,农户知识水平有限,规避种植风险可以间接参与期货市场。2015年试点的“保险+期货”模式是继“龙头企业+期货”模式后的创新性探索,本质上是价格保险模式,当市场价格低于合同约定目标价格时,保险公司对农民进行理赔,而保险公司通过购买期货公司看跌期权规避可能的巨额理赔风险,期货公司再进入期货市场避险,具体业务操作由专业人员完成,种植者不懂期货也可以利用期货市场规避价格下跌风险。

4 结论

通过对黄玉米和黄大豆1号两个品种的功能发挥与市场运行分析发现,临时收储政策对价格发现和套期保值功能产生影响,同时,对价格走势、成交量和市场地位也产生作用。临储政策实施及其改革对农产品期货市场影响的实证分析发现,政府干预性政策措施对期货价格有不同程度的影响,2016年临储政策的取消对期货价格序列影响最显著。临储政策对期货市场的作用机制分析表明,临储政策取消后,市场化收购使价格波动风险加大,理论上有助于期货市场价格发现和套期保值功能的发挥,为期货市场服务“三农”,帮助企业和生产者规避价格波动风险提供了良好机遇,实际调研已经证明不同市场主体参与期货市场的积极性大幅提高。

5 政策建议

为有效促进期货市场服务“三农”,帮助农业生产经营者有效规避市场风险,从政策扶持、市场主体培育和风险管理手段三个角度提出以下政策建议:

1)加大政策扶持力度,促进创新模式可持续发展。稳步推进“期货+保险”及“粮食银行”等试点创新,政府应对合作社、种植大户等生产经营主体购买期权或者价格保险管理价格波动风险提供一定财政补贴,鼓励农户通过市场化手段规避风险。同时,为金融机构和产业客户探索创新业务模式提供宽松的政策环境,探索信贷服务、保险服务与期货套期保值相结合的有效途径,提升金融服务“三农”的整体效果。尽快出台优惠政策,推动以价格为基础的农业保险产品开发和推广实施,促进期货、场外期权市场的对接。

2)加强期货市场主体培育,完善期货市场功能。针对农民风险管理意识淡薄问题,要加强对相关农业生产主体的风险管理培训,系统开展期货市场知识培训、信息服务和相关业务创新模式推广,引导农民专业合作社、专业大户、家庭农场等新型农业生产主体参与和利用期货市场规避风险。

3)推动新品种开发,丰富风险管理手段。稳步推进商品期权、商品指数、碳排放权等新交易工具上市,开发和发展期货新品种。完善期货合约设计,推出中小型期货合约,鼓励种植大户和家庭农场等规模较大、资金实力雄厚的经营主体直接进入期货市场规避风险。研究农产品期货期权试点,更好地满足农业企业的风险管理需求,并为专业交易商场外产品创新、管理风险提供有利条件。

[1] 康敏. 中国农产品期货市场功能与现货市场关系研究[D]. 北京: 中国农业大学, 2005.

Kang M. A study on the relationship between function of China’s agricultural futures market and cash market[D]. Beijing: China Agricultural University, 2005.

[2] 张屹山, 方毅, 黄琨. 中国期货市场功能及国际影响的实证研究[J]. 管理世界, 2006(4): 28-34.

Zhang Q S, Fang Y, Huang K. An empirical study on the function of China’s futures market and its international influence[J]. Management World, 2006(4):28-34.

[3] 刘庆富, 张金清. 我国农产品期货市场的价格发现功能研究[J].产业经济研究, 2006(1): 11-18.

Liu Q F, Zhang J Q. Research on price discovery in China’s agricultural commodities futures markets[J]. Industrial Economics Research, 2006(1): 11-18.

[4] 王健, 黄祖辉. 我国大豆期货市场价格发现功能的实证研究[J].农业技术经济, 2006(3): 42-46.

Wang J, Huang Z H. An empirical study on price discovery function of China’s soybean futures market[J]. Journal of Agrotechnical Economics, 2006(3): 42-46.

[5] 陈雨生, 乔娟. 中国玉米期货市场套期保值功能的实证分析[J].农业技术经济, 2008(2): 31-37.

Chen Y S, Qiao J. Empirical analysis on hedging function of China’s corn futures market[J]. Journal of Agrotechnical Economics, 2008(2): 31-37.

[6] 胡秋灵, 丁皞. 中国农产品期货套期保值绩效实证分析[J]. 统计与信息论坛, 2008, 23(9): 70-75.

Hu Q L, Ding H. An empirical analysis on hedging performance of agricultural products futures market in China[J]. Statistics & Information Forum, 2008(9): 70-75.

[7] 姚传江, 王凤海. 中国农产品期货市场效率实证分析: 1998-2002[J]. 财经问题研究, 2005(1): 43-49.

Yao C J, Wang F H. An empirical study on the efficiency of agricultural commodity futures markets in China: 1998-2002[J]. Studies of Finance and Economics, 2005(1): 43-49.

[8] 华仁海, 陈百助. 国内、国际期货市场期货价格之间的关联研究[J]. 经济学(季刊), 2004, 3(3): 727-742.

Hua R H, Chen B Z . International linkages of the China’s futures markets[J]. Economic Quarterly, 2004, 3(3): 727-742.

[9] 闫云仙, 张越杰. 美国畜产品期货市场的发展及对中国的启示[J].中国畜牧杂志, 2011, 47(18): 22-25.

Yan Y X, Zhang Y J. The development of American livestock products futures market and its enlightenment to China[J]. Chinese Journal of Animal Science, 2011, 47(18): 22-25.

[10] 郭晓利, 刘岩. 日本商品期货市场近年衰落的原因和思考[J].证券市场导报, 2010(11): 4-9.

Guo X L, Liu Y. Decline of Japanese commodity futures market in recent years: Reasons and refections[J]. Securities Market Herald, 2010(11): 4-9.

[11] 刘岩, 于左. 美国利用期货市场进行农产品价格风险管理的经验及借鉴[J]. 中国农村经济, 2008(5): 65-72.

Liu Y, Yu Z. The experience of the US price risk management of agricultural products using futures market[J]. Chinese Rural Economy, 2008(5): 65-72.

[12] 任兴洲. 美日两国期货市场发展的基本经验-美、日期货市场考察报告[J]. 经济纵横, 1994(10): 41-45.

Ren X Z. The experience of futures market development in the US and Japan: An investigation report on the US and Japan futures markets[J]. Economic Review, 1994(10): 41-45.

[13] 蔡胜勋. 农产品期货市场发展的前置条件及其制约因素[J]. 改革, 2009(1): 105-111.

Cai S X. The preconditions and restrictive factors of agricultural products futures market[J]. Reform, 2009(1): 105-111.

[14] 蔡胜勋. 我国农民利用农产品期货市场的再思考[J]. 河南大学学报(社会科学版), 2008, 48(3): 60-65.

Cai S X. Rethinking China’s peasants using agricultural futures market[J]. Journal of Henan University (Social Science), 2008(3): 60-65.

[15] 吕东辉, 杨印生, 周宁, 等. 东北玉米主产区农民利用期货市场增收的制约性因素分析[J]. 农业技术经济, 2007(6): 40-43.

Lü D H, Yang Y S, Zhou N, et al. Analysis on the restrictive factors of farmers’ use of futures market to increase income in main corn production areas of Northeast China[J]. Journal of Agrotechnical Economics, 2007(6): 40-43.

[16] 徐欣, 胡俞越, 韩杨, 等. 农户对市场风险与农产品期货的认知及其影响因素分析[J]. 中国农村经济, 2010(7): 47-55.

Xu X, Hu Y Y, Han Y, et al. Farmers’ perceptions of market risks and agricultural products futures and its influencing factors[J]. Chinese Rural Economy, 2010(7): 47-55.

[17] 马龙龙. 中国农民利用期货市场影响因素研究: 理论、实证与政策[J]. 管理世界, 2010(5): 1-16.

Ma L L. Research on factors affecting Chinese farmers’ use of futures market: Theory, empirical study and policy[J]. Management World, 2010(5): 1-16.

[18] 胡永宏. 农业政策对农业上市公司股票价格波动的影响研究[J].统计与信息论坛, 2010, 25(12): 64-68.

Hu Y H. Research on the infuence of agricultural policy on stock price of agricultural listed companies in China[J]. Statistics & Information Forum, 2010(12): 64-68.

[19] Carlton D W. Futures markets: Their purpose, their history, their growth, their successes and failures[J]. Journal of Futures Markets, 1984, 4(3): 237-271.

(责任编辑:王育花)

Effects of temporary purchase and storage policy and its reform on agricultural futures market

WANG Yan-qing, Yao Ling, Jian Lin-qiang, WU La-ping

(College of Economics and Management, China Agricultural University, Beijing 100083, China)

The cancellation of Temporary Purchase and Storage Policy (TPSP) on corn and soybeans indicated that the market will play a major role in the formation of prices with increasing market risk to farmers. Study of the impacts of this policy and its cancellation on futures market can provide a reference for its services to agriculture, rural areas, and farmers. Through the descriptive statistical analysis, correlation analysis, co-integration test, basis difference analysis and hedging efficiency analysis, this paper conducted an empirical study on the price series of corn and soybeans from 2006 to 2015. This paper also analyzed the overall performance of futures market for corn and soybeans from the aspects of price movement, turnover situation and global status. Furtherly, this paper examined the cancellation effects of TPSP on agricultural futures market by the descriptive statistical analysis and the Wilcoxon rank sum test. Results show that TPSP cancellation and the replacing target price policy have different effects on the futures market prices. Based on the analysis results of the influencing mechanism of TPSP on futures market, this paper provides the following suggestions: increasing policy support, promoting the sustainable development of innovation mode, strengthening market player development, enhancing the functions of futures market, developing new varieties, and improving risk management tools.

Temporary Purchase and Storage Policy; futures market; function; Wilcoxon rank sum test; corn; soybeans

WU La-ping, E-mail: wulp@cau.edu.cn.

F304.3

A

1000-0275(2017)01-0081-08

10.13872/j.1000-0275.2016.0147

王燕青, 姚灵, 简林强, 武拉平. 临时收储政策及其改革对农产品期货市场的影响[J]. 农业现代化研究, 2017, 38(1): 81-88. Wang Y Q, Yao L, Jian L Q, Wu L P. Effects of temporary purchase and storage policy and its reform on agricultural futures market[J]. Research of Agricultural Modernization, 2017, 38(1): 81-88.

农业部农业农村资源等监测统计项目(05162130111242003)。

王燕青(1987-),女,山东诸城人,博士研究生,主要从事农业经济理论与政策研究,E-mail:water32fy@163.com;通信作者:武拉平(1969-),男,山西文水人,博士,教授,博士生导师,主要从事农产品市场与政策、国际贸易研究。E-mail:wulp@cau.edu.cn。

2016-08-26,接受日期:2016-12-19

Foundation item: Agricultural Rural Resources Monitoring Statistics Funding Projects from Ministry of Agriculture (05162130111242003).

Received 26 August, 2016;Accepted 19 December, 2016