2016—2035年中国经济总量及其结构分析预测

2017-04-06李平娄峰王宏伟

李平,娄峰,王宏伟

(1. 中国社会科学院数量经济与技术经济研究所,北京 100732;2. 中国科协创新战略研究院创新环境研究所,北京 100863)

2016—2035年中国经济总量及其结构分析预测

李平1,娄峰1,王宏伟2

(1. 中国社会科学院数量经济与技术经济研究所,北京 100732;2. 中国科协创新战略研究院创新环境研究所,北京 100863)

本文综合考虑了未来影响中国潜在经济增长的若干主要因素及其传导机制,构建了经济系统模型,预测了未来20年中国的经济规模及其结构变化。在基准情景下,2016—2020、2021—2025、2026—2030和2031—2035年四个时期我国国内生产总值(GDP)增长率分别为6.4 %、5.6 %、4.9 %和4.5 %。2035年中国不变价GDP规模将为2000年的10.06倍、2010年的3.99倍、2020年的2.02倍。未来20年内,以投资拉动为主的经济增长模式将逐步转变为以消费需求为主导的发展新模式。面对发达经济体可能低速增长的国际环境以及国内新增劳动力逐渐减少的情况,中国经济需要加强研发和教育投入,提高投入效率和全要素生产率,推进技术进步和制造业的转型与升级;加快推动财税金融体制改革和收入分配体制改革,推进城镇化和第三产业发展。

经济预测;经济增长;结构分析;可计算一般均衡

一、前言

我国经济经历了30多年的高速增长后,开始从结构性增速阶段向结构性减速阶段转变,这种转变既符合世界经济发展的一般规律,也是国内诸多矛盾和问题(如人口老龄化、产能过剩、环境污染)以及国际需求疲软等因素共同作用的结果。在这种复杂的形势下,我国经济未来的增长潜力、过去30多年的成功或经济奇迹是否意味着其在未来还能保持平稳较快增长等,都是各方面十分关注的问题。不少国内外学者对我国经济中长期的发展趋势进行了预测。

Kuijs [1]采用可计算一般均衡(DRC-CGE)模型,对2045年中国经济的增长趋势进行了预测。结果表明,中国国内生产总值(GDP)年均增长率在2005—2015、2015—2025、2025—2035和2035—2045年分别为8.3 %、6.7 %、5.6 %和4.6 %。

李善同等[2]利用DRC-CGE模型,分别按照基准情景、发展方式转变较快情景以及风险情景等3种方案对2030年中国经济发展的前景进行了预测,在设定的各项基准情景下,该研究预计“十二五”期间中国经济年均增长7.9 %,2016—2020年期间年均增长7.0 %,2021—2030年期间年均增长6.2 %。

高盛集团有限公司[3]通过计算,认为中国的GDP增长率在2011—2020、2021—2030、2031—2040和2041—2050年分别为7.9 %、5.7 %、4.4 %和3.6 %。

汇丰银行(HSBC)[4]基于调整了的巴罗增长模型,预测了中国经济未来40年可以保持大于5 %的年均增长率,其中GDP年均增长率2010—2020年约为6.7 %,2020—2030年约为5.5 %,2030—2040年约为4.4 %,2040—2050年约为4.1 %。该报告预计,2010—2020年中国的经济增长在全世界是最快的;但2020年以后,亚洲不少国家的GDP年均增长率会陆续超过中国。

Zhang等[5]在综合考虑能源和环境等自然约束,以及城市化和技术进步这两个驱动中国经济发展的主要因素之后,基于中国总量生产函数对2010—2030年中国的经济增长进行了预测。预测结果显示,中国经济的潜在年平均增长率2010—2015年为9.5 %,2016—2020年为7.3 %,2020—2030年为5.8 %。

姚洋[6]通过与其他国家的横向比较,综合考虑了中国青年受教育水平的提高、研发投入的加大等因素,认为2020年前中国经济增长率维持在8 %水平上的可能性较大。

李平等[7]在实施“供给侧结构性改革”下经济增长较快的情景中,认为中国潜在经济增长率在“十三五”和“十四五”期间的平均增长率分别为6.5 %和5.8 %,比历史趋势惯性发展的基准情景中潜在经济增长率分别提高0.2 %和0.3 %。

综上所述,虽然国内外不少学者对我国中长期的经济增长进行了预测,但存在显著分歧。本文考虑国内外影响潜在经济的多种因素及其传导机制,运用中国宏观经济计量模型,基于较新的数据,对我国经济未来20年的经济增长开展进一步的研究,以期能够为探索未来我国经济增长的路径提供参考。

二、“新常态”下我国经济增长的内在作用机理分析

根据经济学理论,中长期的潜在经济增长速度主要取决于三个核心要素:劳动力供给、资本存量和全要素生产率,这三者构成的柯布–道格拉斯生产函数决定了供给侧经济增长的可能性边界。改革开放以来,我国经济的高速增长主要是粗放式增长,即主要依靠廉价的物质要素的大量投入,比如劳动力、土地、资本和自然资源等;但时至今日,支撑原来发展模式的劳动力要素和环境资源等禀赋条件早已发生改变。依靠要素驱动的经济增长难以维持,因此未来我国经济增长必须进入创新驱动发展的新模式,而这关键在于提高全要素生产率。在我国经济增长过程中,全要素生产率增长及其对经济增长的贡献较低,一方面在于科技创新能力差、技术进步率偏低;另一方面更是由于体制机制因素不合理,从而导致资源配置的效率不高、生产能力利用和管理水平偏低。因此,推进“供给侧结构性改革”,着力解决影响要素配置效率提高的体制机制障碍,推动全要素生产率的改进,提高我国中长期潜在的经济增长率水平。从作用机理上看,“供给侧结构性改革”对潜在经济增长率的作用主要包括如下两个方面。

(1)技术创新驱动。根据世界各国经济发展的基本规律,在物质要素投入一定的条件下,经济的增长速度主要取决于全要素生产率,这是决定一个国家中长期持续稳定增长的核心要素和动力。全要素生产率中,技术创新居主体地位,因此,通过科技创新和技术进步,降低过剩产能和无效产能,提高产品质量和产品附加值,不仅可以保持和扩展产品的市场份额,享有创新带来的市场收益,而且可以弥补劳动力和资本对经济增长贡献不断减弱的不利影响。另外,供给侧的技术创新反过来对需求侧也具有促进和激励作用,通过持续的研发投入和科技创新,不断提高产品的核心竞争力,最终促进产品出口和消费结构的优化升级。近年来,随着我国研发投入的不断增加,我国的科技研发、科技产业迅猛发展,一些高端领域的技术创新有可能呈现全球领跑态势,在“供给侧结构性改革”战略下,技术进步对中国经济增长的贡献程度也会越来越大。

(2)制度创新驱动。制度因素也是全要素生产率的主要构成部分,好的制度可以显著提升全要素生产率,提高经济增长质量。从本质上说,“供给侧结构性改革”就是要强调制度红利方面的改革和创新,通过改革以市场为基础的经济和社会管理制度,充分发挥市场对资源配置的决定性作用,降低经济发展的制度成本,理顺政府和市场关系,改革阻碍经济发展的相关制度体制,激发市场主体的创新活力,提高资源要素的流动性和配置效率,扩大资源优化配置空间,使经济发展中的风险和收益、责任和利益相匹配,切实提高市场经济效率,着重解放和发展社会生产力。

由于经济是一个完整的有机系统,生产、消费、投资、贸易、储蓄、分配、人口、能源、环境、货币、财政、金融等经济变量相互联系,相互影响,触一发而动全身。认识和解决任何一个具体问题,都不是仅仅面对单个问题,而必须与其他问题联系起来考虑。对现实问题的分析,需要用整体性和全局性的思维方式进行考虑,需要收集尽可能多的数据信息,综合地多角度进行定性和定量分析,这就要求有新型的分析工具和认识工具。对现实经济社会问题的定量分析、预测和模拟迫切需要构建大型的经济系统综合模型。

因此,本文建立了一个中国经济–能源–环境–税收动态可计算一般均衡(CN3ET-DCGE)模型,该模型主要包括9大模块:生产模块、贸易模块、居民收入和需求模块、企业模块、政府收支模块、均衡闭合模块、社会福利模块、环境模块和动态模块[8]。

三、“十三五”时期及2035年我国宏观经济增长预测

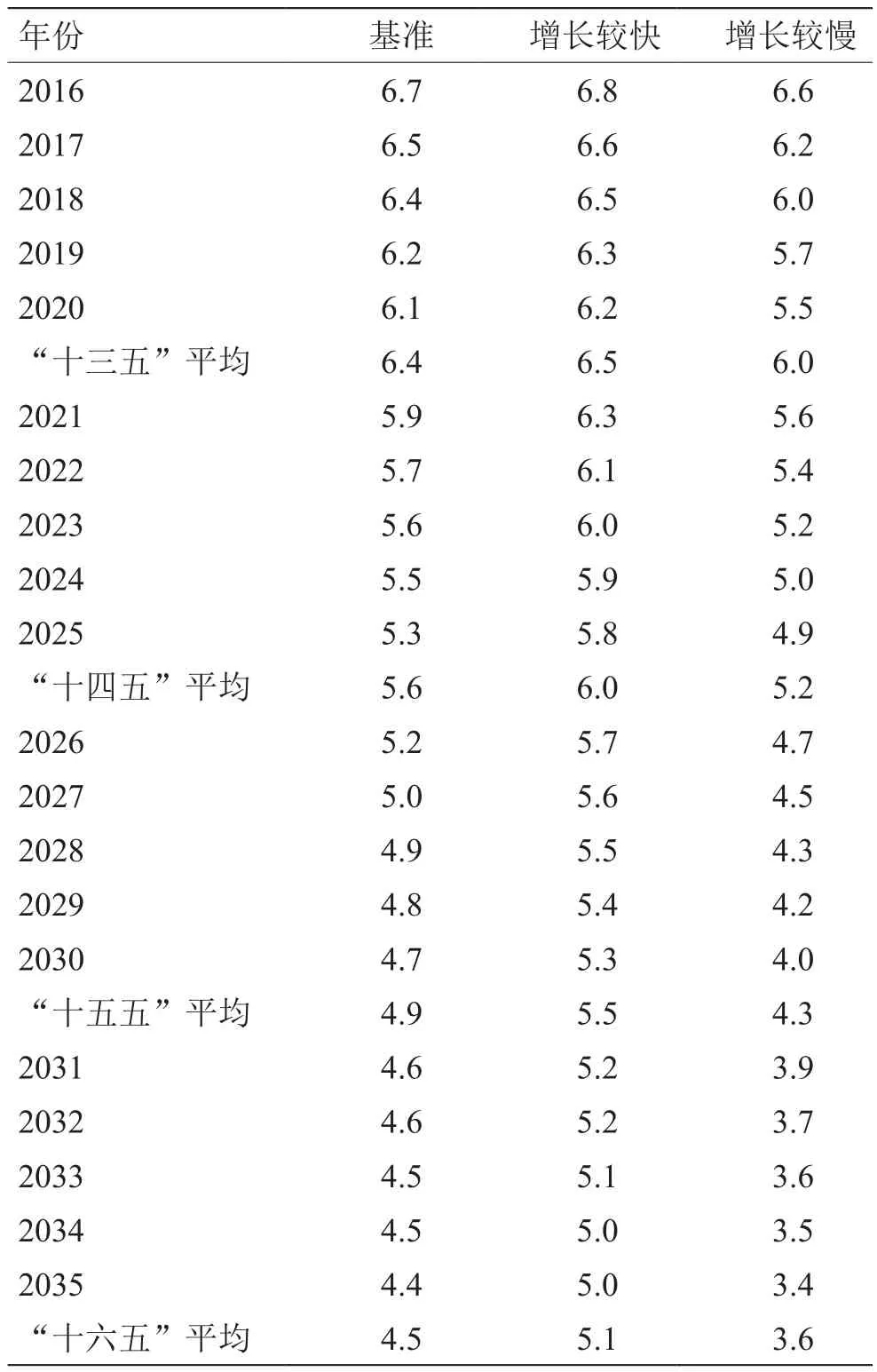

本文根据CN3ET-DCGE模型,结合国家“十三五”相关规划,设定了3种经济增长情景:①按照历史趋势惯性发展设定的基准情景;②按照“供给侧结构性改革”设定的增长较快情景;③假设中国经济转型不成功,“供给侧结构性改革”不顺利,不能实现“十三五”预定目标的增长较慢情景(本文的经济预测是基于对一些关键外生变量——人口增长率、城镇化率、财政性教育经费占GDP比率、研发经费实际增长率、外商直接投资增长率、世界GDP实际增长率、市场化率、环境污染治理投资增长率、产能利用率等的假设)。同时根据世界经济发展历史的基本规律,当经济体进入严重产能过剩、劳动力市场出现转折后,资本产出弹性一般会出现缓慢下降的趋势,而劳动产出弹性会出现缓慢上升的趋势,因此在对2016—2035年我国经济增长做预测时,本文把生产函数中的资本弹性系数β和劳动弹性系数γ当作了变系数处理,使β取值从2016年的0.6逐渐缓慢下降到2035年的0.45,使γ取值从2016年的0.4逐渐缓慢上升到2035年的0.55。运用上述经济增长机制和中国经济年度模型,表1给出了2016—2035年3种情景下我国经济的主要指标预测。从表1可看出,尽管我国经济增长率呈现逐渐小幅下滑的趋势,但整体上我国经济仍然能够保持平稳、较快的发展态势。

(一)2016—2035年我国经济总量预测和分析

在基准情景下,2016—2020、2021—2025、2026—2030和2031—2035年四个时期GDP年均增长率分别为6.4 %、5.6 %、4.9 %和4.5 %。在增长较快情景中,如果我国稳步推进城镇化,促进制造业转型与升级,提高产品附加值,增强产品国际核心竞争力,并且进一步加大财政性教育经费在GDP中的比重,不断提高劳动者素质,加强研发投入,全面深化市场化改革,那么我国在四个时期可能保持年均6.5 %、6.0 %、5.5 %和5.1 %的较快增长率;在增长较慢情景中,我国四个时期的GDP年均增长率分别为6.0 %、5.2 %、4.3 %和3.6 %。

表1 2016—2035年我国潜在经济增长率预测 %

在基准情景下,2016—2035年我国实际利用的资本存量、劳动力、全要素生产率3个因素对GDP增长的贡献度如表2所示。

(二)三次产业结构变化的预测和分析

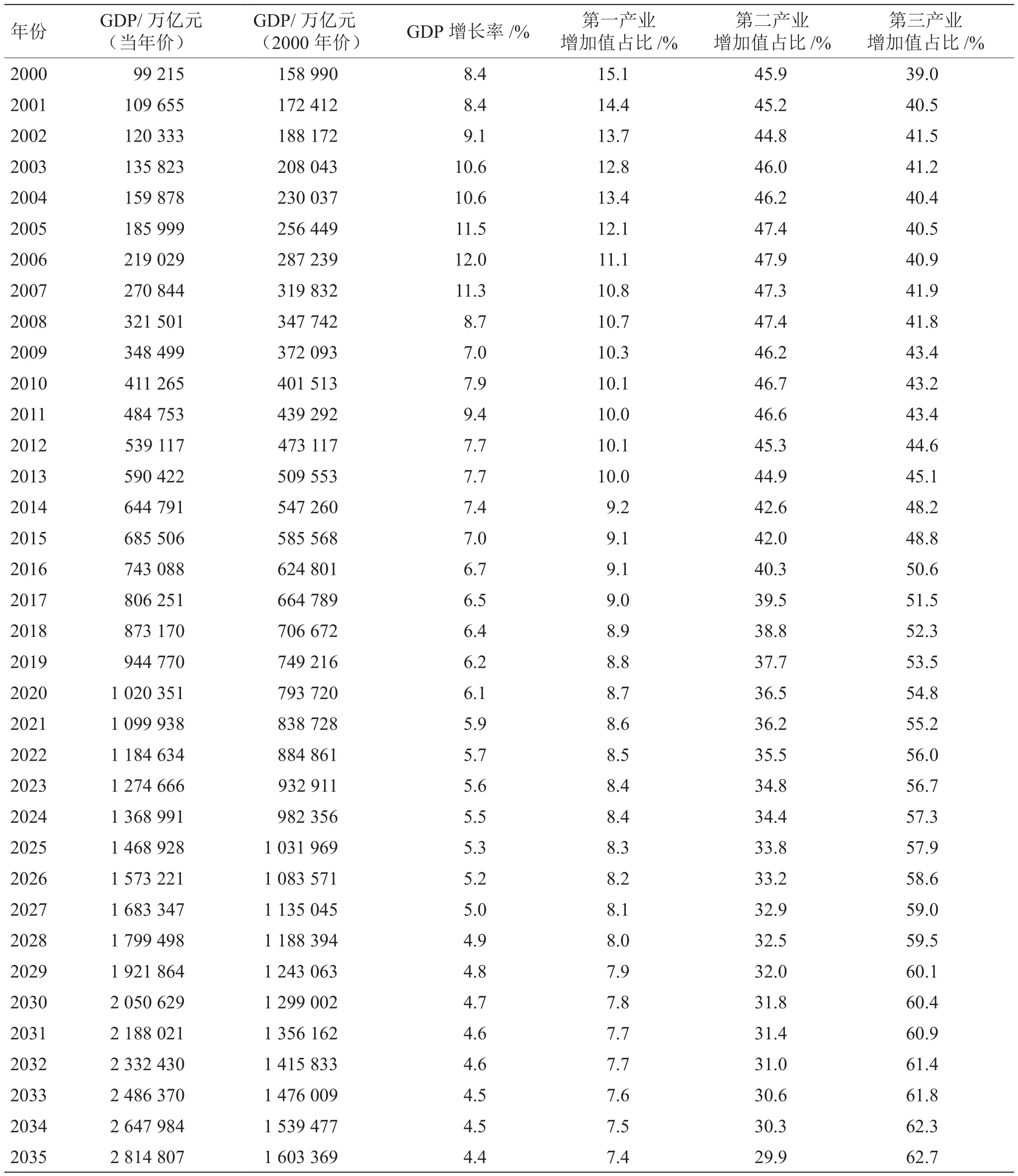

根据预测,在基准情景下,2035年我国不变价GDP规模将为2000年的10.06倍、2010年的3.99倍、2020年的2.02倍。2016—2035年,国民经济的增长不仅表现在总量规模上的迅速扩大,而且经济结构也发生了显著改变和优化,这是由于第三产业的增速高于第一和第二产业,随着时间的积累,第三产业比重越来越大,对经济增长的贡献日益突出和重要,这是一个典型的从量变到质变的必然结果。2016—2035年我国经济总量及三次产业结构变化预测如表3所示。从产业结构上看,三次产业在经济总额中的比重呈现平稳变化的发展趋势,第一和第二产业比重逐年下降,而第三产业比重则逐年上升。2016—2035年,第一产业比重基本稳定,仅仅下降约1.7 %;而第二产业比重则下降10.4 %;第三产业一直保持其在国民经济中的最大份额,2016年第三产业比重超过50 %,使其在国民经济中处于绝对支配的地位更加巩固。2035年,三次产业增加值在国民经济中的比重分别为7.4 %、29.9 %和62.7 %。

(三)中国经济结构(投资、消费、净出口)变化的预测和分析

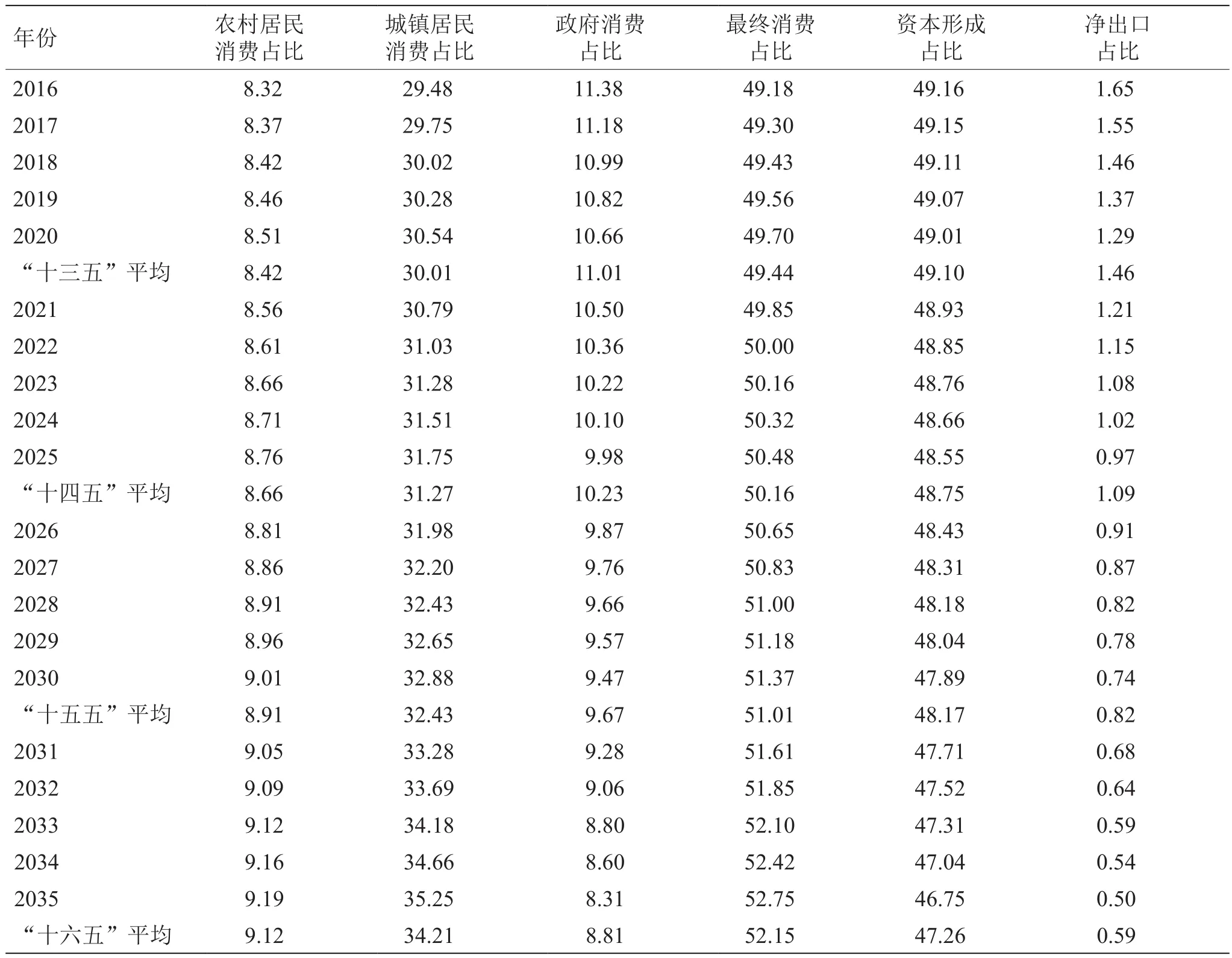

根据CN3ET-DCGE模型预测结果(如表4所示),2016—2035年,我国的经济增长动力及其结构也将发生显著变化。从消费结构上看,农村居民消费和城镇居民消费在最终消费中的占比将逐年增加,尤其是城镇居民消费占比增长显著;而政府消费在总消费中的比重则逐年下降。这一方面与我国加强城镇化建设的战略决策有关,城镇化的大力发展使城镇人口不断扩大,城镇居民的收入及社会福利也将进一步提高;另一方面也与我国政府实施“勤俭节约”“遏制公款吃喝”的长期政策有关,政府消费比重下降的主要原因在于其消费增长率小于城镇居民消费增长率,从而使其相对占比逐渐下降。

从经济增长动力上看,自2016年起,最终消费占比将超过资本形成占比,即消费将成为我国经济增长的主动力;未来20年内,投资拉动型为主的经济增长模式将逐步转变为以消费需求为主导的发展新模式;消费增长(尤其是居民消费增长)将成为未来我国经济增长和发展的主要动力;投资增长将更多地取决于市场需求和经济发展状况,这将有利于改善投资结构和提高投资效率。

四、研究结论及政策建议

世界经济发展史证明,当一个经济体快速持续发展到一定水平时,经济增长速度必然会发生转折,进入到逐渐放缓的下降阶段。与众多发达国家的发展经历类似,我国正在进入潜在经济增长逐渐下降的发展阶段。在坦然接受这一客观发展规律的同时,仍然需要积极地从需求和供给两个方面努力减缓潜在经济增长率的下降幅度。我国仍然处于发展中国家行列,科技进步与创新还有很大的提升空间,制度改革红利还有释放潜力,不断升级的居民消费还有巨大的市场需求。具体建议包括如下四个方面。

(一)深化行政体制改革,积极转变政府职能

推进“供给侧结构性改革”,激活市场和激励企业的关键是处理好政府与市场的关系。传统生产要素供给(如资本和劳动力)已经呈现出规模收益递减的效应,我国未来可持续发展必须依靠以全要素生产率为代表的新生产要素(信息、技术、创新、管理等),而这些新生产要素的培育、发展和成长需要宽松而自由的市场环境。因此,新一届政府应将职能转变作为深化行政体制改革的核心,通过建立有法律效力的“权力清单”“负面清单”“责任清单”来确定政府和市场的合理边界,消除不作为和乱作为行为,最大限度地减少政府对微观事务的管理和干涉。同时完善政府决策权、执行权、监督权既相互制约又相互协调的行政运行机制,加大简政放权力度,进一步开放市场,激发市场活力,发挥市场能动性和资源配置的决定性作用,在市场主导下建立价格形成机制、成本传导机制和投资回报机制,使要素投入、成本约束和投资回报相匹配。由市场主导行业、产品、项目的组织和技术路线及方向,让市场自主淘汰落后和过剩产能,通过“大众创业、万众创新”和私人资本市场化运营激发市场发展动力和社会消费市场,严防“把市场关进权力的笼子里”。

(二)打破垄断,改革国有企业体制,营造充分且公平竞争的市场发展环境

世界史和经济学理论都证明:垄断不仅会激化市场矛盾,阻碍产业转型升级,而且会遏制技术与管理水平的创新,导致社会矛盾激化,阻碍资源配置效率,影响社会财富的公平分配[9]。目前,严重阻碍我国企业研发积极性的因素来自两个方面:第一是企业的短期行为;第二是企业的垄断行为。研发需要大量资金和人力的长期投入,而且收益很难立刻显现,因此,一个追求短期利益的企业没有动力进行研发。此外,当企业利益大量来自于政府所给予的特殊垄断地位时,企业也没有足够的激励政策去进行研发。追求短期利益和过分依靠政府所给与的垄断和补贴是我国大多数国有企业的通病。与此同时,我国还存在一些垄断性产业政策,加之电信等服务业领域对民间资本放开程度不高,民间资本很难进入这些竞争性领域,这不仅不利于资源的有效配置,而且也不利于发挥民间资本的重要作用,更重要的是这种不公平的发展制度严重阻碍着技术创新和生产者激励机制。因此,对国有企业进行体制改革,消除垄断,引入竞争机制,通过改变国有企业干部任免制度和考核机制,消除国有企业短期行为,进一步放开高端制造业、现代服务业的市场准入等是建设自主研发和创新型经济的重要基础。我国能不能走出中等收入陷阱,能不能转向自主研发和创新型经济,关键之一在于国有企业体制改革,促使国有企业成为自主研发和技术创新的中坚力量。政府作为社会的管理者,其主要职责是营造公平竞争的市场环境,因此,政府应努力通过相关法律法规的制定和完善,加快形成统一开放、竞争有序的市场体系,建立公平竞争的保障机制,打破地域分割和行业垄断,从而更好地激发市场经济的活力和创造力。

表3 基准情景下2016—2035年我国经济总量及三次产业结构变化预测

表4 2016—2035年我国经济增长结构占比预测(不变价) %

(三)增强自主创新能力,改善科技创新的机制和环境

现代企业的竞争实质上是技术的竞争,企业唯有重视科研和科技创新,才能拥有自己的核心技术,从而真正掌握自己的命运,才能在各种顺逆环境下长期生存和发展。当前,我国经济发展处于产业结构调整升级的关键时期,出口面临的环境也日益严峻,这种环境下迫切要求加强和依靠科技创新。一方面,结合“供给侧结构性改革”的发展契机,制定和完善提升企业自主创新能力和意愿的相关规划和产业政策,建立健全创新风险投资机制,促进风险投资机构发展,优化财税改革和企业科技研发管理,出台真正能够鼓励、引导企业加大研发投入力度和自主创新意愿的科技政策,切实解决目前困扰企业研发投入的后顾之忧。同时,完善投融资政策,通过对知识产权质押担保、多路技术、科学和科技保险、高新区债券、风险投资基金来解决融资难的问题;另一方面,强化知识产权保护力度,完善科技成果转化和产业化的支持体系、技术服务体系、技术产权交易体系,真正在我国建立起知识产权保护的企业外部环境,使企业自主创新的经济利益和社会效益得到充分保障[9]。让科技人员富起来,是激发企业和人才投身科研、积极创新的直接且有效的手段。

(四)质量和效率替代数量,提高资本利用率和劳动生产率

在加大科技创新和努力提高全要素生产率的同时,“供给侧结构性改革”也需要着力提升传统生产资源要素的供给效率和供给质量。一方面,基于我国人口增长趋势短期内难以有效改变的事实,以及为适应现代经济发展需求,需要加大人力资本投资,推进人口红利向人才红利转变,提高劳动力素质以抵消基于人力资源意义上“人口红利”之后的负效应;同时通过构建统一的劳动力市场,优化劳动力配置,降低劳动力自由流动成本,促进劳动力在城乡、企业、高校、科研机构之间的有序流动,适当延长科技人才和管理人才的退休年龄,鼓励老龄人口继续发挥余热,挖掘社会劳动力供给潜力。将控制人口增长战略向优化提升人口素质、提高人口质量战略转变;强化教育培训的质量和水平、稳步提升劳动者素质,建议“十三五”时期推广实施十二年制义务教育,推进产学研战略联盟,提升产业核心竞争力,促使我国经济发展阶段平稳有效转换。另一方面,加快实施金融领域改革,提升资本利用效率,改变金融企业垄断暴利行为,加快构建与实体经济相匹配的多层次金融体系、多样化组织体系、立体化服务体系,有效整合各种金融资源,加快推进金融市场化改革,切实降低企业尤其是中小型企业的资金使用成本。

[1]Kuijs L. China through 2020—A macroeconomic scenario. World Bank China Offce Research Working Paper No.9 [EB/OL]. (2012-06-25) [2016-10-28]. http://www.doc88.com/p-952219772069. html.

[2]李善同, 刘云忠. 2030年的中国经济 [M]. 北京: 经济科学出版社, 2011. Li S T, Liu Y Z. China’s economy in 2030 [M]. Beijing: Economic Science Press, 2011.

[3] O’Neill J, Stupnytska A. Goldman Sachs global economics, commodities and strategy research: The long-term outlook for the BRICs and N-11 post crisis [R/OL]. (2009-12-04) [2016-10-30]. http://www.goldmansachs.com/our-thinking/archive/archive-pdfs/ long-term-outlook.pdf.

[4] HSBC Global Economics Research Team. The world in 2050: From the top 30 to the top 100 [R/OL]. (2012-01-11) [2016-11-30]. www.hsbc.com/~/media/HSBC-com/about-hsbc/in-the-future/ pdfs/030214-2012-report.

[5]Zhang P, Wang H M. China’s economic outlook into 2030: Transformation, simulation and policy suggestions [J]. China Economist, 2011, 6 (4): 4–15.

[6]姚洋. 我为何看好中国经济增长 [EB/OL]. (2012-07-04) [2016-11-15]. http://fnance.ifeng.com/opinion/mssd/20120704/6704931. shtml. Yao Y. Why I am optimistic about China’s economic growth [EB/ OL]. (2012-07-04) [2016-11-15]. http://fnance.ifeng.com/opinion/ mssd/20120704/6704931.shtml.

[7]Li P, Lou F. Supply side structural reform and China’s potential economic growth rate [J]. China Economist, 2016, 11 (4): 4–21.

[8]娄峰. 中国经济–能源–环境–税收动态可计算一般均衡模型理论及应用 [M]. 北京: 中国社会科学出版社, 2015. Lou F. The theory and application of Chinese economy-energyenvironment-tax dynamic computable general equilibrium model [M]. Beijing: China Social Sciences Press, 2015.

[9]张寒,娄峰. 德国经济从金融危机中快速复苏原因及启示 [J]. 现代经济探讨, 2015, 10 (5): 79–82. Zhang H, Lou F. The reasons for the rapid recovery of the German economy from the fnancial crisis and its enlightenment [J]. Modern Economic Research, 2015, 10 (5): 79–82.

Analysis and Forecast of China’s Total Economy and Its Structure from 2016–2035

Li Ping1, Lou Feng1, Wang Hongwei2

(1. Institute of Quantitative and Technical Economics, Chinese Academy of Social Sciences, Beijing 100732, China; 2. Institute of Innovation Environment Research, National Academy of Innovation Strategy, Beijing 100863, China)

In this paper, we consider the main factors affecting the potential economic growth of China in the future and their transmission mechanism, in order to construct an economic system model and forecast the scale and structure of China’s economy over the next 20 years. In the benchmark scenario, China’s gross domestic product (GDP) growth rates from 2016–2020, 2021–2025, 2026–2030, and 2031–2035 are 6.4 %, 5.6 %, 4.9 %, and 4.5 %, respectively. In 2035, China’s GDP scale will be 10.06 times greater than in 2000, 3.99 times greater than in 2010, and 2.02 times greater than in 2020. Over the next 20 years, investment-driven economic growth will gradually change into a new stage of development that is led by consumption demand. In the face of slowing growth in developed economies and the gradual reduction of its domestic labor force, China needs to strengthen its research and education investment; improve investment effciency, total factor productivity, and technological progress; promote the transformation and upgrading of the manufacturing industry; and accelerate the tax reform of the fnancial system and the reform of the income distribution system.

economic forecast; economic growth; structural analysis; computable general equilibrium

F12

A

2016-12-20;

2017-01-06

王宏伟,中国科协创新战略研究院创新环境研究所,研究员,博士生导师,研究方向为科技创新与经济增长、科技创新政策分析和效果评估等;E-mail: wanghw361@163.com

中国工程院咨询项目“中国工程科技2035发展战略研究”(2015-ZD-14)

本刊网址:www.enginsci.cn

DOI 10.15302/J-SSCAE-2017.01.003