公允价值对会计信息质量的影响研究

2017-04-06蔡海英

蔡海英

■中图分类号:F231 文献标识码:A 文章编号:1002-5812(2017)06-0080-03

摘要:2014年1月,我国财政部颁布了《企业会计准则第39号——公允价值计量》(CAS 39),要求自2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。文章以公允价值会计理论为切入点,重点分析了公允价值对会计信息质量可靠性、相关性以及谨慎性等方面的影响,并提出了提高会计信息质量的一些建议。

关键词:公允价值 会计信息质量 计量属性

一、引言

公允价值是由于金融工具的出现而导致人们对会计信息的需求发生改变而出现的一种新的计量属性。在当今复杂的经济环境下,公允价值的运用虽然能够改善企业财务报表的信息质量,但由于公允价值的估计性,企业利用公允价值操纵利润,使利润虚增、会計信息失真的情况屡见不鲜。这不仅会损害所有者的权益,还会导致社会资源的不合理配置等一系列问题,不利于社会、经济的健康发展。所以在当前经济背景下,结合我国的实际情况,研究公允价值对会计信息质量的影响,具有重要的理论和现实意义。

二、公允价值会计的理论分析

自20世纪70年代,美国公认会计准则中开始逐渐使用“公允价值”术语;到了80年代,公允价值的应用得到快速发展。2006年9月,美国财务会计准则委员会(FASB)发布“SFAS 157”公允价值计量准则,这标志着公允价值计量体系的初步建立,公允价值的发展进入了里程碑时期。

(一)公允价值的属性特征

美国会计准则委员会(FASB)对公允价值的定义是:“自愿的双方在当下交易(而不是被迫销售或清算)中,能够承担(或购买)一项资产或清偿(或销售)一项负债(或资产)的金额”,并且规定,如果能够取得活跃市场的公开报价,应将其作为计量的基础。国际会计准则委员会(IASC)对公允价值的定义是:“在公平交易当中,熟悉情况的各方,能够将一项资产进行交换或将一项负债进行结算的金额。

我国财政部在2006年颁布的《企业会计准则——基本准则》中将公允价值定义为:“在公平交易中,熟悉情况的交易双方自愿进行债务清偿或者资产交换的金额。在公平交易中,交易双方应当是持续经营的企业,不需要或者不打算对经营规模进行重大的缩减甚至是清算,或者在不利条件下仍进行交易。” 2014年1月,财政部发布了《企业会计准则第39号——公允价值计量》,规定了公允价值是“指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。”

以上组织对公允价值的定义虽然不完全相同,但是都强调了公允价值以下的几个特征:(1)其产生于公平交易中,进行的交易是自愿的,交易的双方是熟悉情况的,而且交易的金额是公平的,是双方都认可的。(2)其产生的市场是相当普遍的,只要在该市场环境中发生了公平交易,那么不管市场是否活跃都能够产生公允价值。(3)其计量对象是全面的。即公允价值不仅对负债进行计量,而且也对资产进行计量。

此外,还应当按照三个层级计量公允价值。第一层级:在计量日企业可以在活跃市场上取得相同负债或资产报价的,将该报价作为确定公允价值的根据;第二层级:在计量日企业可以在活跃市场上取得类似负债或资产报价的,将该报价作必要调整后作为确定公允价值的根据;第三层级:企业不能够取得相同或类似资产可比的市场交易价格的,将市场参与者在对资产或负债进行定价的过程中利用的参数作为确定公允价值的根据。

(二)公允价值与其他计量属性的关系

根据计量的目的,无论是在财务报表的揭示、收益的确定,还是在有关投资者、债权人和财务报表的其他使用者进行决策所需信息的揭示上,只存在单一的计量属性是不可能的。信息需求的多样化必然会促使多种计量属性的产生。

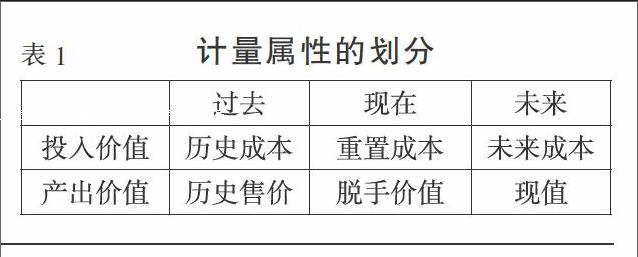

以资产计量为例,从对资产计量的时间和资产估价的立场双重标准来看,可以将资产计量属性划分为以下6种,如表1所示。

由于未来成本和历史售价在会计实务中不使用,所以它们与计价无关。因此选择另外4种作为资产的计价标准。除了这4种可供选择的计量属性外,从资产评估的角度对金融工具特别是衍生金融工具又提出了公允价值这一计量属性。从时间角度而言,历史成本是基于过去时点的,重置成本和脱手价值都是基于现在或计量日时点,现值是基于未来时点的折现。而公允价值则没有时间限制,它可能是现在时点,也可能是未来时点。在具体应用计量属性时,如运用历史成本不能够准确计量不确定性比较大的业务和领域(非货币交换金融工具、非共同控制下的企业合并、债务重组和投资性房地产等特定的交易和事项)时,则可以使用公允价值进行计量。

三、公允价值对会计信息质量的影响分析

投资者和债权人要做出有利的、正确的决策,必须要有可靠并且相关的会计信息作保证。下面就结合具体案例,分析公允价值对会计信息可靠性、相关性以及谨慎性的影响。

(一)公允价值的可靠性

《企业会计准则第39号——公允价值计量》对公允价值的定义说明,按照在有序交易中出售一项资产所能收到或者转移一项负债所需支付的价格计量资产和负债,就是如实地反映了符合确认和计量要求的各项会计要素及其他相关信息,能够保证会计信息真实可靠、内容完整。尽管从公允价值定义角度分析,公允价值完全符合可靠性要求,但从公允价值的确定方法出发,虽然《企业会计准则第39号——公允价值计量》规定了企业以公允价值计量相关资产和负债应当采用在当前情况下适用并且有足够可利用数据和其他信息支持的估值技术,但由于其确定方法的复杂性以及所得到的金额的不确定性,公允价值的可靠性仍然得不到保证。

例如,方大集团股份有限公司(方大A,股票代码000055)的投资性房地产就是运用公允价值进行后续计量的。从该公司2007年年报(见表2)可以看出 ,由于投资性房地产公允价值变动,使得方大A 2007年利润增加了4 243万元,而2006年只因此增加了851万元,该增加数比2006年整整多出了3 392万元。另外,从表2中可以看出,如果不采用公允价值计量,那么方大集团2006年和2007年的净利润都是负的,其将处于亏损状态。

众所周知,2007年整个房地产市场都处于一个飞速发展期,其所对应的房产的价格几乎每天都在变化,即使是一天当中不同时点其价格也会产生翻天覆地的变化,运用估值技术确定其房产的金额,即使确定过程出现微小的差异,其得到的结果也可能完全不同。所以从公允价值的确定方法来说,其可靠性还有待商榷。

综上所述,从公允价值本身的定义来看,公允价值的应用能够提高会计信息的可靠性;但从其确定方法来看,公允价值的运用并不能够保证会计信息的可靠性。

(二)公允价值的相关性

《企业会计准则第39号——公允价值计量》中关于公允价值的定义包含了计量日和有序交易两个条件,这分别从时间和交易性质方面加强了会计信息的相关性。可以看出,公允价值正是未来信息在现在时刻的反映,是面向未来的,能够及时反映环境的变化,因此公允价值符合报告使用者对会計信息的要求,有助于其进行经济决策,提高会计信息的相关性。

(三)公允价值的谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。由于公允价值的确定与当前市场有很大的关系,这也就决定了公允价值计量所反映的会计信息在谨慎性方面的欠缺。因为市场处于随时变化的过程当中,特别是随着金融衍生工具的加入,市场的变化更是迅速,当市场的波动起伏很大时,应用公允价值计量所反映的会计信息在谨慎性方面的不足尤为明显。我们可以通过下面的案例明显地认识到这点。

由表3可以看出,成都建投于2007年4月份发布了第一季度报表,由于资产置换,使得其总资产为43.37亿元,比2006年期末增长近10倍,股东权益比2006年年末增长近5倍,每股净资产增加了2.59元。同时,每股收益竟然比几个月前该公司2006年年报实现的每股收益-0.33元增加了1.15元,达0.82元,不仅比经营绩效相当好的五粮液的每股收益0.27元高,甚至比同期的绩优股贵州茅台的每股收益0.57元还高出了许多。从这些数据可以看出,2007年一季度成都建投很大程度上存在着高估资产和收益的嫌疑,这明显反映出应用公允价值计量所带来的会计信息的不谨慎性。

四、公允价值在实务应用中遇到的障碍

尽管2014年财政部颁布的公允价值准则规定了公允价值的确认方法,但是从目前看,公允价值尤其是不存在活跃市场的资产或负债的公允价值的计量仍然面临一定的困难。

(一)会计信息的可靠性难以保证

由于决策者需要面向未来的会计信息,所以在会计反映上,我们应该摒弃按交易价格入账后一劳永逸的静态反映观,而是要坚持动态的反映观。公允价值是会计反映从静态观点向动态观点转变的开始,必然会面临许多挑战。在信息的质量特征方面,因为历史成本是以已经发生的交易为依据的,并不是通过人为主观来确定的,这种计量本身就是直接通过市场来取得的,本身就是一种已经发生的既定事实。而公允价值,当市价不容易取得时,就需要通过估价技术来估计,当中存在着一定的主观成分,人们对其可靠性也就产生了一定的质疑。所以相对于具有客观性、确定性和可验证性的以实际交换为基础的历史成本计量,公允价值计量最大的挑战来自可靠性,虽然在财务报表中能提供更为相关的信息,但其具有不确定性、变动性和集合性,并且因为目前我国的市场环境尚不完善、会计人员的素质有待提高,公允价值具体准则的执行效果难以保证,因此难以满足会计信息可靠性的质量要求。

(二)公允价值的取得不具有及时性

美国财务会计准则委员会(FASB)颁布的157号财务会计准则公告,将公允价值的第一层级定义为活跃市场中的公允价值,并且对活跃市场中公允价值的相关性做了充分的肯定,但公允价值的这种相关性是建立在其及时性的基础之上的。目前,市场环境之下,企业并不是直接依据市场交易来获得公允价值信息,而是通过像定价机构这样类似的机构来获得。但这些机构所提供的公允价值信息具有严重的滞后性。由于及时性的缺失,所获得的公允价值的相关性很难保证,这就成为了公允价值在我国实务运用中的阻碍。

(三)导致财务报表数据的不稳定性

公允价值强调必须动态、及时地反映企业的价值变化,即使交易或事项尚未发生,只要有证据表明某项资产或负债项目的市场价值或预期价值发生了变化,那么财务会计就必须对账面价值进行调整并在会计报表中进行反映,同时还需在表外进行披露,这样报表使用者才能获得更相关的财务信息。可见,在公允价值模式下,经济环境和风险状况的变化以及企业自身信用的变化莫测,都会引起企业财务报表项目数据的波动,导致相关的财务报表数据不稳定性。

五、提高会计信息质量的建议

(一)提高公允价值的可靠性

会计制度应该详细规范企业公允价值估计的程序及方法,从而保障公允价值的可靠性。除非估计政策的变更能够更加准确地估计公允价值,不然企业估计公允价值所运用的政策不应当进行变更。在对公允价值进行估计的过程中还要进行有效的监控,公允价值的可靠性在很大程度上依赖于企业对严格的公允价值估计程序的运用。

(二)规避公允价值的不谨慎性

笔者认为对于因公允价值变动而引起的未实现的利得不应该计入当期损益,而是只将其计入资产的账面价值。因为未来市场价格的变动是不确定的、具有风险的,只有这样才能保证在当期不会多计收益,从而保证所提供的会计信息遵循谨慎性。对于因为公允价值变动而引起的损失,基于对谨慎性的考虑,除了减少资产的账面价值之外,还应当将其计入当期损益。

(三)完善公允价值的市场机制

一方面,需要完善我国的市场环境和提高会计执业人员的素质,缩小具体准则执行与市场环境以及会计人员之间的差距,使公允价值具体准则的执行得到有效的保证。另一方面,还应进一步完善市场机制,尽快建立一个有序、平稳发展的成熟市场,从而降低公允价值的波动性,使企业能够取得一个较为稳定的市场公允价格,并在此基础上减少估值技术的运用,从而在最大程度上规避公允价值计量带来的会计信息的不谨慎性。X

参考文献:

[1]洪文志.公允价值在我国应用的探讨[D].厦门大学,2012.

[2]司春明.对公允价值应用的探讨[D].首都经济贸易大学,2006.

[3]郭爱平.公允价值应用研究[D].山东财经大学,2014.

[4]财政部.企业会计准则第39号——公允价值计量[Z].2014.

[5]魏明海,龚凯颂.会计理论[M].大连:东北财经大学出版社,2009.

[6]李端生.我国运用公允价值面临的五大困难及对策[J].会计之友,2010,(24):23-25.

[7]葛家澍.关于在财务会计中采用公允价值的探讨[J].会计研究,2007,(11):3-8.

[8]李平,葛学韬.浅析公允价值在我国的应用[J].商业会计,2014,(17):88-89.

[9]罗玲.浅谈公允价值对会计信息质量的影响[J].时代金融,2014,(5):213-213.

[10]杜孝森.从公允价值定义的变迁看公允价值的本质[J].新会计,2013,(11):2-4.

[11]程福德.论公允价值定义的内涵及公允价值会计的优缺点[J].中国总会计师,2012,(5):68-70.

[12]刘芳.公允价值运用的市场环境分析——基于公允价值估值角度[J].会计之友,2012,(26):26-28.

[13]陈旭东,逯东.金融危机与公允价值会计:源起、争论与思考[J].会计研究,2009,(10):18-23.

[14]于永生.金融危机背景下的公允價值会计问题研究[J].会计研究,2009,(9):22-28.

[15]张国华,曲晓辉.公允价值在我国的应用情况研究——来自A股资本市场四个行业的数据[J].会计之友,2014,(3).

[16]夏成才,邵天营.公允价值会计实践的理论透视[J].会计研究,2007,(2):24-30.

[17]Deans,Sarah.Discussion of “Is fair value accounting information relevant and reliable? Evidence from capital market research”[J].Accounting & Business Research,2007,(12):31-32.

[18]Landman,Wayne R.Is fair value accounting information relevant and reliable?Evidence from capital market research[J].Accounting & Business Research,2007,(12):19-30.

[19]Fornaro,James M,Barbera,Anthony T.The new fair value hierarchy:key provisions,implications,and effect on information usefulness[J].Review of Business,2007,(1):31-37.