金字塔结构、会计信息质量与企业投资效率

2017-04-06吴良海

吴良海

张 玉(安徽工业大学商学院 安徽马鞍山 243032)

◆基金项目:国家社会科学基金项目“制度约束下的信息透明度对企业投资效率的作用机理研究”(项目编号: 14BJY015);

国家社会科学基金项目“资本结构波动与企业价值研究”(项目编号: 13BGL049);国家自然科学基金项目

“内部控制对信贷资源配置效率的影响机理研究:基于货币政策与银企关系的双重视角”(项目编号:71402001)

■中图分类号:F275 文献标识码:A 文章编号: 1002-5812(2017)06-0004-07

摘要:文章选取2006—2014年我国沪深A股市场4 848个公司年度数据作为样本,对金字塔结构、会计信息质量与企业投资效率三者之间的关系进行了研究,结果表明:(1)会计信息质量显著改善了企业投资效率;(2)缩短金字塔控制层级,能够显著增强会计信息的预期作用,促进企业投资效率的提升。文章的贡献在于,手工完成了2006—2014年中国沪深A股上市公司最终控制人层级的计算,为公司治理领域的未来研究积累了基础数据,并基于该手工数据分析验证了金字塔结构、会计信息质量与企业投资效率三者之间的关系,为企业和证券监管等部门藉以优化控制人链条,改善会计信息质量,促进企业资本投资效率提升提供了经验证据。

关键词:金字塔结构 会计信息质量 企业投资效率

一、引言

投资是企业资源配置的重要方式,投资效率的高低关系着企业的长远发展和整体价值。就微观领域来看,有效率的投资是指在没有道德风险和逆向选择等市场摩擦的情况下,公司投资的项目净现值为正(Verdi,2006)。投资过度和投资不足是非效率投资的重要表现形式,两者均表示实际投资偏离最优投资水平。一般认为,信息不对称和代理问题是导致这种非效率投资的两个重要因素(Bushman等,2001;Stein,2003)。一方面,由于控制权和所有权分离,管理者可能会因私人利益利用职权产生投资过度行为(Jensen 和 Meckling,1976);另一方面,若不考虑管理层和股东的利益分歧,假设二者利益一致,管理者也不能完全避免因自身对项目的信息不足而导致的投资不足(Kanodia和Lee,1998),此时会计信息就为缓解这两种问题提供了一个很好的渠道。Bushman 等(2001)认为会计信息的公开披露能有效提高经理人对投资机会的识别,进而提高投资效率和经营业绩;会计信息的形成和披露又能有效监督管理者的行为,使企业资金得到合理使用;高质量会计信息的披露能通过降低融资成本来缓解外部的融资约束,进而提高企业投资效率。

金字塔结构是企业的一种股权结构模式,控股股东利用金字塔结构建立一系列的控制链,从而实现对底层公司的控制。Claessens等(2000)、Faccio、Lang(2002)的研究表明,西欧国家通过金字塔结构控股的现象普遍存在。我国正处于经济转型的重要时期,上市公司终极控制人借助金字塔结构控制企业的现象十分普遍(Fan等,2006)。刘芍佳等(2003)发现,由国家利用金字塔控股方式实施间接控制的现象在中国上市公司普遍存在。韩志丽等(2006)的研究表明,民营上市公司也逐渐采用金字塔结构进行内部控制。

就理想的经济环境而言,信息使用者所获得的会计信息往往是及时而有效的,这为他们准确判断企业未来的财务状况以及经营成果带来了更大的保障,便于其有效地做出对企业有利的经济性决策。然而现实的经济环境使得会计信息在资本市场之间的传递还是存在一定的矛盾与冲突。朱松(2006)发现,无论是国企还是民营企业,股权控制相对集中,多数重要决策都由上层决策者做出,这严重影响到会计信息的披露。由此可见,会计信息的质量以及传导对企业的投资效率的影响程度是一个需要深入研究的问题 (Bushman等,2001;Healy和Palepu,2001;Leuz和Verrecchia,2004)。

本文选取2006—2014年我国沪深A股市场4 848个公司年度数据作为样本,利用Richardson(2006)模型衡量企业投资效率,参考Porta等(1999)对于最终控制人的定义,手工搜集企业金字塔结构的控制层级数据,基于夏立军(2003)盈余管理计量模型衡量企业会计信息质量,对金字塔结构、会计信息质量与企业投资效率三者的关系进行了实证研究。

二、文献综述

(一)关于会计信息质量与企业投资效率相关性的研究。在西方学者眼中,企业投资效率受会计信息质量的影响体现在两个方面:首先,优质的会计信息能大幅降低企业与投资者之间的信息不对称性,增强企业有价证券的市场流通能力,减少企业筹资费用和筹资时间,便于企业抓住更多的投资机会(Leuz 和Verrecchia,2004;Verrecchia,2001);其次,高质量的会计信息能降低大股东和管理层双方的代理成本 (Bushman和Smith,2001;Magee,2001),降低企业管理者和所有者因信息沟通不畅而产生的影响,从而促进企业更好地监督大股东和管理者的行为,提高企业投资效率。Verdi(2006)研究发现,会计信息质量与投资过度、投资不足之间呈现显著的负相关,当企业的资金充足且股权不集中时,会计信息质量与投资不足的负相关性会随着企业的资金不足而显著。Biddle等(2006,2009)认为,良好的会计信息质量有效缓解了企业的投资不足或者过度投资行为,有利于企业发展。除此之外,McNichols 和Stubben(2008)通过研究也得到相同结论。

在国内,很多学者都投身于会计信息与企业投资效率作用机制的研究中。周中胜、陈汉文(2008)以Wurgler(2000)的研究结论为基础,分析了会计信息透明度对上市企业投资效率的影响,结果显示,企业行业的不同会导致其资源配置效率产生较大差异,会计信息透明度显著影响了企业资源配置效率。李青原等(2010)发现,上市企业投资过度及投资不足受会计信息质量影响较大,特别是盈余平滑性、应计质量这两项指标的影响能力最强。这一结论与周中胜、陈汉文(2008)的研究成果吻合。研究表明,会计稳健性对于降低信息不对称和代理成本具有重要作用。孫刚(2010)指出,企业的非效率投资问题会因会计稳健性的提高而得到缓解,会计稳健性对投资过度的影响在民营企业中更显著,与之相反,对投资不足的作用在国有企业中更突出。黄欣然(2011)研究发现,盈余质量主要通过管理层代理对投资不足产生负相关影响,而对投资过度的反向作用则通过影响大股东的代理问题来体现。顾水彬(2013)发现,在我国会计准则与国际会计准则不断趋同的背景下,会计准则可以通过会计信息质量对企业投资效率产生间接影响,同时缓解企业投资不足,抑制投资过度。

(二)关于金字塔结构的研究。股东通过金字塔结构来增强对上市企业的控制,这一行为在很多国家都较为普遍(Porta等,1999;Claessens等,2000)。Shleifer、Vishny (1997)认为,金字塔结构对于终极股东的控制具有放大作用,这种放大有益于终极股东的权益,但会损害小股东的权益。刘峰、贺建刚(2004)认为,终极控制者在进行较大规模的企业控制时,花费较少的现金流和所有权即可实现目的,这会导致控制权和现金流权分离,这一结论与Shleifer、Vishny的研究成果相吻合。夏冬林、朱松(2008)指出,企业较多的层级能有效避免政府机关对企业的干预,然而这种情况对于民营企业却不适用,层级的增加意味着民营企业需要支付更多的代理资金,因此会影响企业的整体效益。张宏亮、崔学刚(2009)指出,国有企业市场化程度会随着控制层级增加而提高,这种影响在非国有企业中则相反。韩亮亮等(2009)认为上市企业复杂的控制层级会导致企业的借款比率、负债比率处于较高的水平。张瑞君、李小荣(2012)指出,当企业处于金字塔结构底层时,信息风险会降低债务契约有用性。

以上关于金字塔层级发展原因的分析研究,并未进一步触及金字塔结构作用企业投资效率的机理、机制与具体路径,特别是近5年来与此相关的实证研究文献相对匮乏。

(三)关于金字塔结构、会计信息质量与企业投资效率三者关系的研究。当前,国内针对金字塔结构、会计信息质量与企业投资效率三者关联性的研究成果缺乏,很多学者没有从正面对三者关系进行论述,而是通过诸如股权结构、控制权、现金流权分离等侧面展开研究。一些学者认为,控制层级能在一定程度上提升企业的盈余质量。王鹏和周黎安(2006)以实际控制人为切入点论证指出,公司绩效与现金流权呈现正相关关系,说明控制人的控制层级越高,企业的绩效水平越优秀。朱松(2006)通过对大量国有上市企业盈余信息含量的分析后认为,国有上市企业若无增添控制链,企业的会计信息质量水平较低,引入控制链后,企业的会计信息质量水平将得到提升。王化成和佟岩(2006)发现,控股股东持股比例会对盈余质量产生负效应,其中国有控股股东的影响作用更加明显。辛清泉等(2007)发现,中央政府控制的企业投资效率最高,地方政府控制的企业投资效率最低。李青原等(2010)发现,当会计信息质量提高时,私人控股结构对投资过度和投资不足均具有治理作用,而地方政府和国有资产管理部门控股只能显著改善投资过度现象。陈共荣和徐魏(2011)的实证检验表明,随着公司大股东持股比例的不断增加,企业投资效率呈现先下降后上升的变化趋势。吕峻(2012)发现,地方政府干预程度越高,企业投资效率越低。石大林(2014)指出,股权集中程度的提髙能够强化股东对管理者的监督作用,从而减轻所有者与管理者之间的代理问题。

综上所述,金字塔结构的复杂程度和会计信息质量的高低均影响企业投资效率,同时金字塔结构又直接影响到会计信息质量,这将进一步对公司投资效率产生影响。国内研究大多停留在股权性质影响投资行为的层面上,而在某种程度上都忽略了金字塔股权结构在其中的影响,因此探索会计信息质量对公司整体投资效率的影响,以及金字塔结构在其中发挥的作用,对于提高企业投资效率,甚至整个社会资本投资的效益都具有重大意义。

本文采用夏立军(2003)的盈余管理计量模型衡量会计信息质量,并基于Richardson(2006)的预期投资模型测度企业投资效率,将金字塔结构纳入会计信息质量与企业投资效率相关性的研究当中,拓展了企业投资效率分析的传统个体微观视角,丰富了现有会计信息定价与治理功能的研究文献。

三、理论分析与研究假设

市场信息的高度不对称会潜移默化地影响着企业投资效率,具体体现在两个方面:(1)市场经济制度本身的缺陷使得投资者和企业之间信息不对称;(2)会计行业内部没有完整和规范的制度,导致会计报表形式层出不穷,严重限制了信息的流通。正是这些因素的干扰,导致企业的会计信息出现了问题,严重影响了市场资源分配规律。实际上,高质量的会计信息可以解决投资者和企业之间的信息不对称,便于他们制定合理的投资计划。

Nemit等(2014)发现,企业内部信息能够减少因公司扩张而引发的代理问题,透明的会计信息环境有助于提高企业投资敏感性与成长机会,这种影响会随着母公司参与子公司投资决策程度的增加而深化。优质的会计信息能够降低信息不对称性,为股东准确地提供企业的经营情况,减少投资过度行为的发生从而提高企业投资效率。Bushman等(2001)的研究样本主要集中在市场经济发达国家,市场制度较为完善和规范,但是这些学者的观点是否適用于经济转型的发展中国家,这值得思考。国内方面,周中胜、陈汉文(2008)的研究对象主要集中在上市公司范围,且参考指标仅为盈余平滑度、盈余激进度两个方面,因此研究结论具有明显的局限性。基于以上分析,提出本文假设1。

假设1:其他条件不变时,会计信息质量对企业投资效率产生正向影响,企业投资效率随着会计信息质量的提高而改善。

金字塔结构在新兴市场国家被认为是产权保护的一种替代性机制,由于我国存在特殊的上市方式和国有资产管理体制,企业通过金字塔控制链条掌控上市公司终极控制权现象普遍存在,实际控制者往往采用自上而下的手段逐步控制管理层。Claessens等(2000)与王鹏、周黎安(2006)发现,企业的两权分离度和可操纵性利润之间表现出显著的正相关。一般性企业中,维持企业现有持股比例不变时,两权分离度随着企业控制层级的增加而逐渐变大。因此要想保证企业的会计信息质量,必须严格限制金字塔的控制层级数,避免出现以权谋私的现象。

金字塔结构具有刺激效应。上市公司信息透明度随着控制层级的增加而降低,利益相关者获知终极股东信息难度也会因此增大。金字塔结构随着控制层级的增加而复杂化,可以利用其实现企业的大规模融资,提升企业资产总规模,但是代理成本的增加会降低企业的会计信息质量。与此同时,企业的控制层级越长,控制者的压榨行为就会越厉害,他们为获取私利而损害企业的利益,导致企业利润减少。基于上述分析,提出本文假设2。

假设2:其他条件不变时,金字塔结构与会计信息质量对企业投资效率具有互补作用,即缩短金字塔控制层级能够增强会计信息的预期作用,促进企业投资效率的提升。

四、研究设计

(一)关键变量测度。

1.金字塔结构的确定。所谓实际控制人,在Porta等(1999)很多学者的观点中,是指拥有该公司的投票权总额高于事先设定值的股东。我国的刘芍佳等(2003)指出,国家控制是政府本身拥有高于两成投票权的直接控股,或是政府拥有对上市公司的表决权。《公开发行证券的公司信息披露内容与格式准则第2号〈年度报告的内容与格式〉》中指出,投资者为上市公司持股50%以上的控股股东或者单独或者联合控制一个公司的股份、表决权达到或者超过30%则具有实际控制权。Porta等(1999)和Claessens等(2000)认为,世界上的大多数公司都是以大股东控股或者股权集中等方式对公司进行管理,通常这些公司的大股东拥有该公司最大的决策权。Porta等(1999)指出,应当以10%或20%作为阈值。因此本文在确定控制链的长度时每一层级直接和间接持有的投票权需超过阈值10%或20%。本文将我国上市公司的金字塔结构分为以下三种:

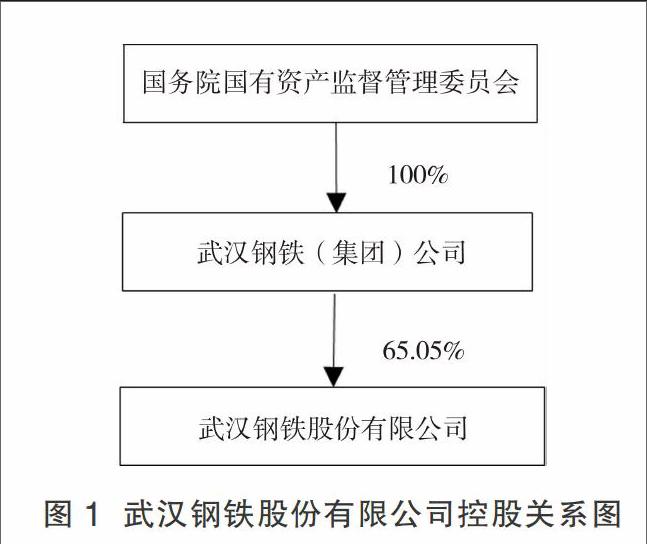

(1)单链式控制结构(以武汉钢铁股份有限公司为例)。

图1这种结构在我国国有上市公司中最为常见。显而易见,只由两层控制链构成的股权链中,国务院国资委拥有完全控股权以及最终控股权。

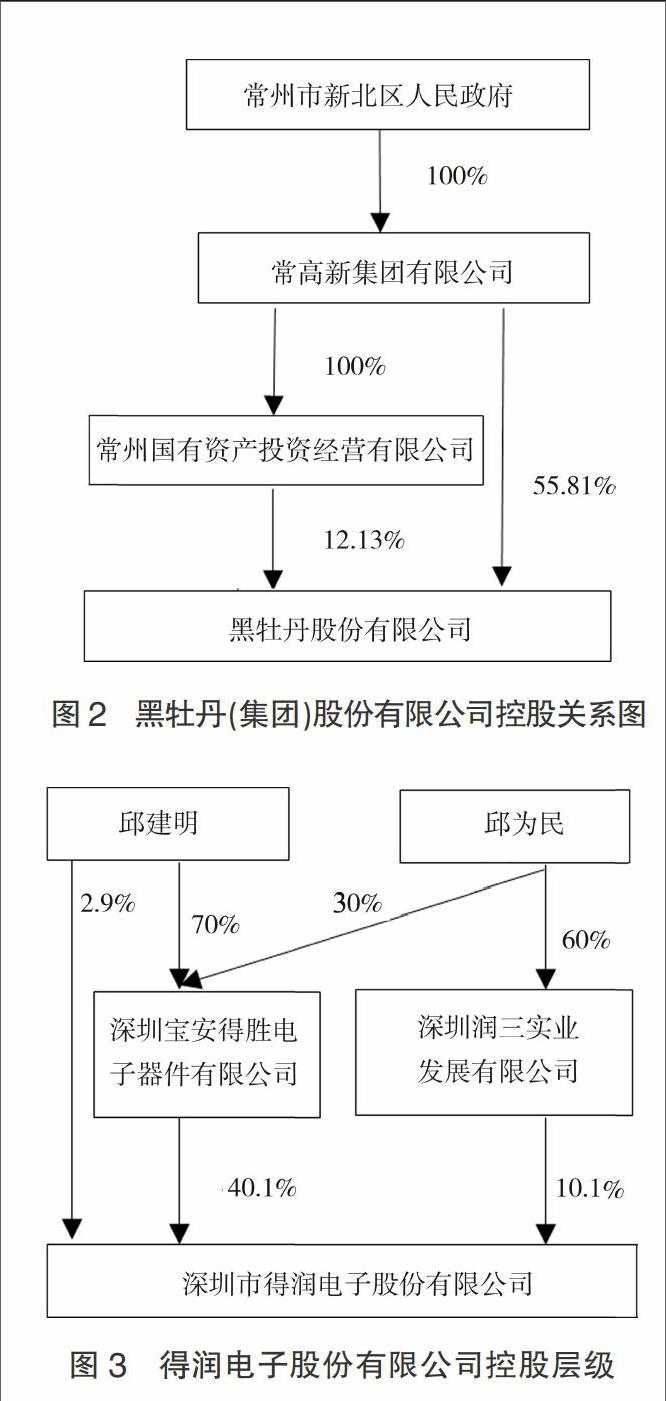

(2)复合式控制结构(以黑牡丹股份有限公司为例)。从图2可以看出,股权链条分为两条:第一条是黑牡丹(集团)股份有限公司-常高新集团有限公司-常州市新北区人民政府,第二条是黑牡丹(集团)有限公司-常高新集团有限公司-常州国有资产投资经营有限公司-常州市新北区人民政府。第一条的控制层级为2,第二条有的机构控股比例少于20%,所以除去第二条,金字塔控股层级为2,且实际控制人的性质是国有控股中的地方政府最终持股。

(3)塔式控制结构(以深圳市得润电子股份有限公司为例,见下页图3)。该结构在我国民营上市公司中较为常见。该结构股权链条可分为四条,第一条是邱建明-得润电子;第二条是邱建明-宝安得胜电子-得润电子;第三条是邱为民-宝安得胜电子-得润电子;第四条是邱为民-润三实业发展有限公司。第一条和第四条因不符合通过控制链直接和间接持有的投票权超过阈值10%或20%的要求而被排除;因此得润电子公司的金字塔控制层级数为2。

2.会计信息质量的测度。本文基于夏立军(2003)盈余管理计量模型测度企业会计信息质量。具体而言,就是要假设估计j公司第t+1期的操控性应计,假设t期为估计期,i = 1,2…,Ij为与j公司具有相同业务类型的其他公司,以同行业其他公司的财务数据(即截面数据)估计以下模型。

gai,t /ai,t-1=β0t+β1t△revi,t /ai,t-1+β2tppei,t /ai,t-1+εi,t( i=1,2...,Ij ) (1)

其中: ai,t-1表示公司 i第t年年初总资产的账面价值;gai,t 表示公司 i第t年年末的线上应计,即营业利润与经营现金流量的差;△revi,t表示公司 i 第 t 年相对于上年的营业收入的增量;εi,t表示随机扰动项。

假设上述模型参数β0t、β1t和β2t的估计值分别为b0t、b1t和b2t,用第 j 家公司第 t+1 期的实际数据预测其非操控性应计,即:

ndaj,t+1=b0t+b1t△revj,t /aj,t +b2t ppej,t+1/aj,t (2)

从第j家公司的总应计中减去预测的非操控性应计,即得到操控性应计的估计值,即:

daj,t+1=taj,t+1 /aj,t-ndaj,t+1 (3)

本文将da取绝对值表示操控性应计的水平,絕对值越大表明会计信息质量越差。

3.企业投资效率的测度。目前,有关这方面的研究大多数参考理查德森(Richardson,2006)构建的模型,该模型回归残差大于0表示投资过度,残差小于0表示投资不足,残差绝对值越小,表明企业投资效率越高。企业投资效率回归模型如下:

Investi,t+1 =β0+β1Qi,t+β2cashi,t+β3 levi,t+β4agei,t+β5sizei,t+β6salegrthi,t+β7investi,t+β8returni,t+β9statei,t+∑year+∑ind+γi,t(4)

回归模型的变量定义见表1。

(二)模型设计。为检验研究假设,本文建立以下计量模型:

iei,t =β0+β1 da i,t+β2 Q i,t+β3 fcfi,t+β4 turnoveri,t+β5 roai,t+β6 lnagei,t+β7 sizei,t+β8 levi,t+β9 hs1i,t+β10 z_indexi,t+β11statei,t+∑year+∑ind+γi,t (M1)

iei,t=β+β1layeri,t+β2layer_dai,t+β3da,t+β4Qi,t+β5fcfi,t+β6turnoveri,t+β7roai,t+β8 lnagi,t+β9sizei,t+β10levi,t+β11hs1i,t+β12z_indexi,t+β13statei,t+∑year+∑ind+γi,t(M2)

上述模型各变量定义见下页表2。

(三)数据来源与样本选择。本文从沪深证券交易所手工收集2006—2014年度沪深A股所有上市公司年报中股权结构控制层级数;从Csmar数据库收集2006—2014年度沪深A股所有上市公司的经营活动现金净流量及计算应计项目的各项原始数据测度会计信息质量;基于Richardson(2006)模型测度企业投资效率,相关变量数据从国泰安(Csmar)和万德(Wind)数据库得到。其中主要变量的计算与样本选取规则为:(1)剔除金融、保险业上市公司;(2)剔除ST、PT公司和退市公司;(3)剔除资产收益率roa为负的上市公司;(4)删除数据缺失公司。受变量可获得性限制,有关数据滞后与前导,本文最终得到4 848个公司年度样本,研究期间为2006—2014年度。为控制离群值对估计结果的影响,对回归模型连续型解释变量在1%和99%分位数处进行了缩尾(Winsorize)处理。本文基于Excel 2010、SAS 9.2和Stata/MP 13.0进行数据处理与统计分析。

五、实证结果分析

(一)回归变量描述性统计(见下页表3)。本文使用Richardson(2006)的回归残差绝对值(ie)度量样本公司的投资效率。下页表3显示,样本公司投资效率(ie)的均值为4.64%,中位数为3.54%,均值大于中位数说明投资效率的分布呈右偏特征,最小值为0.0007%,最大值为18.9%,标准差为3.97%,说明公司间差异较大。控制层级数(layer)平均值为2.225,中值为2,最小值为0,最大数高达9层,说明金字塔结构在我国上市公司是普遍存在的。会计信息质量(da)的平均值为0.0961,中值为0.0729,最小值为0.00141,最大值为0.509,这说明A股主板上市公司的盈余管理程度较高,会计信息质量水平较低。

表4报告了主要回归变量之间的相关系数。单变量相关检验表明,金字塔结构(da)与被解释变量(ie)在1%的统计水平上显著正相关,也就是说企业投资效率随着会计信息质量的提高而改善。

(二)OLS多元回归结果与分析。本文依据Richardson (2006)测度企业投资效率。表5的模型(1)报告了会计信息质量与企业投资效率的关系,用以验证假设1;模型(2)报告了金字塔结构对会计信息质量与企业投资效率关系的调节效应,用以验证假设2。

会计信息质量与企业投资效率的关系通过模型(1)验证,结果表明,会计信息质量与企业投资效率正相关(回归系数为0.118),且在1%的统计水平显著,从而验证了企业投资效率随着会计信息质量的提高而改善,即假设1成立。模型(2)检验了金字塔结构、会计信息质量与企业投资效率的关系,结果表明金字塔结构与会计信息质量的交互项(layerq×da)与企业投资效率(ie)正相关,并在1%的统计水平显著,这意味着缩短金字塔控制层级,将显著加大会计信息质量对企业投资效率的改进作用,从而验证了本文的假设2。

六、稳健性检验

(一)替代关键变量的稳健性检验。从表6可以看出,模型(1)和(2)采用基于向量自回归(VAR)模型计算的企业投资效率指标代替前文Richardson(2006)模型计算的残差绝对值测度企业投资效率估计量,对 VAR 模型进行估计得到基准Q,然后将资本性投资率与基准Q分行业回归的残差绝对值作为企业投资效率的测度,其中交乘项layer_da的T值为1.60,接近在10%的统计水平显著;模型(3)和(4)基于DD模型回归残差(eps)替换前文的会计信息质量度量指标(da),其中交乘项Layer_eps的T值为0.71,统计上不显著,总体看,替代关键变量的稳健性检验结果与前文基本一致。

(二)基于面板数据模型的稳健性检验。为了克服异方差、自相关及遗漏变量等问题,本文进行了基于面板数据模型的稳健性检验(见表7)。作为对比,表7同时列示了基于稳健标准误的OLS多元回归结果。基于面板数据模型的稳健性检验有力地支持了本文结论。

(三)内生性的考虑。为缓解内生性,本文将回归模型的被解释变量前置一期重复前述的OLS回归,所得结果与本文结论一致。

七、研究结论与政策建议

本文基于理查德森的预期投资模型,通过对数据的实证分析来研究会计信息质量与企业投资效率间的关系,同时引入金字塔结构这一微观变量,以试图验证金字塔结构对会计信息质量与企业投资效率之间关系的影响。研究结论如下:(1)会计信息质量对企业投资效率具有正向影响作用,即企业投资效率随着会计信息质量的提高而改善;(2)缩短金字塔控制层级,能够显著增强会计信息的预期作用,促进企业投资效率的提升。

本文的政策含义很明显:其一,加快完善我國企业财务报告和信息披露制度,通过强化监督等手段使会计信息更好地发挥提升企业投资效率的作用;其二,优化企业的控制层级数量,使资源配置效率得到提高。企业应当致力于增强自身核心竞争力,不断完善资产监督管理制度。本文的研究结论为企业和证券监管等部门藉以优化控制人链条,改善会计信息质量,促进企业资本投资效率提升提供了经验证据。J

参考文献:

[1]Verdi R S. Information Environment and the Cost of Equity Capital [Z].Working Paper,University of Pennsylvania,2006.

[2]Bushman R M,Piotroski J D,Smith A J.What Determines Corporate Transparency?[J].Journal of Accounting Research, 2001,42(2):207-252.

[3]Stein Jeremy C.Agency,Information and Corporate Investment[J].Handbook of the Economics of Finance,2003,1(1):111-165.

[4]Jensen M C,Meckling W H. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[5]Kanodia C, Lee D. Investment and Disclosure:The Disciplinary Role of Periodic Performance Reports[J].ournal of Accounting Research,1998,36(1):33-55.

[6]Claessens S,Djankov S,Lang L H P.The Separation of Ownership and Control in East Asian corporations[J]. Journal of Financial Economics,2000,58(1):81-112.

[7]Faccio M,Lang L H P. The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics, 2002,65(3):365-395.

[8]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003,(4):51-62.

[9]韩志丽,杨淑娥,史浩江.企业终极所有者“掏空”行为的影响因素[J].系统工程,2006,(9):43-47.

[10]朱松.最终控制人特征、政府控制与公司价值[J].中大管理研究,2006,(1):98-119.

[11]Healy P M,Palepu K G.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001,31(1):405-440.

[12]Leuz C,Verrecchia R E. Firms′Capital Allocation Choices,Information Quality,and the Cost of Capital[Z].Working Paper,University of Pennsylvania,2004.

[13]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,(11):159-189.

[14]Porta R,Lopez-de-Silanes F,Shleifer A.Corporate Ownership around the World[J].The Journal of Finance,1999, 54(2):471-517.

[15]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,5(2):94-154.

[16]Verrecchia R E. Essays on Disclosure[J].Journal of Accounting and Economics,2001,32(1):97-180.

[17]Magee R P.Discussion of “Contracting Theory and Accounting”[J].Journal of Accounting and Economics,2001, 32(1):89-96.

[18]Biddle G C,Hilary G. Accounting Quality and Firm-level Capital Investment[J].The Accounting Review,2006, 81(5):963-982.

[19]Biddle G C,Hilary G,Verdi R S. How does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics,2009,48(2):112-131.

[20]McNichols M F,Stubben S R. Does Earnings Management Affect Firms′Investment Decisions?[J].The Accounting Review,2008,83(6):1571-1603.

[21]周中胜,陈汉文.会计信息透明度与资源配置效率[J].会计研究,2008,(12):56-62.

[22]Wurgler J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,58(1): 187-214.

[23]李青原,陈超,赵曌.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济评论, 2010,(2): 81-93.

[24]孙刚.控股权性质、会计稳健性与不对称投资效率——基于我国上市公司的再检验[J].山西财经大学学报,2010,(5):74-84.

[25]黄欣然.盈余质量影响投资效率的路径——基于双重代理关系的视角[J].财经理论与实践,2011,(2):62-68.

[26]顾水彬.会计准则变革对企业投资效率的影响研究[J].山西财经大学学报,2013,35(10):92-103.

[27] Shleifer A,Vishny R.A Survey of Corporate Govemance[J].Journal of Finance,1997,(52):737-783.

[28]刘峰,贺建刚.股权结构与大股东利益实现方式的选择[J].中国会计评论,2004,2(1):141-158.

[29]夏冬林,朱松.金字塔层级与上市公司业绩[J].管理学家(学术版),2008,(2):120-129.

[30]张宏亮,崔学刚.终极控制權性质、市场化程度与公司层级[J].北京工商大学学报(社会科学版),2009,(4):52-58.

[31]韩亮亮,李凯,方圆.金字塔股权结构、终极股东控制与资本结构[J].管理评论,2009,21(5):35-41.

[32]张瑞君,李小荣.金字塔结构、业绩波动与信用风险[J].会计研究,2012,(3):62-71.

[33]王鹏,周黎安.控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据[J].金融研究,2006,(2): 88-98.

[34]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.

[35]辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007,(10):123-142.

[36]吕峻.政府干预和治理结构对公司过度投资的影响[J].财经问题研究,2012,(1):31-37.

[37]石大林.股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014,(1):28-33.

[38]Nemit S,Verdi R S,Yu G.Information Environment and the Investment Decisions of Multinational Corporations[J].The Accounting Review,2014,89(2):759-790.

[39]Callen J L,Segal D.A Variance Decomposition Primer for Accounting Research[J].Journal of Accounting,Auditing and Finance,2010,(1):121-142.

[40] Gilchrist S,C P Himmelberg. Evidence on the Role of Cash Flow for Investment[J].Journal of Monetary Economics,1995,36(3):541-572.

[41]連玉君.投资-现金流敏感性:融资约束还是代理成本?[J].财经研究,2007,(22):37-46.

[42]张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009,(5):69-77+97.