股权制衡、研发投入与企业绩效

——来自创业板经验数据

2017-04-05兰秀文

兰秀文,张 玲

(内蒙古财经大学 会计学院,内蒙古 呼和浩特 010070)

股权制衡、研发投入与企业绩效

——来自创业板经验数据

兰秀文,张 玲

(内蒙古财经大学 会计学院,内蒙古 呼和浩特 010070)

本文从当前我国创业板企业的成长情况出发,分析研究股权制衡度、企业研发投入强度和企业绩效三者之间的关系。通过本文的实证检验研究,得出以下具体结论:(1)股权制衡度与研发投入呈现出正相关关系,随着股权制衡度的增加,研发投入强度将得到提升;(2)研发投入与企业绩效呈现出正相关关系,伴随着企业研发投入强度的加大,企业绩效会得到显著提升;(3)股权制衡度对研发投入与企业绩效之间的关系呈现出正向调节作用,股权制衡度提高有助于企业的研发投入活动,从而提高企业经营绩效。最后,通过相关检验分析的实证结果得出了本文的研究结论。

创业板;股权制衡度;研发投入;企业绩效

一、引言

在激烈的市场竞争环境中,越来越多的企业认识到,只有通过持续不断的技术创新,建立起难以被竞争对手所模仿的特质能力,企业才能在竞争中立于不败之地。研究与开发工作(Research and Development,简称“研发”或“R&D”)是科学技术创新最重要的环节之一,是一个国家经济增长的重要途径,同时也是企业进行科技创新工作的必要方法。加大研发投入,企业可以开发更市场化的创新产品,既满足客户的需求,又使企业凭借新产品率先进入新的业务领域,提高企业的盈利能力及市场竞争力。

2009年推出创业板后,创业板企业的盈利能力和成长机会被广大投资者看好,高新技术企业是创业板的主力军。研发投入是创业板企业核心竞争力形成和未来成长的关键。因此,研究中国创业板企业研发投入的影响因素显得尤为重要。而在所有影响研发投入的因素中,作为公司治理重点的股权结构成为最重要的因素。在制衡的股权结构治理下,可以有效避免最大股东在投资决策方面的不科学性。科学有效的研发投入可以提升企业产品创新成功的概率。因此,本文基于我国创业板企业的经验数据,对企业股权制衡度、研发投入与企业绩效三者之间的关系进行了研究分析。

二、相关文献回顾

(一)股权制衡度与研发投入的文献综述

La Porta(1999)发现,企业存在多个大股东存对企业的治理结构最有利。 Francis and Smith(1995),Lee and O’Neill(2003)的研究表明,股权结构分散的公司创新比较少,通常采取向外部购买的方式而非自主创新。LaPorta(2003)认为股权制衡可以减少大股东对其他利益相关者的侵占行为。Maury和Pajuste(2005)研究发现,股权制衡可以促进研发投资战略决策的制定与实施。

任海云(2010)选取我国A股上市公司中的制造业企业为研究对象,发现一股独大的股权集中企业研发投入较少,股权制衡更有利于公司治理结构。刘胜强,刘星(2010)根选取2002年至2008年的上市公司样本数据,发现第二到第五大股东的比例越高对大股东的制衡越高,企业的研发投入更加明显。靳洁(2011)发现,生物制药公司中,股权制衡度越高企业研发投入就越大,二者存在正相关性。张小蒙(2012)通过对沪深股市中制造业上市公司的实证研究,发现企业股权制衡能够促使企业提高研发投入强度。谢尚委(2013)发现,股权制衡度和企业研发投入强度呈正相关性,股权制衡度的增加将提高企业的研发投入数量。李益娟,罗正英,常昀(2014)的研究发现,股权制衡作为公司内部治理结构的重要方式,可以降低企业股权集中度变化对研发投资带来的不利影响。

(二)研发投入与企业绩效的文献综述

Scherer(1965)、Grabowski和Mueller(1978)在对美国公司研究时发现,企业研发投入将导致企业业绩的上升。Lev B.and T.Sougiannis (1996)选择1975- 1985年的样本数据,得到研发投入与企业绩效存在明显的正相关性,且有显著的滞后。Gamer,Nam Jefferson (2003)研究发现研发投入与企业绩效存在显著相关关系。Gaiy在2003-2007年上海和深圳主板上市公司为研究样本,得出结论认为,在非国有控股上市公司研发投入和运行性能的R&D投入之间有显著正相关。H.Jefferson,Guan Xiaojing(2006)选取了2004-2006年间中国大中型制造业上市公司作为研究样本,分析发现,研发投入积极地促进了新产品的创新、盈利能力及产量的提高。

董静,苟燕楠(2010)从研发人员和研究资金投入两个角度,根据2003-2007年上市公司中制造业和生物制药行业的数据对公司绩效的影响进行了实证研究,结果表明,研发人员和研究资金投入对企业的绩效存在正相关。赵心刚,汪克夷(2012)选取上海和深圳证券交易所2007-2011年91家制造业上市企业的样本数据,发现企业研发投入与企业绩效存在显著正相关性。陈旭(2013)选取上海和深圳上市公司为研究对象,实证显示,研发投入与企业绩效之间存在有显著正相关性。史维维(2014)对创业板上市公司的112制造企业进行实证检验,发现研发投入将促进企业业绩,并且企业的业绩将随着研发投入的增加而提高。叶建木,陈峰(2015)通过实证研究,发现企业研发投入能够有助于企业提高经营业绩,但企业的盈利具有一定滞后性。

(三)股权制衡度、研发投入与企业绩效的文献综述

Bennedsen 和 Wolfenzon (2000)认为,投资者在缺少法律保护的情形下,少数主要股东可以采取共享公司控制权的方式对内部人侵占公司利益的行为进行抵制。Gomes和Novaes(2001)研究表明,公司在存在多个主要股东情况下,股东之间的相互制约和相互监督,会降低控股股东的对中小股东的侵占。因此,企业中合理的股权制衡能够为企业建立良好的治理结构,提高对中小投资者控股股东的信心,使研发投入的效率提高公司绩效。

张其秀,冉毅(2012)用混合截面回归的方法,以2007-2010年制造业上市企为样本,研究股权制衡对企业研发投入与企业绩效之间关系的调节,结果显示股权制衡度对企业研发与企业绩效的调节性具有正向关系。赵艳(2012)也选取上海证券市场制造业上市公司2008-2010年的研发投入数据,同样发现股权制衡度对企业研发与企业绩效的调节性具有正向关系。周红(2013)以2008-2011年上海和深圳交易所的上市企业数据作为样本进行研究,得出股权制衡度对企业研发与企业绩效的调节性具有正向关系。夏萍(2015)的研究表明,随着企业股权制衡度的提高,促进了企业研发投入对企业绩效的正向影响,这种情况在高校控股上市公司尤为明显,其他大股东对控股股东——高校的制衡度越高,上市企业的研发投入就能带来更多企业绩效。

通过对已有文献的研究发现,对于股权制衡度的研究,存在两种不同的结论,大部分学者认为,部分股东推动研发投入,随着股权制衡度的增加,股东可以互相制约、相互监督,有效抑制大股东损害少数股东权益状况的发生,他们关注于公司未来的长期效益,为此会努力提高企业绩效。也有少数学者认为,股权制衡度对于企业研发投入与企业绩效关系的影响并不明显。

三、理论推演与研究假设

研究表明,大股东相对其他股东持股比例越低,表明企业存在较高的股权制衡度,其他股东的监督和参与的能力也更强。因此,大股东对企业的利益的侵害也就越少,表明股权制衡在保持公司价值方面有显著的积极作用。通常在一定范围内,股权制衡度会提高公司的价值,然而,盲目过分提高股权制衡度,也会给公司的价值的增加带来负面的影响。因为,过高的股权制衡度会引起股东之间的权力斗争,将直接引起企业决策效率的下降和公司价值的贬值,此外,过高的股权制衡度,企业中的控股股东持股比例将下降,从而降低其参与公司治理的积极性,企业的管理层会对企业控制过强,增加委托代理成本,也会导致公司的价值下降。

制衡的股权结构使各大股东共同拥有控制权,出于自身及公司的利益,各大股东会共同约束和监督经营管理者,进而防止企业经营代理人减少研发投入的行为,尽职尽责地为企业及股东提供服务,并且创造更多的价值。另外,在股权制衡的情况下,主要股东资源共享,能及时为公司提供有利的市场信息,集体进行决策,降低了决策的风险性,对企业的研发投入有促进作用。基于以上分析,提出以下假设:

假设1:股权制衡与企业研发投入之间存在正相关关系

在当前越来越激烈的市场经济竞争环境中,企业要想长期继续不断发展和壮大,提高自己的核心技术和竞争能力是必要的途径。企业不断通过产品创新来开发独特的核心产品或者服务创新,通过具有与其他竞争对手不同的比较优势,吸引广大消费者和扩大市场份额,有效提升企业的盈利能力。企业的研发投入是企业创新快速发展的重要保证,已成为企业发展的核心因素。许多研究已经证实,企业通过增加研发投入,可以提高企业的经营业绩。从企业的长远发展角度看,企业进行的研发活动会提高其的技术水平,逐渐影响企业的软实力,对企业今后的发展和企业价值必将产生重大的影响。基于以上分析,提出以下假设:

假设2:企业研发投入与企业绩效之间存在正相关关系

股权制衡,是指多个大股东可以共同拥有公司控制的权力,任何大股东都不能独自作出公司决策,既可以有效防止控股大股东对企业利益的侵害,同时又保留股权集中的相对优势,有利于降低代理成本和保护中小股东利益,能在一定程度上避免管理者的短视行为,有利于保证经营者做出与企业利益相一致的投资决策。

当企业存在合理的股权制衡时,主要股东的集体决策降低了研发决策的风险性,保证了研发决策的合理性,使得研发决策趋于中和而不极端,有利于企业研发活动的开展,促进企业绩效。基于以上分析,提出以下假设:

假设3:股权制衡度对研发投入与企业绩效之间关系存在调节作用,并且是正向调节作用

四、研究设计

(一)样本和数据来源

本文是基于创业板企业进行的研究,所以,以创业板企业中披露研发投入的上市公司为研究样本。由于我国首批创业板企业在2009年10月23日开板,因此本文选择2010年作为样本数据时间的始点, 2014年作为样本数据时间的终点,共选取了5年的样本数据。搜集本文研究样本数据的步骤如下:(1)从Wind数据库,获取2010-2014年深交所创业板企业中披露研发费用的上市公司;(2)根据已获取的上市公司股票代码,分别下载本文需要的其他相关数据;(3)由于Wind数据库里没有股权制衡度这一指标,所以本文是通过下载第一大股东直至第十大股东的持股比例,根据公式进行相关计算而得到的;(4)剔除缺失股权制衡度数据的公司。

经过以上搜集和筛选,最后获得1559 家样本公司,2010-2014年间的样本公司个数分别是151家、279家、353家、354家和422家。本文最终获取的数据均来自Wind数据库,股权制衡度是经整理计算得到的。

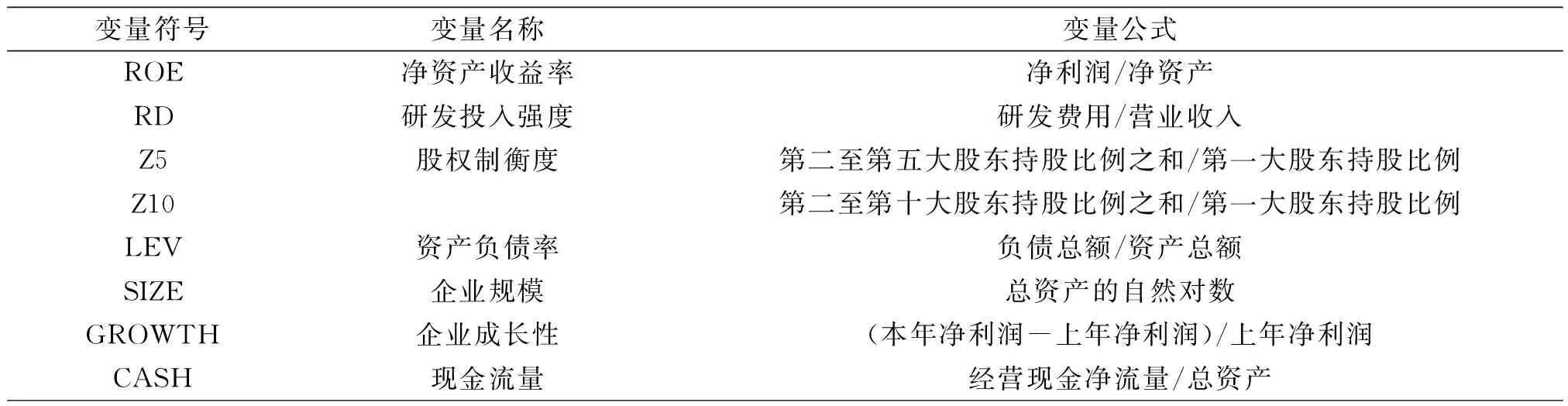

(二)变量的选取

1.股权制衡度

本文以第二至第五大股东(或者第十大股东)的持股比例之和与第一大股东持股比例的比值Z5(Z10)分别作为股权制衡的代理变量。

2.研发投入变量的选取

本文选择用研发费用与营业收入比值衡量研发强度。

3.企业绩效变量的选取

本文的研究对象是我国创业板企业,因此选取 ROE作为公司经营绩效的衡量指标,该指标越大表明股东权益的收益水平越高,企业绩效越好。

4.控制变量

本文选择了一系列控制变量,如表1所示,资本结构(LEV)、企业规模(SIZE)、

企业成长性(GROWTH)、现金流量(CASH)。

表1 变量定义表

(三)模型设计

根据假设1,构建如下模型:

模型1:RD=β0+β1z5(β1Z10+β2LEV+Ββ3SIZE+β4GROWTH+β5CASH+ε

根据假设2,构建如下模型:

模型2:ROE=β0+β1RD+β2LEV+β3SIZE+β4GROWTH+β5CASH+ε

根据假设3,在模型2的基础上构建如下模型:

模型3:

ROE=β0+β1RD+β2Z5(β2Z10)+β3LEV+β4SIZE+β5GROWTH+β6CASH+ε

模型4:

ROE=β0+β1RD+β2Z5(β2Z10)+β3Z5×RD(β3Z10×RD)+β4LEV+β5SIZE+β6GROWTH+β7CASH+ε

其中,ROE表示企业的净资产收益率,RD表示研发投入的强度。Z5是第二到第五大股东持股比例之和/第一大股东持股比例,Z10是第二到第十大股东持股比例之和/第一大股东持股比例,Z5×RD和Z10×RD分别表示股权制衡度与研发投入的交叉项。控制变量包括:资产负债率(LEV)、企业规模(SIZE)、公司成长性(GROWTH)、现金流量(CASH)。采用控制变量是为了使结果更准确,消除这些变量有可能对公司经营绩效产生的影响偏差。β0是常数项,βi(i=1,2,3…)分别是各项解释变量的回归系数,ε是随机误差项。

五、实证结果与分析

(一)描述性统计与相关性分析

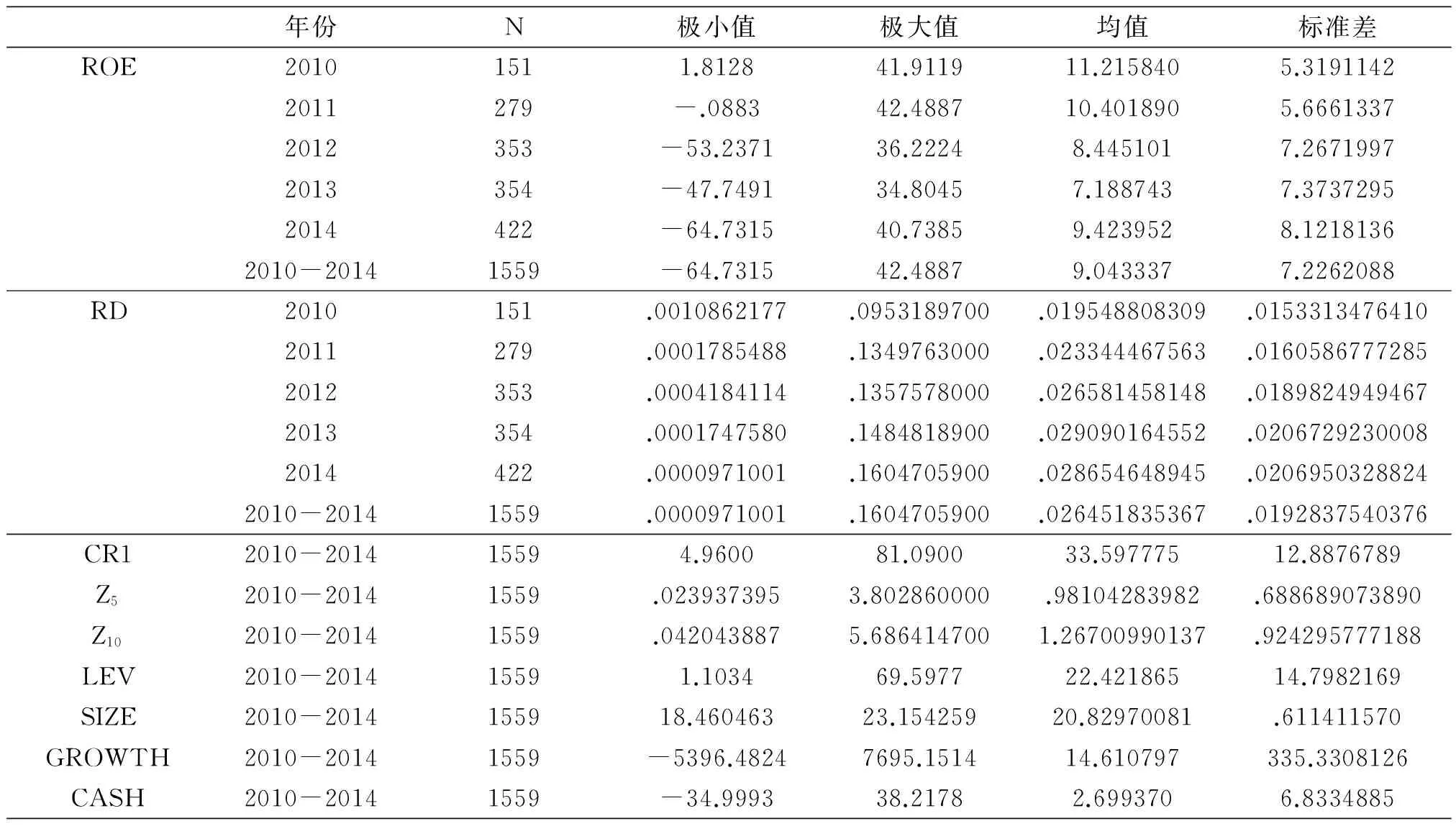

1.净资产收益率ROE的描述性统计结果显示:从2010年至2014年期间,净资产收益率的极小值分别为1.8128、-.0883、-53.2371、-47.7491、-64.7315,表明运营中部分企业出现亏损,部分上市公司有比较严重的亏损;企业净资产收益率极大值分别为41.9119、42.4887、36.2224、34.8045、40.7385,企业经营绩效在三年间呈先上升后下降再上升趋势;且五年中净资产收益率的均值分别为11.215840、10.401890、8.445101、7.188743、9.423952,与极大值之间的差距较大,表明不同企业之间的绩效差距很大。但大部分企业都处于盈利状态,因为总的均值为9.043337。

总体来说,我国创业板企业在这五年间的经营绩效呈先升后降再上升的趋势,导致这种趋势形成的原因,可能是由于我国创业板近年来正在不断地扩大规模,不断地提升竞争力。

2.根据研发投入强度RD的描述性统计:本文的样本数据时间是2010-2014年,共五个年度,每年度的样本个数分别是2010年有151家企业,2011年有279家企业,2012年353家企业,2013年354家企业,2014年422家企业,总共1559个研究样本。 由于选取的样本都是我国创业板企业中披露研发投入的公司,从每年得到的样本个数变化就可以发现我国创业板中越来越多的企业开始注重研发投入。从上表中五年研发投入的均值可以看出,2010-2014年研发投入的均值呈上升趋势,这说明我国企业研发投入的强度有逐年加强的形势。上表中,五年研发投入的极小值、极大值、均值分别是0.0000971001、0.1604705900、0.026451835367,极小值、均值与极大值相差巨大,可见,我国创业板企业研发投入水平还是偏低,仍有部分企业不够重视研发投入,因此创业板企业还是要不断提高对研发投入的强度。

3.从第一大股东持股比例CR1和股权制衡度的Z5、Z10的描述性统计结果:创业板企业中,第一大股东持股比例的极小值和极大值分别为4.9600和81.0900,均值为33.597775,这表明我国创业板企业具有主板上市企业的特点,即第一大股东持股比例偏高,和我国企业的现状一致。从股权制衡度上来看,Z5和Z10的极小值分别为0.023937395、0.042043887,极大值分别是3.802860000、5.686414700,均值分别是0.98104283982<1、1.26700990137>1,表明第二到第十大股东对第一大股东的股权制衡度比较高;而第二到第五大股东对第一大股东的制衡度比较低。这说明我国创业板市场存在股权比较集中的情况,目前的股权结构还不太合理,有继续完善和调整的需要。

表2 描述性统计表

4.控制变量的描述性统计表明:资产负债率的极大值是69.5977%,部分企业资产负债率较高,财务存在一定风险,其均值为22.421865%,基本保持在20%左右,说明创业板企业总体债务水平低于一般企业平均水平,这符合创业板上市公司股权融资能力强,资金充裕的现状。最小值为1.1034%,表明一些企业的负债非常少,企业的经营运转主要依靠的是企业本身的资金。可见我国创业板企业的总体负债水平比较适中,但负债水平过高的企业也存在很多,有比较严重的财务风险。企业规模变量的极小值是18.460463,极大值是 23.154259,其均值为20.82970081,说明创业板企业规模都不太大,多为中小企业规模。企业的成长性统计结果中极小值为-5396.4824,极大值为7695.1514,均值14.610797,表明有些企业成长速度较快,有些企业则出现负增长现象,但其均值大于 0,说明创业板上市公司总体上呈成长趋势。表中企业现金流量的极小值是-34.9993、极大值是38.2178、均值是2.699370>0,从整体上表明,创业板企业的资金周转正常,运营情况良好,部分企业资金雄厚,但也存在部分企业出现资金周转严重困难的问题。

另外,本文还检验了各变量间的相关性水平,结果表明各变量间的系数值均小于0.5,说明模型中的各变量间不存在多重共线性关系。

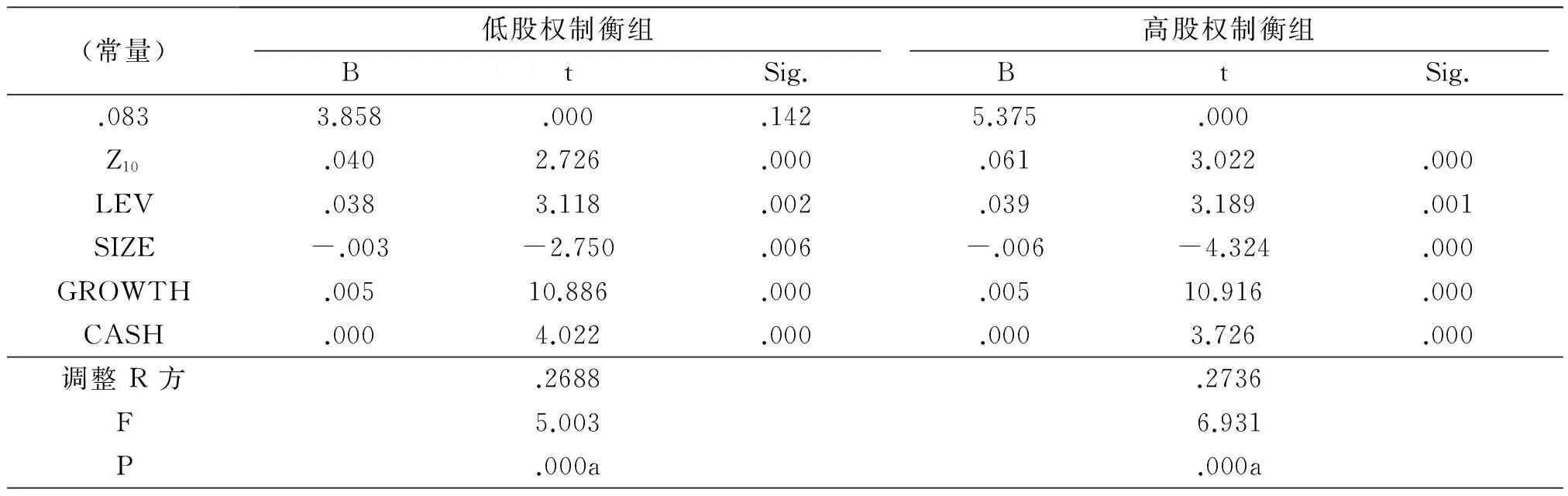

(二)股权制衡度对研发投入影响的实证结果

表3为股权制衡度对研发投入强度的回归结果,可见,低股权制衡组的回归方程中F=5.003,P=0.000,通过了1%的显著性检验,调整R2=0.2688,表明该模型的拟合度较好,并且Z10同企业研发投入强度之间存在正向关系,即研发投入强度随着股权制衡度的提高而提高。高股权制衡组的回归方程中F=6.931,P=0.000,通过了1%的显著性检验,调整R2=0.2736,表明该模型的拟合度较好,且Z10与企业研发投入强度之间存在正向关系,对比股权制衡程度高低两组,发现回归方程中,高股权制衡组的股权制衡度的回归系数为0.061,大于低股权制衡组的股权制衡度的回归系数0.040。股权制衡程度高的样本公司组中,对研发强度的影响明显高于股权制衡程度低的样本公司组。

表3 股权制衡对研发投入的回归检验结果

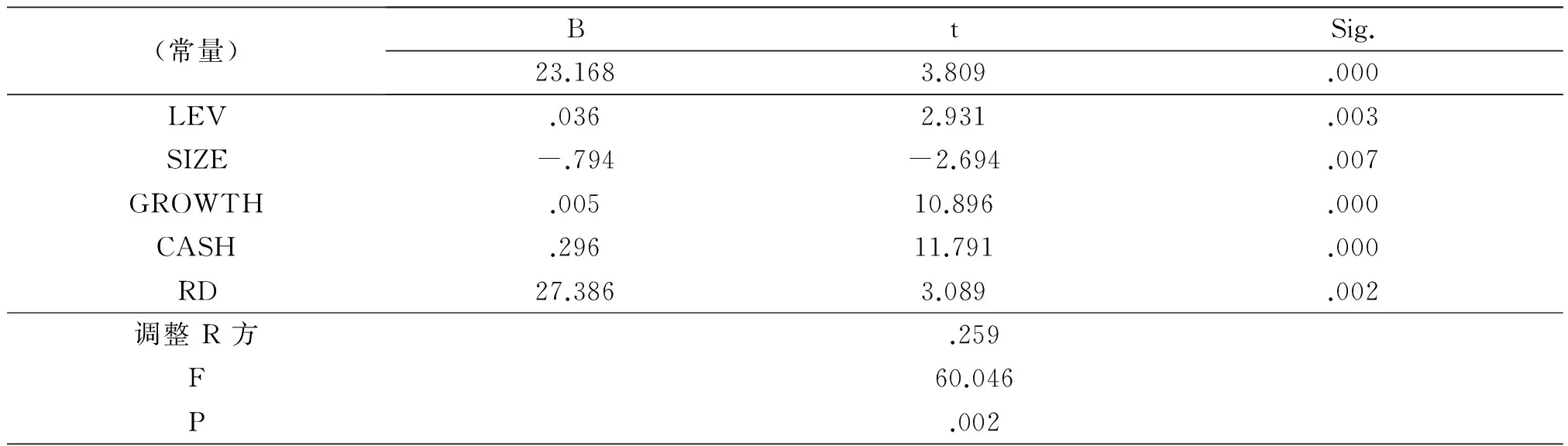

(三)研发投入对企业绩效影响的实证结果

表4为研发投入对企业绩效的回归检验结果,回归方程中F=60.046,P=0.002,通过了5%的显著性检验,调整R2=0.259,该模型的拟合度较高,回归系数为27.386,研发投入对企业绩效存在正相关关系,研发投入强度越大,企业绩效随之越好。

表4 研发投入对企业绩效的回归检验结果

(四)股权制衡度对研发投入与企业绩效调节的实证结果

实证分析表明,研发投入强度RD的回归系数为27.386,在5%的水平下显著,研发投入强度对企业绩效有显著的正向影响,第二到第十大股东对第一大股东的股权制衡度对研发投入RD和企业绩效ROE的关系具有显著的正向作用,由于加入交叉项RD×Z10后,研发投入强度RD的回归系数为52.879,分别大于模型2中研发投入强度RD的回归系数为27.386,模型3中研发投入强度RD的回归系数为28.709。模型3的拟合度R2=0.262,模型2的拟合度R2=0.259,即△R2=0.003>0,模型4的拟合度R2=0.264,模型3的拟合度R2=0.262,即△R2=0.002>0,在5%的水平下显著。

表5 股权制衡度对研发投入与企业绩效的调节效应检验结果

(五)稳健性检验

根据回归检验结果,研发投入与滞后一期的绩效存在显著的正相关,其余变量的检验结果与用五年数据的检验结果基本一致,说明研发投入与企业绩效之间存在正相关关系,也表明研发投入存在的滞后性。通过比较企业绩效当期与滞后期的回归结果,可以得出,研发投入对企业绩效的当期和滞后一期均存在显著的正相关,研发投入产生的效益在未来四年会逐渐显现,逐年递增,并且具有显著性,表明企业的研发投入强度对企业绩效具有滞后性效应。

表6 滞后一期回归检验结果

六、结论与建议

(一)结论

本文以2010-2014年创业板企业为研究样本,使用企业研发投入、绩效关系和股权制衡度等作为变量,并分析国内外相关文献,提出本文的研究假设,构建回归模型,通过实证检验得出以下研究结论:

1.我国创业板企业的研发投入逐年呈上升趋势,说明越来越多的企业开始重视研发投入。但在描述性统计分析中,研发投入的极大值与极小值之间相差巨大,表明创业板各个企业之间的研发投入有很大的差别,并且整体研发水平偏低,部分企业还不够注重研发投资。由此,我国创业板各个企业应结合外界的发展环境以及自身的经营情况,尽快大力地发展研发活动。

2.我国创业板企业股权集中度较高,第一大股东持股比例较高,前十大大股东对第一大股东起到了较好股权制衡效果,但前五大股东对第一大股东的股权制衡效果整体偏低,股权制衡度与研发投入呈正向相关,随着股权制衡度的提高,研发投入也逐渐增加。通过分组回归检验结果,可知高股权制衡组较低股权制衡组更能加大企业研发投入强度。这是因为创业板企业如果存在股权制衡就可以达到很好的监督效果,既能监督管理者,也能监督各大股东,避免大股东对中小股东的利益侵害,保证了企业研发活动的顺利进行。

3.创业板企业的研发投入和公司绩效具有显著的正相关性,并且存在滞后性。表明随着研发投入的增加,企业的绩效就越来越好,也表明在当前的技术创新时代,研发活动对企业的生存和发展的重要性。因此,提高企业对研发投入的力度,有助于增加企业的业绩。通过稳定性检验,创业板企业的研发投入不仅对当期企业绩效影响显著,对滞后一期的也具有显著的正向关系。一方面由于研发活动具有长期性特征,因此获取收益也需要一个漫长的过程;另一方面,由于企业对研发活动的投入强度较小,无法促进业绩的快速增长。所以,企业在进行研发活动时,应充分考虑到研发投入的滞后效应,并能持续地为研发活动提供所需的资金,确保整个研发活动正常进行,能够实现回报成果

4.前十大股东对第一大股东的股权制衡有助于企业的研发投入和企业绩效的关系。在加入股权制衡度变量的回归模型中,△R2=0.003>0,在5%的水平下显著;在加入股权制衡度与研发投入交叉项的回归模型中,△R2=0.002>0,也在5%的水平下显著。这表明股权制衡度具有显著正向调节研发投入和企业绩效的关系。比较高、低的股权制衡组,发现高股权制衡组大股东之间的相互制衡防止了大股东盗取公司利益,研发投入大,企业可以获得更好的企业绩效;而低股权制衡组,股权结构相对集中,控股股东可能为了自己的利益进行利益输送,影响企业的研发活动,阻碍企业绩效的提升。由此可见,股权制衡度越高,对企业研发投入与企业绩效的促进作用越明显。

(二)建议

通过我国创业板市场股权结构的研究和本文实证研究的结论,对我国创业板企业提升企业绩效提出以下建议:

1.提高创新意识,加大研发投入

从研发投入数据来看,极小值、均值与极大值相差巨大,可见,我国创业板上市公司中仍有部分企业不够重视研发投入,导致研发投入强度偏低。研发投入作为生存和发展的根本,对提高企业核心竞争力具有重大影响,所以企业应该对研发活动投入巨大的精力。企业要想进行研发活动,不仅要具有独特的创新理念,还要拥有高端技术人员,这样才能够使研发活动高效率地进行,确保能够产生新产品或者新技能,吸引消费者,占领市场,从而提高企业效益。

2.优化股权结构,促进股东之间相互制衡

结合本文的理论和实证研究,发现我国创业板公司具有大股东持股比例过高的情况,前五大股东对第一大股东的制衡度比较低的,前十大股东对第一大股东制衡度较好。通过实证还发现,股权制衡关系对企业绩效和研发投入具有积极的调节效果,企业其它股东要充分发挥股权制衡作用,减少第一大股东对企业的控制,改变“一股独大”的情况,同时还要加强对创业板公司的大股东的监督,优化创业板企业股权结构。

总之,如果企业存在控股股东,则需要有其他大股东与其制衡,保持合理的股权结构,这样不仅能促进控股股东自发积极地作出研发决策,又能确保股东之间保持制衡的状态,可以彼此之间监督和制约,激发各个股东的能力,积极参与公司的相关事务,从而完善企业的股权结构,发挥对经营绩效的积极影响。

3.提高研发效率,加快科研成果的转化

通过研究发现,研发投入产生的收益不会完全反映在当前的企业业绩上,它具有一定的滞后性。因此,尽管我们不能改变的研发投入的滞后效应,但可以改善有关制度系统,使其滞后作用时间尽可能缩短,尽快反映在企业绩效上。当前市场下,企业要生存和发展,必须对市场变化做出迅速反应。通过建立企业技术创新机制和体系,促进企业不断进行技术创新。对企业的各个环节进行梳理,从研发一直到生产和销售,找到滞后的原因,并将其进行完善,使整个流程衔接更加顺利,将研究成果更快的转化为现实产能,缩短研发对企业业绩的滞后,这样才能迅速占领市场,带来更多的利润。

[1] Chung K.,Wright P.,Kedia B.Corporate Governances and Market Reactions to Capital and R&D Investment[M].Review of Financial Economics,2003.

[2] Jefferson G H,Bai H M,Guan X J,et al..R&D performance in Chinese industry[M].Economics of Innovation and New Technology,2006.

[3] 王奇波,宋常.国外关于最优股权结构与股权制衡的文献综述[J].会计研究,2006,(1):83-88.

[4] 文芳.股权集中度、股权制衡与公司R&D投资——来自中国上市公司的经验证据[J].南方经济,2008,(4):41-52.

[5] 吴红军,吴世农.股权制衡、大股东掏空与企业价值[J].经济管理,2009,(3):44-52.

[6] 张良,王平,毛道维.股权集中度、股权制衡度对企业绩效的影响[J].统计与决策,2010,(7):151-153.

[7] 任海云.基于公司治理的R&D投入与企业绩效关系研究[D].西北大学,2010.

[8] 谢尚委.股权结构与企业R&D投入的相关性研究——基于制造业上市公司的经验数据[J].商业经济,2012,(9):100-102.

[9] 罗正英,李益娟,常昀.民营企业的股权结构对R&D投资行为的传导效应研究[J].中国软科学,2014,(3):167-175.

[10] 王欣媛.上市公司股权结构对R&D投入影响的实证研究[D].吉林财经大学,2014.

[11] 冯娟.研发投入对股权结构与企业经营绩效的中介效应研究——基于我国创业板上市企业的实证研究[D].中国矿业大学,2014.

[12] 刘华.市场化改革、研发投入与创新绩效关系的实证[J].统计与决策,2015,(9):146-148.

[13] 腾飞,仇冬芳.高新技术上市公司股权结构特征与技术创新绩效关系研究[J].科技与经济,2015,(2):6-10.

[14] 王玉荣,高菲,张皓博.高端装备制造产业研发投入与创新绩效的实证研究[J].统计与决策,2015,(10):135-137.

[责任编辑:郭秀艳]

Equity Balances, R & D Investment and Corporate Performance — from the GEM Experience Data

LAN Xiu-wen, ZHANG Ling

(School of Accounting,Inner Mongolia University of Finance and Economics,Hohhot 010070,China)

Based on the current growth of China's GEM enterprises, this paper analyzes the relationship between the degree of equity balances, R & D investment and the performance of enterprises. Through the empirical research of this paper, the following conclusions are drawn: (1) the equity balance and the R & D investment show a positive correlation. With the increase of the equity balance, the R & D investment intensity will be improved; (2) R & D investment and corporate performance have a positive correlation, with the increase of R & D investment intensity, corporate performance will be significantly improved;(3)the relationship between R & D investment and corporate performance has a positive moderating effect on the degree of equity balances. The improvement of equity balance is helpful to the R & D investment activities of enterprises, so as to improve the performance of enterprises. Finally, this paper draws the conclusion of this research through the empirical results of the relevant test.

GEM; equity balances; R & D investment; enterprise performance

2016-07-03

兰秀文(1967-)女,辽宁辽阳人,内蒙古财经大学会计学院教授,博士,硕士生导师,从事民间金融、企业并购、中小企业融资研究.

F224;F276

A

2095-5863(2017)02-0077-009