上海:全面盘点住房公积金带给职工的实惠

2017-04-02

住房公积金是我国住房保障体系和政策性住房金融的重要组成部分,在满足缴存职工基本住房需求,改善中低收入家庭居住条件和支持房地产市场健康发展方面起着重要的作用。然而近年来,对住房公积金作用质疑之声、制度存废之论屡见报端,社会舆论对住房公积金政策的理解和解读多有误解,甚至偏见,影响到职工对住房公积金制度的支持和信心,不利于住房公积金制度的公众形象。如何让社会、让职工更加全面地了解住房公积金政策,肯定住房公积金制度功能,为住房公积金制度正名成为了困扰业内人士的难题。

2016年上海市公积金管理中心(下称“上海中心”)尝试通过微信平台晒出“成绩单”,主动发声,营造良好的舆论氛围。“上海公积金”官方微信公众号于2016年7月间连续发布三篇《住房公积金制度让缴存职工获得了什么?》系列文章,用数字说话,跨时五年(2011年—2015年),全面盘点上海公积金在提高职工可支配收入,支持职工住房消费、保障职工权益等方面的历史成绩和功能作用,让住房公积金制度主动走进广大缴存职工的心中,努力提升缴存职工的获得感和满意度。

该系列文章阅读数总计35万,被多家公众号转载。上海公积金公众号在三篇文章发布当日新增关注者分别达到8430人、5477人和5180人。在2016年7月的《上海政务微信报告》中,“上海公积金”官方微信位列重要机构第三名,平均阅读量为第一名,平均点赞数第三名。在当月二十大热门文章中,该系列三篇推送分别位列第一、第五和第七名。

系列一——管好职工钱袋子,让住房公积金能使用、能得利

住房公积金是单位和职工按照一定比例共同缴纳的用于职工住房消费的专项储金,归职工个人所有。管理中心为广大缴存职工管好这个“钱袋子”,围绕住房消费领域精耕细作,拓宽住房消费全生命周期的提取范围,并不断提高账户资金保值增值能力。

(一)住房公积金成为职工可支配收入特征体现更为明显

随着住房公积金使用渠道的不断拓展,职工每月缴存的住房公积金可以用于购房提取、租房提取和归还贷款等多种住房消费。同时根据国家规定,职工个人缴纳和单位为职工缴纳的住房公积金,在规定的比例内可在税前列支,则意味着单位缴存实际增加了职工一块可支配性收入,职工缴存免除了一块个人所得税。因此,住房公积金月缴存额的增长,可看作为职工个人享受免税的可支配收入的增长。据统计,职工平均年缴存额(不含补充公积金)从2011年的8450.4元,到2016年已达到11040.24元,提高了2589.84元,增幅为30.65%。

(二)住房公积金制度支持住房消费特征体现更为明显

近年,上海市不断开拓住房公积金使用渠道,提取额快速上升。五年来,职工购买自住住房提取使用公积金累计总量达到146.89亿元,从2011年的13.62亿元上升到2015年的41.5亿元,增幅为204.69%,有效地支持了上海缴存职工的基本住房需求。

五年来,上海市住房公积金用于归还职工购房贷款的累计规模达到1275亿元,从2011年当年规模172亿元,到2015年当年规模达350亿元,增幅达到103%。当职工以贷款方式购房后,家庭财富结构中将增加较大的还贷压力,而职工每月缴存的住房公积金可以用来提取冲还贷款(包括公积金贷款和商业银行贷款),有效减轻购房成本压力。

上海市还放宽了无房户家庭租房提取住房公积金的使用,让暂无计划和能力购房的职工家庭可以分月、分季即时提取住房公积金支付房租,减轻了这一群体在上海的租房成本压力。

五年来,住房公积金住房消费类提取占提取总额每年均超过75%,2015年这一比例更是达到78.05%。随着今后住房公积金使用途径的进一步拓宽,住房公积金在满足职工多层次、全方位的住房需求方面将发挥更积极的作用。

(三)住房公積金对职工账户保值增值特征体现更为明显

住房公积金过去一直按照“低存低贷”的利率政策执行,2016年2月两部一行印发了《关于完善职工住房公积金账户存款利率形成机制的通知》,规定自2016年2月21日开始,职工住房公积金账户存款利率由原来执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率,即按照“平存低贷”的利率执行,进一步体现住房公积金惠及所有缴存者的政策红利。将存款利率提高到一年期定期水平,按当前利率水平,当年缴存账户公积金利率从0.35%和1.1%提高到目前的1.5% ,收益分别提高3倍和近40%;同时住房公积金每年利息结转后自动计入本金形成复息。不仅可消除通货膨胀带来的损失,也给使用需求较大的缴费职工在贷款能力、使用额度更增加一块福利。对较少使用住房公积金账户余额的职工而言,既互助性地支持了其他职工的购房贷款需求,又获得了自身比较合理的账户利息收入。

系列二——支持对象有侧重,让住房公积金贷款见实惠

住房公积金具有互助性、普惠性和公共性的特点。住房公积金贷款的最大优势是相较于商业银行贷款的低利率,同时住房公积金还能用于偿还购房贷款,减轻居民家庭的还款压力。住房公积金贷款政策始终围绕公积金制度设计的初衷,主要用以支持职工的首套住房,优先满足职工首次贷款,满足职工基本住房需求和合理的改善型住房需求,实行差别化的贷款政策,并通过政策导向稳定市场预期,对房地产市场健康稳健的发展起着正向推进作用。

(一)住房公积金制度互助性、倾斜中低收入特征体现更为明显

职工购房申请住房公积金的贷款额度与其住房公积金账户的资金积累呈倍数关系,也与月缴存额反映的还款能力直接挂钩,因此职工住房公积金缴存额的增加,意味着提高了职工利用互助性住房公积金贷款的额度,从而体现在职工的最高可贷额度和能力的进一步放大。五年来,越来越多的缴存职工在住房公积金购房贷款上得到了实惠。

1.继续保持对刚性需求支持,继续保持对中低收入群体倾斜

2014年、2015年住房公积金贷款對购买144平方米以下的中小户型住房贷款比重一直保持在95%,其中90平方米以下住房的占全部贷款的67%,有效支持了刚性自住的购房需求。

2014年、2015年发放的住房公积金贷款中,购买首套住房的家庭占比为84.35%,购买改善型第二套住房的家庭占比为15.65%。住房公积金贷款不支持购买非改善型第二套住房、第三套及以上住房家庭贷款,体现了住房公积金贷款重点支持职工基本住房需求的特点。

2011-2015年,住房公积金贷款对中低收入家庭的购房贷款占所有贷款家庭的比重也一直保持在90%以上,其中,对低于上海平均收入的缴费职工家庭贷款占所有贷款比重为35.93%,对处于上海平均收入以上、三倍以下的缴费职工家庭贷款占所有贷款比重为58.97%。有效地支持了职工刚性自住的住房需求。

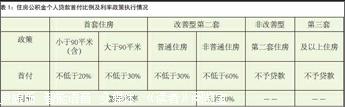

此外,住房公积金贷款在职工购买首套住房和改善型第二套普通住房的需求时,还在首付比例和贷款利率方面给予职工优惠的政策倾斜,体现了对居民基本住房需求的支持力度(见表1)。

五年来,住房公积金对购买共有产权房(经济适用房)的缴存职工,支持力度和贷款规模也在不断上升。2015年贷款比2011年增长了19.81倍,获益人群比2011年增长了18.27倍。

2.受益群体不断增加,贷款规模不断提高

2011-2015年共向全市67.49万户家庭发放了住房公积金贷款。直接受益人群达到200万以上。年放贷规模从2011年的265.05亿元,到2015年的1192.87亿元,上升幅度为350.07%。总贷款金额累计达到5288.30亿元。

3.支持力度不断加强,户均贷款不断提升

2015年,上海提高了住房公积金贷款的最高贷款额度,放宽了贷款抵押住房的房龄年限。职工家庭的每户平均贷款额也呈现了比较明显的上升趋势,从2011年的36.16万元提高到2015年的65万元。同时,由于放宽房龄限制,平均还款期限也有一定程度的放宽。

(二)住房公积金制度低成本特征的体现更为明显

住房公积金近年来贷款利率不断下降,为职工购房还贷减轻压力提供了保障。2011年以来,住房公积金5年以下(含5年)和5年以上贷款利率分别从4%和4.5%,下降到当前的2.75%和3.25%,各降低了1.25个百分点。5年以上的每百万元贷款的年利息成本从2011年的49000元下降到2015年的32500元。5年以下(含5年)的贷款成本则更低。

系列三——守护职工权益,让公积金更具保障性

《住房公积金管理条例》从国家立法的层面确定了住房公积金缴存的强制性。五年来,上海中心不断加大执法力度,丰富执法宣传,保障职工合法权益。同时,除了大家比较熟悉的住房公积金个人贷款形式外,上海中心积极拓展项目贷款渠道,支持上海公租房、动迁安置房、经济适用房建设等项目,制度设计形成规模效应,满足更广范围缴存职工的住房需求,改善中低收入群体的住房水平。

(一)住房公积金对职工权益保障力度更为明显

2011-2015年,随着住房公积金制度的互助性、保障性、可支配性、低成本性、便捷性特征越来越明显,制度红利产生的吸引力越来越强。加上国家法律法规规定的强制性保障,缴存单位和缴存职工数逐年增长。缴存单位从2011年的11.72万个增长到2015年的26.67万个,5年内上升了127.56%;缴存职工从2011年的450.18万人增长到2015年的643.87万人,5年内上升了43.03%。

近年来,上海中心根据国务院《住房公积金管理条例》和《上海市住房公积金管理若干规定》,加大执法宣传力度,保障职工合法权益。2013-2015年3年内通过执法检查共推动约9.7万个单位为职工缴存住房公积金,维护了约41万名职工权益得到保障。

(二)住房公积金制度保障性特征体现更为明显

五年来,上海中心通过“投贷结合”的方式积极支持保障性住房建设,帮助困难职工家庭解决住房困难:一是利用住房公积金贷款支持公租房、动迁安置房、经济适用房建设项目15个,累计发放保障性住房建设项目贷款92.61亿元,支持了合计229.90万平方米、28061套保障性住房,也取得了安全和较高的贷款利息收入;二是使用公积金廉补资金收购并向社会供应包括公租房和廉租房的保障性住房合计37.77万平方米、5602套。

上述房源通过租赁及出售的方式使上海累计近4万户家庭和约6万名低收入的缴存职工受益,为中低收入和困难职工家庭解决住房困难发挥了积极作用,让每一位住房公积金缴存职工都能从公积金制度中找到适合自身的对应服务方式。通过廉租房解决或改善住房困难的家庭数由2011年的393户增长到2015年的1663户,5年内上升了323.16%;通过公租房解决和改善住房困难的家庭数由2011年的0户增长到2015年的8556户;通过贷款支持保障房建设解决或改善住房困难的家庭数由2011年的3441户增长到2015年的28061户,5年内上升了715.49% (见图1)。

(上海市公积金管理中心供稿)