互联网金融改善了社会融资结构吗?

——基于企业融资选择模型

2017-04-01屈小娥

刘 柳,屈小娥

(西安交通大学经济与金融学院,陕西 西安 710061)

互联网金融改善了社会融资结构吗?

——基于企业融资选择模型

刘 柳,屈小娥

(西安交通大学经济与金融学院,陕西 西安 710061)

互联网金融的快速发展对企业的融资选择带来了新的冲击。本文通过构建企业融资选择模型,将企业融资选择划分为债券融资和银行融资两类,研究互联网金融对社会融资结构的影响。研究结果表明:互联网金融对社会融资结构的最终影响由其综合效应决定。互联网金融的规模替代效应和“长尾”效应有助于提高债券融资占比,而技术外溢效应及风险传递效应则会降低债券融资占比。同时,本文利用断点最小二乘法实证检验发现:互联网金融对社会融资结构的改善具有正向作用,且不存在断点效应,说明在当前阶段,互联网风险传递效应并不占据主导地位,应继续推动互联网金融的发展以改善社会融资结构。

互联网金融;企业融资选择;社会融资结构;断点最小二乘法

一、引言及相关文献回顾

互联网金融的快速发展正深刻影响着我国的金融体系[1],而社会金融体系的变化必然对社会融资结构产生影响。根据我国《关于互联网金融健康发展的指导意见》,互联网金融划分为七个部分,其中互联网借贷、互联网信托和互联网基金销售为企业融资提供了新的资金来源。互联网金融不仅为企业提供了新的融资渠道,同时凭借其技术平台优势对企业的传统融资方式带来了巨大的冲击。互联网金融的发展对我国企业融资选择的外部环境和企业融资选择行为产生了深刻的影响,也影响了社会融资结构的构成。数据显示,2002年至2015年,我国债券融资占社会融资规模的比重从不足2%提升至15%左右,债券市场的发展改善了社会融资结构,有效降低了企业的融资成本。

传统的社会融资结构可分为股权融资、银行融资和债券融资三个部分。鉴于我国是以商业银行为主导的金融结构体系,直接融资比例(股权融资占社会融资规模的比重)近年来虽有显著提升,但社会融资的主要方式仍是以间接融资为主,直接融资为辅的。根据《2015年中国货币执行报告》数据显示,截至2015年末,社会融资规模总量约为138.13万亿元,其中,非金融企业境内股权融资规模仅为4.5万亿元,占总社会融资规模的3.27%。因此研究互联网金融对社会融资结构的影响,主要是研究互联网金融的发展对企业债券融资和银行融资的影响。

目前,互联网金融的研究主要集中于以下几个方面:一是探讨互联网金融的模式及本质。谢平、周传伟(2012)首先提出了互联网金融是不同于商业银行间接融资,也不同于资本市场直接融资的第三种金融融资模式[2]。郑联盛(2014)认为互联网金融是传统金融通过互联网技术在理念、思维、流程及业务等方面的延伸、升级与创新[3]。王国刚等(2015)的研究指出互联网金融在概念上有着明显的局限性,利用了中国金融体制机制的缺陷所进行的监管套利,并强调要防范金融泡沫的产生[4]。吴晓求(2015)则从理论层面构建了互联网金融发展的理论结构,并指出互联网技术特性与金融功能的融合是互联网生存和发展的基础。二是现有研究更加关注互联网金融对商业银行的影响[5]。李渊博等(2014)利用省级面板数据实证研究了互联网金融创新与商业银行经济发展的关系,其研究结论表明互联网金融创新对商业银行发展具有长期替代效应[6]。沈悦、郭品(2015)通过构建互联网金融发展指数,实证发现互联网金融的发展可通过技术溢出效应提高银行的全要素生产率[7]。孙杰等(2015)则通过分析互联网金融与传统银行金融之间的差异,探讨了两者融合及发展的路径。三是互联网金融的研究聚焦于互联网金融对中小企业融资的作用[8]。戴东红(2014)从理论和实践两个层面探讨了互联网金融发展对小微企业融资的支持作用[9]。郑志来(2014)则以大数据技术为背景,从互联网金融的创新模式角度分析了互联网金融在降低中小企业融资成本方面的作用[10]。

现有文献有关社会融资结构的研究主要集中在货币政策、融资结构和经济增长三者的关系上。黄隽(2011)分析了社会融资结构变化对货币政策的影响,并提出要将融资规模纳入宏观监管目标[11]。夏祥谦(2014)则从融资规模、融资结构与经济增长三个方面研究了社会融资结构对经济增长的影响,发现融资结构中直接融资对经济增长具有抑制效应[12]。涉及到企业融资选择的研究文献表明:宏观经济因素、货币政策冲击以及企业家信心都会影响到企业的融资选择[13]。

综合上述研究可以发现,互联网金融可以通过创新金融服务模式影响商业银行发展,改善中小企业的融资需求。但上述研究局限在互联网金融对某一特定对象的影响研究,而在整体层面上,现有文献在互联网金融发展对社会融资结构的影响研究方面鲜有涉及。以往的研究忽略了互联网金融发展对社会融资结构的影响,并且对于社会融资结构的形成和转变缺乏微观理论模型的支持。本文旨在对上述两个方面进行完善。

二、模型的构建

(一)债券融资

(二)银行融资

假设银行业是竞争性的,并且银行通过在初始阶段付出沉没成本C能够辨别厂商的类型,从而决定是否放贷。令RL表示对银行贷款的偿还,用γ表示发行债券好的厂商的比例,定义

(1)

为偿还的平均概率,显然,θ(γ)随γ增加而增加。通过解等式θ(γ)RB=1得到债券市场利率

(2)

注意到,银行在发放贷款前会鉴别厂商的类型,因此,银行仅对那些能够偿还利息的好的厂商进行信贷支持,因此,银行贷款的概率仅为vH,故银行的利润由θHvHRL-C给出。银行的单个配额及投资数额隐含着条件θHvHRL≥vH+C,因此,零利润条件变为:

(3)

(三)均衡类型划分

为区分不同类型的均衡集,我们分别考察γ=0,γ=1和γ∈(0,1)三种不同情况。注意γ是内生的并且由均衡决定。

1.只有银行融资时的均衡(γ=0)

当厂商仅选择银行融资时,说明贷款是可行的(RL≤X)且贷款对借款人是有吸引力的(RL≤RB(0))。因为γ=0意味着不存在债券市场,故此时均衡存在仅须满足贷款是可行的这一约束即可。使用银行零利润约束条件(3)式可得:

(4)

上式的经济学含义非常明显,获得贷款的每单位监督成本C/vH比项目的净现值θHX-1要小,此时银行才会发放贷款。

2.只有债券融资时的均衡(γ=1)

当厂商仅发行债券进行融资时,说明债券融资成本小于银行融资成本,同时,债券融资是可行的,即满足RB(1)≤RL≤1,利用RB(1)和RL的竞争性取值,条件变为:

上式等价于:

(5)

3.混合均衡(0<γ<1)

当企业的债券融资成本与银行融资成本相同时,即RL=RB(γ),存在混合均衡。此时有:

(6)

由上式可得到γ的唯一表达式,为:

(7)

显然,条件(4)和条件(5)能否成立,取决于不同的参数选择。当银行贷款的监督成本过高和借款人素质不高导致vH较低时,厂商无法获得融资资金。当然,也会出现只有一个条件满足或者两个条件都满足的情形。

(8)

(四)产出效率比较

我们针对不同均衡,计算净的总产出,由于我们将利率规范化为零,故可以从1时的产出减去0时的产出。

1.完全债券融资,弥补一部分负的净现值后,总产出为θHvH(X-1)+θLvL(1-X)

2.完全银行融资,总产出为θHvH(X-1)-C

上式隐含着重复的监督成本,因为被识别的好的厂商会选择债券融资。结果是仅有一个均衡是有效率的。只有当C<θLvL(1-X)时,即监督成本比坏的厂商的无效率投资成本要低时,银行融资是有效率的;反之,债券融资是有效率的。

三、互联网金融对厂商融资选择均衡的影响

(一)互联网金融对银行融资的影响机制

1.互联网金融的规模替代效应

互联网的规模替代效应最早由国外学者在研究互联网对传统金融业务影响中提出。互联网金融借助于互联网及信息技术优势,降低了投资门槛,提高了金融供给水平[14]。同时,互联网金融借助互联网技术的开放性和交易成本优势,使得原本被排除在金融体系外的消费者能够获得金融融资服务,提高了金融体系的包容水平[15] [16] [17]。

本文研究互联网金融对银行融资的影响,主要是考虑到互联网金融的发展对银行活期存款的规模替代效应。由于互联网金融产品相比于银行活期存款,具有更高的资金回报率,同时又兼顾了资金的流动性,所以互联网金融产品对银行活期存款有很强的替代性[1]。因此互联网金融的快速发展导致银行的活期存款规模下降,间接提升了银行信贷资金成本,即互联网金融的规模替代效应导致银行存款成本的提升。银行信贷融资成本可扩展为银行吸收存款的成本及对项目监督成本的函数,即C=C(rd,c),rd代表银行吸收存款的利率,c为银行对信贷项目的监督成本。银行信贷成本随着存款利率的上升而上升,即∂C/∂rd>0;随着项目监督成本的下降而下降:∂C/∂c>0。

互联网金融的替代效应表现在,当互联网金融提高银行融资成本时,企业更加难以获得银行信贷,因为此时银行所要求的贷款利率更高,反映在银行零利率约束条件中即为:

(9)

考虑到互联网金融对银行放贷成本的影响有C(rd,c)>C(c),因此,对比(4)式,此时,在其他条件不变的情况下,银行要求信贷融资项目的收益X′>X,因此互联网金融的发展提高了银行对投资项目投资收益的要求,缩小了银行对信贷项目的选择范围,降低了信贷融资规模。

2.互联网金融的技术外溢性

互联网金融依托于互联网技术,互联网技术的进步与变革改变了互联网金融的发展模式。随着互联网金融的蓬勃发展,商业银行对金融创新的重视程度日益提高。由于互联网金融的发展是与大数据及云计算等新兴技术的创新结合,因此互联网金融能够将大数据转化为信息资源,有效降低信息不对称。商业银行可以模仿和利用互联网金融的信息技术,运用大数据及相关技术,通过完善相关信贷项目信息、科学评估项目风险及简单有效的项目审批流程管理,降低项目的监督成本。

考虑到互联网金融的技术外溢性,商业银行对项目的监督成本得以降低,由于∂C/∂c>0,说明当项目监督成本降低时,商业银行的单位信贷成本下降。当技术外溢性导致商业银行的项目监督成本由c降低至c1时,商业银行的零利率约束表现为:

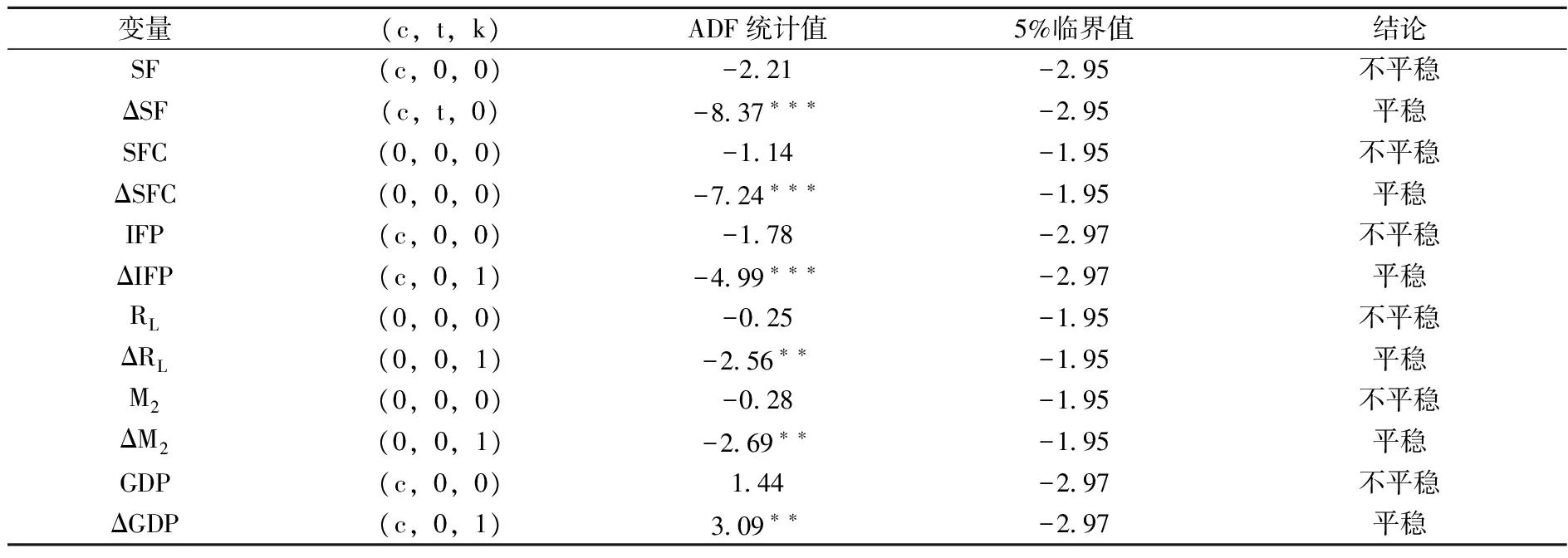

(10)

与(9)式相比,C(rd,c1) (二)互联网金融对债券融资的影响 1.互联网金融的风险传递效应 互联网金融对债券融资的影响,主要体现在互联网金融监管水平不足时,互联网金融强大的融资能力以及互联网金融资金追逐高风险高收益的特性而带来的逆向选择问题,导致债券融资市场中的企业为“坏”企业的概率增加,即互联网金融的风险传递到了债券融资市场,我们将上述影响称之为互联网金融的风险传递效应。由于互联网金融依赖于快速发展的互联网进行融资,借助于互联网金融的网络外部性,互联网金融的融资总量得以迅速提升。必须注意到,互联网金融的发展得益于其降低了个人投资门槛,提高了资金回报率,因此可以快速将银行中的活期存款聚集到互联网金融的资金池中。当互联网金融监管缺失时,互联网金融资金的管理者有更强的动机将资金投向风险更高、收益更高的融资项目,因为当融资项目成功时,资金管理者可以获得更高的资金回报;而当融资项目失败时,由于监管缺失以及资金管理者仅负有限责任,加上信息不透明或金融产品设计的复杂程度较高,互联网金融资金的管理者可以掩盖投资失败的事实,继续吸纳资金以偿付上期所需支付的利息,形成“庞氏骗局”,最终导致金融风险的积累。不可否认的是,互联网金融拓展了企业的融资渠道,但当互联网金融监管缺失时,互联网金融追逐高收益的投资行为会提高坏的厂商参与债券融资的比例,因此降低了具有稳健投资项目的好的厂商在整个厂商中的比例,即互联网金融的快速发展及投资监管缺失导致了vH比例的降低。 根据上述理论分析,互联网金融高成本的融资模式决定了其高风险的投资偏好。由于信息不对称及道德风险等原因,高风险投资偏好容易提高坏的厂商的市场占有比例,降低vH,因此,在其他条件不变的情况下,假设好的厂商比例由vH降低至vH1,则此时债券融资市场要求的风险溢价水平相应提高,最终体现在债券融资利率RB(γ)值增大。根据(2)式可知,RB(γ)值的增大意味着γ值的降低,这说明好的厂商选择债券融资的比例会下降。由于好的厂商比例vH及选择债券融资比例γ的双重下降,则社会融资规模中债券融资占比会相应降低。 2.互联网金融发展的“长尾”效应 互联网金融的“长尾”效应是指互联网金融能够基于大数据分析技术及金融服务平台,为处于融资需求“尾部”的中小企业提供针对性的融资方案,且融资成本更低、融资覆盖面更广。2004年,Anderson在对亚马逊等销售网站的商业和经济模式的描述中首次提出了“长尾”理论。“长尾”理论是指需求较小但数量众多的尾部所占的份额与需求较大但商品数量较少的头部所占的份额基本相等。反映在社会融资需求中,即为资金需求规模相对较小的大量中小企业与资金需求规模较大的规模企业的融资需求总量大致相同[16]。王馨(2015)的研究指出:相比于传统银行业的信贷融资由于信贷技术及流程等限制,互联网金融可以通过发挥外部经济、规模经济和范围经济三重效应来满足中小企业的融资需求[18]。正如郑志来(2014)的研究指出:“互联网金融利用大数据互联网金融公司、第三方支付平台、P2P互联网借贷平台、众筹互联网融资平台和互联网金融门户平台等创新模式发展,对传统金融机构形成倒逼,中小企业融资对象更加全面、科学,中小企业融资服务更有针对性,中小企业的融资成本显著下降”[10]。因此,互联网金融的发展,能够有效解决融资需求总量巨大的中小企业融资难题,使得企业选择债券融资而非银行信贷融资的比例增大。反映在模型中,即有γ增大,由于RB(γ)是γ的减函数,说明随着γ的增大,债券融资利率降低,因此债券融资相比于信贷融资更具吸引力。互联网金融的“长尾”效应最终体现在企业债务融资成本降低,社会融资结构中债券融资占比上升。根据理论模型中有关产出效率的讨论,互联网金融的“长尾”效应有助于降低社会融资成本,提高融资效率。 (三)互联网金融对融资选择的综合影响 互联网金融对社会融资结构的影响最终取决于好的厂商发行债券的比率γ值的大小。由于γ是内生决定的,并且从产出效率比较结果来看,γ值越大,则银行对厂商重复监督的成本就越低,产出效率就越高。根据均衡时γ的决定条件,将原本的监督成本C拓展为有关银行存款成本及监督成本的函数C=C(rd,c),可得到: (11) 1.考虑互联网金融对C(rd,c)的影响 要明确互联网金融对银行融资成本的影响,主要是要比较互联网金融规模替代效应与技术外溢性的大小关系。若互联网金融的规模替代效应大于其技术外溢性,则此时存款成本的增加幅度大于项目监督成本的降低幅度,此时银行信贷总成本C(rd,c)是上升的。假设其他条件不变,根据(11)式可知,γC<0,说明C(rd,c)增大,则γ值减小,此时互联网金融并不能提高产出效率,改善融资结构;若互联网金融的技术外溢性大于其规模替代效应,则C(rd,c)是下降的,此时γ值增大,说明互联网金融能够提高产出效率,改善融资结构。 2.考虑互联网金融对vH的影响 由于vH+vL=1,所以vH=1-vL,在(11)式中,对γ关于vL求导,易得到γvL<0。这说明,当融资市场中坏的厂商的比例增加时,则好的厂商选择债券融资的比例会降低。其背后的经济学解释是:当融资市场中厂商整体质量下降时(vL上升),融资市场的风险溢价上升,此时债券融资成本相应提高,导致好的厂商选择债券融资的意愿降低。互联网金融发展的风险传递效应会降低vH,而互联网金融的“长尾”效应则有效提高了vH,因此互联网金融对vH的影响,需要综合比较两种效应的大小。当互联网金融风险传递效应占据主导作用时,会降低社会融资结构中债券融资占比,而“长尾”效应占优时,则互联网金融能够改善社会融资结构。 3.互联网金融的综合影响 综合上述分析,互联网金融对企业融资选择的影响要衡量互联网金融的综合效应。当互联网金融的规模替代效应及“长尾”效应占据主导地位时,互联网金融的发展能够提高社会债券融资规模,优化社会融资结构;当互联网金融的技术溢出效应占优时,则社会信贷规模增加;当互联网金融的风险传递效应占据主导地位时,则社会融资规模减少,债券融资占比相应降低。考虑到互联网金融的技术外溢性是一个较为缓慢且需要学习成本的过程,本文推断,当前互联网金融的发展有利于降低债券融资成本,优化社会融资结构。需要注意的是,互联网金融的风险传递效应对社会融资有很强的负面影响,因此要特别防范互联网金融风险。 根据上述理论模型的分析,研究互联网金融对社会融资结构的影响需要比较互联网金融的各个效应,同时,通过比较社会融资规模中的信贷规模和债券融资规模的比例变化来反映互联网金融对社会融资结构的影响,以揭示互联网金融何种效应占优。 (一)变量设定与样本选择 1.社会融资规模。本文要分析互联网金融对社会融资结构的影响,不可避免地要探讨互联网金融对社会融资规模总量的影响,因此本文利用社会融资规模变量(SF)来研究互联网金融对社会融资规模的总量效应。 2.社会融资结构(核心被解释变量)。为了反映互联网金融对融资结构的影响,我们将社会融资结构变量(SFC)定义为债券融资/社会融资规模*100,以债券融资占比反映社会融资结构。社会融资规模一般包括新增人民币贷款、新增外币贷款、企业债券融资及委托贷款、信托贷款、未贴现的银行承兑汇票等。 3.互联网金融(核心解释变量)。为了反映互联网金融发展对社会融资结构的影响,结合数据的可得性和可行性,本文参考刘澜飚等(2015)的研究[1],选择第三方平台交易量(IFP)来反映互连网金融的发展。 4.货币政策对社会融资结构的影响——贷款利率。根据盛松成(2012)的研究,货币政策,特别是货币政策中贷款利率的变化,能够通过影响贷款成本直接影响间接融资以及改变市场资金供求关系间接影响社会直接融资[19]。当贷款利率上升时,银行贷款成本上升,造成银行贷款需求下降,同时互联网金融由于具有技术优势,可以低成本对企业进行债券融资,进而改变社会融资规模中银行信贷规模的占比,因此贷款利率是影响社会融资结构的重要因素。同时,M2增速代表货币流动性环境,宽松的货币环境不仅影响银行的贷款利率,同时也会降低债券融资成本。我们选择我国人民币金融机构贷款加权平均利率(RL)和M2同比增速反映货币政策对社会融资结构的影响。 5.宏观经济因素——GDP增速。宏观经济因素对于社会融资结构的影响体现在,当经济形势较好时,银行信贷规模的增速更快,金融机构的“金融加速器”作用使得宏观经济增速不但能够影响社会融资规模,而且影响社会融资结构。 上述数据来源于Wind数据库及《中国支付体系发展报告》,为避免考虑金融危机对本文分析造成的影响,我们选取数据时间区间为2009年第一季度至2016年第一季度。 (二)变量间格兰杰因果关系检验 为探究各影响因素对社会融资结构的影响,我们首先研究他们之间是否存在格兰杰因果关系。检验变量之间是否存在格兰杰因果关系的前提是时间序列必须为平稳序列或者为同阶单整。为保证数据都在同一数量级上,我们对SF和IFP做取对数处理,对SFC扩大十倍,保持RL和GDP不变。我们利用基于SCI准则的ADF检验,发现SF、SFC1、SFC2、IFP,RL和GDP皆存在单位根,为非平稳时间序列。一阶差分后的序列皆为时间平稳序列,说明上述变量皆为一阶单整过程I(1)。单位根的检验结果见表1。 表1 单位根检验结果 注: * 、** 、*** 依次表示在10%、5%、1%水平下显著。下同。 根据向量自回归模型,利用LR、AIC及HQ等准则选取最优滞后阶数,确定最优滞后阶数为2,相关的检验结果见表2。 从上述检验结果来看,在5%显著水平下,社会融资规模与互联网金融发展之间为单向格兰杰因果关系,说明互联网金融发展能够有效促进社会融资规模的增长,而社会融资规模的增长并不能代表互联网金融的发展。这与我国当前社会融资需求是吻合的。一方面,由于我国经济增长主要依赖于基础设施建设的投资,并且基础建设的融资一般都容易获得财政及信贷支持,因而社会融资规模的增大并不能反映互联网金融的发展。另一方面,根据“长尾”理论,互联网金融的发展能够有效降低中小企业的融资门槛,扩大整个社会融资的需求,因而互联网金融的发展推动了融资规模的增长。互联网金融与社会融资结构之间存在双向的格兰杰因果关系,说明互联网金融的发展与社会融资结构的变化之间存在双向的传导效应。事实上,互联网金融的发展有效推动了社会债券融资规模的增长,提升了债务融资在融资规模中的占比。社会融资结构的转变,说明企业利用债券融资来获得资金需求的比例增大,互联网金融的发展有效地缓解了传统银行信贷融资对中小企业融资的种种限制,社会融资结构的改变也推动了互联网金融的进一步发展。互联网金融发展有利于提高债券融资规模,改善社会融资结构,这反映出互联网金融的规模替代效应要大于技术溢出效应,“长尾”效应也大于其风险传递效应。在宏观经济层面,货币政策能够对社会融资结构产生影响,这主要是通过改变银行信贷与债券融资之间的成本差异来实现的。较高的银行信贷成本会降低企业对银行贷款的需求,转向成本更低的债券融资模式。经济增速对于社会融资结构的影响则是不确定的,经济形势在一定程度上影响了企业的投资行为,经济形势较好时,企业为扩大投资,对银行信贷和债券融资的需求都很大,因此对社会融资结构的影响并不明确。同理,当经济形势较差时,企业紧缩投资,对银行信贷和债券融资需求同时下降,社会融资结构并不会发生明显的改变。 (三)断点最小二乘法(Least Square with Breakpoints) 互联网金融的风险传递效应类似于传统银行风险的传染性,但由于互联网金融结合了互联网技术优势,其融资范围更为广阔,一旦互联网金融风险呈现蔓延趋势,则相比于传统银行的风险蔓延,其涉及的范围更广、时间更短、影响更大。因此,本文通过断点最小二乘法检验互联网金融的发展对社会融资结构回归是否存在断点,以判断互联网金融对社会融资结构的影响是否存在变化。 断点最小二乘法的原理是,针对于线性回归模型,假设时间序列为T期,假设其可能包含m个潜在的断点,则可以将T期划分为m+1个区间。在第j期内,包含的时间序列为Tj,Tj+1,…,Tj+1-1。此时回归模型重新表示为: (12) 其中,j=0,…,m,此时回归方程分为两个部分。变量x表示不随着时间序列区间改变而改变的变量,z表示随着区间不同系数发生变化的变量,εt是误差项。根据本文的理论,要判断互联网金融发展是否会随着时间的发展而对社会融资结构的影响发生改变,仅需要考察SFC对IFP的回归中是否存在断点。 在利用断点最小二乘法研究互联网金融发展是否对社会融资结构的影响发生了结构性变动之前,我们首先利用最小二乘法对社会融资结构进行回归分析。根据上述理论说明,结合前文中社会融资结构的影响因素分析,我们构建如下回归方程: SFCt= α1RL t+ α2GDPt+α3M2t+ α4LNIFPtδj+ εt (13) 上述回归结果如表3所示。 表3显示,互联网金融发展对社会融资结构的系数为2.94,且在1%水平下显著,说明互联网金融有效地促进了社会融资结构的改善。GDP对于社会融资结构的影响不显著,说明经济增速对于社会融资结构的影响并不明显,这与我国经济新常态的经济环境相吻合:经济增速变缓与社会融资规模增长同时存在,社会融资结构变化与经济增速之间的变化无显著联系。货币政策中金融机构贷款加权平均利率和社会融资结构之间存在显著的正向联系,说明加权贷款利率越高,则社会融资结构中债务融资比重越大,表明在企业融资选择中,当银行贷款利率提高时,债务融资比重会相应上升。货币政策资金流动性环境对融资结构的影响在5%显著水平下并不显著,且M2对社会融资规模的回归系数为-0.54,说明当货币流动性环境宽松时,社会融资规模中债务融资比重会略微下降,这可能是由于宽松的货币环境降低了银行贷款利率,导致银行贷款规模增长,降低了债务融资的比重。 为保证回归的准确性,我们首先对扰动项进行异方差检验,怀特检验结果显示,p值为0.2847,远大于0.05,说明怀特检验接受同方差假设。进一步,为了避免遗漏变量和内生性问题,我们首先利用BG检验方法检验了扰动项可能存在的自相关问题,BG检验的p值为0.2412,即在5%的显著水平下,接受“无自相关”的原假设,因此扰动项不存在自相关现象;其次,为了避免遗漏变量问题的出现,我们对回归方程做“Ramsey’s RESET检验”,检验结果如表4所示。 表4 遗漏变量的检验结果 可以发现,p值为0.1834,在 5%显著水平线明显接受原假设,即模型不存在遗漏变量。 为进一步探讨互联网金融的发展对社会融资结构存在时间结构变化影响,我们采用EViews 9.0版本提供的最新方法,断点最小二乘法来进行实证检验,回归结果如表5所示。 表5 断点最小二乘法估计结果 注:回归结果省略了常数项。 可以看出,上述回归方程中,解释变量LNIFP并没有出现断点,说明互联网金融对社会融资结构的影响并没有随着时间的推移发生改变,且互联网金融发展对社会融资结构改善具有正向作用。断点最小二乘法的回归结果还有更深刻的含义:互联网金融的发展有利于社会融资结构的改善,说明当前互联网金融的规模替代效应大于技术溢出效应、“长尾”效应大于风险传递效应。不存在断点则进一步表明,当前互联网金融对社会融资结构产生影响的综合效应并未发生较大的变化,互联网金融发展过程中,值得关注的风险传递效应还没有对社会融资结构产生负面影响。因此,应进一步推动互联网金融发展水平的提高,同时做好互联网金融的风险防范措施。 本文以企业融资选择的微观模型为基础,以“互联网金融发展—企业融资选择变化—社会融资结构”为主线,结合实证方法,研究互联网金融对社会融资结构的影响。本文结合现有的研究成果,将互联网金融发展对企业融资选择的影响机制划分为四个效应:规模替代效应、技术外溢效应、风险传递效应和“长尾”效应。研究发现:规模替代效应和“长尾”效应有助于提高债券融资占比;而技术外溢效应和风险传递效应则会降低债券融资占比。实证结果显示:当前我国互联网金融的规模替代效应和“长尾”效应占据主导地位,互联网金融的发展提升了债券融资结构占比,优化了社会融资结构。 值得注意的是,在互联网金融快速发展的今天,由于缺乏有效的监管,互联网金融风险正在逐步暴露。近期发生的“中晋系”互联网金融非法吸收存款案件表明,缺乏有效监管措施的互联网金融是金融市场中的“洪水猛兽”,近两万多名投资者可能面临血本无归的结局。另一方面,互联网金融能够通过互联网技术降低交易成本、提高金融服务的覆盖面和便捷性,有效改善社会融资结构。因此要采用批判性思维对待互联网金融的发展,在守住不发生区域性、系统性金融风险的前提下,合理引导和推动互联金融创新发展,进一步发挥互联网金融在改善社会融资结构、降低社会融资成本方面的优势,使得互联网金融能够更好地服务于实体经济,助力经济结构转型的成功实现。 [1] 刘澜飚,沈鑫,郭步超. 互联网金融发展及其对传统金融模式的影响探讨[J]. 经济学动态,2013,(8):73-83. [2] 谢平,邹传伟. 互联网金融模式研究[J]. 金融研究,2012,(12):11-22. [3] 郑联盛. 中国互联网金融:模式、影响、本质与风险[J]. 国际经济评论,2014,(5):103-118,6. [4] 王国刚,张扬. 互联网金融之辨析[J]. 财贸经济,2015,(1):5-16. [5] 吴晓求. 互联网金融:成长的逻辑[J]. 财贸经济,2015,(2):5-15. [6] 李渊博,朱顺林. 互联网金融创新与商业银行经济发展的关系研究——基于省级面板数据的因果关系检验[J]. 南方经济,2014,(12):36-46. [7] 沈悦,郭品. 互联网金融、技术溢出与商业银行全要素生产率[J]. 金融研究,2015,(3):160-175. [8] 孙杰,贺晨. 大数据时代的互联网金融创新及传统银行转型[J]. 财经科学,2015,(1):11-16. [9] 戴东红. 互联网金融对小微企业融资支持的理论与实践——基于小微企业融资视角的分析[J]. 理论与改革,2014,(4):91-96. [10] 郑志来. 大数据背景下互联网金融对中小企业融资影响研究[J]. 西南金融,2014,(11):63-66. [11] 黄隽. 社会融资结构变化对货币政策的影响[J]. 经济纵横,2011,(10):68-72. [12] 夏祥谦. 融资规模、结构与经济增长:中国的经验研究[J]. 上海金融,2014,(3):8-13,116. [13] 苏冬蔚,曾海舰. 宏观经济因素、企业家信心与公司融资选择[J]. 金融研究,2011,(4):129-142. [14] Allen F., Mcandrews J., Strahan P. E-Finance: An Introduction[J]. Journal of Financial Services Research, 2002, 22(1):5-27. [15] Haning,A. & Jansen, S. Financial Inclusion and Financial Stability: Current Policy Issues[Z]. ADBI Working Paper Series, No.259, 2010. [16] Amaeshi,K. Financial Exclusion Financial Institutions and Corporate Social Responsibility: A Developing Country Perspective[Z]. SSRN Working Paper, No.950989, 2006. [17] 王曙光.互联网金融的哲学[J].中共中央党校学报,2013,(6):53-59. [18] 王馨. 互联网金融助解“长尾”小微企业融资难问题研究[J]. 金融研究,2015,(9):128-139. [19] 盛松成. 社会融资规模与货币政策传导[J]. 金融研究,2012,(10):1-14. (责任编辑:原 蕴) Has Internet Finance Improved Social Financing Structure?——Based on Model of Enterprise Financing Options LIU Liu,QU Xiao’e (School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China) The rapid development of the Internet Finance has great impact on the Enterprise Financing Options. This paper divides the Enterprise Financing Options into Bond Financing and Bank Financing by constructing a model of Enterprise Finance Options, and studies the impact that Internet Finance has on the Social Financing Structure. The results show that Internet Finance’s ultimate impact on Social Financing Structure will be determined by its combined effects. The Scale Substitution Effect and “Long Tail” Effect of Internet Finance can contribute to increasing the portion of Bond Financing in Social Financing, while the Technology Spillover Effect and Risk Transfer Effect of Internet Finance will decrease the portion of Bond Financing in Social Financing. Further test with the use of Least Squares with Breakpoints finds that Internet Finance has a positive effect on improving Social Financing Structure, and that it has no Breakpoint Effect, which indicates that at present stage Internet Risk Transfer Effect is not dominant and more efforts should be put into developing Internet Finance so as to improve the Social Financing Structure. Internet Finance; Enterprise Financing Options; Social Financing Structure; Least Squares with Breakpoints 2016-05-25 国家社会科学基金资助项目(13BJY073) 刘柳(1984-),女,河北沧州人,西安交通大学经济与金融学院博士生;屈小娥(1964-),女,陕西西安人,西安交通大学经济与金融学院副教授。 F843.3 A 1004-4892(2017)03-0038-11四、实证分析

五、结论和建议