税延政策下不同收入层人群养老保险模式选择

——基于累进税制和比例税制的综合实证研究

2017-04-01沈玉平沈凯豪

沈玉平,沈凯豪

(浙江财经大学财政税务学院,浙江 杭州 310018)

税延政策下不同收入层人群养老保险模式选择

——基于累进税制和比例税制的综合实证研究

沈玉平,沈凯豪

(浙江财经大学财政税务学院,浙江 杭州 310018)

个税递延型商业养老保险政策的实施将对不同收入层次和不同收入来源人群的养老保险模式选择产生重大影响,而我国现行以累进型为主的个人所得税制度在这一影响发生的过程中发挥着根本性作用。基于这一影响机制,本文重点研究EET模式商业养老保险的受益群体范围,以不同收入水平和不同收入来源的杭州市居民为研究对象,以包含社会养老保险和商业养老保险的动态养老金总替代率期望值为调节目标,构建包含个人所得税的累进税率和比例税率变量的保险精算模型,设计和测算了投保期内的下临界点S1和上临界点S2。在此基础上,从居民购买商业养老保险意愿度和社会公平的角度出发,探讨对两个临界点的进一步调整,分析EET模式商业养老保险受益群体范围以外人群的行为决策,并最终提出政策性建议。

个税递延;养老保险;累进税制;比例税制;行为决策模式

一、引 言

当前,虽然中国的社会养老保险基金仍基本处于以收抵支状态,但在部分地区已面临缺口。从长远来看,养老保险基金缺口不仅是区域性问题,也是全国性问题;随着人口结构变化和深度老龄化,全国社保基金缺口将扩大,退休人群生活质量水平将随之下降,这对社会稳定也将产生不利影响。2014年8月13日,国务院在发布的新“国十条”*《关于加快发展现代保险服务业的若干意见》(国发〔2014〕29号)。中强调,完善并加快现代保险服务业发展的税收政策和开展个税递延型商业养老保险试点。“十三五”规划和2016年3月中国人民银行《关于金融支持养老服务业加快发展的指导意见》中,推动商业养老保险的发展均被提上日程。实施该项政策,增大第三支柱比重、做大做强商业养老保险,已经成为中国现阶段和将来一段时期的重要任务。

作为一项即将试点实施的税收优惠政策,明确其具体受益群体是一个非常关键的问题。目前国内外对此以定性研究为主,相关实证研究不充分。中国目前个人所得税制度采取的是分类课征的方法,即按照工资薪金所得、个体工商户生产经营所得、对企事业单位承包或承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息或股息或红利所得、财产租赁所得、财产转让所得、偶然所得等共11类所得分别计税。由于个税递延型商业养老保险政策主要针对的将是个人所得税中的工资薪金所得部分,而目前中国采取累进税率的课税办法,不同水平工资薪金所得个人所适用的边际税率具有差别,他们在个税递延型商业养老保险政策下受益的程度将存在差别,不同工资收入人群产生不同的养老保险投保选择也是必然。因此,本文将首先在累进税制的框架下,结合中国现行城镇职工基本养老保险制度和居民的主观意愿度,通过测算不同工资收入居民受该政策影响的程度,确定在工资薪金范畴下EET模式的不同收入(受益)群体范围,并为不在该范围内的收入群体提供相应建议。在此基础上,再以个体工商户生产经营所得和利息、股息、红利所得为例,分别探讨当前以灵活就业对象参与基本养老保险人群和适用比例税率人群受该政策的影响,从而全面分析个税递延型商业养老保险政策对居民的可能影响及其理性选择,以此为即将开展政策试点的省市提供有益参考。

二、目前关于个税递延型商业养老保险政策的研究

个税递延型商业养老保险是一种将原先在缴费阶段缴纳的个人所得税递延至养老金领取期缴纳的税收优惠模式。从理论上讲,对商业养老保险投保人所缴纳的保费,可在保费缴纳期、保费投资期和养老金领取期这三个阶段进行征税(马宁[1],2014)。如果用T(Tax)代表课税或部分课税,E(Exempt)代表免税或部分免税,个税递延政策包括EET、ETT等多种模式。中国现阶段的商业养老保险属于TEE模式,而即将试点运行的个税递延型商业养老保险属于EET模式(周建再等[2],2012)。

针对EET模式的个税递延型商业养老保险政策,国外已有不少国家实施,国外学者从不同角度对实行个税递延型商业养老保险政策的国家进行了研究。如较早期的理查德和大卫(Richard & David,1994)[3]总结认为,该政策能切实有效地延缓缴税,从而降低居民税收负担;杰拉德(Gerard,2003)[4]则从政府角度出发认为,政府将因课税的后延而承受较大财政压力。

国内有关学者也分别从个税递延型商业养老保险政策实施的必要性、不同递延模式的选择等不同方面,国家财政和投保者个人利益等多个角度开展了研究。邹铁钉(2013)[5]、孙祁祥等(2014)[6]、刘学良(2014)[7]等认为中国的养老保险制度改革刻不容缓,并再次论证商业养老保险对于缓解当前中国社会养老压力的重要性。对比个税递延的几种具体模式,马宁(2104)[1]、白晓峰(2014)[8]等通过对国外商业养老保险税收优惠政策的比较研究,进一步认为在现行个人所得税制度下,实行EET模式个税递延型商业养老保险政策将使参保人享受更大优惠,能最大程度缓解财政压力。吴祥佑等(2014)[9]通过进一步统计分析后,认为中高收入者既可获得即期低税率优惠,又可获得远期税率差异的收益,能改善其福利水平;实质上是国家对中高收入者的一部分应税收入放弃征税权,给予其“隐形补贴”,对中高收入者而言无疑利好。

然而,一些学者认为,尽管EET模式较优,但在具体实施过程中也存在一些需要解决的问题。王亮(2014)[10]认为,从收入分配方面看,该项政策由于带来的税收累退效应,会加剧社会收入分配不公现象;吴祥佑等(2014)[9]也指出实施个税递延政策后将减少当期财政收入,恶化当期福利水平。针对该问题,柯甫榕等(2012)[11]、彭雪梅等(2014)[12]结合美国的经验,提出应当对税收递延额进行限制和对低收入者参加商业养老保险财政补贴的解决方法。另外,吴祥佑(2014)[13]针对社会养老保险可能带来的劳动供给扭曲效应进行了分析,认为既然该政策作为社会养老保险的补充,应当优先考虑效率,适度容忍短期收入分配差距不成问题。从另一角度看,中高收入者通过商业养老保险承担自我养老可缓解社会养老保险资金压力,释放一部分资金,从而使社保体系有余力更好服务于低收入者,因此总体上调节了分配不公问题。张浩邦(2015)[14]指出,从税收方面看,在我国现阶段所实施的分类所得税制之下,会出现因对收入进行分类征税而难以全面考虑纳税人经济情况的状况,应该建立个税综合税制,全面制定政策协调,对税收优惠额度、方式、试点范围等问题进行解决。

近年来,少数学者开展了实证研究,如周建再等[2](2012)、王晓洁等(2015)[15]构建了养老保险个税递延的税式支出模型和养老保险替代率模型,并分别以江苏省和河北省为例,对不同参数假设下的替代率和税式支出现值进行了测算,认为经济中等发展省份有财政能力支撑个税递延养老保险。尹音频等(2016)[16]基于上海市社会经济数据进行实证分析后发现,免税缴费率、缴费积累时间、投资收益率是影响养老保险替代率的重要因素,且三者均与养老保险替代率呈正相关关系。但是,以上学者均是从宏观角度考察个税递延型商业养老保险政策实施后的政策效应,且在测算时将个人所得税的超额累进税率结合当地居民的平均工资简化处理成平均税率,从而难以充分考查该政策对不同收入层次和不同收入来源居民受益差异及其行为决策模式的影响。而他们对于居民个体收入差异性的忽略,也使他们忽视了不同收入层次居民在社会基本养老保险替代率上的差异,从而也难以对不同性别、年龄层等条件下政策的受益群体范围进行深入而有效的研究。

根据已有文献的研究基础和尚存研究空间,本文将从不同收入层次居民个人的微观视角出发,构建包括保费缴纳、保费投资和养老金领取三个阶段并充分考虑城镇居民养老保险制度的保险精算模型以及包含累进税和比例税在内的税收测算模型,充分考虑不同收入层次和不同收入来源居民的个体性差异,深入分析个税递延型商业养老保险政策的受益状况、受益群体范围及居民投保的行为决策模式,为即将开展试点的地区提供有益的对策性参考。

三、研究前提、模型构建与变量选取

在当前中国,工资薪金所得仍是个人所得税的主要收入来源。以2014年为例,个人所得税收入中,工资薪金所得部分占全部个人所得税收入的65.34%,利息、股息、红利所得与财产转让所得分别占10.55%和9.57%,个体工商户生产、经营所得占7.06%,其余各项所得占剩下的12.33%*引自《2015年中国税务年鉴》。。

作为个人所得税的主体课税对象,本文将建立模型,首先围绕以工资薪金所得为主要来源的人群展开,针对其课税税率的累进性和基本养老保险参与的强制性特征,深入分析个税递延型商业养老保险政策对不同工资收入人群受益状况和行为决策模式的影响。在此基础上,对模型进行拓展,进一步分析政策对以其他收入来源为主人群的影响,以此达到全面研究政策影响的目的。

(一)研究前提

根据上述分析和研究需要,本文提出如下研究前提:

1.本文第三、四章所指收入即工资性收入,第五章将进一步探讨本模型对于经营性收入、财产性收入、转移性收入等形式收入的适用性;

2.不考虑企业年金养老保险,社会养老保险只考虑城镇居民基本养老保险;

3.商业养老保险与社会养老保险缴费期限相同,且不考虑在退休年龄前死亡的情况;

4.本模型所指“商业养老保险”,指个人储蓄型商业养老保险。

(二)个税递延型商业养老保险政策的受益状况和行为决策模型

个人储蓄型商业养老保险是投保人工作时依据个人账户按期缴入一定保费,保险机构根据一定收益率按其保费累积值在投保人个人账户计息,并于投保人退休时以其个人账户的保费累积值为基础按合同约定向投保人一次或分期支付养老金的金融产品。

当不考虑个人所得税和社会养老保险时,以PeP(Pension of Private endowment insurance)表示商业养老保险金,PrP(Premium of Private endowment pension)表示商业养老保险保费,ip表示商业养老保险收益率,αPy2表示投保者在y2岁时能存活a年的概率*本文采用《中国人寿保险业经验生命表(2000-2003)》,来源:中国保险监督管理委员会http://www.circ.gov.cn/web/site0/tab5225/info107393.htm。,y1表示开始投保期年龄,y2表示退休并开始领取养老金的年龄,w表示生命表中极限年龄,保费按月等额缴纳,养老金按月等额支取,则投保人在y2岁后每月可领取到的养老金为:

(1)

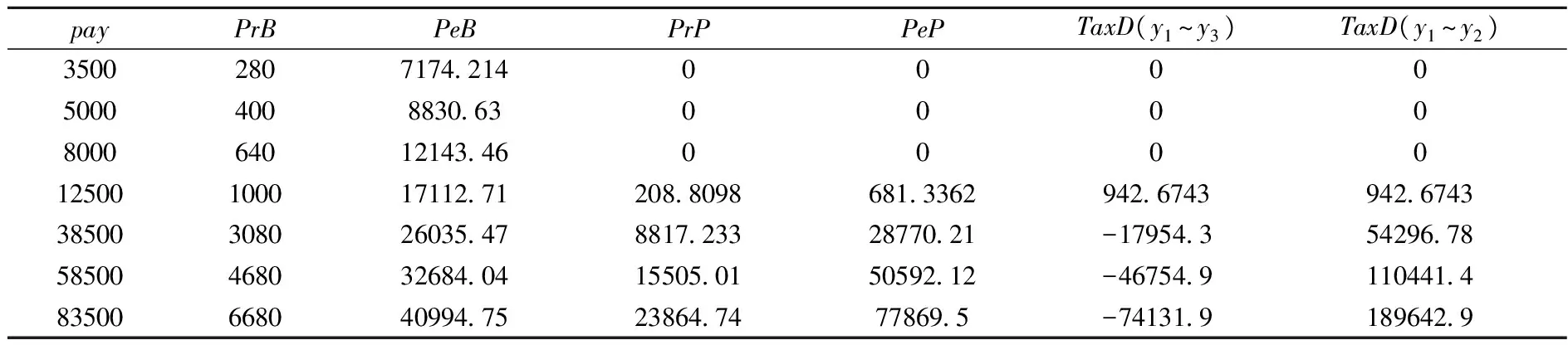

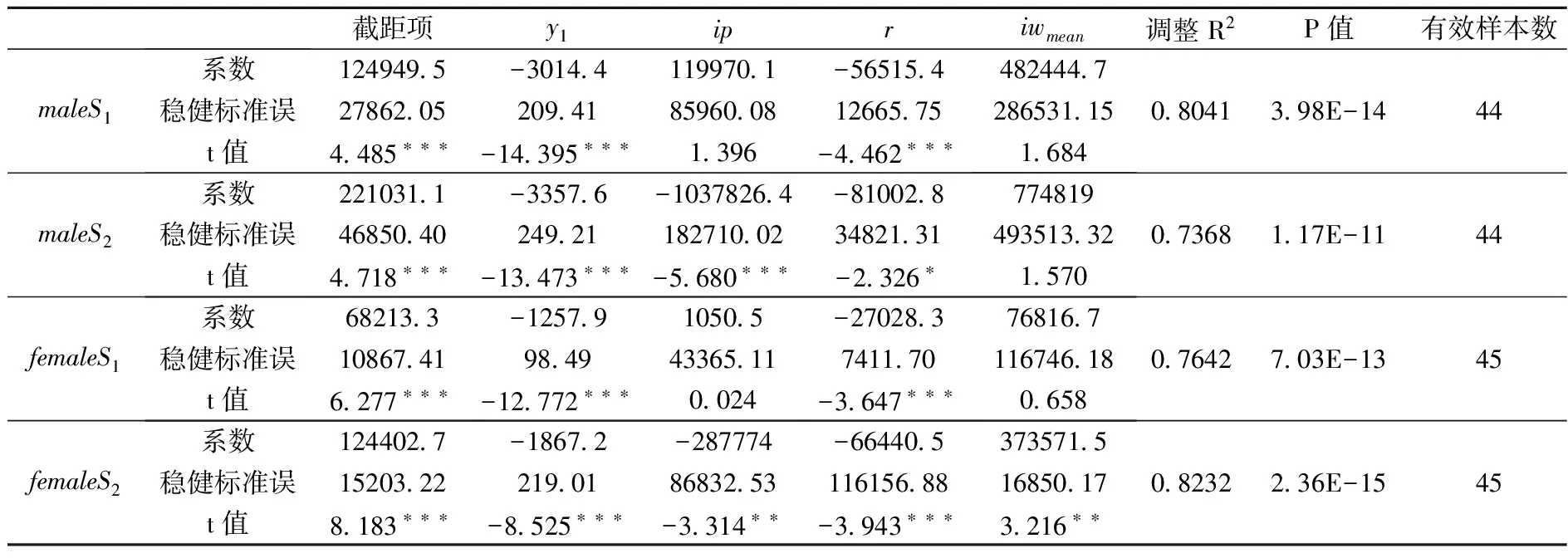

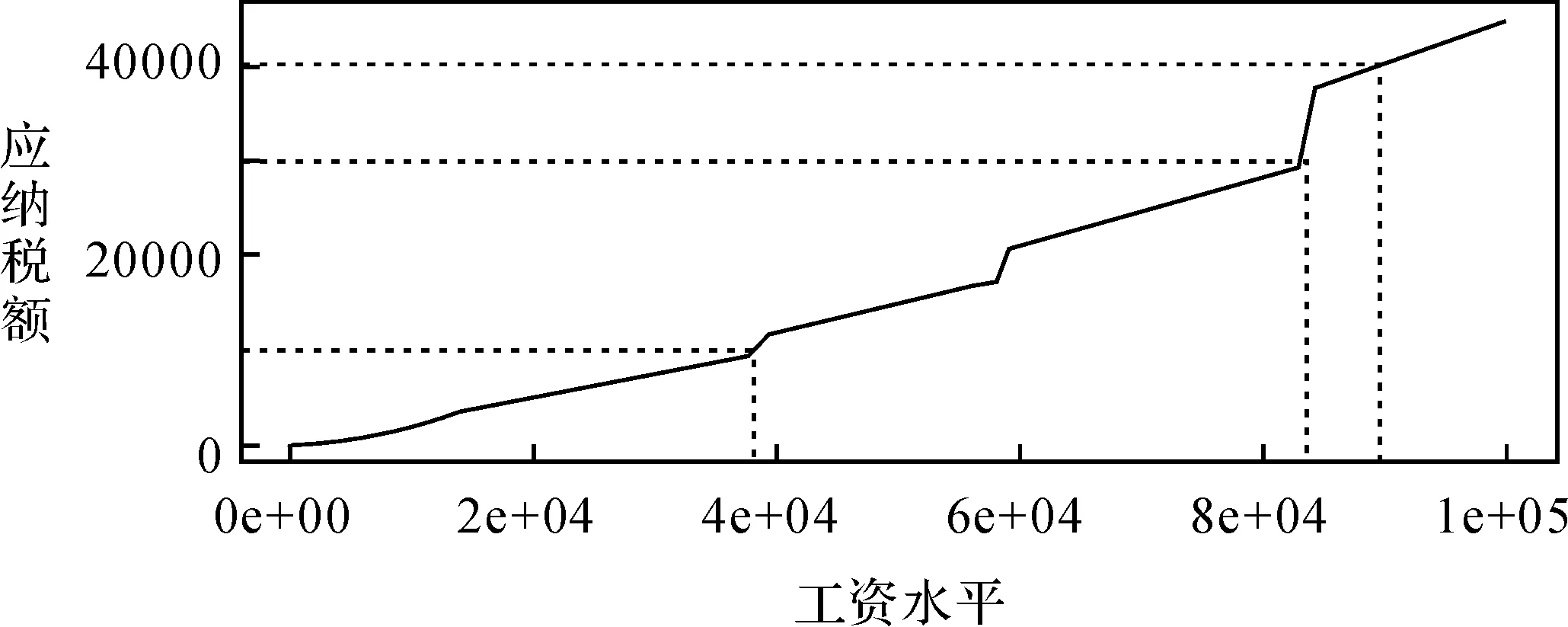

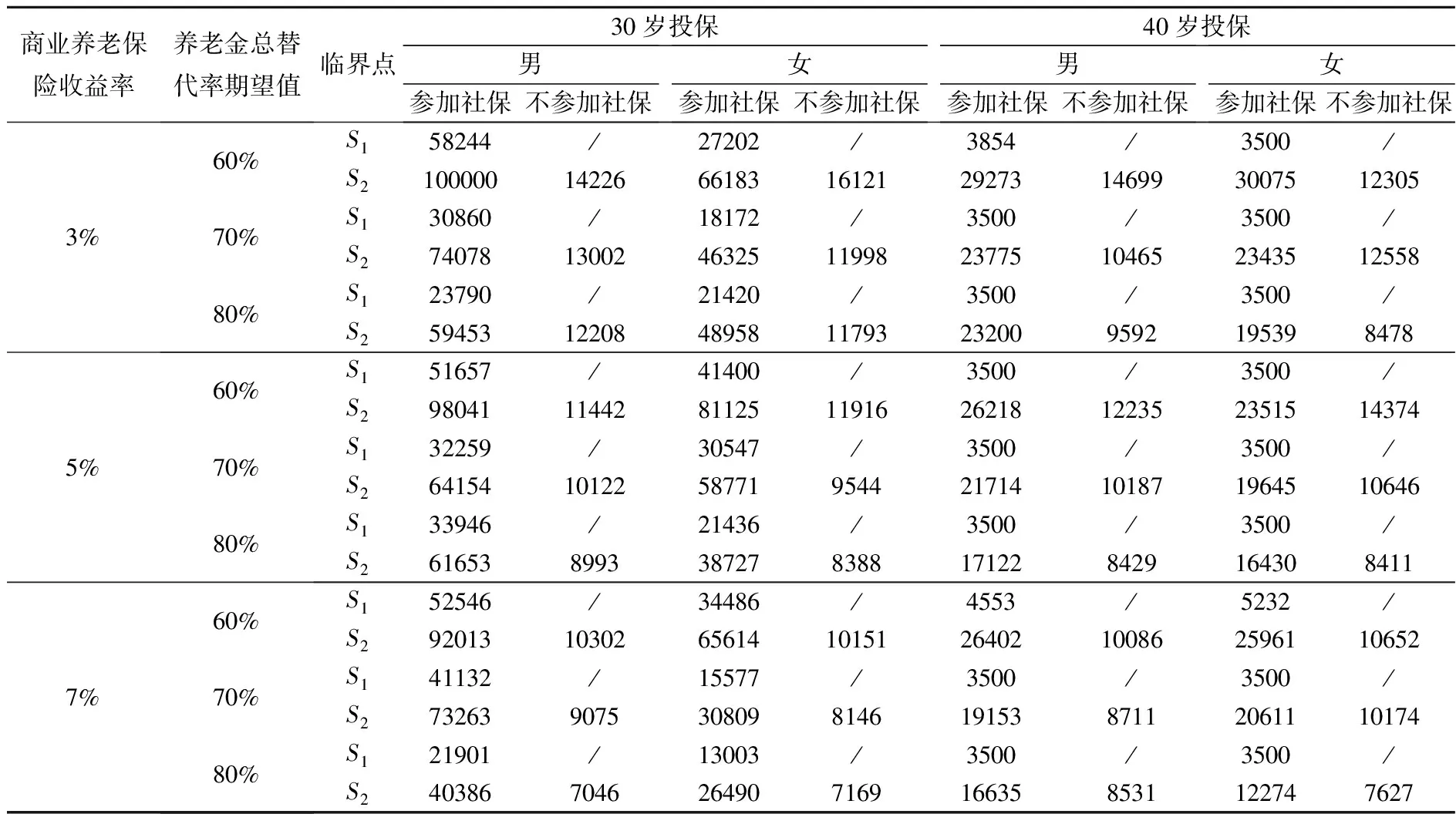

引入社会基本养老保险,当投保人希望在y2岁时领取到的养老金Pe(包含商业养老保险养老金和社会养老保险养老金)的购买力相当于y1岁时工资收入pay(缴纳社会养老保险费和个人所得税前)的R(0 (2) (3) 引入个人所得税,以PrB(PremiumofBasicendowmentinsurance)表示每月社会养老保险费中个人承担的部分,tk表示第k年某个工资水平下的个人所得税税率,QDk(Quickdeduction)表示与t对应的速算扣除数,并假定y3为投保者停止领取(死亡)年龄,则在EET模式下y1~y2和y2~y3期间的个人所得税(折算到y1期现值)分别为: (4) (5) 在TEE模式下,由于采取的是对投保人在y1~y2期间的缴纳的商业养老保险保费征税,而对投保人在y2~y3期间领取的商业养老保险金免税,因此投保人在y1~y3期间所需缴纳的个人所得税即为y1~y2期间缴纳的个人所得税,其折算到y1期的现值为: (6) 在此基础上,计算两种模式下的个人所得税现值差额TaxD(TaxDifference),为: TaxD(y1~y2)=taxTEE-taxEET(y1~y2) (7) TaxD(y1~y3)=taxTEE-[taxEET(y1~y2)+taxEET(y2~y3)] (8) 若TaxD为正,表示投保人在EET模式下所缴纳的个人所得税将比在TEE模式下少,选择EET模式下的商业养老保险对其更有利;相应地,政策实施后,政府将存在个人所得税的税式支出。若TaxD为负,则说明投保人选择TEE模式下的商业养老保险更有利,而政府在政策实施后的个人所得税税收收入将增加。由此可见,TaxD指标的正负可以作为投保人决定购买EET模式下的商业养老保险还是TEE模式下的商业养老保险的一个重要依据。 (三)变量选取与解释 1.商业养老保险收益率(ip,interestofprivateendowmentinsurance) 根据当前市场上的商业养老保险收益率情况,设定为3%、5%、7%三个比例。 2.开始投保期年龄(y1) 根据投保人开始投保商业养老保险的主要年龄层次,设定为25岁、30岁、35岁、40岁、45岁五个梯度。 3.CPI增长率(ic,interestofCPI) 本文以CPI增长率对不同年份的名义工资和名义养老金数额进行调整。借鉴王晓军等(2013)[17]对于CPI增长率的设定方法,运用随机数生成方法模拟各年CPI增长率。本文选取2002—2014年*由于杭州市在岗职工工资增长率数据自2002年开始统计,为与其相一致,故选取自2002年开始的数据;由于杭州市基本养老保险记账利率最新数据为2014年数据,为与其相一致,故选取至2014年为止的数据。共13年间的杭州市CPI增长率进行Shapiro-Wilk正态性检验,得W值为0.93274,P值为0.3699*Shapiro-Wilk正态性检验的原假设为H0:CPI增长率符合正态分布,下同。,通过正态性检验。因此,本文以2002-2014年杭州市各年CPI增长率均值和标准差为基础,模拟未来各年的CPI增长率。 4.工资增长率(iw,interestofwage’sincreases) 引入工资增长率变量,体现不同年份间名义工资水平的变动。为避免所模拟的工资增长率与CPI增长率相背离,本文以2002—2014年间的杭州市CPI增长率为自变量,以同期杭州市在岗职工工资增长率为因变量,建立回归模型*陈黎明等(2010)[18]通过实证研究发现CPI和工资增长率间确实存在很强的相关关系,同时也受到人均GDP和人民币汇率的影响。本文为简化起见,仅考虑CPI对工资增长率的影响。,得:工资增长率=0.85249×CPI增长率+0.06638+e,P值为0.09188,调整R2为0.1672。在此基础上,对随机项e进行Shapiro-Wilk正态性检验,得W值为0.90937,P值为0.1798,通过正态性检验。因此,本文以同期CPI增长率和计算得的2002-2014年各年随机项e的均值和标准差为基础,模拟未来各年的工资增长率。以iwk表示第k年的工资增长率。 5.社会基本养老保险 基本养老保险养老金PeB计算如公式(7): (9) 6.个人所得税 本章及第四章所指个人所得税特指工资、薪金所得部分的个人所得税,以现行七级超额累进税制为基础,保持各级税率不变,每年对各级上限及其相应速算扣除数根据该年CPI增长率调整。 (一)特定情况下的政策效应模拟 本文首先设定sex(性别)=1(男性),ip=0.05,y1=35,y2=60,y3=80,R=80%。在此设定下,借助R统计分析软件,对不同工资水平下的政策效应进行模拟,其测算结果(部分)如表1所示: 表1 特定情况下的政策效应模拟 单位:元 从表1可以看出,不同工资水平下的居民,在相同的总替代率期望下,其所需购买的商业养老保险是不同的。(1)对于月工资水平为5000元的居民而言,他只需每月缴纳400元的社会养老保险费,即可达到80%的养老金总替代率,而无需购买商业养老保险。(2)对于月工资水平为12500元的居民而言,他在每月缴纳1000元的社会养老保险费后,还需缴纳208.8元的商业养老保险费,才能达到80%的养老金总替代率;且其购买EET模式的商业养老保险更有利,将比TEE模式少缴个人所得税942.7元(折算为y1期现值)。(3)对于月工资水平为38500元的居民而言,为达到80%的养老金总替代率,他每月需缴纳3080元的社会养老保险保费和8817.2元的商业养老保险保费;在不考虑其他因素的情况下,其购买TEE模式商业养老保险在投保当期缴纳个人所得税,比在EET模式下将个人所得税递延到领取期缴纳更有利,可节税17954.3元(折算为y1期现值)。 从政府角度来看,实施个税递延型商业养老保险政策,由于累进税制的影响,其在投保人缴纳期(y1~y2)的税式支出显然会随居民月工资水平的高低而同方向变动;而在整个周期(y1~y3),当居民月工资水平达到一定程度(如38500元)时,由于养老金收益的增加对纳税额的影响已超过收入平滑所降低的边际税率对纳税额的影响,故政府税收收入反而会增加。 (二)一般情况下的政策效应模拟 在对特定情况下的政策效应进行计算的基础上,为进一步测算在一般情况下个税递延型商业养老保险的受益状况,放宽对性别、商业养老保险收益率、开始投保期年龄、养老金总替代率期望值等的假设,借助R统计分析软件进行政策效应模拟,得到EET模式个税递延型商业养老保险的受益群体下限S1和受益群体上限S2(表2)。同时,设定男性60岁退休,女性55岁退休;根据杭州市平均寿命,设定男性80岁死亡,女性85岁死亡。 表2 一般情况下的政策效应模拟 单位:元 注:(1)由于该表中仅模拟了月工资水平为3500~100000元的人群,故表中列示的3500元(含3500元)以下的部分人群,100000元(含100000元)以上的部分人群;(2)由于模型针对CPI增长率、工资增长率等变量通过随机模拟得到,故有关数据可能与表1中相应数据存在一定偏差,属于正常情况。 表2说明,在不同情况下,个税递延型商业养老保险政策的受益群体范围是不同的。以商业养老保险收益率为5%、养老金总替代率期望值为70%*根据世界银行组织建议,要基本维持退休前的生活水平不下降,养老金总替代率需不低于70%。、40岁开始投保的男性为例,当其月工资水平在6193~29569元之间时,可以通过该项政策减少纳税额,此种情况下建议购买EET模式的个税递延型商业养老保险;而当月工资水平小于6193元时,只需购买社会养老保险即可达到其70%的养老金总替代率期望值;当月工资水平大于29569元时,建议购买TEE模式商业养老保险,可享受更多税收优惠。 (三)一般情况下受益群体范围的影响因素分析 为进一步研究影响下临界点和上临界点的影响因素,基于表2数据,分别以男性下临界点maleS1、男性上临界点maleS2、女性下临界点femaleS1和女性上临界点femaleS2为因变量,投保期年龄y1、商业养老保险收益率ip、养老金总替代率期望值R和平均工资增长率iwmean为自变量的四个回归模型,其中平均工资增长率为控制变量,回归结果如表3所示: 表3 回归分析模型 注:表中所有结果均由R软件计算而得,* 、** 、*** 分别代表在10%、5%、1%显著性水平下显著。 从以上四个模型可以看出,下临界点S1主要受开始投保期年龄和养老金总替代率期望值影响,上临界点S2还受商业养老保险收益率的影响。这三个影响因素都对S1和S2具有负向影响,且由于男性领取期(y2~y3)较女性短,其每一单位的变动对于男性的影响程度大于女性。 针对以上三个影响因素,可将其划分为主观因素和客观因素两类,其中开始投保期年龄和养老金总替代率期望值可由投保者自行决定,为主观因素;而商业养老保险收益率很难以投保者的意志为转移,为客观因素。假设当性别和工资水平因素相同时,那么,主观因素决定了居民是否选择购买商业养老保险,而客观因素则是影响居民选择投保EET模式还是TEE模式商业养老保险产品的重要因素。 (四)进一步的调查与思考 1.商业养老保险购买意愿度的问卷调查 当然,事实上居民购买商业养老保险与否所受到的影响因素是复杂的,这其中既包括通过影响本文模型中养老金总替代率期望值等间接影响的因素,也包括直接影响购买商业养老保险意愿度的因素。笔者在2015年7~8月对268位杭州市年税前工资收入在5万元以上的城市居民购买商业养老保险的意愿度进行了问卷和访谈调查,调查发现: (1)居民购买商业养老保险,受单位保障程度影响较大。单位保障程度的高低将有效地影响本文模型中的养老金总替代率期望值变量。当单位保障程度较高时,其可以在不购买商业养老保险的前提下轻松达到所需的养老金总替代率期望值。因此,相较于私营单位,机关事业单位购买意愿度明显偏低。但是,这一现象随着养老金的并轨,将可能有所改变。 (2)家庭共同居住人数对购买意愿度有一定影响。在被调查者中,家庭共同居住为4人的被调查者更倾向于购买商业养老保险,其可能的原因是被调查者与父母共同居住或者需要抚养两位子女,对未来的保障需求较大,这将提高其对于养老金总替代率期望值的要求。 (3)在268位被调查者中,仅62位调查者表示已购买或意向购买TEE模式的商业养老保险,且其购买商业养老保险的主要原因是对社会养老保险保障程度的担忧,而不是对于商业养老保险本身的认可;在表示未购买且将来也没有意向购买的206位被调查者中,不购买的原因有一半是因为社会养老保险等其他方面的保障已满足其养老需求,另一半则是因为对商业养老保险收益率和服务水平的不满。 该调查结果表明,一方面验证了模型中社会养老保险替代率与商业养老保险替代率的相对互补关系,另一方面也表明商业养老保险提供者的服务水平是影响居民购买商业养老保险意愿的直接原因之一。 2.关于临界点S1、S2与社会公平的探讨 在EET模式个税递延型商业养老保险的实际操作中,政府部门一般都会针对递延额设置上限,以避免高收入人群对这项政策的滥用。实际上,从表2也可看出,EET模式个税递延型商业养老保险政策的受益群体上限S2一般较高。如果不对递延额设置上限,则该项政策很容易被滥用。如2008年德国个人养老金计划的年递延额度为2100欧元/年,2014年美国IRAs计划的年递延额度为5500美元/年(彭雪梅等[12],2014),我国即将试点的上海市计划递延额度为700元/月。 但是,这种税基式的递延额度上限设置方式也存在一定局限性。与增加个人所得税(工资薪金部分)的免征额类似,由于累进税制的存在和所有收入层次参与者的递延额度上限相同,高收入人群相对于中低收入人群将享受到更多的税款递延,不利于社会公平。而如果采用税额式的递延额度上限设置方式,即给予所有参与者以相同的递延税款额度,笔者认为将可有效避免上述不公平问题。从下图1可以直观地看出,相对于高收入者而言,针对相同的递延税款额度,中低收入者可获得更多的税基递延额度,税额式的递延额度上限设置方式将更有效调动中低收入者的购买积极性。 图1 不同工资水平人群应纳税额 针对下临界点S1以下的收入群体,由于他们已获得较高的养老金总替代率,理论上他们只需通过投保社会养老保险即可较好满足其养老需求。然而,不可忽视的是,部分在S1以下的收入群体尽管可通过投保社会养老保险获得较高的养老金总替代率,但本身较低的收入水平使其所获得的社会养老保险金难以较好地满足其养老需求。 在该政策的框架下,从社会公平的角度出发,针对工资收入在S1以下、低于社会平均工资水平*本文此处意图以社会平均工资代表代表社会一般收入水平,也可用其他能代表社会一般收入水平或满足一般生活所需收入水平的合理指标。但高于个人所得税(工资薪金部分)免征额的收入群体,对于其购买商业养老保险的部分,本文认为可采取适当加计扣除的方式以调动这部分人群的积极性;而针对工资收入在S1以下同时低于个人所得税(工资薪金部分)免征额的收入群体,可通过按一定比例补贴的方式激发其购买商业养老保险的积极性。 在我国现行个人所得税制度下,EET模式个税递延型商业养老保险的适用对象主要是拥有稳定收入来源的人群:其中既包括受雇于机关、企事业单位的职工(其社会养老保险费的一部分由单位承担,且具有强制性),也包括拥有稳定收入的“灵活就业”群体(其社会养老保险费全部由投保者承担,投保具有灵活性);适用税率既包括累进税率也包括比例税率。 针对以上两个特征,可将人群主要分为以下三类:1.累进税率下的单位职工,以工资薪金所得为主要收入来源;2.累进税率下的“灵活就业”群体,以个体工商户生产经营所得为主要收入来源的人群为典型代表;3.比例税率下的“灵活就业”群体,以利息、股息、红利所得为主要收入来源的人群为典型代表。 因此,在第三、四章对第一类人群的政策受益状况和行为决策模式进行分析的基础上,本章进一步将模型拓展到第二、三两类人群,从而全面分析政策对不同收入来源和不同收入层次人群的受益状况与行为决策模式影响。 (一)以个体工商户生产经营所得为主要收入来源人群的受益状况与行为决策模式分析 个体工商户生产经营所得作为个人所得税中典型的经营性收入,既具有与工资薪金所得相似的特点,又具有区别于工资薪金所得的显著特征。一方面,它具有与工资薪金所得相似的累进税率。现行个人所得税法规定,个体工商户的生产、经营所得,适用百分之五至百分之三十五的超额累进税率。另一方面,作为灵活就业人群,个体工商户参与基本养老保险具有非强制性和全额承担保险费的特征。根据杭州市人力资源与社会保障局规定,杭州市对包括个体工商户在内的灵活就业人群采取自行缴纳的方式,由参保者在浙江省在岗职工月平均工资(2014年为3340.58元)的80%—300%之间自由选择缴费基数,费率为缴费基数的18%(其中8%记入个人账户)。 基于以上区别和联系,本节对模型的社会基本养老保险费PrP和保险金PeP、累进税的各级税率和级距进行调整,并假设参加社会基本养老保险的居民按照当月所得与浙江省在岗职工月平均工资的比例确定其缴费基数,个人所得税均按月预缴,其他条件与前两章一致,模型模拟结果见表4。相对于表2,表4仅列出了30岁和40岁开始投保的以个体工商户生产经营所得为主要收入来源人群的可能行为决策模式。 表4 以个体工商户生产经营所得为主要收入来源人群的政策模拟 从总体上来看,表4中所表示在不同条件下参加社保人群的临界点与商业养老保险收益率、商业养老保险收益率期望值、投保期年龄、性别等变量的关系与表2所得出的结论基本一致,其中的差异主要来源于两个方面:(1)个体工商户生产经营所得与工资薪金所得课税时在适用税率、级数和级距方面存在差别;(2)在职员工和灵活就业人群适用的基本养老保险缴费基数存在差异。这表明,在参加基本养老保险的情况下,以个体工商户生产经营所得为主要收入来源的人群与以工资薪金所得为主要收入来源的人群在个税递延型商业养老保险政策下的受益状况和可能的行为决策模式是相似的——这很可能是其共同的累进性税率所引起。 对比表4中参加社保和不参加社保的人群,可以看出,是否参加基本养老保险将明显影响临界点S2。如一名30岁开始同时投保商业养老保险和基本养老保险的男性个体工商户,在面对7%的商业养老保险收益率和70%的商业养老保险替代率期望值时,其应当在月平均收入为40386元以上时购买TEE模式的商业养老保险;而在月平均收入为21901—40386元时可享受个税递延型商业养老保险政策所带来的优惠。在相同条件下,若该个体工商户未参加基本养老保险,则其只能在月平均收入为3500—7046元时可享受个税递延型商业养老保险政策;而当月平均收入超出7046元时,其购买EET模式的商业养老保险是非理性的,应当购买TEE模式的商业养老保险。 (二)以利息、股息、红利所得为主要收入来源人群的受益状况与行为决策模式分析 在探讨以个体工商户生产经营所得为例的以灵活就业对象参与基本养老保险人群受益状况与行为决策模式的基础上,本节将进一步研究实行比例税率情况下,以利息、股息、红利所得为例,以灵活就业对象参与基本养老保险人群的受益状况与行为决策模式。为此,模型中的税率变量将由累进形式改为比例形式,并模拟了平均月利息、股息、红利所得在0—100000元人群的受益状况与行为决策模式,其模拟结果如表5所示: 表5 以利息、股息、红利所得为主要收入来源人群的政策模拟 从表5可以看出,税率由累进形式改为比例形式,对不同收入人群受益状况与行为决策模式的影响是巨大的。从参加社保人群S2临界点消失和不参加社保人群S2临界点为0的情况可以看出,在比例税率下,居民不能从EET模式的个税递延型商业养老保险政策中获益,即EET模式的个税递延型商业养老保险政策基本不适用于以比例税率计税的所得为主要收入来源的人群,这也印证了上一节关于个体工商户生产经营所得与工资薪金所得在受益状况和可能的行为决策模式相似性的论述。这些人群或者参加基本养老保险,或者购买TEE模式的商业养老保险,或者二者兼而有之,而购买EET模式的商业养老保险是非理性的。 (一)结论 基于本文研究,居民购买商业养老保险与否,主要受主要收入来源性质、月工资水平、投保期年龄、养老金总替代率期望值和性别等因素的影响,同时也受到商业养老保险提供者服务水平的影响。收入较高、购买社会养老保险较晚或对晚年生活水平要求较高的居民更容易达到下临界点S1(表2),其购买商业养老保险的倾向也越明显。在其他因素不变的情况下,性别是影响居民购买商业养老保险的显著因素。由于女性一般退休时间较早,且寿命较长,使其领取养老金时期较长,因此女性相对于男性而言更需要购买商业养老保险以保障晚年的生活水平。 EET模式下的个税递延型商业养老保险政策是国外发达国家普遍实施的税收优惠政策,目的是通过税收政策的刺激,促进居民购买商业养老保险。该政策将有利于进一步完善我国的养老保险体系,进一步发挥商业养老保险在养老保险体系中的补充作用。一方面,实施该政策并非意味着商业养老保险对社会养老保险的取代。如在工资薪金所得方面,结合中国当前的居民月工资收入水平,很大一部分居民尚难以达到下临界点S1。以杭州市为例,2014年收入组最高20%家庭户的月平均工资收入仅为6985.67元,较高20%家庭户的月工资水平为4036.08元;结合表2可知,若在35岁以前参加社会养老保险,很大一部分居民不需要购买商业养老保险即可达到70%的养老金总替代率期望值。同样的情况在以个体工商户生产经营所得为主要收入来源人群中也存在。因此,社会养老保险仍将是大部分居民养老的主要选择。另一方面,实行EET模式的商业养老保险也不意味着取消原有的TEE模式。在当前中国实行分类所得税的体制下,TEE模式的商业养老保险所具有的便携性、可及性与透明性,也将使其在未来较长一段时间内受到中国中产阶级的欢迎(郑秉文[19],2015)。如本文第五章第二节所论述的,针对以比例税率计税的所得为主要收入来源且基本养老保险不能满足其养老金替代率需求的人群,TEE模式的商业养老保险无疑是其最佳选择之一。 (二)政策建议 基于以上分析,本文提出以下相关的建议: 从个人角度来看,决定其购买商业养老保险与否的因素主要是主要收入来源性质、性别、月工资水平、社会养老保险参保情况、养老金总替代率期望值等因素。投保者要量力而行,决定是否购买商业养老保险产品,以及购买EET模式还是TEE模式的商业养老保险产品。但是,积极参加社会养老保险是根本性保障。 对保险公司而言,应当进一步提高服务水平,优化产品设计,为不同收入水平和不同性质收入来源的客户有针对性地设计和推荐多元化的商业养老保险产品;加大宣传,提高居民对商业养老保险的认知度;提高商业养老保险产品的收益率,增加其相对于其他投资产品的吸引力,借政策“东风”,大力发展商业养老保险。 对政府而言,个税递延型商业养老保险试点城市应以发达、较发达城市为主。在推行过程中,应重点针对收入水平在临界点S1~S2之间的居民;保持政策调节的灵活性,在不同阶段、不同地区应适当差别化推行,以促进政策的有效落实;规范引导商业养老保险市场的健康发展。在推进个税递延型商业养老保险政策的同时,决不能忽视社会基本养老保险的基础性作用,也不能抛弃原有TEE模式下的商业养老保险,应构建多元化的养老保险体系。在通过该项政策提高中高收入者“自主养老”意识的同时,出台相应的配套政策(如前述的加计扣除、补贴等方式),兼顾低收入群体的养老需求,避免收入差距拉大。 [1] 马宁.税收优惠养老保险模式的最优选择——基于个人所得税税率的效应分析[J].保险研究,2014,(9):51-57. [2] 周建再,胡炳志,代宝珍.我国商业养老保险个税递延研究——以江苏省为例[J].保险研究,2012,(11):3-12. [3] Keidan Richard D, Watson David R. An Adviser’s Guide to Private Pension Plans [J]. Journal of the American Society of CLU & ChFC,1994,48(2):27. [4] Hughes Gerard. Private Pensions and Equity in Ireland and the UK [J]. Pensions: An International Journal,2003,8(2):167-168. [5] 邹铁钉,叶航.一个关于养老改革的外文文献综述——基于人口结构、决策环境以及新自由主义的视角[J].经济与管理研究,2013,(10):31-42. [6] 孙祁祥,林山君.中国养老保险制度的收入再分配效应分析[J].财贸经济,2014,(5):61-69. [7] 刘学良.中国养老保险的收支缺口和可持续性研究[J].中国工业经济,2014,(9):25-37. [8] 白晓峰.商业养老保险税法制度国际比较与借鉴[J].国际税收,2014,(12):23-27. [9] 吴祥佑,许莉.个税递延型养老保险的福利效应[J].财经问题研究,2014,(10):85-90. [10] 王亮.税收递延型养老保险的税收效应研究[J].金融教学与研究,2014,(6):77-79. [11] 柯甫榕,涂东阳,钱敏.推进个税递延型养老保险试点[J].中国金融,2012,(19):59-61. [12] 彭雪梅,刘海燕,孙静.关于个税递延型养老保险的社会公平问题探讨[J].西南金融,2014,(11):36-39. [13] 吴祥佑.个税递延型养老保险的累退效应及克服[J].税务与经济,2014,(1):1-7. [14] 张浩邦.我国个税递延型养老保险的问题与对策[J].现代经济信息,2015,(7):46-47. [15] 王晓洁,杨鹏展.个税递延养老保险财政成本及收益量化研究——基于2013年河北省行业经验数据的分析[J].保险研究,2015,(6):100-108. [16] 尹音频,刘美洁.个税递延型养老保险制度的政策变量测度与思考——基于上海市社会经济数据的实证测度[J].税务与经济,2016,(3):68-75. [17] 王晓军,米海杰.澄清对养老金替代率的误解[J].统计研究,2013,(11):52-59. [18] 陈黎明,宫惠晗,雷小艳,林东,吴嘉妮.工资增长与CPI挂钩吗——基于中国统计数据的实证研究[J].统计与决策,2010,(16):97-100. [19] 郑秉文.2015:养老金三支柱全面深化改革——金融市场影响力的视角[J].当代金融家,2015,(7):71-74. (责任编辑:风 云) Income Tax Deferred Type of Private Endowment Insurance Policy——An Empirical Study Based on Progressive and Proportional Taxation SHEN Yuping,SHEN Kaihao (School of Public Finance and Taxation, Zhejiang University of Finance & Economics, Hangzhou 310018, China) The implementation of the individual income tax deferred type of private endowment insurance policy will have a significant impact on the selection of endowment insurance for groups of different income levels and sources, and China’s current personal income tax system, which is mainly progressive, plays a fundamental role in this process. Based on this influence mechanism, this paper uses Hangzhou residents with different income levels and sources as the research object to study the benefit groups under theEETmodel of private endowment insurance. Aiming at adjusting the dynamic pension replacing rate including basic endowment insurance and private endowment insurance, we design and calculate the lower critical pointS1and the upper critical pointS2within the insured period. On the basis of above, from the perspective of the willingness of residents to buy private endowment insurance and social fairness, we explore the further adjustment of the two critical points, analyze the behavior decision mode of the groups which are outside the range of the benefit groups under theEETmodel of private endowment insurance, and finally put forward the policy suggestions. Individual Income Tax Deferred; Endowment Insurance; Progressive Taxation; Proportional Tax Rate; Behavioral Decision Mode 2016-07-17 国家自然科学基金项目(71473216);国家级大学生创新创业训练项目(201511482001) 沈玉平(1957-),男,浙江桐乡人,浙江财经大学财政税务学院教授;沈凯豪(1995-),男,浙江平湖人,浙江财经大学财政税务学院学生。 F810.2 A 1004-4892(2017)03-0018-13

四、政策效应模拟与分析

五、模型拓展与进一步思考

六、结论与政策建议