移动金融顾客价值需求维度及测评体系构建

——以智能手机银行服务为实证

2017-04-01于萍

于 萍

(天津财经大学商学院,天津 300222)

移动金融顾客价值需求维度及测评体系构建

——以智能手机银行服务为实证

于 萍

(天津财经大学商学院,天津 300222)

移动网络技术推动了金融服务业的发展变革,顾客的移动金融服务需求增长迅速。研究以智能手机银行服务为实证,剖析顾客价值需求维度及反映变量,探索银行业基于顾客导向的价值创新空间。通过探索性和验证性因子分析方法,论证手机银行用户的顾客价值需求维度及其结构,构建二阶因子模型,开发各维度的测评体系。研究发现,移动金融服务顾客价值作为一个潜因子型多维构念,包括服务效能价值、安全保证价值、信息智慧价值、道德信誉价值和虚拟体验价值等五项维度,二阶因子模型得到证实,各维度的测评体系量表具有测量的适用性和可靠性。

移动金融服务;智能手机银行;顾客价值;维度结构;测评体系

在移动互联网技术的发展推动下,银行业的服务渠道和业务模式都发生了巨变。电子银行的兴起分流了可观的传统银行柜台业务,个人移动智能终端的普及应用,使得移动金融成为银行未来服务的主要渠道之一,也成为各大银行业务竞争的焦点。Katherine Ho和Joy Ishii(2011)研究认为,决定银行竞争战略的关键是顾客价值的创造和传递[1]。移动金融服务以其方便、快捷、高效的特点,受到用户的普遍认可,但是也面临着挖掘用户市场和培育用户习惯等难题,移动银行的顾客价值更是难以清晰界定。面对银行推出的各类移动金融服务,只有贴近顾客价值需求,才具备市场竞争力。Dan Sarel等(2007)研究发现,只有向顾客传递更高的认知价值,才能提高竞争性地位并增加股东收益[2]。张成虎、金虎斌(2016)认为互联网金融将技术进步与客户需求相融合,能够更切实地为客户创造价值[3]。因此,各大银行在积极拓展移动互联服务渠道的同时,也在为创造和传递独特的顾客价值而重新进行战略布局。

这时需要解决的关键问题,就是对移动金融服务的顾客价值需求进行探测,进而做出明确的响应。为此,本文从移动金融服务的顾客体验和基本价值诉求出发,基于理论探讨、个案研究和深度访谈等质化研究资料的整理结果,对移动金融顾客价值进行识别和理论建构。以智能手机银行服务为实证,运用所开发的量表进行测评,采用探索性和验证性因子分析方法,揭示移动金融服务顾客价值的维度及其基本结构,为改进移动金融服务模式、提升客户价值提供借鉴,也为移动金融服务构筑差异化竞争优势进行研究探索。

一、模型及维度界定

(一)移动金融服务顾客价值需求维度

根据顾客价值理论,Flint, Woodruff和Gardial(1997)在研究商业市场顾客价值的变化时发现,正是顾客认知价值激发了顾客去探寻、维系或终结与其供应商的关系[4]。移动金融服务的顾客认知价值源于移动金融服务的本质特性,蔡宁伟(2015)认为移动金融具有便捷、实时、及时、私密和全面的特点,移动金融服务应朝着便捷与安全、全面与个性、虚拟与物理、客户与网点平衡的方向发展[5]。然而,移动金融服务模式的创新,在带给顾客更优质服务体验的同时,也存在着安全、消费习惯和商业模式方面的问题[6]。因此,识别移动金融服务的顾客价值需求是互联网金融背景下服务模式转型的根本点。王钰娜、雷禹(2015)研究认为,移动金融服务有助于商业银行增加服务通道,增强“互联网+”服务能力,使得客户信息选择成本降低,享受便捷的在线服务体验,应建立线上、线下融合的移动金融服务体系,重视顾客价值的创造和传递[7]。

依据学界对移动金融服务本质及特性的研究观点,结合Woodruff(1997)的顾客价值层次模型[8]以及李建州、范秀成(2006)对于服务体验价值层次论的观点[9],本研究对34名手机银行用户和19名移动金融服务的银行专业人士进行了质化研究,通过开展探索性访谈,对移动金融服务的顾客价值需求维度进行资料分析和主题提炼。其中,针对智能手机银行用户的深度访谈包括开放式访谈和结构化访谈两种,通过面对面访谈和网络及时通讯软件的在线对话方式进行,搜集关于移动金融服务顾客价值的有深度的解释;针对银行专业人士采用了深度访谈和德尔菲法对顾客价值需求维度及其测度指标进行识别和论证。研究发现,移动金融顾客价值需求反映了功能性、情感性和社会性等多个层面的价值诉求,本文综合顾客价值理论、顾客价值层次模型和上述质化研究结果,提出了移动金融服务顾客价值理论建构的五个关键性维度。

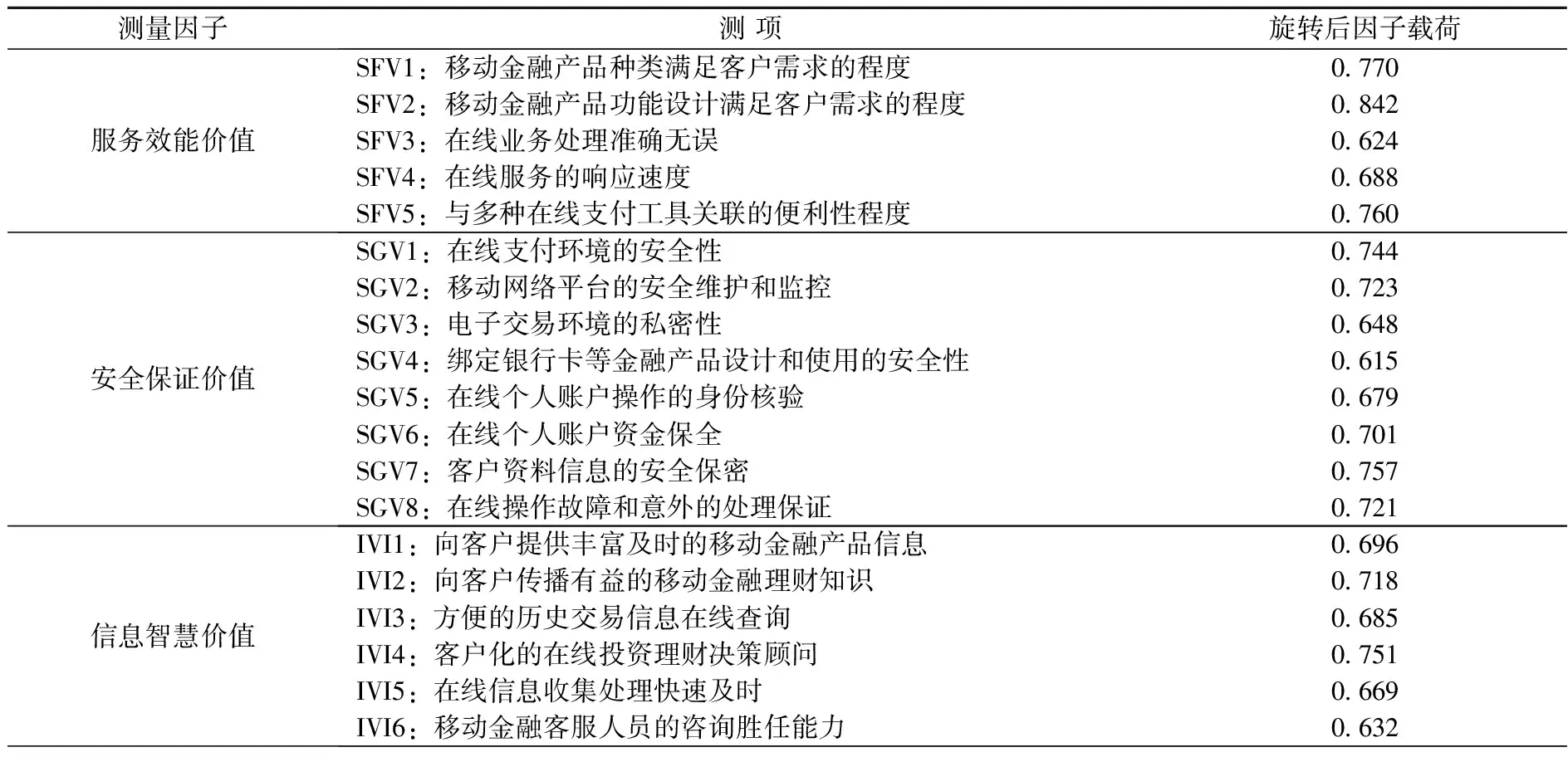

1.服务效能价值。根据Sheth等(1991)[10]、Woodruff(1997)[8]对顾客价值体系中“功能性价值”的观点,以及Manju Puri等(2011)[11]对零售银行服务供给和需求价值的研究,本文认为,使用移动金融服务的顾客希望获取的核心价值是以功能丰富的移动金融产品为载体,借助银行后台数据库系统、移动互联网络和客户端操作系统,来实现顾客自主自助化操作,实现包括存贷、汇款、缴费、移动支付、投资理财等服务功能,这也是移动银行顾客需求的最基础、最原始的价值维度。伦墨华、安玉琢(2014)分析移动金融竞争力时认为,充分发挥移动终端对于客户的贴身便捷性已经成为基本需求,藉此提升客户服务效能[12]。本文在前期访谈中发现,在生命周期的不同阶段,由于接受信息技术的观念、使用习惯、个人经历和财富量的不同,顾客对移动银行服务效能需求具有差异性,主要表现在对产品种类和功能设计的关注方面,但其需求共性是对移动银行服务的时效性及其基本核心功能的需要,本文将其归为服务效能价值。

2.安全保证价值。由于网络环境下金融产品的服务特性,安全性是决定用户采纳移动服务渠道的重要考虑[5]。Arbore和Busacca(2009)认为顾客对银行服务的满意度会受到与服务特性密切相关的服务绩效的影响[13]。正是移动金融服务的特殊性决定了安全性是顾客最本质的价值诉求。陆强华(2015)研究认为,在移动支付的服务监管方面,应围绕资金安全展开,在安全措施、信息披露、隐私信息保护以及事后救济等方面进行更加明确的制度性安排[14]。与此相应,本文在质化研究中发现,顾客对移动金融服务的安全性需求涉及在线操作过程的诸多环节和步骤,对个人资金账户、交易信息和客户资料的安全性和保密性诉求强烈,本文将此归纳为“安全保证价值”。受访的手机银行用户对移动金融产品各类客户端的安全性设计高度重视,对网络欺诈、在线盗用资金、网络病毒、信用卡诈骗、违规转账等一系列造成移动银行账户安全威胁的现象表示反感,认为安全保证价值是移动金融服务最重要、最根本的顾客价值维度之一。

3.信息智慧价值。银行服务营销研究者Dieter Bartmann(2007)认为,银行业务创新能够为顾客带来更多的附加价值,包括及时金融产品信息和决策智慧[15]。移动金融的发展催生了全新的银行与客户的互动形式,在此过程中可以更有效地创造和传递客户价值,产生更多的关系营销智慧。以往多位关系营销学者的研究都肯定了组织与客户的互动关系价值,其中也伴随着知识创造的过程[16] [17] [18]。移动金融可以满足客户购买理财、基金交易、贵金属交易等多种需求,而每位客户存在投资理念、风险偏好、产品选择等诸多差异,不少客户乐于享受到银行的“定制服务”,也便于银行向客户实施精准营销,从而建立更为密切的客户关系[5]。因此,基于大数据信息和投资决策智慧的差异化、个性化服务体验是移动金融用户关注的焦点。通过探索性访谈发现,随着移动金融服务体系的不断完善,用户对运用个人智能终端进行移动金融信息搜集、分析和投资决策的需求旺盛,无论是在线购买理财产品还是进行各类在线交易,都需要丰富、准确、及时的信息来推进投资决策智慧,本研究将其归纳为移动金融服务的“信息智慧价值”。

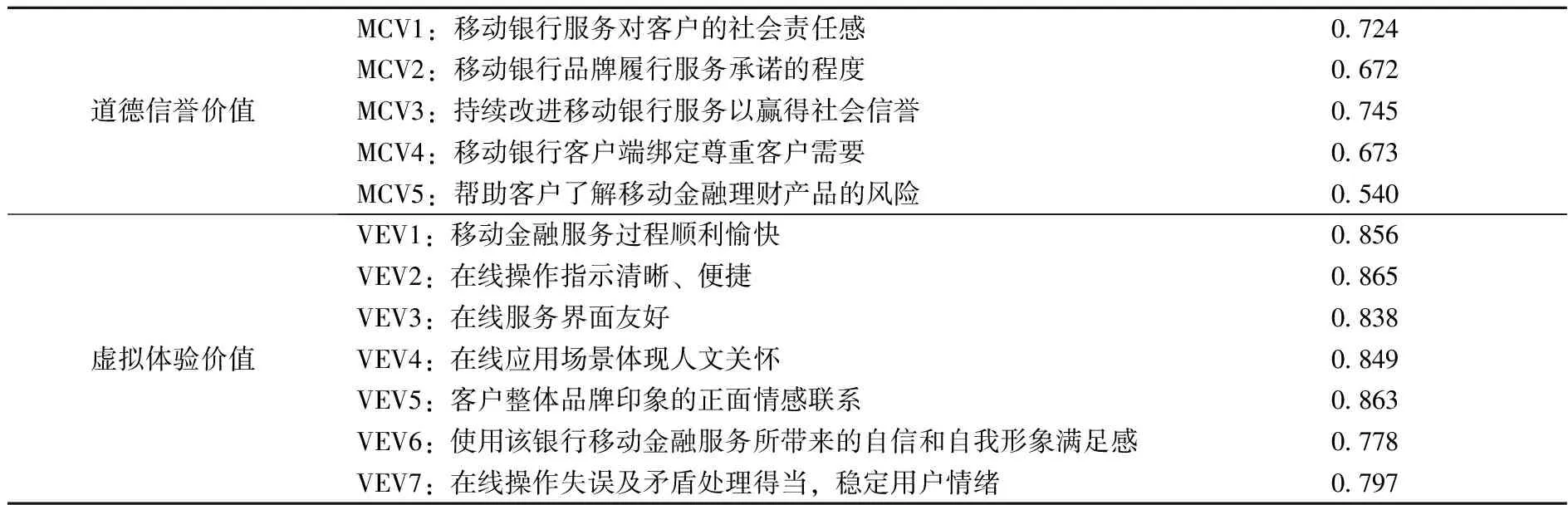

4.道德信誉价值。学者Hasan等(2012)认为,商业银行的社会责任属于道德层面,因为银行作为社会存在,其任何行为都会对社会产生影响[19]。张长弓(2010)认为,商业银行的社会责任应是商业银行对外关系的处理问题,即在其经营过程中如何处理与国家发展、社会公众利益的关系问题,而这种责任属于道德层面[20]。譬如,移动支付领域的消费者权益保护就是支付服务提供商社会责任的体现,主要包括信息的公开透明、收费的合理性、支付的安全性等,然而由于消费者教育还不够充分,不少支付消费者一味追求支付的便捷畅快,对支付活动中潜在的风险认识不够,支付服务提供商为迎合消费者的这种心理特点,省略或者简化部分安全环节,导致移动支付安全保障的水平下降[14]。本研究认同银行社会责任的道德范畴论,因为银行业对社会发展的使命包含了其对国家及社会公众利益的关心,无论采取任何形式的服务渠道和操作平台,都需要创造卓越的道德信誉价值来赢取客户信任,避免来自安全性和操作性隐患而导致对金融秩序和客户利益的不良影响和损失。因此,本文提出“道德信誉价值”作为移动金融服务顾客价值的基本反映维度。

5.虚拟体验价值。移动金融服务场景带给顾客差异化、个性化的服务体验,移动互联网环境下的服务操作和参与所引发的认知体验为移动金融用户所关注[12]。Carmen等(2006)认为,顾客对其金融服务商的感知价值中包含了情感价值,受到情感忠诚的影响,顾客由于受到金融服务商友好的积极的对待而引发正面情感,这种情感也会成为顾客“体验”的一部分[21]。正如Deirdre O’Loughlin等(2004)研究金融业顾客与供应商互动的本质时认为,在金融服务的特殊情境下,应该引入“体验”的概念来阐释发生在顾客与金融服务商之间的互动过程[22]。不同于实体网点服务渠道,移动金融服务的顾客体验是在移动互联网虚拟环境下实现,需要建立完备的移动金融服务体系作支撑,融合了生活服务的应用场景,可以激发顾客的情感和情绪认知,是亟须开发的顾客价值来源[7]。可见,移动金融服务由于服务传递渠道、服务场景的特殊性,用户的操作和交互过程都是基于移动互联网平台,界面友好、操作便利的移动应用体验尤为用户所关注。故此,本研究将“虚拟体验价值”定义为顾客在移动金融服务过程中由交易体验、银行服务品牌体验、交互关系体验所引发的情绪感知和情感内化,将其纳入移动金融服务顾客价值需求的维度体系。

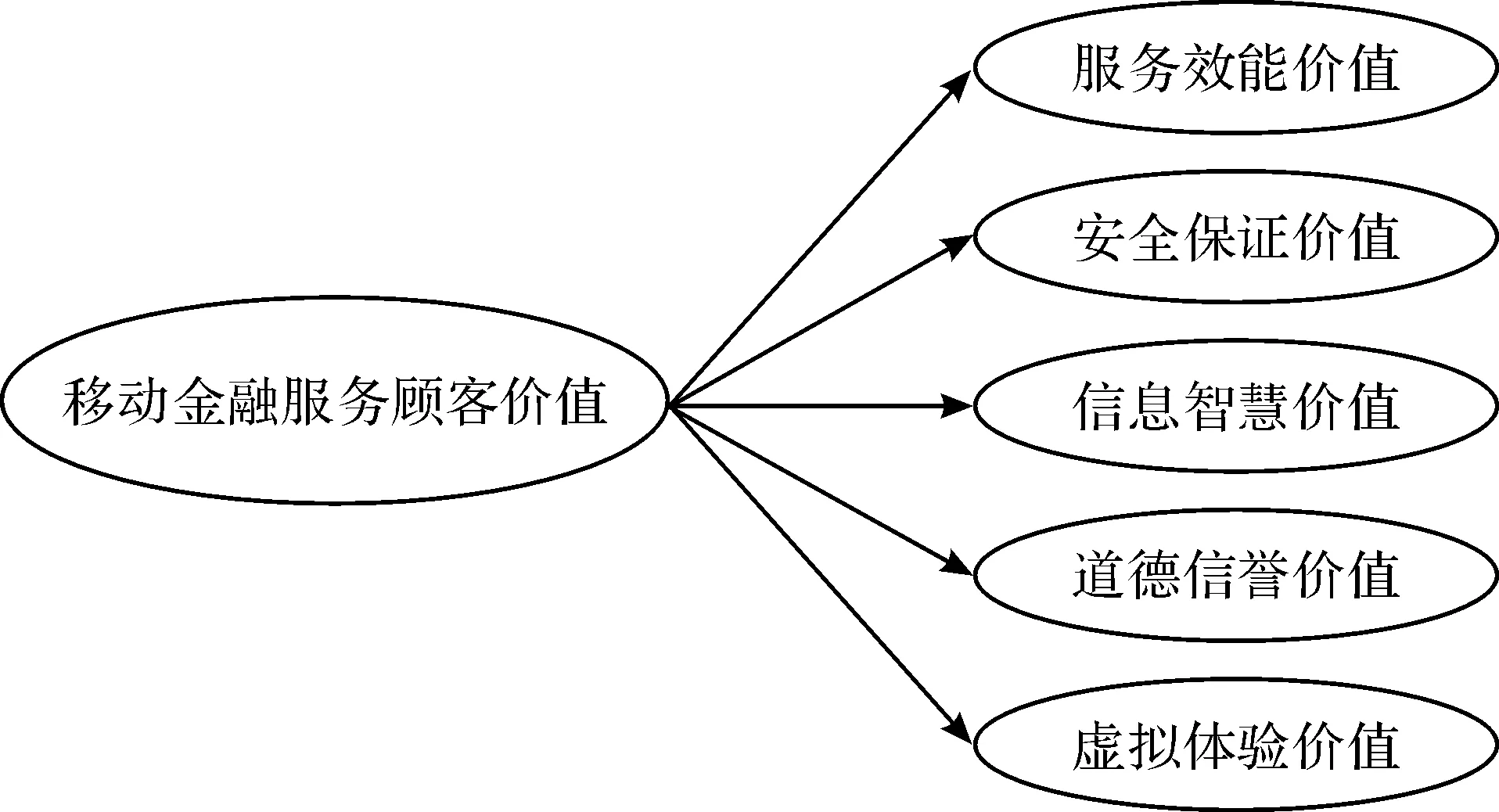

(二)二阶因子模型假设

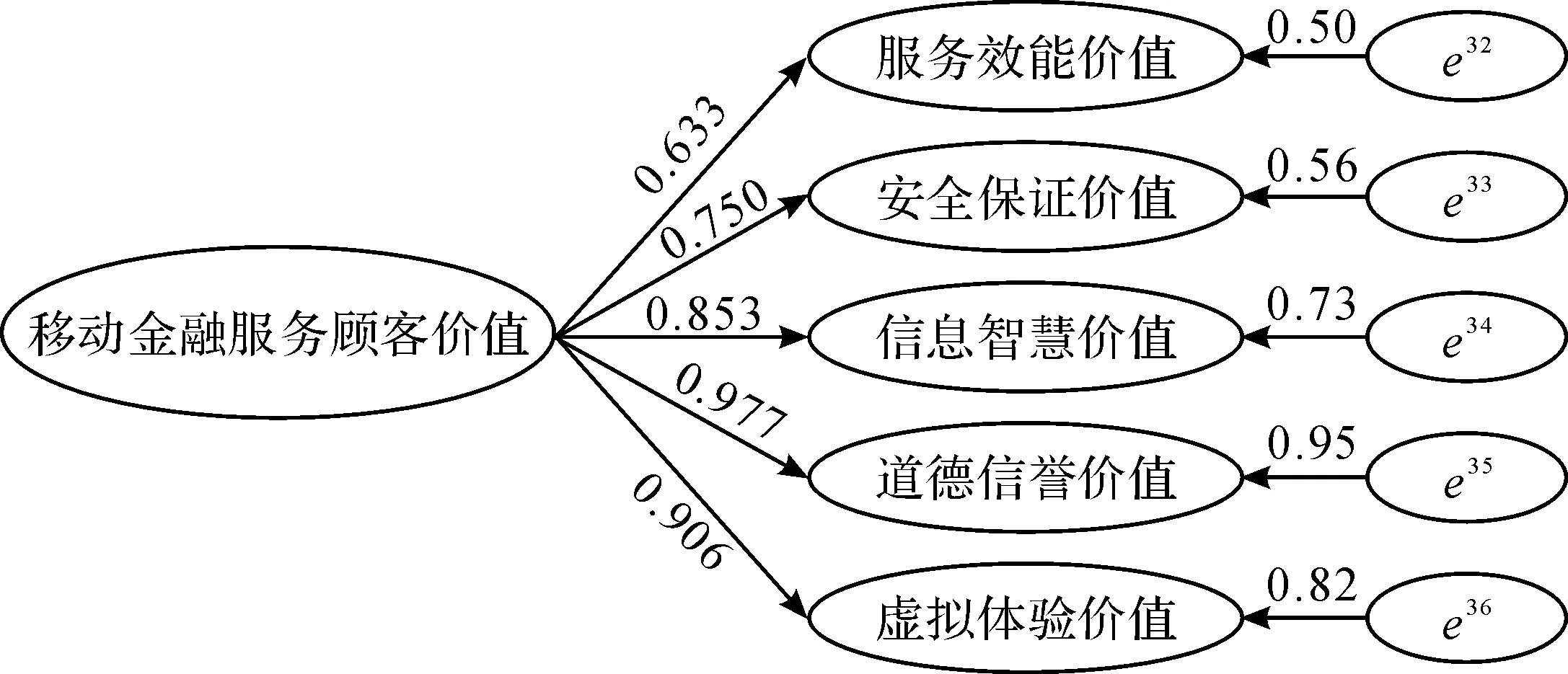

图1 二阶因子模型

鉴于移动金融服务顾客价值需求的多维性和复杂性,对其进行直接观测有一定难度。通过前述文献研究和探索性访谈中多次重复出现的顾客价值需求进行分析,发现移动金融服务顾客价值的五个维度之间存在一定的组合关系,银行能否创造更优异的顾客价值是顾客选择移动金融服务的主要决策标准。侯杰泰、温忠麟(2005)认为,通过引入二阶因子模型可以简化模型,因为各项一阶因子之间存在相关性,有利于模型估计的准确性,而且各个一阶因子的含义可以会聚为高阶因子的意义[23]。因此,本文用一个二阶因子模型来表示移动金融服务顾客价值构建,并提出研究假设:移动金融服务顾客价值作为一个潜因子型多维构念,其反映维度包括服务效能价值、安全保证价值、信息智慧价值、道德信誉价值和虚拟体验价值等五项维度。二阶因子模型如图1所示。

二、研究设计

(一)量表开发与构建

本文开发的移动金融服务顾客价值需求维度的测量模型及其量表,其实现过程包含以下步骤:首先,在质化研究阶段,对34名使用过移动金融服务的受访者和19名推广移动金融服务的银行专业人士进行深度访谈,将所获得的访谈资料与文献观点进行比较,通过内容分析对移动金融服务顾客价值维度进行识别,基于文献分析和质化研究的主题提炼,界定维度变量的内涵。接下来,对Bahia和Nantel(1996)[24]、万映红等(2006)[25]、Brady等(2008)[26]、Nelson Oly Ndubisi(2007)[27]、Carmen等(2006)[21]、O’Loughlin等(2004)[22]文献中有关银行服务体验和顾客价值的变量量表进行翻译、梳理,如果没有现成量表,则根据文献和质化研究结果对相关测项进行补充开发,实现对测评量表的初步构建。然后,邀请5位营销学专家根据其经验对所有变量测项进行评价,就变量概念、量表测项语义、内容等提出意见,据此补充和改进量表。接下来,邀请17名银行移动金融产品销售人员和29名智能手机银行用户进行填答测试,对量表测项的表述方式、测项适用性等进行评价,提出修改意见,使量表具有更高的实际可用性。由此得出了包含服务效能价值、安全保证价值、信息智慧价值、道德信誉价值和虚拟体验价值等五项维度的预测试问卷,用该问卷邀请了105名使用过智能手机银行服务的用户进行预测试。最后,根据预测试结果对量表进行修正,删除不合格问项,形成了用于正式调研的问卷,所有问项均采用Likert七点量表来测量,1代表完全不同意,7代表完全同意。正式调研问卷由调查说明、问卷题项和受访者背景信息三部分构成,要求受访者根据自身使用移动金融服务的经历回答问卷中的问题。

(二)数据收集

本研究在最终测评量表的基础上,在银行网点、移动金融服务体验窗口完成实地调研,发放纸质问卷100份,回收问卷87份,经过一致性检验后剔除随意填答或空项过多的不合格问卷,保留有效问卷82份。在网络调查中,通过电子邮件、微信等网络渠道以滚雪球的方式发放电子问卷400份,回收问卷326份,保留有效问卷293份。网络调查有效弥补了实地调查中样本地域范围局限性的不足,获得了更多来自不同城市和地区的样本信息。综上,通过实地调研和网络调研共发放问卷500份,回收有效问卷375份,有效回收率为75%。对样本特征进行统计之后发现,填答者中男性占54%,女性占46%,年龄在25至45岁者占65.6%,受教育程度本科及以上者占82%。在使用银行移动金融服务的经历方面,使用了一年至两年时间的受访者占52.8%,使用两年以上者占18.4%。本研究对所有保留下来的有效问卷进行规范编号,便于数据录入和统计分析。

三、实证分析与结果

(一)测量量表的信度分析

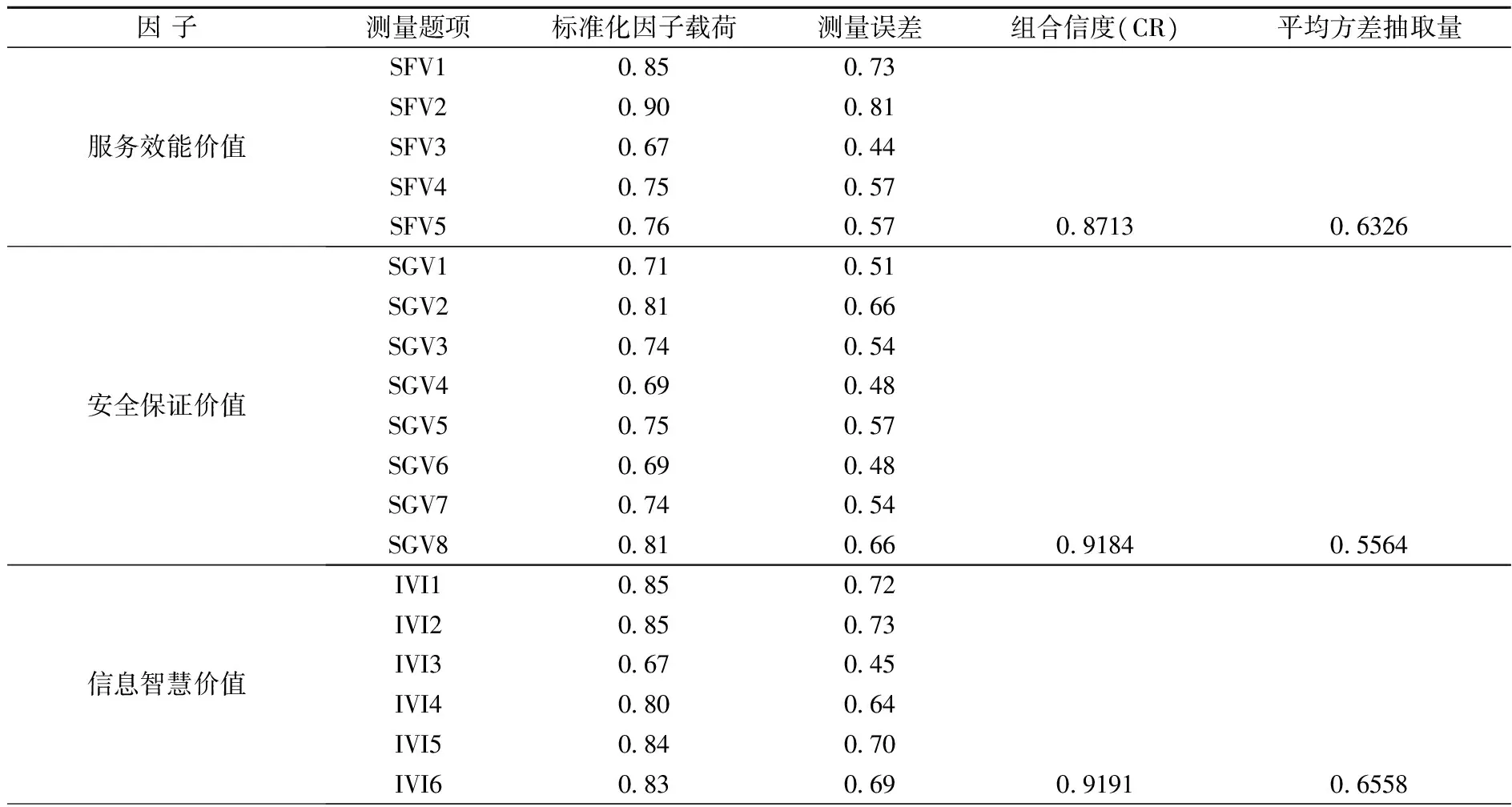

信度是指测量结果的一致性(consistency)或稳定性(stability),也就是研究者对于相同的或相似的现象进行测量所得结果一致的程度。本文采用Likert量表法中常用的信度考核方法,即Cronbach Alpha值来测度量表题项的内部一致性,量表信度越高,表明量表越稳定。根据Bagozzi和Yi(1988)[28]、Yoo和Donthu(2001)[29]的研究观点,本研究在量表修正阶段根据以下标准对问项进行删减:(1)复相关系数平方(SMC)小于0.5;(2)删除该问项后,Cronbach’s a系数显著增加。本文开发量表包括了移动金融服务顾客价值五项维度共5个变量的测评量表,各变量测评量表包含的测项均在4项以上。调整后总量表所包含的五项测评维度,即服务效能价值、安全保证价值、信息智慧价值、道德信誉价值、虚拟体验价值量表的Cronbach’s a系数分别为0.866、0.917、0.935、0.927和0.951。信度系数均在0.7以上,在可接受范围内,表明本文开发的量表具有很好的内部一致性,内在信度较高。

(二)测量量表的构建效度分析

1.探索性因子分析

首先,对预测试样本进行探索性因子分析,以对移动金融服务顾客价值量表的建构效度进行检验。预测试有效样本数据的因子分析条件检验结果显示,所测变量的KMO值和Bartlett’s球形检验均通过检验,表明量表数据非常适合做因子分析(KMO=0.927,χ2=2526.703,df=465,Sig.=0.000)。接下来,采用主成分分析法,按照特征值大于1的准则,对移动金融服务顾客价值的测量变量做了提取因子分析,方差最大正交旋转后得出因子载荷矩阵,旋转后因子载荷如表1所示。结果显示,整体测评量表保留31个测项,呈现出清晰的五维结构,分别是移动金融顾客价值的五个维度,各问项的单一因子载荷均在0.5以上,且不存在多重负荷现象,各变量的收敛效度和区别效度良好。累积方差解释率为76.581%,超过了Hair等(1998)建议的60%的一般水平[30]。因此,通过萃取之后的整体因子结构与初始量表设计基本吻合,显示量表具有良好的建构效度。

表1 探索性因子分析(EFA)旋转后的载荷系数

续表1

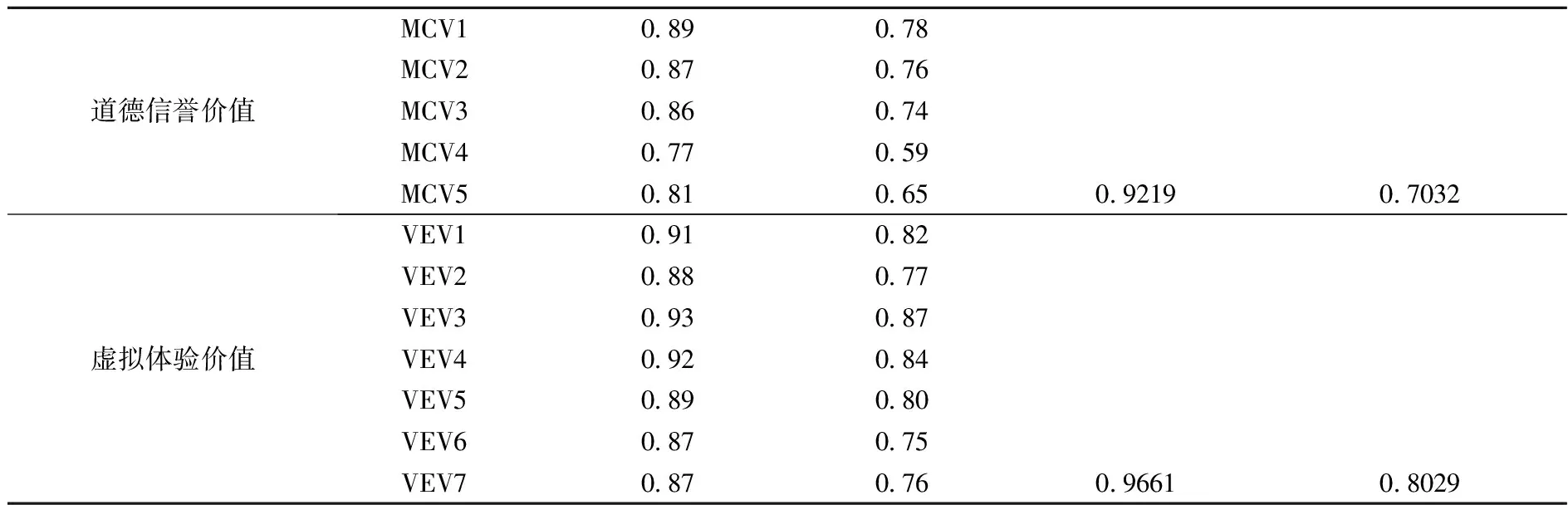

道德信誉价值MCV1:移动银行服务对客户的社会责任感0724MCV2:移动银行品牌履行服务承诺的程度0672MCV3:持续改进移动银行服务以赢得社会信誉0745MCV4:移动银行客户端绑定尊重客户需要0673MCV5:帮助客户了解移动金融理财产品的风险0540虚拟体验价值VEV1:移动金融服务过程顺利愉快0856VEV2:在线操作指示清晰、便捷0865VEV3:在线服务界面友好0838VEV4:在线应用场景体现人文关怀0849VEV5:客户整体品牌印象的正面情感联系0863VEV6:使用该银行移动金融服务所带来的自信和自我形象满足感0778VEV7:在线操作失误及矛盾处理得当,稳定用户情绪0797

在本研究中,考虑到问卷调研方法的实施可能会存在共同方法偏差问题。针对该问题,Craighead等(2011)认为,共同方法偏差(common method bias, CMB)是共同方法变异(common method variance, CMV)导致的偏差性结果[31]。虽然适度的共同方法变异不会使研究结论失去效度[32],但为确保研究结论的有效性,本研究根据Podsakoff 等(2003)[33]的建议,采用哈曼单因素检验方法分析共同方法偏差的影响,同时对所有变量的测项进行未旋转的主成分因子分析。结果表明,所有测项形成了清晰的五个因子,未经旋转前第一个因子解释的变异量为37.29%,没有占到多数。因此,本研究的共同方法偏差问题不显著。

2.验证性因子分析

为了进一步验证移动金融服务顾客价值五维度结构的稳定性,本文针对正式调研的样本进行验证性因子分析。结果表明,χ2/df=2.672,p值=0,RMSEA=0.096,GFI=0.907,NFI=0.915,IFI=0.945,CFI=0.944,表明验证性因子分析模型与实际数据之间具有良好的拟合度。检验结果如表2所示。

表2 验证性因子分析(CFA)结果

续表2

道德信誉价值MCV1089078MCV2087076MCV3086074MCV4077059MCV50810650921907032虚拟体验价值VEV1091082VEV2088077VEV3093087VEV4092084VEV5089080VEV6087075VEV70870760966108029

由验证性因子分析结果可以看出,所有测项的标准化因子载荷在0.67至0.93之间,组合信度(CR)都大于0.8,平均方差抽取量(AVE)都大于0.5,表明本研究量表具有较好的收敛效度。检验结果表明,测量模型中没有发生观察指标变量横跨两个因素构念的情形,已构建的不同测量指标变量均落在预期的因素构念上,表示测量模型具有良好的区别效度,量表结构合理。

本研究量表的效度检验从收敛效度(convergent validity)和区分效度(discriminate validity)两方面展开。首先,通过上述验证性因子分析(CFA)可以看到量表具有良好的收敛效度。对于区分效度,根据Fornell和Larcker(1981)[34]的观点,检验区分效度可通过比较各因子本身AVE值的算数平方根是否大于其与其它因子的相关系数。数据结果显示,移动金融服务顾客价值各因子AVE值的算数平方根均大于其与其它因子的相关系数,表明量表具有良好的区分效度,如表3所示。

表3 量表结构效度检验

注:对角线上的数字是各因子AVE值的算数平方根,对角线以下数字是各因子间的相关系数。

(三)二阶因子模型检验

首先,进行一阶验证性因子分析(CFA)的标准化估计模型结果显示,测量模型中没有发生观察指标变量横跨两个因素构念的情形,已构建的不同测量指标变量均落在预期的因素构念上,表示测量模型具有良好的区别效度。移动金融服务顾客价值的五个潜在变量之间的协方差估计值检验结果都显著不等于0,表示各个潜在变量之间有显著的共变关系。而且,两个变量间的协方差均达到显著水平,表示两个变量间的相关系数显著。结果显示,十组潜在变量之间的相关系数在0.534至0.901之间,因子间都显示出中高度的相关性,表示这五个因子间可能有另一个更高阶的共同因子(common factor)存在,这个“高阶共同因子”可以解释这五个初阶因子。为了验证这一推断,进行二阶验证性因子分析。在二阶因子模型中,五个一阶因子变为内因潜在变量,外因潜在变量为高阶因子“移动金融服务顾客价值”。对该二阶因子模型进行估计后的数据结果如表4所示。

表4 二阶因子测量模型检验数据结果

在二阶因子模型中,五个初阶内因潜在变量对高阶的外因潜在变量因素负荷量均高于0.50,模型基本适配度良好。该二阶因子测量模型的组合信度0.9171,高于0.60的接受标准,表明模型具有很高的建构信度,内在质量理想。平均方差抽取量为0.6932,大于推荐的AVE值0.50判别标准,表明各初阶因子变量能够有效反映其共同因素高阶构念“移动金融服务顾客价值”的潜在特质,该二阶因子测量模型具有良好的收敛效度。

图2 移动金融服务顾客价值二阶因子模型

对该二阶验证性因子模型的各项拟合度检验可见,模型的绝对拟合指数为χ2/df=1.641,近似误差均方根RMSEA=0.063,拟合指标NFI=0.854,IFI=0.937,NNFI=0.932,CFI=0.937,简约适配度指数PGFI=0.681,PNFI=0.788,PCFI=0.864。拟合指数检验结果表明,测量模型的基本拟合指数均高于适配标准推荐值或在可接受范围内,测量模型与实际观察数据的拟合度良好,“移动金融服务顾客价值”二阶验证性因子模型具有较高的内在质量和外在质量。得出标准化估计值的二阶因子模型如图2所示。

由于该二阶因子模型的五个一阶因子构念间存在中高度的关联程度,且共同高阶因子对各变量的影响较大,对各个初阶因子的解释力均很高,因此,该二阶因子模型是反映型构念模型。至此,研究假设“移动金融服务顾客价值作为一个潜因子型多维构念,其反映维度包括服务效能价值、安全保证价值、信息智慧价值、道德信誉价值和虚拟体验价值等五项维度”得到了验证。

四、结论与启示

(一)研究结论

第一,本文得出了移动金融服务顾客价值需求维度的基本结构。第一个因子与银行移动金融服务能力相关,是顾客采用智能手机银行的基础性价值需求,归结为“服务效能价值”因子;第二个因子表明顾客在使用移动金融服务时的安全保证诉求,从移动网络操作平台监管到在线服务产品设计,再到业务流程操作,都贯穿着顾客对安全性的本质诉求,是银行拓展移动服务渠道所面临的重要问题,可归纳为“安全保证价值”;第三个因子所包含的测项反映了顾客希望从移动金融服务中获得的决策信息和智力支持,与银行的知识信息管理和平台资源整合能力相关,体现移动金融服务的客户化、专业化价值,可解释为“信息智慧价值”;第四个因子所包含的测项反映了顾客对银行社会责任感和服务承诺的迫切需求,体现在移动金融服务中则是移动银行的服务承诺兑现、不断改进在线服务质量以增进用户信任,归结为“道德信誉价值”;第五个因子则体现了顾客对移动银行在线服务体验的诉求,包括移动应用过程中的感官体验以及心理和精神上的满足,解释为“虚拟体验价值”。不仅如此,这五项因子还在不同程度上回应了社会交换理论和价值创造理论,反映了移动金融服务顾客价值的内涵和维度结构。

第二,本文提出的移动金融服务顾客价值二阶因子构念反映了顾客采用移动金融服务的核心价值需求。根据Hennig-Thurau等(2002)[35]、王永贵等(2004)[36]关于顾客价值正向影响顾客满意和顾客忠诚的研究观点,及其关系模型对顾客价值作为顾客满意及忠诚之前因的验证,可以得出,本研究提出的移动金融服务顾客价值二阶因子构念作为前置因素将会对移动金融服务的顾客满意和顾客忠诚产生影响,并且可以对其影响关系进行实证检验。相对于Woodruff(1997)提出的具有普适性的顾客价值层次模型,本研究提出的移动金融服务顾客价值二阶因子构念可以更深入全面地刻画移动金融用户的价值需求维度,反映移动互联网环境下的在线金融服务特性,能够更有针对性地解释移动金融服务顾客满意和顾客忠诚等变量的价值前因。

第三,测量的适用性。本文所开发量表适用于银行等金融机构对移动金融服务的顾客价值创造能力进行衡量,体现了两个层面的适用性:一是对具体的移动金融服务产品及其顾客价值的测评,二是对顾客感知视角下的智能手机银行服务评价,这也是顾客选择使用移动金融服务的决定性因素。正是由于银行服务开发者与顾客之间存在互动沟通上的不足[17],才使得银行等金融机构对当今网络化、智能化环境下的顾客价值需求的“解读”势在必行。本文开发的测评量表可以为此提供借鉴,帮助剖析顾客对移动金融服务的感知价值水平,并对各项顾客价值维度进行动态测评,其测项充分反映了顾客的价值诉求,具有测量的适用性。

第四,测量的可靠性。以往银行服务测评量表多是对服务质量的测度,如学者Howcroft(1993)、Bahia和Nantel(2000)等都对银行服务质量测评量表进行了研究,即对银行服务的顾客感知质量进行考量。但是,对顾客感知的需求价值水平测度不足。而且,面对新兴的移动金融服务领域,顾客对服务价值需求会有不同的理解,因此存在顾客价值需求维度的差异,需要对维度结构本身有客观、全面的解构。本文根据已有文献和质性研究的内容分析结果,所开发出的测评量表具有较高的信效度,可以稳定地测量顾客对移动金融服务的感知需求价值水平,具有测量的可靠性。

(二)管理启示

本文对商业银行等金融机构推进移动金融服务创新有所裨益,在此过程中离不开顾客价值的有效创造和传递,尤其是对顾客价值各个维度的开发和管理,启示包括以下方面:首先,针对移动金融服务的用户市场进行细分,应用本文开发量表考察其感知需求价值水平,设计有效的细分变量,针对不同类别用户的感知需求价值状况尤其是“价值短板”,有的放矢地投入在线服务产品设计和关系营销努力,有针对性地改进顾客价值创造体系。为此,商业银行有必要在移动服务渠道和服务模式变革的同时,引入科学的顾客价值评估体系来及时跟踪和监测顾客价值需求的变化趋势,实现差异化的、客户化的顾客价值创造。其次,通过对顾客价值的识别与响应,来塑造富有市场竞争力的移动金融服务品牌。为实现这一目标,商业银行需要引入顾客参与式的价值创造机制,来挖掘用户的潜在服务价值诉求,通过移动网络社交平台和互联网新媒体等多种渠道与用户保持高效互动,利用大数据对用户进行精准分析,开发出更贴近用户需求的产品,吸引、培育用户使用移动金融服务的习惯。最后,商业银行等各类金融机构应积极拓展移动金融的服务领域,构建综合移动金融服务体系,从信息服务、金融服务、电子商务角度构建移动互联网金融生态圈,通过与既有的移动社交软件平台合作来加强业务模式创新。

(三)研究局限性与展望

本文也不可避免地存在局限性,以期在未来研究中不断发展完善:首先,在调研对象选取方面,本文选取了使用过智能手机银行服务的个人用户为调查对象,而对使用其他移动智能终端获取服务的用户,如使用无线POS机、Pad银行客户端的用户体验较少涉及。而随着各类移动智能终端产品技术的发展,新的产品和服务渠道模式会带给用户更多的体验移动金融的选择。因此,未来研究可对多种移动智能终端下的移动金融服务顾客体验展开研究,探索顾客价值需求的新动态。其次,本研究聚焦移动金融服务顾客价值二阶因子构念的理论构建和实证检验,但是对所研究的顾客价值需求维度作为前置因素对移动金融服务顾客满意和顾客忠诚的影响机理未有涉及,这是本研究的局限性,也是下一步后续研究要解决的主要问题,通过构建影响模型并验证其作用路径,探索提升移动金融服务顾客满意度和忠诚度的顾客价值创造策略。最后,随着各类网络社交平台的发展,具备移动支付等在线金融服务功能的操作工具日益丰富,如微信银行等,吸引着大量用户的参与体验。作为移动金融服务渠道的创新,如何有效整合多方资源发展普惠金融,成为推动移动金融技术及服务模式创新面临的根本性问题。因此,未来研究可就移动社交平台的金融服务顾客价值及其维度展开探索,从而更加全面、深入地理解移动金融服务的特点和发展趋势,为构建移动金融服务的品牌化战略挖掘更多有益的知识和经验。

[1] Katherine Ho, Joy Ishii. Location and Competition in Retail Banking[J]. International Journal of Industrial Organization,2011,29(5),pp.537-546.

[2] Dan Sarel and Howard Marmorstein. Customer Relationship Management in Banking: An Introduction and Strategic Implications[J]. Journal of Financial Services Marketing, 2007,12(2), pp.97-101.

[3] 张成虎, 金虎斌. 互联网金融驱动创新机制研究[J]. 财经论丛, 2016,(2):40-46.

[4] Daniel J. Flint, Robert B. Woodruff, Sarah Fisher Gardial. Customer Value Change in Industrial Marketing Relationships[J]. Industrial Marketing Management,1997,26, pp.163-175.

[5] 蔡宁伟. 移动金融的本质、特点及发展[J]. 金融与经济,2015, (11): 69-71.

[6] 李麟, 钱峰. 移动金融:创建移动互联网时代新金融模式[M]. 北京:清华大学出版社, 2013. 85-89.

[7] 王钰娜,雷禹. 互联网金融背景下我国商业银行的转型:引入O2O模式[J]. 南方金融, 2015,(6):78-82.

[8] Robert B.Woodruff. Customer Value:The Next Source for Competitive Advantage[J]. Journal of the Academy of Marketing Science, 1997,25(2), pp.139-153.

[9] 李建州,范秀成. 三维度服务体验实证研究[J]. 旅游科学.2006, 20(2): 54-59.

[10] Sheth, Jagdish N.,Bruce I.Newman, and Barbara L.Gross. Consumption Values and Market Choice: Theory and Applications[M]. Cicinnati,OH:Southwesten Publishing, 1991.

[11] Manju Puri, Jörg Rocholl, Sascha Steffen. Global Retail Lending in the Aftermath of the US Financial Crisis: Distinguishing between Supply and Demand Effects[J]. Journal of Financial Economics, 2011,100(3), pp.556-578.

[12] 伦墨华,安玉琢.移动金融竞争力分析与策略研究[J].河北工业大学学报,2014,43(2): 112-118.

[13] Alessandro Arbore, Bruno Busacca. Customer Satisfaction and Dissatisfaction in Retail Banking: Exploring the Asymmetric Impact of Attribute Performances[J]. Journal of Retailing and Consumer Services,2009,16(4), pp.271-280.

[14] 陆强华.支付行业的发展与监管[J].中国金融,2015,(19):72-74.

[15] [德]迪特尔·巴特曼著, 舒新国译. 零售银行业务创新[M]. 北京:经济科学出版社,2007. 35-41.

[16] Gronroos,C. The Relationship Marketing Process: Communication, Interaction, Dialogue, Value[J]. Journal of Business & Industrial Marketing, 2004,19 (2), pp.99-113.

[17] David Ballantyne. Pathways Less Traveled to Value Creation: Interaction, Dialogue and Knowledge Generation[J]. Journal of Business&Marketing, 2004,19(2), pp.97-98.

[18] Barry Howcroft, Robert Hamilton and Paul Hewer. Customer Involvement and Interaction in Retail Banking: An Examination of Risk and Confidence in the Purchase of Financial Products[J]. Journal of Services Marketing, 2007,21(7), pp.481-491.

[19] Iftekhar Hasan, Heiko Schmiedel, Liang Song. Returns to Retail Banking and Payments[J]. Journal of Financial Services Research, 2012,41(3), pp.163-195.

[20] 张长弓. 商业银行社会责任:价值性与路径选择[J]. 华南师范大学学报(社会科学版),2010,(1):132-135.

[21] Carmen Camarero Izquierdo, Silvia Rodríguez, Rebeca San José. Customers’ Perception of Value in Financial Services Relationships: A Spanish Case[J]. Journal of International Consumer Marketing, 2006,19(1), pp.57-77.

[22] Deirdre O’Loughlin, Isabelle Szmigin and Peter Turnbull. From Relationships to Experiences in Retail Financial Services[J]. The International Journal of Bank Marketing, 2004,22(7), pp.522-539.

[23] 侯杰泰, 温忠麟, 成子娟. 结构方程模型及其应用[M]. 北京: 教育科学出版社, 2005. 63-80.

[24] Bahia, K.& Jacques Nantel. A Reliable and Valid Measurement Scale for the Perceived Service Quality of Banks[J]. International Journal of Bank Marketing,1996,14(7):12-20.

[25] 万映红,李江,崔亮亮. 银行互动渠道的顾客价值维度差异性分析[J]. 预测,2006,25(1): 42-46.

[26] Mairead Brady, Martin R. Fellenz, Richard Brookes. Researching the Role of Information and Communications Technology (ICT) in Contemporary Marketing Practices[J]. Journal of Business & Industrial Marketing, 2008, 23(2), pp.108-114.

[27] Nelson Oly Ndubisi. Relationship Quality Antecedents: The Malaysian Retail Banking Perspective[J]. International Journal of Quality & Reliability Management, 2007,24(8), pp.829-845.

[28] Bagozzi R, P., Yi Y. On the Evaluation of Structural Equation Models[J]. Journal of the Academy of Marketing Science, 1988,16, pp.74-94.

[29] Yoo,B., Donthu,N.. Developing and Validating a Multidimentional Consumer-based Brand Equity Scale[J]. Journal of Business Research,2001,52, pp.1-14.

[30] Hair Jr J. F., Anderson R. E., Tatham R. L., et al. Multivariate Data Analysis[M]. Upper Saddle River, New Jersey: Prentice-hall, 1998.

[31] Craighead, C. W., Ketchen, D. J., Jr., Dunn, K. S., & Hult, G. T. M. Addressing Common Method Variance: Guidelines for Survey Research on Information Technology, Operations, and Supply Chain Management[J]. IEEE Transaction on Engineering Management, 2011,58, pp.578-588.

[32] Doty,D.H., Glick,W.H. Common Methods Bias: Does Common Methods Variance Really Bias Results?[J]. Organizational Research Methods, 1998,1(4),pp.374-406.

[33] Philip M. Podsakoff, Scott B. MacKenzie, and Jeong-Yeon Lee. Common Method Biases in Behavioral Research: A Critical Review of the Literature and Recommended Remedies[J]. Journal of Applied Psychology, 2003, 88(5), pp.879-903.

[34] Fornell, Claes and David Larcker. Evaluating Structural Equation Models with Unobservable Variables and Measurement Error[J]. Journal of Marketing Research,1981,18(1), pp.39-50.

[35] Thorsten Hennig-Thurau, Kevin P.Gwinner, and Dwayne D.Gremler. Understanding Relationship Marketing Outcomes: An Integration of Relational Benefits and Relationship Quality[J]. Journal of Service Research, 2002,4(3), pp.230-248.

[36] Yonggui Wang, Hing Po Lo, Renyong Chi and Yongheng Yang. An Integrated Framework for Customer Value and Customer-relationship Management Performance: A customer-based Perspective from China[J]. Managing Service Quality, 2004,14(2/3), pp.169-182.

(责任编辑:闻 毓)

Research of Dimension Structure and Evaluation System of CustomerPerceived Desired Values in Mobile Financial Services——An Empirical Study on Smart Mobile Banking Services

YU Ping

(Business School, Tianjin University of Finance and Economics, Tianjin 300222, China)

With the promotion of mobile network technology, great developments and changes have taken place in the financial services industry, and the customers’ needs of online mobile financial services are growing rapidly. This study explores the dimensions and structure of customer perceived desired values in mobile financial services with the construction of a second-order factor model, and tries to design assessment scales of each dimension by using exploratory and confirmatory factor analysis. The result shows that the latent variable measurement models possess good reliability and validity, and that as a latent factor of multidimensional construct, the customers’ perceived desired values in mobile financial services consist of service efficiency, security assurances, information wisdom, moral credibility and virtual experience. The second-order factor model is confirmed, and the evaluation scales of each dimension possess applicability and reliability of the measurement system.

Mobile Financial Services; Smart Mobile Banking; Customer Values; Dimension Structure; Evaluation System

2016-04-06

天津市哲学社会科学研究规划项目(TJGL16-005Q)

于萍(1981-),女,天津市人,天津财经大学商学院讲师,博士。

F230

A

1004-4892(2017)03-0081-11