控制人声誉对企业社会责任的影响研究

2017-04-01刘建秋朱益祥

刘建秋 朱益祥

(湖南商学院 会计学院,湖南 长沙 4102050)

控制人声誉对企业社会责任的影响研究

刘建秋 朱益祥

(湖南商学院 会计学院,湖南 长沙 4102050)

以中国2015年上市公司为样本,研究了控制人声誉对企业社会责任的影响,结果发现:控制人声誉对企业社会责任承担水平存在显著的正向影响;控制人政治声誉对国企和非国有企业社会责任水平的影响不显著;非国有企业中,控制人经济声誉对企业社会责任承担水平存在显著的正向影响;控制人政治声誉仅仅显著正向影响供应商、消费者和客户责任,而控制人经济声誉与员工责任、供应商、消费者和客户责任、环境责任显著正相关。

控制人声誉;企业社会责任;企业性质

一、引言

随着信息经济与通信技术的发展,企业同利益相关者之间的“距离”被快速拉近,无论是政府还是社会公众,都强烈呼吁企业履行社会责任。理论与实务界都已经意识到履行社会责任的重要性,企业通过积极履行社会责任,能够提高企业声誉,降低交易成本,稳定并巩固与利益相关者的关系,提升企业价值[1]。同时,企业消极履行社会责任会受到来自利益相关者的惩罚,轻则企业价值下降,诸如百度魏则西事件;重则企业破产消亡,诸如三鹿奶粉事件。因此,企业应当积极履行社会责任,树立企业声誉。

声誉对于企业而言,其重要性不言自明,国外相关文献表明,声誉资本作为企业一项重要的专用性极强的资源,对于企业价值创造和可持续发展的实现有着重要作用。诸如:企业通过履行社会责任树立声誉,声誉资本经过长期积累最后形成企业品牌形象,提高企业知名度,增强企业对利益相关者的吸引力,提高企业价值(Minor and Morgan,2011)[2];声誉资本能够帮助企业取得利益相关者的认可,增强企业应对风险的能力(Koehn and Ueng,2010)[3];企业声誉资本依附于企业而存在,是一项专用性极强的重要战略资源,可以在企业内部形成一项核心竞争力,使企业处于竞争优势地位,最终提高企业价值(Godfrey,2005)[4]。伴随着银行征信体系的构建和完善,声誉同企业生存、经营和发展联系更加紧密,企业声誉一方面为企业创造价值(刘建秋和宋献中,2012)[1],另一方面抑制企业“非声誉”行为(姜付秀和石贝贝,2015)[5]。目前对企业声誉的研究相当丰富,但现有研究忽视了企业控制人个人声誉对企业行为,以及后续经济后果的影响。显然,不管是企业声誉本身的积累,还是企业日常生产业务与经营决策,都是企业实际控制人决策行为的直接结果。现有研究涉及到企业控制人特质,主要集中在高管年龄、学历、性别、薪酬、专业、任期、职能等对企业行为的影响(吴德军和黄丹丹,2013;吕英和王正斌,2014;李四海,2012;陈守明和范嘉斯,2012)[6][7][8][9]。但是并没有从声誉特质这个角度研究控制人声誉对企业社会责任的影响,因而,基于企业控制人声誉特质研究企业社会责任或许会有不一样的发现,对于理解企业决策行为具有独特的理论与实际意义。

控制人声誉作为影响企业控制人行为的关键因素之一,在其决策过程中有着“认知地图”的功能,体现企业控制人的价值取向与行为准则,潜移默化地影响企业控制人的行为(Putman,2010)[10]。同时,控制人声誉对企业控制人发挥“控制”作用,在企业内外部形成一种监督,对企业控制人的行为形成一种无形的约束(Guiso and Sapienza,2015)[11]。因此,企业的许多决策行为,都可能与控制人本身的特征密切相关。然而,已有文献更多的是关注企业社会责任对企业声誉和企业价值的影响,很少研究控制人声誉对企业社会责任行为的影响,更少分维度研究控制人声誉对企业社会责任的具体影响机理。因此,有必要探索企业控制人声誉驱动企业履行社会责任行为的深层内在关系。这不仅有助于理解企业之间社会责任承担上的显著差异,也能为控制人特征影响企业决策提供经验证据支持。

二、文献回顾与研究假设

1.控制人声誉与企业社会责任

大量文献对企业履行社会责任的动因进行了探索,主要分为经济激励、外部压迫、利他动机三大类。经济激励动因说认为,企业通过履行社会责任、提升市场形象,取得较高的财务绩效(Minor and Morgan,2011)[2];外部压迫动因说认为,企业生存与发展受到外部环境制约,尤其是法律法规等制度,企业要想生存并发展,必须遵从相关制度对企业履行社会责任的要求(Campbell,2007)[12];利他动因说认为,企业家个人修养影响企业履行社会责任(Bansal,2003)[13]。虽然利他动因论相对于经济激励动因论和外部压迫动因论而言,将研究企业履行社会责任的动因从企业拓展到企业家(企业控制人),但仍存在不足之处,企业控制人对企业实施控制,负责经营管理企业,企业行为的实质是企业控制人行为的市场表现。企业控制人有实现自我价值(马斯洛需求理论)和融入社会群体(社会规范理论)的需求,控制人通过履行企业社会责任,实现自我价值,得到社会群体认可,最终体现其社会影响力——声誉,反之,企业控制人要想维护或者提高声誉,必须不断维持或者加强对企业社会责任的投入(Jackson,2004)[14]。可见,企业控制人履行企业社会责任,并非单纯的利他行为,更为确切的说法应当是一种合作博弈策略。因此,提出如下假设:

H1:控制人声誉与企业社会责任正相关。

2.不同维度控制人声誉与企业社会责任

(1)控制人政治声誉与企业社会责任

尽管控制人声誉日益受到学者的关注,但基于现有文献来看,多数学者关注的是控制人政治声誉(政治关联性)对企业社会责任的影响,政治关联依附于企业控制人,被视为一种极具价值的企业资源,能够增强企业影响力、降低企业融资成本、取得税收优惠等诸多好处(Goldman,2009)[15],有研究表明,关键高管的代表、委员身份正向影响企业履行社会责任(张川和娄祝坤,2014)[16]。国外学者也得出了相同结论,具有民主党和共和党背景的企业承担社会责任的水平显著高于非政治背景的企业(Alberta,2014)[17]。在媒体高速发展时代,政治关系加剧了舆论对企业履行社会责任的压力(贾兴平和刘益,2014)[18],企业控制人具有人大代表或政协委员的政治背景,其受控企业被社会公众视为党和政府的代表,企业知名度较高,受到社会各界人士广泛关注,企业控制人更不愿意冒险做出消极履行企业社会责任的决策。

此外,控制人政治声誉影响企业社会责任还受到企业性质的影响,国有企业相对于非国有企业而言更加复杂,国有企业并非是一个单纯的经济组织。国有企业产权安排的主要弊端就是将企业从一个经济组织转换成一个政治组织(张维迎,2000)[19],政府在选拔国有企业高管时,政治表现被列为重要考核因素(张维迎,2014)[20],国有企业高管作为政府代理人,更倾向于利用公司的资源去实现政治、社会等目标(Shleifer and Vishny,1994)[21]。加之,高管非常规变更作为一种违约惩罚机制,企业社会责任正是通过该惩罚机制发挥对高管的约束作用,国有企业控制人有利用承担企业社会责任来避免被非常规变更的动机和需求。因此,提出如下假设:

H2:国企控制人政治声誉对企业社会责任的影响相对于非国企更显著。

(2)控制人经济声誉与企业社会责任

贫富差距一直是社会热点问题,随着依法治国的快速推进,企业和个人收入来源的合法性受到高度关注,学者开始研究企业控制人经济声誉(叶青和李增泉,2012)[22],然而较少有学者关注企业控制人经济声誉对企业社会责任的影响。

控制人经济声誉实质上反映的是企业控制人的资本,由于经营能力属于私人信息(或者必须支付成本才可以观察到),在交易成本约束下,企业控制人的资本信息更易于获取,资本作为最直接最简单的信号来标记企业控制人的经营能力(张维迎,1995)[23]。在非国有企业,资本雇佣劳动意味着经济声誉高的人最有可能被选做企业控制人。同时,根据信号传递理论,企业社会责任扮演着向企业利益相关者传递企业控制人履行契约的信号,管理防御需求刺激企业控制人积极履行企业社会责任(李秉祥和周浩,2013)[24],既可以向各利益相关者传递其积极履行契约的信号,降低被利益相关者变更的风险(Cespa and Cestone,2007)[25],又能通过与更多利益相关者缔结契约,获取企业进一步发展所需要的资源(张兆国,2013)[26]。因此,提出如下假设:

H3:非国企控制人经济声誉对企业社会责任的影响相对于国企更显著。

3.不同维度控制人声誉与不同维度企业社会责任

企业社会责任经过国内外理论与实务界的多年推动,其概念和内容不断向前发展,虽然没有形成共识,但都承认企业社会责任是一个综合性极强的概念,如四种责任的“金字塔”社会责任模型(Carroll,1979)[27]、三重底线责任理论(Elkington,1998)[28]、企业社会责任的契约模型(刘建秋和宋献中,2012)等[1]。维度论推动了企业社会责任的研究,企业社会责任如同企业项目,并非是所有的企业项目都能给企业创造价值(Husted and Allen,2007)[29],也并非所有维度的企业社会责任都具有相同的敏感度(刘建秋和宋献中,2012)[1]。分维度研究企业社会责任逐渐被学者接纳,诸如:万寿义(2013)构建三级社会责任成本信息评价指标研究企业社会责任对企业价值的影响[30];王檀林和汪克夷(2015)检验了8个维度的企业社会责任对2个维度的企业声誉的影响[31];王清刚和徐欣宇(2016)检验了企业在不同发展阶段6个维度的企业社会责任对企业价值的影响等[32]。除了社会责任的维度分类外,控制人声誉类型不同也可能具有不同后果,政治声誉主要体现了控制人的社会地位,这种代表委员类的社会地位主要是政府赋予,因此控制人获得此类荣誉后,完全有理由为政府分忧解难,多承担政府方面的责任如纳税、慈善、环保等义务。而控制人经济声誉更多的是一种在市场拼搏的结果,是资本赚取利润的一种本性,并不会必然衍生出更多的道德义务。但经济声誉反映了承担社会责任的经济实力,经济声誉越高的企业控制人可能有意愿和能力承担更多对自身有利的社会责任。

因此,研究控制人声誉对企业社会责任的影响除了整体性研究之外,十分有必要进行分维度研究控制人声誉对社会责任的具体作用路径和影响机理,避免研究过于笼统而难以发现更深层次的具体的控制人声誉对企业社会责任的影响。因此,提出如下假设:

H4:不同维度的控制人声誉对企业社会责任影响的路径存在差异。

三、研究设计

1.数据来源与样本筛选

笔者选取2015年度中国沪深两市全部A股上市公司的数据为原始样本。企业控制人声誉采用手工收集获得,首先查阅上市公司披露的2015年度报告中有关企业控制人(总经理或总裁)的个人简历资料,若能认定企业控制人的政治关联(人大代表和政协委员),则到此结束;反之,在百度中检索“公司名称+企业控制人”进行身份复核,最终得到企业控制人政治声誉的数据。其次查阅2015年度胡润百富榜和胡润慈善榜,检索“企业控制人”,若能认定企业控制人的胡润百富榜和胡润慈善榜排名,则到此结束;反之,在百度中检索“公司名称+企业控制人”进行相关信息的佐证,最终得到企业控制人经济声誉的数据。

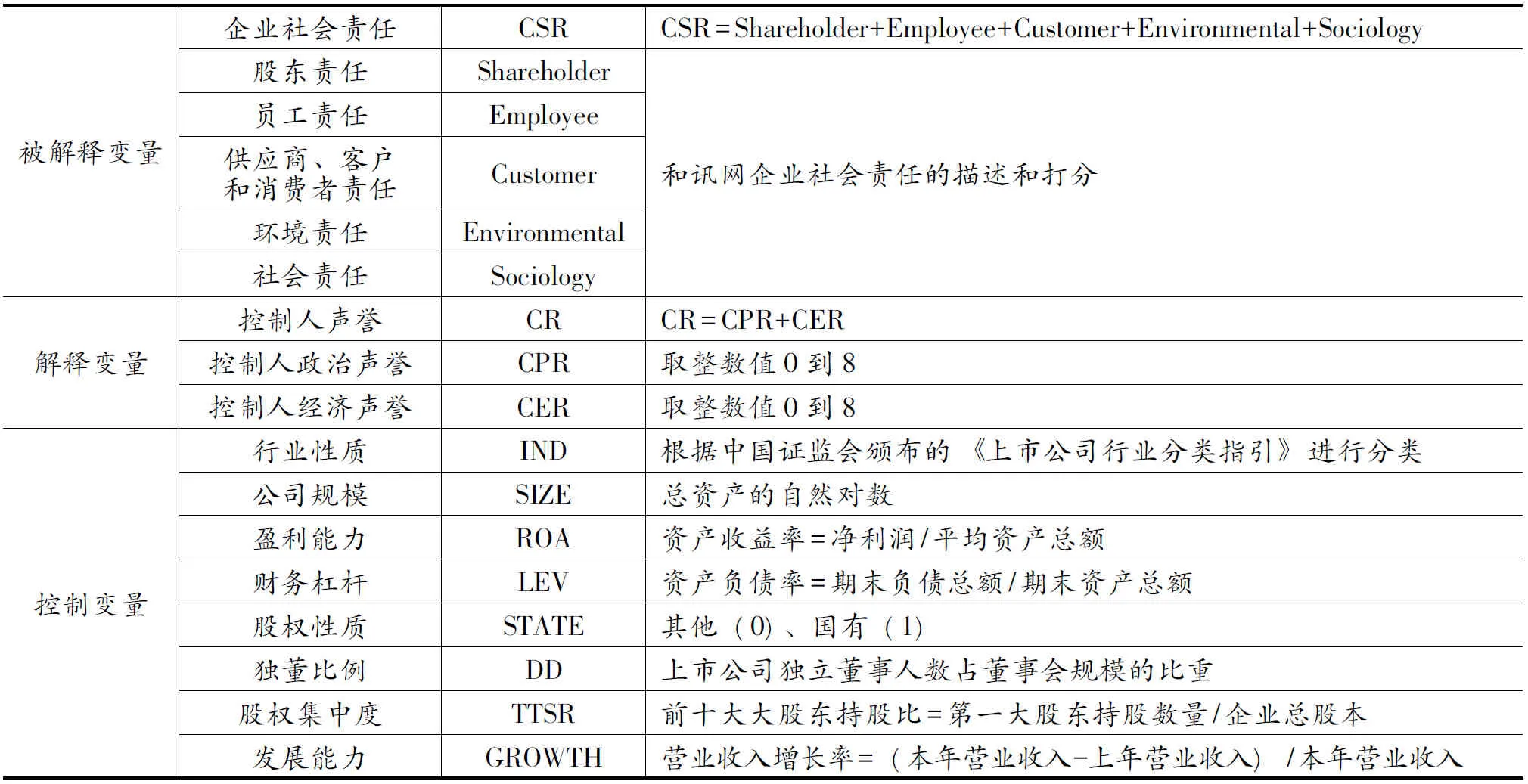

企业社会责任则以和讯网发布的上市公司社会责任报告为标准,包含股东责任、员工责任、供应商、客户和消费者责任、环境责任以及社会责任五个维度,企业社会责任计算公式为:上市公司社会责任=股东责任+员工责任+供应商、客户和消费者责任+环境责任+社会责任,上述公式所涉及的数据均来自和讯网数据库。

此外,诸如企业规模、股权集中度、独董比例、盈利能力、发展能力、财务杠杠、股权性质、行业性质等数据来源于同花顺数据库。

笔者基于以下标准筛选和处理样本:第一,剔除2015年度内企业控制人发生变更的上市公司;第二,剔除数据缺失的样本。经过上述筛选和处理,最终得到有效样本1913个。统计分析软件为SPSS 21.0。

2.变量解释

(1)解释变量(企业控制人声誉)

关于企业控制人的界定。西方通常将CEO视为企业控制人(Kato and Long,2005)[33],在中国与之相对应的通常是总经理(总裁)或者董事长(方军雄,2012)[34]。总经理(总裁)或者董事长负责公司的经营决策(关键决策或者战略决策),但是公司组织架构不同,总经理(总裁)与董事长发挥的作用不同(丁烈云和刘荣英,2008)[35],有相当比例的上市公司总经理(总裁)与董事长职务是两职分立的。结合上述情况,笔者将总经理(总裁)定义为企业控制人,同时,在稳健性检验时,将董事长定义为企业控制人,以解决总经理(总裁)与董事长两职分立引起的“谁是企业控制人”的问题。

关于企业控制人声誉(CR)的度量。企业控制人声誉分为政治声誉(CPR)和经济声誉(CER)。政治声誉(政治关联)按照企业控制人现任或者曾任人大代表和政协委员级别进行赋值:国级为4、省级为3、市级为2、区县级为1,否则为0,无论是人大代表还是政协委员,均取最大值(张川和娄祝坤,2014)[16]。经济声誉(经济资本)的度量借鉴学者叶青和李增泉(2012)的度量方式[22],结合研究需要,按照企业控制人2015年度胡润百富榜和胡润慈善榜的财富区间和慈善排名进行赋值,其中,企业控制人财富大于等于600亿取值4、大于等于300亿且小于600亿取值3、大于等于100亿且小于300亿取值2、大于等于50亿且小于100亿取值1,否则为0;企业控制人慈善排名前5取值4、6-15取值3、16-50取值2、51-100取值1,否则为0。

(2)被解释变量(企业社会责任)

关于企业社会责任(CSR)的界定。企业社会责任的理论基础主要有企业公民理论、利益相关者理论、社会契约理论、企业三重底线责任理论和层次责任理论等(刘建秋和宋献中,2012)[1],可见企业社会责任并非是一个经济意义上的概念。随着研究的深入和发展,越来越多的学者将股东责任纳入到企业社会责任当中(傅鸿震和王启亮,2014)[36],因此,笔者对企业社会责任的界定包括了股东责任和其他利益相关者责任。

关于企业社会责任的度量。企业社会责任的度量方法有很多,如社会责任会计方法、声誉评分法、内容分析法、声誉指数法、因子分析法等,但是考虑到度量方法的权威性以及数据的可获得性,依托和讯网公布的上市公司企业社会责任报告中对股东责任、员工责任、供应商、客户和消费者责任、环境责任以及社会责任各方面的描述和打分(贾兴平和刘益,2014)[18],所有企业社会责任指标和数据均选自和讯网数据库。

(3)控制变量

现有研究发现,企业规模、股权性质、独董比例、行业性质、盈利能力、发展能力、财务杠杆、股权集中度等组织特征会影响企业社会责任行为(杨有红和黄志雄,2015;陈丽蓉和韩彬,2015)[37][38]。笔者对这8个变量加以控制。企业规模(SIZE):以上市公司期末资产总额取常用对数。股权性质(STATE):取虚拟变量,国有企业取1,其他取0。独董比例(DD):上市公司独立董事人数占董事会规模的比重。行业性质(IND):根据中国证监会颁布的《上市公司行业分类指引》,对上市公司所属行业进行归类,本研究样本公司分属19个行业,分别用1到19整数编码。盈利能力(ROA):资产收益率=净利润/平均资产总额。发展能力(GROWTH):营业收入增长率=(本年营业收入-上年营业收入)/本年营业收入。财务杠杆(LEV):资产负债率=期末负债总额/期末资产总额。股权集中度(TTSR):以上市公司前十大股东持股数量占企业总股本的比例衡量。

表1 变量定义

3.模型构建

分别构建模型I、II、III来检验假设1、2、3:

CSR=α0+α1CR+α2SIZE+α3ROA+α4LEV+α5DD+α6GROWTH+α7TTSR+α8STATE+α9IND+ε0

(I)

CSRi=β0+β1CPRi+β2SIZEi+β3ROAi+β4LEVi+β5DDi+β6GROWTHi+β7TTSRi+β8INDi+ε1

(II)

CSRi=γ0+γ1CERi+γ2SIZEi+γ3ROAi+γ4LEVi+γ5DDi+γ6GROWTHi+γ7TTSRi+γ8INDi+ε2

(III)

构建模型IV(如图1所示)来检验假设4:

图1 控制人声誉与企业社会责任的结构模型

四、实证分析

1.描述性统计分析

从表2可以得出上市公司企业社会责任均值为23.9976,与最大值84.31相比,有着很大的提升空间,最大值与最小值相差极大,说明上市公司履行社会责任存在很大差异。控制人经济声誉、控制人政治声誉以及控制人声誉均值较小,说明中上市公司控制人声誉普遍不高,两极分化严重。股权集中度(前十大股东持股比例)均值为58.80%,说明上市公司股权集中度高。财务杠杆均值41.67%,说明上市公司平均负债水平适中。公司规模均值22.0538,标准差1.31204,表明上市公司规模存在一定差异。发展能力和盈利能力的均值分别为0.5191和

1.0370,与最大值相差极大,尤其是发展能力方面,发展能力标准差达到48.11373,说明中国上市公司发展水平存在很大的差异。独董比例均值为37.98%,表明上市公司总体已经达到中国公司治理准则的基本要求。

表2 主要变量描述统计量

2.相关性分析

从表3得出企业社会责任与控制人声誉显著正相关,假设H1得到初步验证。其余控制变量同企业社会责任与控制责任声誉之间不存在严重多重共线性问题,模型变量的选取较为合理。

表3 变量之间相关性分析

注:上三角为Pearson相关系数,下三角为Spearman相关系数;**、*分别表示显著水平为1%、5%。

3.控制人声誉与企业社会责任的回归分析

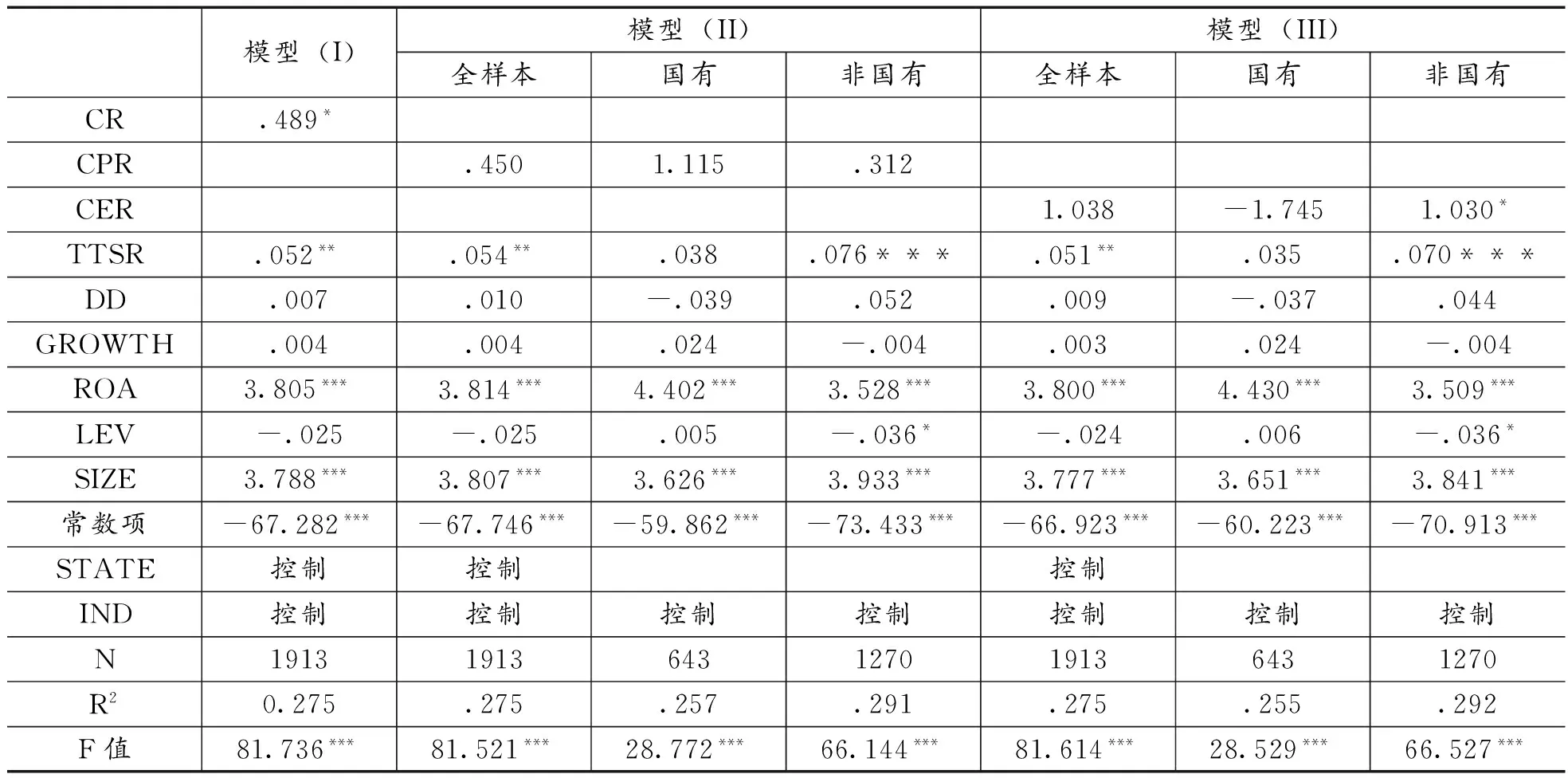

从模型(I)的回归结果来看,全样本下控制人声誉(CR)回归系数0.489,并在10%水平上显著相关,控制人声誉对企业社会责任承担水平存在显著的正向影响,假设H1得到验证。

从模型(II)的回归结果来看,全样本下控制人政治声誉对企业社会责任承担水平影响不显著,国有企业和非国有企业一样,控制人政治声誉不显著影响企业社会责任,假设H2检验不通过。在中国现有不完全市场条件和经济结构转轨现实的制度背景下,政治声誉(政治关联)成为企业克服法律、市场等制度的非正式替代机制(杜兴强和周泽将,2012)[39],通过政治关联建立了一种优先获取资源的隐性契约(Chong and Lee,1999)[40],因而上市公司企业控制人往往花费巨额的成本去建立政治关联,缔结这种隐性契约。但是,上市公司一旦成功建立政治关联,通过寻租获取超额利润,担心招致公众和政府的关注,理性的选择“低调”行事,维持不高不低水平的企业社会责任,减轻或者规避公众和政府的关注,降低具有原罪嫌疑而带来的政治成本(叶青和李增泉,2012)[22]。同时,利用建立起来的政治声誉的社会地位属性,增加了监督的难度,为“掏空”(Johnson,2000)[41]行为提供了便利。因而,上市公司控制人政治声誉对企业社会责任承担水平影响不显著。

从模型(III)的回归结果来看,全样本下控制人经济声誉对企业社会责任承担水平的影响不显著。非国有企业样本下,控制人经济声誉(CER)回归系数为1.030,并在10%水平上显著相关,控制人经济声誉对非国有企业社会责任承担水平存在显著的正向影响。国有企业样本下,控制人经济声誉对企业社会责任承担水平存的影响不显著。假设H3得到验证,即非国企控制人经济声誉对企业社会责任的影响相对于国企更显著。

表4 控制人声誉与企业社会责任的回归结果

注:***、**、*分别表示显著水平为1%、5%、10%。

控制变量中股权集中度(TTSR)与企业社会责任承担水平在全样本和非国有企业中显著正相关,这符合社会契约理论,表明非国有企业股权集中度越高,其代理成本越大,非国企有着更加强烈的意愿通过履行社会责任传递履约信息;独董比例和发展能力在全样本、国有企业、非国有企业中均与企业社会责任承担水平不显著,说明中国上市公司独立董事在发挥公司治理等方面还存在很大的改进空间,企业并没有认识到履行社会责任的战略意义;盈利能力和公司规模与企业社会责任承担水平在全样本、国有企业、非国有企业中显著正相关,符合资源基础假说,公司规模越大,盈利能力越强,拥有更多的资源去承当更高水平的企业社会责任;财务杠杆与企业社会责任承担水平在全样本和国有企业中不显著,在非国有企业中显著正相关,说明债权人对非国有企业上市公司履行社会责任发挥着一定的债权治理作用。同时也表明国有企业性质的独特性,债权人难以对国有企业上市公司履行社会责任发挥有效的债权治理。

4.控制人声誉与企业社会责任的路径分析

图2 控制人声誉与企业社会责任的路径分析结果

注:***、**、*分别表示显著水平为1%、5%、10%,虚线表示该路径不显著。

图2报告了控制人声誉与企业社会责任的路径分析结果。可以看出,控制人经济声誉和政治声誉均不显著影响股东责任,结合上市公司盈利能力,均值1.0370,方差1.70571,上市公司整体盈利能力较好,意味着企业控制人可能存在一定的“掏空”行为(Johnson,2000)[41],与章卫东、张洪辉(2012)[42]和裴红卫(2012)[43]研究结论相一致。控制人政治声誉和经济声誉对供应商、消费者和客户责任存在显著正向影响。之所以如此,同企业所受外部环境影响密不可分。当下,消费者权益意识快速提升,加之供给侧改革的快速推进,各行各业面临结构调整问题,在这一调整过程当中,企业需要一个相对稳定的外部环境,即稳定的供应商、消费者和客户,以支撑企业的发展转型。除此之外,控制人经济声誉显著正向影响员工责任和环境责任,随着控制人经济资本的增加,其工作重点不单纯是追求利润的增加,基于长远发展战略,企业控制人重视内部建设,尤其是内部人员的稳定和精英人才的储备,注重企业内部核心竞争力的构建。同时,企业也有能力承担更多的环境责任,避免受到环境相关的法律法规的处罚。

5.稳健性检验

用董事长作为企业控制人分别就四个模型进行了稳健性检验,其中:模型(I)回归结果,全样本下控制人声誉(CR)回归系数0.5120,并在10%水平上显著相关,与原回归结果相一致,假设H1得到佐证。模型(II)回归结果,全样本、国企和非国企一样,控制人政治声誉对企业社会责任的影响不显著,与原回归结果相一致,假设H2未通过检验得到佐证。模型(III)回归结果,非国企样本下控制人经济声誉(CER)回归系数1.3512,并在10%水平上显著相关,与原回归结果相一致,假设H3得到佐证。模型(IV)路径分析结果显示,控制人政治声誉仅对客户责任在路径系数0.2135且在10%水平下显著,对其他四个维度的企业社会责任影响不显著;控制人经济声誉对员工责任在路径系数0.3387且在5%水平下显著,对客户责任在路径系数0.6638且在1%水平下显著,对环境责任在0.3180且在5%水平下显著。稳健性检验的结果与原文检验结果相一致,假设H1、H3和H4得到验证,H2检验未通过。

五、结论与启示

1.结论

基于2015年度中国全部A股上市公司的数据,将上市公司控制人声誉区分为经济声誉和政治声誉,实证考察了控制人声誉对企业社会责任的影响,研究结果表明:控制人声誉促进企业承担社会责任,但是不同类型的控制人声誉同企业社会责任之间的关系具有不对称性,控制人经济声誉显著正向影响员工责任、供应商、消费者和客户责任、环境责任,控制人政治声誉正向影响供应商、消费者和客户责任。

2.启示

政治声誉对企业社会责任影响不显著,侧面佐证了中国在对人大代表和政协委员的监督管理上存在一定的不足,对于拥有此类声誉的企业控制人应当更加予以关注和监督。经济声誉显著正向促进企业承担社会责任,表明民营企业资本家“原罪”并不见得具有道德层面的普遍性,应提升企业家参与中国特色社会主义建设的积极性,自觉高效的承担企业社会责任。

无论是国企还是民企,表现在对履行股东责任的不积极,这不利于中国股市的建设和发展,不利于保护中小股东和广大股民的根本利益。建议在研究企业社会责任和制定企业监督管理政策上,适当的关注股东责任,遏制企业“掏空”行为。

财务杠杆与企业社会责任承担水平在非国有企业中显著正相关,而在国有企业中不显著,说明债权人对非国有企业上市公司履行社会责任发挥着一定的债权治理作用,对国有企业上市公司履行社会责任难以发挥有效的债权治理。为了更为有效的发挥市场经济机制,需要加强对国有企业的改造,提升资本市场的有效性,助推中国资本市场的完善,保护债权人的利益,自觉高效的承担企业社会责任。

政治声誉和经济声誉对诸如公益捐赠、所得税等在内的社会责任不显著,表现在企业捐赠决策的“随意性”,许多企业对于捐赠行为没有明确的计划性和目的性,往往是突发事件之后的应对措施,也间接验证了企业捐赠行为非“红领巾”,实属“绿领巾”,这不利于中国企业高效参与社会主义现代化建设。建议加强对企业捐赠行为的引导和指向,引导企业捐赠行为向可持续化方向发展,充分调动企业资源,更多的参与社会主义现代化建设的日常建设,打破仅参与非常规建设的局限性。

[1]刘建秋, 宋献中. 社会责任对企业价值影响机理: 理论与实证研究[M]. 北京:中国财政经济出版社, 2012:51-65.

[2]Minor D, Morgan J. CSR as Reputation Insurance: Primum Non Nocere[J]. California Management Review, 2011(3):40-59.

[3]Koehn D,Ueng J. Is philanthropy being used by corporate wrongdoers to buy good will?[J]. Journal of Management & Governance,2010(1):1-16.

[4]Godfrey,P. C. The relationship between corporate philanthropy and shareholder wealth:a risk management perspective[J]. Academy of Management Review,2005(4):777-798.

[5]姜付秀, 石贝贝, 李行天. “诚信”的企业诚信吗?——基于盈余管理的经验证据[J]. 会计研究, 2015(8):24-31.

[6]吴德军, 黄丹丹. 高管特征与公司环境绩效[J]. 中南财经政法大学学报, 2013(5):109-114.

[7]吕 英,王正斌,安世民. 女性董事影响企业社会责任的理论基础和实证研究述评[J]. 外国经济与管理,2014(8):14-22,32.

[8]李四海. 管理者背景特征与企业捐赠行为[J]. 经济管理, 2012,(1):138-152.

[9]陈守明, 范嘉斯, 余光胜. 企业家人口背景特征与企业社会绩效的相关性研究[J]. 统计与决策, 2012(6):174-177.

[10]Putman B R. The prosperous community: social capital and public life[J]. American Prospect, 2010 (13):108-121.

[11]Guiso L, Sapienza P, Zingales L. Corporate Culture, Societal Culture, and Institutions[J]. American Economic Review, 2015 (5):336-339.

[12]Campbell J L. Why would Corporation Behave in Social Responsible Ways? An Institutionnal Theory of Corporate Social Responsibility[J]. Academy of Management Review, 2007 (3):946-967.

[13]Bansal P, Hunter T. Strategic Explanations for the Early Adoption of ISO 14001[J]. Journal of Business Ethics, 2003 (3):289-299.

[14]Jackson K T. Building Reputational Capital: Strategies for Integrity and Fair Play That Improve the Bottom Line[J]. Personnel Psychology, 2004(12):151-168.

[15]Goldman E. Do Politically Connected Boards Affect Firm Value?[J]. Review of Financial Studies, 2009 (6):2331-2360.

[16]张 川, 娄祝坤, 詹丹碧. 政治关联、财务绩效与企业社会责任——来自中国化工行业上市公司的证据[J]. 管理评论, 2014 (1):130-139.

[17]Alberta D. G, Kostovetsky L. Are Red or Blue Companies More Likely to Go Green?Politics and Corporate Social Responsibility[J]. Journal of Financial Economics,2014(1):158-180.

[18]贾兴平, 刘 益. 外部环境、内部资源与企业社会责任[J]. 南开管理评论, 2014 (6):13-18.

[19]张维迎. 产权安排与企业内部的权力斗争[J]. 经济研究, 2000(6):41-50.

[20]张维迎. 国企治理的最大问题[J]. 董事会, 2014(8):102-103.

[21]Shleifer A, Vishny R W. Politicians and Firms[J]. The Quarterly Journal of Economics, 1994 (4):995-1025.

[22]叶 青, 李增泉, 李光青. 富豪榜会影响企业会计信息质量吗?——基于政治成本视角的考察[J]. 管理世界, 2012(1):104-120.

[23]张维迎. 企业的企业家[M]. 上海:三联书店上海分店, 1995:26-45.

[24]李秉祥,周 浩,白建军. 经理管理防御对企业社会责任影响的实证研究[J]. 软科学,2013(1):104-108.

[25]Cespa G, Cestone G. Corporate Social Responsibility and Managerial Entrenchment[J]. Csef Working Papers, 2007 (3):741-771.

[26]张兆国,曾 牧,刘永丽. 政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J]. 中国软科学,2011(5):106-121.

[27]Carroll A B. A Three-Dimensional Conceptual Model of Social Performance[J]. Academy of Management Review, 1979 (4):497-505.

[28]Elkington J. Cannibals with forks:the triple bottom line of 21st century business[J]. Environmental Quality Management, 1998 (1):37-51.

[29]Husted B W, Allen D B. Strategic Corporate Social Responsibility and Value Creation among Large Firms:Lessons from the Spanish Experience[J]. Long Range Planning, 2007 (6):594-610.

[30]万寿义, 刘正阳. 制度背景、公司价值与社会责任成本——来自沪深300指数上市公司的经验证据[J]. 南开管理评论, 2013 (1):83-91.

[31]王檀林, 汪克夷, 齐丽云等. 企业社会责任对企业声誉的影响研究——一个基于企业内部员工的实证[J]. 管理现代化, 2015 (6):64-66.

[32]王清刚, 徐欣宇. 企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论[J]. 中国软科学, 2016(2):179-192.

[33]Kato T, Long C X. CEO Turnover, Firm Performance, and Corporate Governance in Chinese Listed Firms[J]. Social Science Electronic Publishing, 2005 (4):9144-9159.

[34]方军雄. 高管超额薪酬与公司治理决策[J]. 管理世界, 2012(11):144-155.

[35]丁烈云, 刘荣英. 制度环境、股权性质与高管变更研究[J]. 管理科学, 2008 (6):47-56.

[36]傅鸿震, 王启亮, 叶永玲. 履行社会责任与提升企业绩效冲突吗?--商务模式的调节作用[J]. 财经论丛, 2014(6):68-74.

[37]杨有红,黄志雄. 独立董事履职状况和客观环境研究[J]. 会计研究,2015(4):20-26,95.

[38]陈丽蓉,韩 彬,杨兴龙. 企业社会责任与高管变更交互影响研究——基于A股上市公司的经验证据[J]. 会计研究,2015(8):57-64,97.

[39]杜兴强, 周泽将, 杜颖洁. 政府官员类政治联系、参政议政与盈余管理[J]. 会计与经济研究, 2012(1):15-23.

[40]Chong J C, Lee S H, Kim J B. A Note on Countertrade: Contractual Uncertainty and Transaction Governance in Emerging Economies[J]. Journal of International Business Studies, 1999 (1):189-201.

[41]Johnson S, Boone P, Breach A, et al. Corporate governance in the Asian financial crisis[J]. Journal of Financial Economics, 2000 (58):141-186.

[42]章卫东, 张洪辉, 邹 斌. 政府干预、大股东资产注入:支持抑或掏空[J]. 会计研究, 2012(8):34-40.

[43]裴红卫. 大股东掏空与支持:来自中国上市公司的实证检验[J]. 经济经纬, 2012(4):105-109.

(编辑:周亮;校对:余华)

Research on the Influence of Controlling Reputation on Corporate Social Responsibility

LIU Jian-qiu ZHU Yi-xiang

(AccountingSchoolofHunanUniversityofEconomics,ChangshaHunan410205)

This paper takes the listed companies in China in 2015 as a sample to study the impact of controller reputation on corporate social responsibility. The results show that: the reputation of the controller has a significant positive impact on the level of corporate social responsibility; the political reputation of the controller has no significant influence on the social responsibility level of the state-owned enterprises and non-state-owned enterprises; in the non-state-owned enterprises, the economic reputation of the controller has a significant positive impact on the level of corporate social responsibility; the political reputation of the controller only significantly positively affects the suppliers responsibility, consumers responsibility, while the economic reputation of the controller is significantly positively correlated with employee responsibility, supplier, consumer and customer responsibility, environmental responsibility.

controller reputation; corporate social responsibility; nature of enterprise

2016-11-09 基金项目:国家社科基金项目“企业社会责任的决策模式研究”(项目编号:12BGL051)、湖南省社科基金项目“战略性社会责任的经济后果及实现机制研究”(项目编号:16YBA233)、湖南省科技计划项目“价值创造、战略协同与企业社会责任决策——基于湖南企业的实验研究”(项目编号:2015ZK3048)、湖南省研究生科研创新项目“控制人声誉、社会责任与企业价值”(项目编号:CX2016B661)

刘建秋(1972- )男,湖南桃江人,湖南商学院会计学院教授,副院长,博士后,硕士研究生导师,研究方向:企业社会责任会计

10.16546/j.cnki.cn43-1510/f.2017.01.014

F270

A

2095-1361(2017)01-0104-10