企业政治关系对会计信息价值相关性的影响

2017-03-30沈星元夏婷李纯

沈星元+夏婷+李纯

摘 要:以100家在沪深证券交易所上市、具有代表性的民营公司为研究对象,选取其2013-2015年的观察数据构成样本。利用多元线性回归模型,研究了企业政治关系的存在对会计信息价值相关性的影响。研究表明,政治关系对会计信息价值相关性有着显著性的正向影响。

关键词:民营企业;政治关系;会计信息价值

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2017.03.061

1 引言

会计信息价值相关性在本质上是指会计信息是否能及时有效地反映企业内在价值,在形式表现为会计信息与股价或股票投资收益率的相关性,也属于会计信息质量的反映指标之一。价值相关性一直是资本市场中的研究热点。对该主题的研究,人们最初关注的是会计信息是否具有价值相关性。随着研究的深入,人们开始关注哪些因素会影响会计信息的价值相关性。

有的研究认为,拥有政治关联的民营企业其会计信息价值相关性显著偏高,而不拥有政治关联背景的民营企业其会计信息价值相关性偏低(李晓波,2014)。也有研究认为研究结论表明,从政治关联整体看,存在政治关联的民营上市公司的会计信息质量显著低于不存在政治关联的民营上市公司(郑翠菊、林文,2014;易玄,谢志明,唐剑丽,2012);还有研究认为,政治关系对会计信息价值相关性的影响还受到了政治关联方式(王赛,2014)和公司所在地域法制环境(易玄,谢志明,唐剑丽,2012)的影响。

可见现有文献关于企业政治关系对会计信息价值相关性的影响还存在争论,该问题的研究可以为投资者提供一个判断会计信息有用性的指标,有利于投资者选择正确的上市公司,因此具有较强的现实意义。同时,该问题的研究也为会计信息的价值相关性研究开辟了新的领域。

2 理论分析及假设提出

我国目前对政治关系存在多种定义,但判断的标准一般是看公司的高管人员是否是现任或前任中央和地方高官,曾经或者现在是否担任国家、省市、县区的政协委员或者人大代表;国家是否是最终控制人,目前大多数的文献仅将董事长或者CEO等主要高级管理人员作为企业政治关系的对象,其他高级管理人员的政治背景并没有考虑进来。

为了研究的方便,本文将企业政治关系定义为:民营企业的监事、董事、董事长、总经理和实际控制人等高管人员中有曾今或者现在担任政协委员、人大代表或者在军队、工青妇联、政府或四大国有银行等部门任职,参与公共事业以及經常和政府领导人保持联系等,则认为企业高管存在政治关系。

根据社会资本理论,企业拥有政治关系相当于增加了企业的社会资本。一方面会给企业带来融资、财经和税收等方面的好处,但是也会对企业行为产生约束。拥有社会关系的企业往往是一个地区的标杆企业,是政府重点关注的经济组织,这无疑给它施加无形压力,使其不断完善管理,提高业绩,以达到政府对它的期望。另外,民营企业由于其最终所有者并非国家,如果其虚假的会计信息生成与披露行为被资本市场识破,则很可能被政府抛弃而非护短。所以,这类民企的最佳的行为选择是:一方面利用政治关系获取好处,另一方面又会努力完善企业管理和信息披露,为地方政府争光。因此,本文提出以下假设:

H1在条件相同的情况下,拥有政治关系会显著提高会计信息价值相关性。

3 研究设计

3.1 样本选择与数据来源

在财经类网站和证交所网站,通过手工方式收集具有政治关系的100家民营上市公司在2013-2015年的数据作为研究样本.在数据收集过程中,将以下对象剔除:(1)含B股或H股的上市公司。这些公司与其他上市公司不一样,面临着内外双重监管环境;(2)年末股票价格数据缺失的上市公司;(3)在西藏上市的公司;(4)最终控制人不明确;(5)样本的极端值需要剔除。

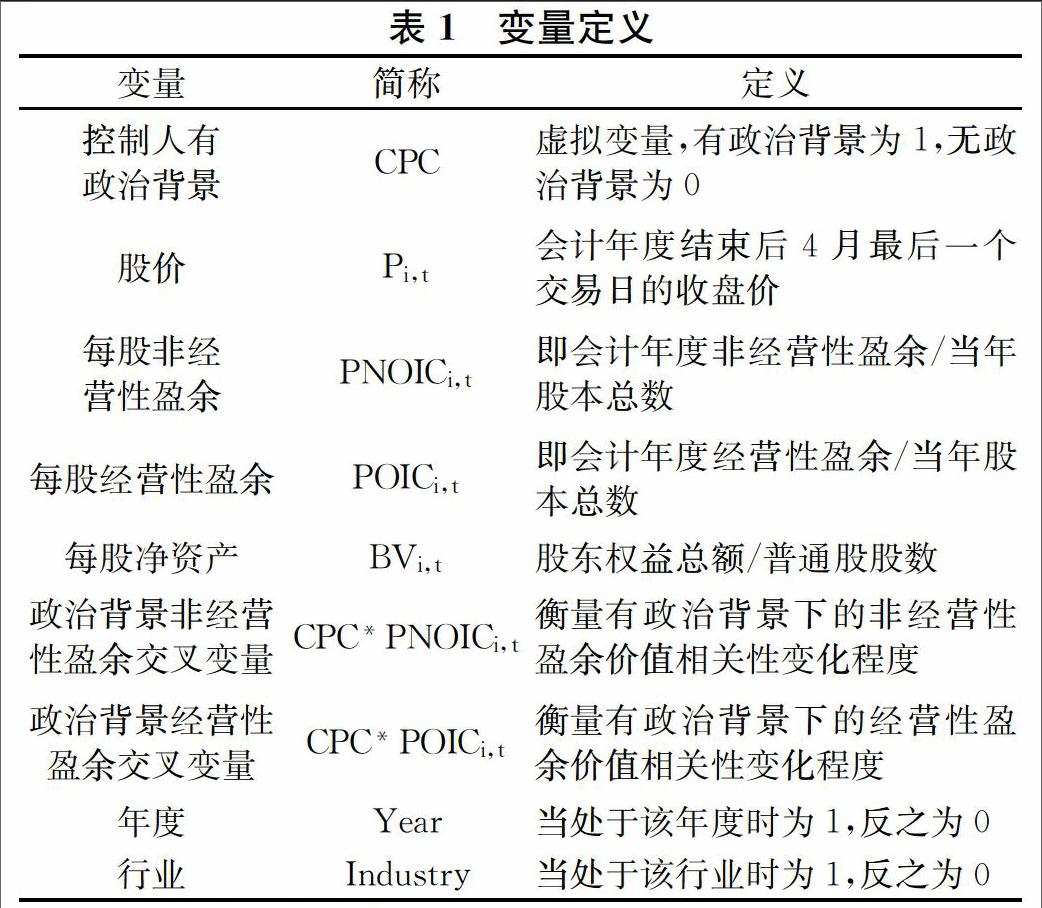

3.2 变量定义与模型建立

借鉴Ohlson的价格模型,本文构造模型如下:

在该建立的模型中,如果CPC*PNOICi,t和CPC*POICi,t的系数β12和β22都显著为正,则说明会计盈余与股价的相关度提高,从而说明政治关系对会计信息价值相关性有一定的影响。变量定义如表(1)。

3.3 回归分析

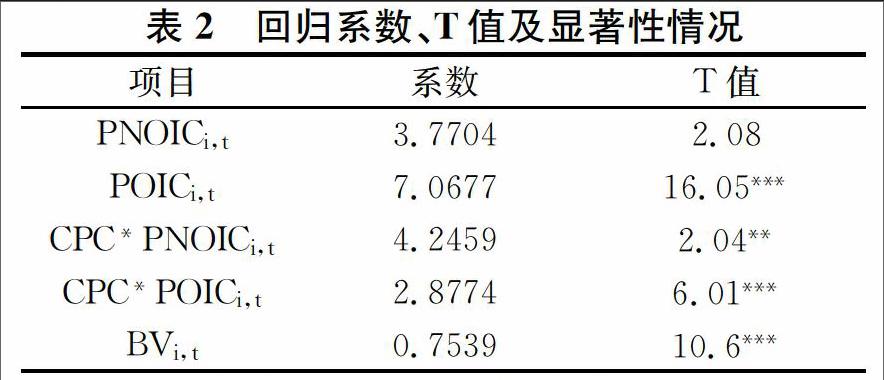

运用EXECL软件,对样本数据进行回归分析,结果如表2所示。

从表2可以看出,CPC*PNOICi,t和CPC*POICi,t的系数β12和β22都显著为正,且它们分别在1%、5%上显著,这也说明在企业政治关系对股价与经营性盈余以及非经营性盈余之间的关系存在正向调节作用。换而言之,企业政治关系高的企业相比于企业政治关系低的企业而言,其会计信息(经营性盈余和非经营性盈余)与股价之间的相关性要大些。这就意味着政治关系对会计信息价值相关性有一定的影响,并且是正相关的影响。

参考文献

[1]李晓波.会计信息质量与政治关联关系研究[J].财会通讯,2014,(01):11-14.

[2]王赛.民营企业政治关联对会计信息质量的影响研究[D].湖南:湖南大学,2014.

[3]郑翠菊,林文.政治关联对会计信息质量影响机制及其后果研究[J].财会通讯,2014,(06):21-23.

[4]徐细雄,杨卓,刘星.企业政治关系研究前沿探索[J].外国经济与管理,2010,32(03):26-32.

[5]易玄,谢志明,唐剑丽.制度环境、政治关系与会计信息质量[J].财经理论与实践,2012,33(175):50-54.