融资规模对公司IPO前后财务绩效变动影响分析

2017-03-30张浩然侯雁

张浩然+侯雁

摘 要:研究我国公司IPO前后绩效变化内容一直是经济学与管理学领域的研究热点。因此,从盈利能力、营运能力、偿债能力三个方面实证分析制造业公司IPO前后融资规模与财务绩效变化的关系,从而使我国制造业公司在认清市场形势的基础上,合理利用内外资本,避免盲目融资,理性上市。

关键词:制造业公司;IPO;财务绩效;融资规模

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2017.03.049

1 引言

改革开放以来,我国制造业快速发展,综合国力得到了显著增强。然而,“中国制造2025”的提出说明,与世界先进水平相比中国制造业仍然大而不强,在此背景下,政府不断完善相关支持政策,为公司发展创造良好的市场环境,越来越多的公司选择公开上市。据统计,截止到2016年9月,在我国沪深上市的公司达到2964家,同比增长5.86%,上市公司数量呈现逐年递增趋势。通过上市募集资金,可以防止资金链条断裂,提高财务绩效水平,但首次公开发行股票也意味着披露的额外信息暴露给了其竞争对手。本文将对制造业公司上市后财务绩效变化及融资规模与财务绩效变化的关系作出详细地研究与分析。

2 文献回顾与研究假设

就国外来说,美国学者Ritter(1991)最早研究IPO前后经营绩效,提出上市公司经营绩效呈现后长期弱势现象。随后国外学者Jain和kini(1994)、Gordon,Dongmei,Richard(2006)等学者也得出企业上市前后财务绩效下降。相反的是Kou Xianghe&Pan Lan(2009)、C.N.V.Krishnan(2011)却认为公司上市后财务绩效不会下滑。就国内来说,我国香港学者于2000年首次得出我国B股和H股上市公司存在IPO后业绩下滑的现象,随后学者分别对A股市场、中小企业板,创业板进行研究,分别证实了上市后绩效下滑。而李小霞(2009)、孙培东(2014)等学者却认为我国无论是主板市场、还是中小板市场、创业板市场上市公司整体上财务绩效不会下滑。

基于以上国内外关于公司上市财务绩效的研究可以看出,学者所持有的观点存在分歧。本文认为通过股权融资金额越多,越不能凸显利息抵税效应,所以募集资金总额越大,企业的价值就越小。同时,当融资规模超出上市公司本身运用资金能力时,资金利用率就会较低,造成生产能力严重过剩,库存增多。基于以上分析,提出以下假设:

H1:我国制造业公司IPO前后财务绩效下降。

H2:融资规模与IPO前后的盈利能力变化正相关。

H3:融资规模与IPO前后的周转能力变化正相关。

H4:融资规模与IPO前后的偿债能力变化正相关。

3 研究设计

3.1 融资规模衡量

针对融资规模的衡量标准,学术界选取的指标有相对量指标和绝对量指标。经过文献梳理发现近几年学者采用绝对量指标进行衡量,如冯凌茹(2012)选取上市公司募集到的实际资金额或资金量。因此,本文继续沿用最新衡量指标,选取IPO当年的实际募集资金额衡量融资规模。

3.2 财务指标选取

财务绩效分析反映为盈利能力分析、营运能力分析、偿债能力分析。针对上市公司而言,最重要的衡量指标就是净资产收益率,本文沿用任欢(2013)、袁萍(2014)等学者的指标,选取净资产收益率变化量、总资产报酬率量衡量盈利能力变化。灵活生产、零库存成为未来制造业的国内外发展趋勢,快速运作能力将会变得日趋重要。因此,本文将营运能力纳入考察范畴,选取应收账款周转率变化量、总资产周转率变化量衡量营运能力变化。对于偿债能力,本文选取流动比率变化量与资产负债率变化量作为研究偿债能力变化的指标。

3.3 样本选取及研究方法

本文选定IPO前后共五年作为研究区间,考虑到获取数据的可行性、完整性,剔除ST、*ST、数据不全的公司,鉴于2013年我国证监会对全部A股实施了IPO暂停措施,本文最终将2012年上市的106家制造业公司作为研究对象。运用SPSS21.0对融资规模与盈利能力、营运能力、偿债能力的关系进行多元线性回归分析。

4 实证结果与分析

4.1 财务指标描述性统计

从表1可以看出,六项指标在2010-2011年基本保持稳定,2012年除流动比率上升外,其他五项均出现急剧下降,2013-2014年又呈稳定趋势。说明IPO前后盈利能力、营运能力、偿债能力发生显著变化。初步推测我国制造业公司上市前后财务绩效下降。

4.2 IPO前后财务指标变化显著性检验

为了检验我国制造业公司IPO前后财务绩效确实存在显著性变化,本文运用Wilcoxon signed rank test分别对上市前两年和上市后两年的财务绩效指标均值进行显著性检验。

表2中,六项指标均通过显著性检验,其中净资产收益率、总资产收益率、应收账款周转率、总资产周转率、资产负债率在IPO前后呈现显著下降趋势,流动比率在IPO前后呈现显著上升趋势,说明我国制造业公司IPO前后盈利能力、营运能力显著下降,偿债能力显著上升,我国制造业公司上市前后财务绩效总体显著下降,假设一成立。

4.3 融资规模与IPO前后财务绩效变化关系的实证检验

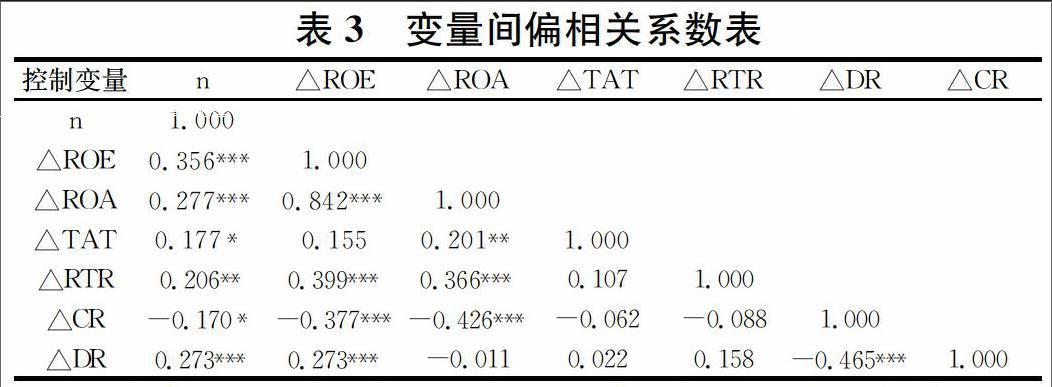

4.3.1 变量间相关性检验

从表3可以看出,从自变量与因变量的相关关系来看,融资规模与净资产收益率变化、总资产报酬率变化、资产负债率变化在百分之一的水平下显著相关,与总资产周转率变化在百分之五的水平下显著相关,与应收账款周转率、流动比率的双侧检验在百分之十的水平上显著相关。各变量之间都存在着相关性的关系,这说明本文所采用的研究方法和理论依据是正确的。

4.3.2 变量间回归分析

在融资规模与盈利能力变化关系中,回归系数分别为1.415、0.740,显著性水平Sig均为0<0.01,融资规模与净资产收益率、总资产报酬率变化在百分之一水平下显著正相关,说明融资规模与IPO前后盈利能力变化正相关,假设二成立。

在融资规模与营运能力变化关系中,与应收账款周转率的回归系数为1.61,在百分之十水平下显著正相关,与总资产周转率的回归系数是0.017,显著性水平Sig=0.036<0.05,在百分之五水平下显著正相关,说明融资规模与IPO前后营运能力变化显著正相关,假设三成立。

在融资规模与偿债能力变化关系中,与流动比率的回归系数为-0.228,在百分之十的水平下显著负相关,说明融资规模与IPO前后短期偿债能力变化负相关。与资产负债率的回归系数为0.886,在百分之一的水平下显著正相关,说明融资规模与IPO前后长期偿债能力变化显著正相关,假设四部分成立。

5 结论

实证结果显示,我国制造业公司IPO前后盈利能力、营运能力显著下降,而偿债能力却显著提高,整体水平上显著下降,该现象可能与制造业激烈的市场竞争环境,加之属于高成本的密集型产业有关。

融资规模与我国制造业公司IPO前后盈利能力的变化、营运能力变化呈正相关关系。这可能是募集的资金数额较大,当融资规模超出上市公司本身有效运用资金的能力时,就会使得资金的利用率降低。因此,公司首次发行股票时应根据自身所处行业特征和经营规模等因素,确定适合本公司发展的融资规模。同时在IPO后,从制定内部相应的管理规范入手,对募集资金使用项目进行严格监管。

参考文献

[1]RitterJ.R.The Long-Run Underperformance of Initial Public Offerings[J].Jourilal of Finance,1991.

[2]Omesh Kini,Bharat A Jain.The Post- Issue Operating Performance of IPO Firm[J].The Journal of Finance,1994,(12):235-240.

[3]Gordon,Murray,Dongmei NiiuRichard D.F.Harris.The Operating Performance of Buyout IPOs in the UK and the Influence of Private Equity Financing[J].The Journal of Financial Research,2006,6(5):237-249.

[4]Kou Xianghe,Pan Lan and Ding Chule.The Function of Venture Capital in the SME IPOS[J].Securities Market Herald,2009,(5):19-25.

[5]C.N.V.Krishnan,Venture Capital Reputation,Post-IPO Performance,and Corporate Governance[J].Journal of Financial and Quantitative Analysis,2011,(46):1295-1333.

[6]李小霞.我國中小企业版上市公司IPO效应研究[D].广州:暨南大学,2009.

[7]孙培东.不同上市方式下公司绩效的实证研究[D].济南:山东财经大学,2014.

[8]冯凌茹.上市公司配股融资与财务业绩变化研究[D].北京:首都经济贸易大学,2012.

[9]任欢.我国主板上市公司IPO前后经营绩效比较分析[D].兰州:兰州商学院,2013.

[10]袁萍.创业板上市公司IPO前后财务绩效的比较研究[D].西安:陕西科技大学,2014.