国内外聚碳酸酯的供需现状及发展前景分析

2017-03-29崔小明

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

市场研究

国内外聚碳酸酯的供需现状及发展前景分析

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

分析了国内外聚碳酸酯的生产消费现状及发展前景。截止到2016年11月底,全世界聚碳酸酯的总生产能力达到5 121 kt/a,2015年消费量为3 983 kt,预计2020年生产能力和消费量将分别达到5 600 kt/a和4 600 kt。截止到2016年11月底我国聚碳酸酯的生产能力为870 kt/a,2015年的消费量为1 655 kt,预计2020年消费量将达到2 000~2 100 kt。指出聚碳酸酯今后的发展趋势及我国今后的发展建议。

聚碳酸酯 生产 消费 市场分析

聚碳酸酯是一种综合性能优良的非晶形热塑性塑料,可分为脂肪族、脂肪-芳香族、芳香族3种类型。其具有突出的抗冲击和耐蠕变性能,较高的拉伸强度、弯曲强度、断裂伸长率和刚性,此外还有耐热性和耐寒性能高,电绝缘性、阻燃性以及抗紫外线和耐老化性能好,容易加工成型等特点,因此在汽车部件、电子/电气、薄膜/片材、器具/家庭用品以及光学媒介等方面具有广泛的应用。

目前,工业上生产聚碳酸酯的方法主要有界面缩聚法、熔融酯交换缩聚法以及非光气熔融酯交换缩聚法3种。其中非光气熔融酯交换缩聚法因不使用有毒原料光气,原料苯酚可循环利用,不需要干燥和洗涤,降低生产成本并减少了投资,加上所得产品性能好,更适合于高附加值光盘等产品的应用,属于环保型生产工艺,是今后聚碳酸酯生产工艺的发展方向[1-2]。

1 世界聚碳酸酯的供需现状及发展前景

1.1 生产现状

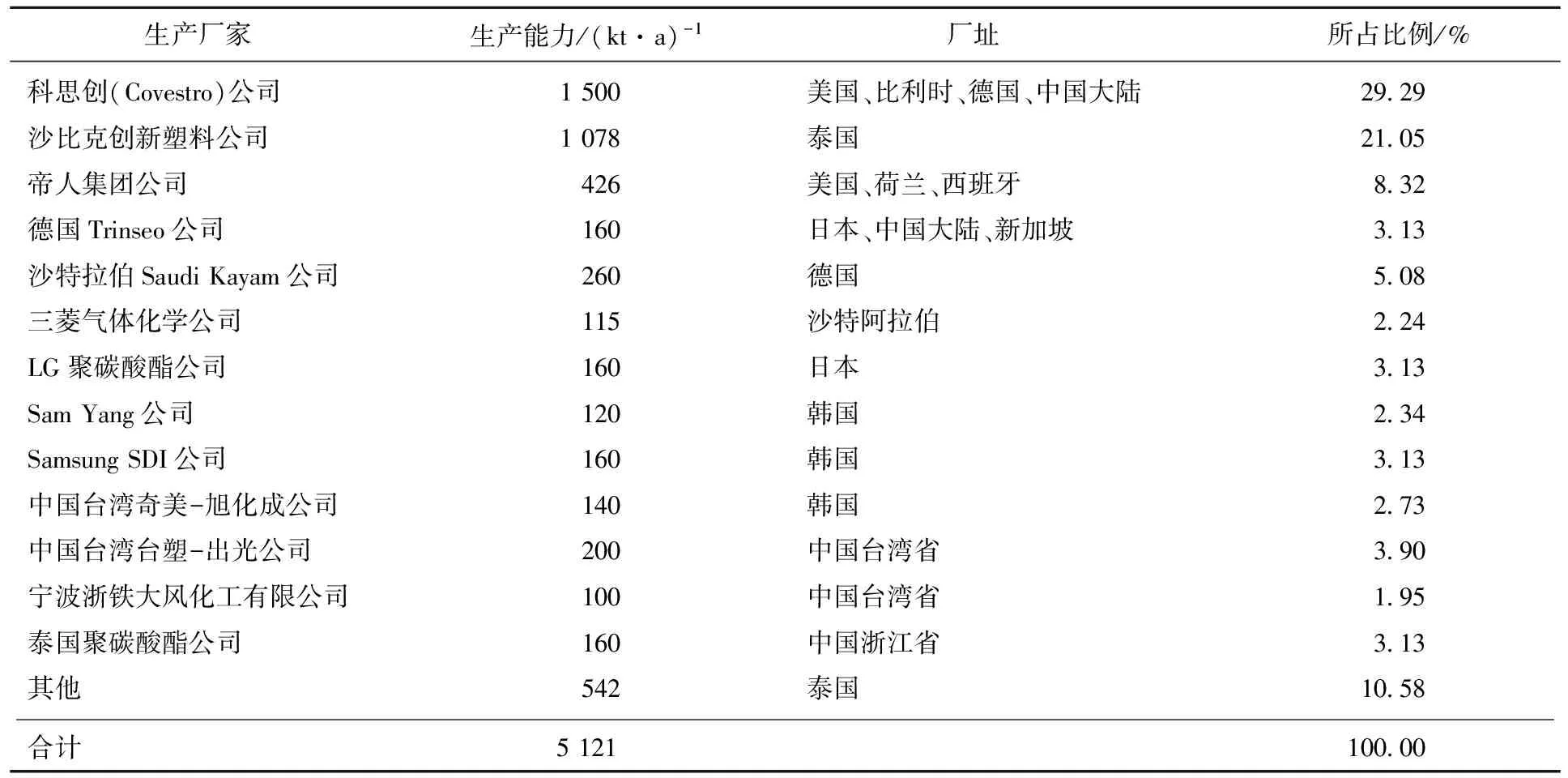

近几年,世界上虽然先后有巴西Unigel公司、美国Styron公司、帝人(新加坡)公司以及日本Idemisu Kosan公司关闭其全部或者部分生产装置,但由于西班牙沙比克创新塑料公司、沙特阿拉伯Saudi Kayam公司、日本三菱化学公司、宁波浙铁大风化工有限公司、鲁西化工集团股份有限公司和上海科思创聚合物(中国)有限公司等新建或者扩建装置的建成投产,世界聚碳酸酯的生产能力仍稳步增长。截止到2016年11月底,全世界聚碳酸酯的总生产能力达到5 121 kt/a,生产装置主要集中在东北亚、北美和西欧地区,2016年这3个地区的生产能力合计达到4 191 kt/a,约占世界总生产能力的41.46%。2016年世界聚碳酸酯的主要生产厂家情况表1所示[3-5]。

目前,亚洲需求增长带动了世界聚碳酸酯生产能力的迅速增长,世界生产中心已经向亚洲尤其是中国等发展中国家转移。因此,今后几年,世界仍有多家企业计划新建或者扩建聚碳酸酯生产装置 ,主要有科思创公司分别计划在美国德克萨斯州Baytown新建260 kt/a聚碳酸酯生产装置,在德国Krefeld-Uerdingen新建70 kt/a生产聚碳酸酯装置;沙比克创新塑料公司计划与中国石化合作在天津新建260 kt/a生产装置。此外,中国大陆有山东利华益集团公司、山东烟台万华聚氨酯有限公司以及阳煤集团青岛恒源化工公司等也计划新建聚碳酸酯生产装置。与此同时,日本帝人公司将关闭其位于新加坡的150 kt/a生产装置。预计到2020年,世界聚碳酸酯的生产能力将达到5 600 kt/a。

表1 2016年世界聚碳酸酯的主要生产厂家情况

1.2 消费现状及发展前景

近年来,受汽车玻璃装配和消费性电子产品领域新应用需求的刺激,世界聚碳酸酯的需求量稳步增长。2015年,全世界聚碳酸酯的总消费量为3 983 kt,消费主要集中在东北亚、北美和西欧地区,这3个地区的消费量合计达到3 115 kt,约占总消费量的78.21%。世界各区域聚碳酸酯消费状况见表2。

表2 世界各区域聚碳酸酯消费状况

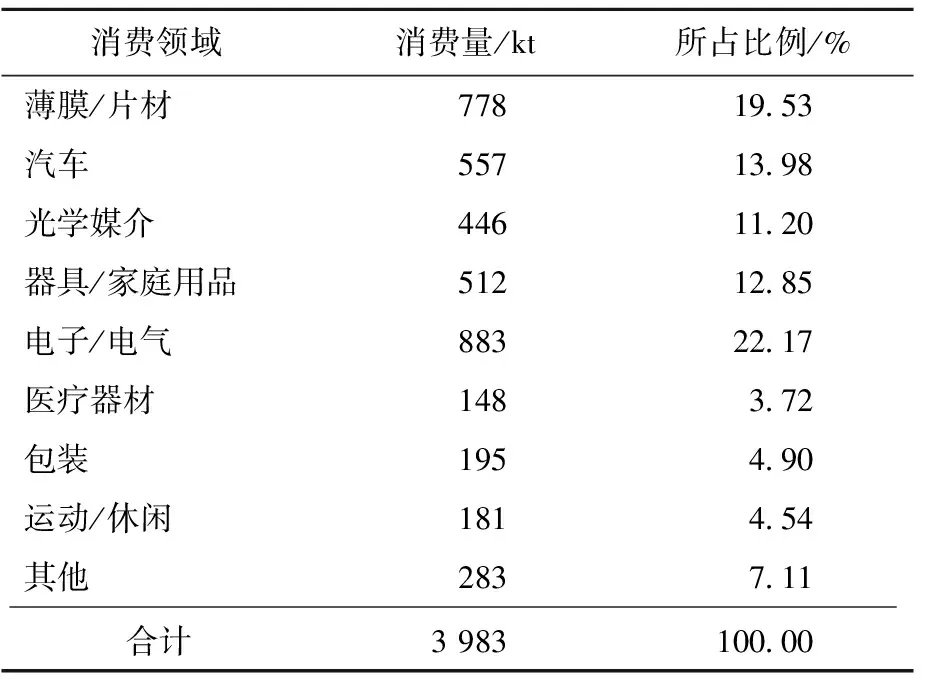

世界聚碳酸酯主要用于薄膜/片材、汽车、电子/电气以及器具/家庭用品等领域(见表3)。

预计2015—2020年,世界聚碳酸酯的消费量将以年均2.9%的速度增长,到2020年总消费量将达到4 600 kt。除了光学媒介方面的消费量将以年均约4.4%的速度减少之外,其他领域的消费量都有不同程度的增长。其中增长最快的是电子/电气领域,消费量的年均增长率将达到4.8%;其次是电器/家庭用品领域,消费量的年均增长率将达到4.6%。

表3 2015年聚碳酸酯消费结构

世界各主要国家或地区聚碳酸酯的消费结构有所不同,北美地区主要用于汽车、薄膜/片材和器具/家庭用品,其消费量分别占总消费量的28.13%,17.79%和15.33%;西欧地区主要用于薄膜/片材、电子电气和器具/家庭用品,其消费量分别占总消费量的25.73%,17.57%和16.95%;中东欧地区主要用于薄膜/片材、汽车和电子电气,其消费量分别占总消费量的25.00%,18.23%和14.58%;东北亚地区主要用于电子电气、薄膜/片材和器具/家庭用品,其消费量分别占总消费量的28.77%,19.27%和13.12%;东南亚地区主要用于电子电气、汽车和薄膜/片材,其消费量分别占总消费量的17.62%,16.39%和13.52%。

2 我国聚碳酸酯的供需现状及发展前景

2.1 生产现状

我国聚碳酸酯的工业生产始于20世纪60年代中期,但一直到2005年以后,随着拜耳、帝人化学以及三菱化学等跨国公司在国内投资兴建聚碳酸酯项目,才使我国聚碳酸酯的生产步入正轨,尤其是近几年,先后有多套生产装置建成投产,生产能力得到较快增长。截止到2016年11月,我国聚碳酸酯的生产能力达到870 kt/a,约占世界聚碳酸酯总生产能力的16.99%,超过美国成为世界最大的聚碳酸酯生产国家。2016年我国聚碳酸酯的主要生产厂家情况见表4所示[5-7]。

表4 2016年我国聚碳酸酯主要生产厂家情况 kt/a

2015年以前,我国聚碳酸酯生产厂家几乎全为外商独资企业或中外合资企业,随着宁波浙铁大风化工有限公司和鲁西化工集团股份有限公司两套装置的建成投产,打破了我国聚碳酸酯的供应格局。生产工艺主要采用光气法和非光气法,其中采用光气法的生产能力为710 kt/a,约占总生产能力的81.61%;采用非光气法的生产能力为160 kt/a,约占总生产能力的18.39%。我国聚碳酸酯生产装置主要集中在华东和华北地区,其中华东地区的生产能力为795 kt/a,约占总生产能力的91.38%;华北地区的生产能力为60 kt/a,约占总生产能力的6.90%;其他地区的生产能力为15 kt/a,约占总生产能力的1.72%。上海市是目前我国最大的聚碳酸酯生产省市,生产能力为480 kt/a,约占总生产能力的55.17%;其次是浙江省,生产能力为250 kt/a,约占总生产能力的28.73%。

2.2 装置新建或扩建情况

由于我国聚碳酸酯市场需求强劲,消费量约占全球消费总量的33.3%。因此,中国市场对国际聚碳酸酯巨头巩固行业地位及长久发展来说,是一个举足轻重的战略要地,而中国目前的生产能力和产量均不能满足实际生产需求。为此,上海科思创聚合物(中国)有限公司、浙江嘉兴帝人聚碳酸酯有限公司以及沙比克创新塑料公司等跨国公司正在加紧在华拓展步伐,继续在我国投资兴建聚碳酸酯项目,在中国市场展开了新一轮市场份额的角逐分配战。今后几年,我国将计划新建或者扩建多套聚碳酸酯生产装置。沙比克创新塑料公司的母公司沙特基础工业公司(SABIC)与中国石油化工集团公司合资,采用沙伯基础创新塑料子公司提供的世界领先的非光气法聚碳酸酯制造技术,在双方合资公司——中沙(天津)石化有限公司(SSTPC)的工厂区新建260 kt/a的聚碳酸酯生产工厂,主要生产混合级、挤出级、光学级、模塑级等四大类聚碳酸酯产品;菱优工程塑料(上海)有限公司计划将其在上海工业园区的生产装置能力扩增到200 kt/a;台湾奇美公司计划在江苏镇江新建一套75 kt/a生产装置;日本帝人公司计划将浙江嘉兴聚碳酸酯装置能力扩增到220~230 kt/a;中石化三菱化学聚碳酸酯(北京)有限公司计划将现有装置生产能力扩增到78 kt/a。除了外资或合资企业之外,国内企业也纷纷计划新建生产装置。阳煤集团青岛恒源化工有限公司计划在山东青岛董家口经济区新建100 kt/a生产装置;烟台万华聚氨酯有限公司计划新建100 kt/a生产装置;山东利华益集团公司计划新建100 kt/a生产装置;福建环球联合化工有限公司计划新建130 kt/a生产装置;泉州恒河化工有限公司计划新建100 kt/a生产装置以及西化工集团股份有限公司二期扩建项目等。如果这些装置均能够按照计划实施,预计到2020年,我国聚碳酸酯的总生产能力将达到1 600 kt/a,生产能力仍稳居世界之首。

2.3 进出口分析

由于我国聚碳酸酯产不足需,因而每年都得大量进口。2005—2016年我国聚碳酸酯的进出口情况见表5所示。

表5 2005—2016年我国聚碳酸酯的进出口情况

2.4 消费现状

近年来,我国聚碳酸酯的需求量稳步增加。2005年我国聚碳酸酯的表观消费量为622.7 kt,2010年增加到1 207.0 kt,2005—2010年消费量的年均增长率为14.15%。2015年的表观消费量为1 655.3 kt,同比增长约4.57%,2010—2015年消费量的年均增长率为6.52%。相应产品的自给率2005年为3.85%,2010年为19.72%,2015年为26.58%。2009—2015年我国聚碳酸酯的供需平衡情况见表6所示。

表6 2009—2015年我国聚碳酸酯的供需平衡情况

我国聚碳酸酯主要用在电子/电气、薄膜/片材、器具/家庭用品以及光学媒介等方面。2015年的消费结构为:汽车领域对聚碳酸酯的需求量占总消费量的8.9%,薄膜/片材占18.9%,器具/家庭用品占16.0%,电子/电气方面占29.2%,运动/休闲占2.9%,光学媒介占8.5%,包装方面占6.5%,医疗器材方面占2.1%,其他方面占7.0%。

预计到2020年,我国聚碳酸酯的总消费量达到2 000~2 100 kt,其中增长最快的是电子电气领域,其次是器具/家庭用品方面。

2.5 市场价格

近几年,由于受到下游需求和原料双酚A市场价格的影响,我国聚碳酸酯的市场价格呈现先下降随后又小幅度增长的发展态势。2013年,我国聚碳酸酯的市场平均价格为19 681元/t,其中最高为2月份的21 000元/t,最低为12月份的18 300元/t;2014年的平均价格为17 907元/t,其中最高为12月份的18 310元/t,最低为6月份的17 590元/t;2015年的平均价格为17 187元/t,最高为1月份的18 280元/t,最低为10月份的15 900元/t;2016年1—11月的平均价格为16 400元/t,最高为8月份的17 400元/t,最低为1月份的15 880元/t。从未来看,伴随国内聚碳酸酯产量的大幅增加,供需矛盾将更加明显,行业竞争加剧,生产企业利润空间将明显受到挤压。市场价格将整体长期维持低位运行,价格高位坚挺的现象或将一去不复返。

3 聚碳酸酯未来的发展趋势及我国今后的发展建议

3.1 聚碳酸酯未来的发展趋势

(1)随着各国环境保护力度的加大,采用非光气熔融酯交换缩聚法生产聚碳酸酯绿色环保的合成方法是大势所趋。但由于目前该技术持有者不轻易对外转让技术,因而未来一定时期内,改进的光气法仍将是聚碳酸酯主要的生产方法。其他新技术,如双酚A氧化羰基化法直接合成聚碳酸酯工艺虽然具有很多优点,但距离工业化大生产还有较大距离。

(2)由于目前欧美发达国家的聚碳酸酯市场已基本饱和,需求量增速放缓,未来亚洲地区仍将是全球聚碳酸酯需求量最大的地区,全球每年新增的产能基本上被亚洲地区所吸收,亚洲市场的竞争将十分激烈。

(3)在消费结构方面,未来薄膜/片材、电子/电气、汽车、器具/家庭用品仍将是世界聚碳酸酯的主要消费领域,消费结构变化不大,其中电子/电器行业的消费量将不断增长,而在光学媒介方面的消费量将不断减少。

(4)今后几年,随着多个聚碳酸酯新建、扩建项目的建成投产,我国聚碳酸酯的生产能力将得到较大发展,供应量将大幅提升。但由于我国缺乏自主成熟技术支撑,新增装置产品大都以中低端料为主,若产品短期内难以稳定,将不足以迅速有效替代进口料。因此,未来我国仍需要进口一定量的产品才能满足国内需求,尤其是高性能聚碳酸酯产品,但进口量将大幅度减少,尤其是通用产品品种。此外,随着国内装置的建成投产,我国聚碳酸酯现有的供应格局将更加多元化。

(5)虽然我国研究开发出聚碳酸酯生产的一些新技术,宁波浙铁大风化工有限公司采用国产化技术的工业生产装置也已经建成投产,但由于该技术还处于起步阶段,大规模应用还有待时间的检验。因此,未来一定时期内,我国聚碳酸酯生产技术仍将以引进为主。

(6)近几年以来,我国聚碳酸酯下游需求增速明显放缓,常规消费领域对聚碳酸酯的消费量亦增长有限。部分新兴领域,比如医疗器材、发光二级管(LED)灯、航空航天等领域,需求增长量有限。因此,在供应快速增加、需求增长减缓以及原料支撑疲软等多重因素的打压下,预计今后我国聚碳酸酯供需矛盾加剧,国产和进口低端料产品的竞争将愈加激烈。

3.2 我国聚碳酸酯行业的发展建议

(1)缺乏自主核心技术制约着我国聚碳酸酯行业的发展,国内生产企业需要在引进国外成熟技术的同时,加快对国产聚碳酸酯生产技术的自主研究开发力度,以进一步提升国产技术的比例,促进行业发展。

(2)我国聚碳酸酯的产品普遍为基础料,应用主要局限在包装及薄膜/板材等领域,汽车、家电、电子产品等领域的合金改性、塑料改性等附加值较高的产品,还需要依靠进口,因此应进一步加强自主研发力度,提高高附加值专用产品的生产能力,提升市场竞争力。

(3)未来几年,虽然我国聚碳酸酯新投产项目较多,国内供应能力大大增强,但生产能力仍无法满足需求。因此,应该继续加快与国外大型企业进行合作建设几套大规模聚碳酸酯生产装置,以从根本上解决我国的供需矛盾,确保相关行业健康稳步发展。

(4)由于合成聚碳酸酯的主要原料是双酚A,因此建设装置最好配套原料双酚A装置,以便实现效益的最大化,增强抵御市场风险的能力。

(5)虽然非光气法是今后的发展方向,但由于光气法仍是目前聚碳酸酯的主要工艺生产方法,将在一定时期内存在且不断得到改善,今后还是应该不断加强光气法技术的完善和创新开发,以减少对环境的污染和延长设备使用寿命,提高产品质量,使之更加环保经济。对于非光气法,其中以二氧化碳为原料的工艺路线因能够充分利用产生温室效应的二氧化碳资源,工艺绿色环保,而且所得产品质量好,应该引起国内相关企业和研究单位的重视。

(6)由于今后我国聚碳酸酯的传统应用领域需求有限,因此充分利用塑料改性及塑料合金等方面的技术成果,加快功能化和专用化产品的研究开发是今后努力的方向。

(7)在提高产品质量和降低生产成本的同时,积极扩大出口,以获取更大的经济效益。

[1] 徐振发,肖刚.聚碳酸酯的技术与市场现状及发展趋势[J].合成树脂及塑料,2011,28(2):76-80.

[2] 王俐.世界聚碳酸酯工业发展近况及应用[J].精细石油化工进展,2015,16(2):38-41.

[3] 张淑红,郭卫玲,邢风英,等.国内外聚碳酸酯市场现状分析[J].石化技术,2015,22(4):14-15.

[4] 李玉芳,伍小明.聚碳酸酯生产技术进展及国内外市场分析[J].上海化工,2013,38(4):31-37.

[5] 李金玲,张文武,董长河,等.聚碳酸酯的市场前景及技术进展[J].弹性体,2013,23(3):89-92.

[6] 吕海丽,刁春霞,陈俊,等.聚碳酸酯的合成技术及发展前景[J].石油化工技术与经济,2013,29(2):59-61.

[7] 常敏.2015年中国聚碳酸酯市场分析及前景展望[J].中国石油和化工经济分析,2016(8):58-60.

Supply and Demand Status of Polycarbonate at Home and Abroad and its Development Prospect Analysis

Cui Xiaoming

(SinopecBeijingResearchInstituteofChemicalIndustry,YanshanBranch,Beijing102500)

The production,consumption and development prospect of polycarbonate at home and abroad were analyzed.Until the end of November 2016,the total global production capacity of polycarbonate was about 5 121 kt/a and consumption was about 3 983 kt/a in 2015.It is forecasted that the production capacity and consumption will reach about 5 600 kt/a and 4 600 kt/a in 2020 respectively.In 2016,the production capacity of polycarbonate reached 670 kt/a,and consumption reach about 1 655 kt in China in 2015.It is estimated the consumption will reach about 2 000-2 100 kt/a in China in 2020.The development trend of polycarbonate industry and suggestions for the development of polycarbonate in China were put forward.

polycarbonate,production,consumption,market analysis

2016-12-30。

崔小明,男,1966年出生,1993年毕业于武汉大学化学系,高级工程师,现主要从事情报调研和信息研究工作。

1674-1099 (2017)01-0018-06

TQ323.41

A