政策性竹林保险实施中存在的问题与对策

2017-03-29孟鸿飞

孟鸿飞

(诸暨市环境绿化工作站 浙江诸暨 311800)

政策性竹林保险实施中存在的问题与对策

孟鸿飞

(诸暨市环境绿化工作站 浙江诸暨 311800)

政策性竹林保险是兴林惠民的重要措施之一,也是风险转移的一种重要途径。浙江省诸暨市实施政策性竹林保险已经2年。对政策实施的进展以及实施中存在的问题进行了系统调查。结果表明:承包大户的投保意愿、实际投保户数、理赔金额呈现上升趋势;镇乡政府不宜作为投保主体;在实施过程中存在着保费收缴、出险报案、损失鉴定、现场查勘、免赔理赔、实际成效等方面的问题;针对存在的问题提出了林业部门应引导或配合保险部门、合理确定考核指标、实行大户投保的总体解决方案。

竹林保险;林业政策;问题;对策

诸暨市位于我国竹子主产区浙江省中部,属东南亚季风竹林地带,非常适宜于竹子的生长,是浙江省50个重点林区县(市)之一。诸暨是浙江省著名的竹子产区,既有散生竹分布,也有丛生竹分布,是浙江省竹类资源分布集中的地区之一;以盛产毛竹而闻名全国,被授予“中国竹子之乡”、“中国优秀旅游城市”称号。诸暨市林业用地面积14.69万hm2,占全市土地总面积的63.3%,森林覆盖率56.5%。其中竹林面积2.79万hm2,竹林蓄积6 270.38万株。竹林以毛竹林为主,面积为2.44万 hm2,6 269.75万株;杂竹面积3 417.33 hm2,散生竹面积4.2 hm2[1]。

1 研究背景

2014年11 月,诸暨市开始实施“浙江省重点市县林木(毛竹)综合保险”政策。作为实施的重点县,诸暨市实施了3种保险,即生态公益林政策性林木火灾险、政策性林木火灾险的护林员人身意外伤害险和政策性林木综合险毛竹险。其中,毛竹保险已经连续实施2年。为了解毛竹保险政策的实施情况及其实施中存在的问题,开展了系统的调查研究[2]。

诸暨市政策性林木综合险中的毛竹保险自2014 年11月份开始,按照林业实际操作中的保险年度计算,2014年11月至2015年1月30日计算划入2015年度的竹林保险统计数据。理赔按照保单签订的日期,为期1年。2015年11月至2016年1月30日划入2016年度的统计数据。本文数据截至2016年8 月30日[3]。

2 研究方法

2.1 资料收集

收集政策实施以来保险公司的保费签订单和理赔汇总表、上级部门下发的文件、投保竹农提供的基本资料以及其他相关资料。

2.2 相关人员访谈

走访当地林业站技术员、投保户、竹农,详细了解相关人员对政策性林木综合险竹林保险的认识、要求和遇到的困难。

2.3 调查内容

调查内容包括竹林保险的保费收缴、确定损失程度、理赔资料收集和理赔中遇到的难题、对政府的要求、突破困境的对策等。

3 结果与分析

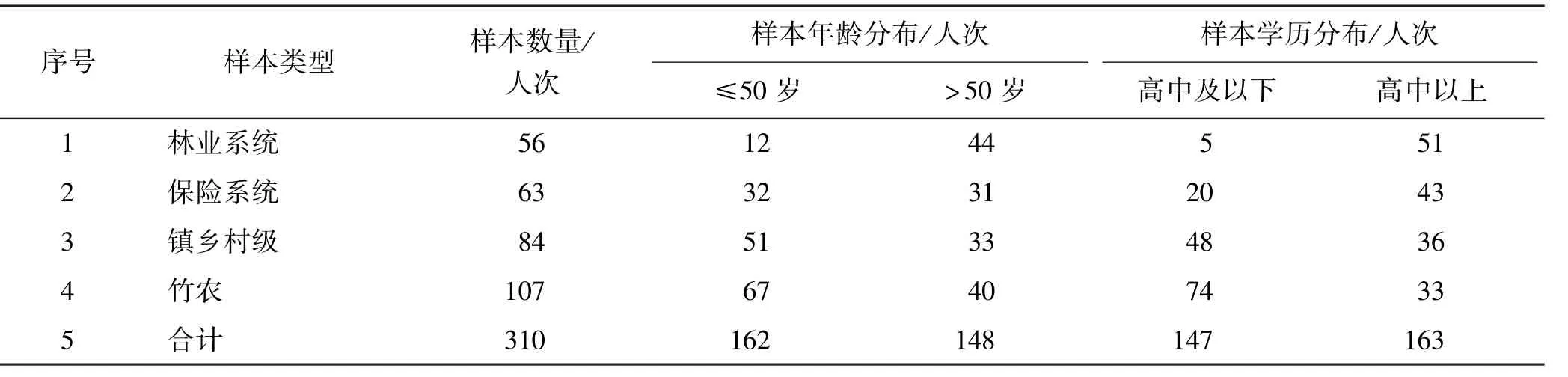

3.1 调查样本基本特征

合计调查310人次,其中林业系统56人次、保险系统63人次、镇乡村级84人次、竹农包括投保竹农107人次。样本的年龄分为50岁及以下、50岁以上;学历分为高中及以下、高中以上。调查样本情况见表1。

表1 调查样本基本特征

3.2 参保情况

调查显示(表2):2015年,参加投保的承包大户(承包竹林面积在3.33 hm2以上)有42户,共支付保费17 492.8元;参加投保的镇乡政府包括国有林场有30家,共支付保费570 358.4元[4]。2016年,参保的承包大户增加至112户,共支付保费34 692.8元;参保的镇乡政府包括国有林场有29家,共支付保费557 995.2元。与2015年相比,2016年表示愿意参保的承包大户增加到112户,增加了1.38倍,参保大户支付的保费增加了17 200.0元,增加了0.98倍;参保的镇乡政府包括国有林场数量减少了1家,支付的保费减少了12 363.2元。由此可见,承包大户自愿投保的积极性在增加,而镇乡政府在参保数量和支付保费上均呈下降趋势。

表2 大户和镇乡政府参加保险的状况

3.3 理赔情况

调查表明(表3),2015年发生自然灾害后,按照保险程序和符合保险理赔规定的承包大户有15户,理赔金额共计203 400.0元;镇乡政府包括国有林场6家,理赔金额共计958 112.0元;2016年发生自然灾害后,按照保险程序和符合保险理赔规定的承包大户有54户,理赔金额共计753 000.0元;镇乡政府包括国有林场没有获得理赔。与2015年相比,2016年符合理赔条件的承包大户增加了39户,获得的理赔金额增加了2.7倍。2016年,镇乡政府没有获得理赔,其原因是作为政府机构不符合保险的相关文件规定,即“开办农业保险业务的公司不得将对保险标的不具有保险利益的组织或机构确认为被保险人”。地方政府或部门所属公司作为农业保险赔款收益人与规定不相符合。

表3 大户和镇乡政府理赔状况

此外,调查还发现,对于镇乡政府是否可以作为投保人存在不同的观点。45.2%的镇乡认为由镇乡政府支付保费且由竹农受益,其政策不具有连续性;40.1%的镇乡认为可以由镇乡集体支付且集体获得理赔金;14.7%的镇乡认为原则规定是正确的,但需要更加贴近实际可操作的财政补贴方法。

3.4 竹林保险理赔一般程序

调查显示,竹林保险理赔程序总体上符合《浙江省政策性林木保险操作规程(试行)》中的相关规定[5]。保险公司在具体操作上是按照保险条款的相关规定确定投保和理赔程序,即:投保人投保—投保人提供相关资料—投保人支付保费—签订保单—投保人出险后24 h拨打保险电话报案—保险公司受理—现场查勘定损—林业部门认定书—投保人提供资料—保险公司理赔—结案。

下列情况保险公司不进行理赔,即:“不投保不理赔、不报案不理赔、不受损不理赔、免赔额以下不理赔、资料不齐全不理赔”;“每次事故相对免赔额为0.2 hm2(含)”,或者说每次事故损失不足500元时不理赔。在竹林正常理赔情形中,竹子受损程度基本上要符合:竹子幼龄林和中龄林树干主稍折断,近成过熟林主干从地面至2/3高处劈裂或折断;被淹死、流失、掩埋;竹子翻兜倒伏或倾斜30°以上无法正常生长。

3.5 竹林保险实施中存在的问题

政策性林木保险实施中的主要问题就是林业保险责权利是否一致性和实际操作中能否顺利开展。调查结果表明,65.3%的人认为不可能完全做到县级林业和保险部门既要符合政策规定又要完成任务、且理赔款要给付到每个竹农投保户同时又不引发新的矛盾;32.4%的人认为县级林业部门要完成2.44 万hm2竹林的保险且要到户是不可能的;2.3%的人对林业部门还有保险指标任务的情况不清楚。

1)保费收缴工作量大,成本高。诸暨市有竹林面积2.44万hm2,涉及30个镇和单位475个行政村。每个行政村平均竹林面积51.47 hm2,平均应缴保费1 235.2元。参保农户投保需要准备身份证及银行卡复印件、林权证复印件等相关资料,如果保险公司业务员分别上门逐户收取保费,核实相关资料,则工作量巨大,对保险公司而言不具备成本效益。

2)小户竹农投保不切实际。诸暨市0.2 hm2竹林以上的农户约有20万户,如果这些农户完全自愿投保,与保险公司签订保单,那么保险公司起码要到每个村住上一些日子,专门签订保单。同时,一旦出险,出险农户按照规定“在出险24 h内拨打95518”实行报案,则保险公司亦应接不瑕。

3)损失界定缺乏专业人才。根据《浙江省政策性林木保险操作规程(试行)》规定,投保人须按实际受灾情况如实填写保险公司提供的竹林报损统计表,填报内容包括报损单位、投保人、户主姓名、小班号、地块、受损面积、受损株树、受损程度、竹种等。毛竹林应统计受损株数和损失面积,并对新竹和老竹分别统计。所有这些填报内容非林业专业技术人员无法完成,需要林业部门进行协助。但0.2 hm2以上的投保户众多,竹林具体面积、位置和损失程度认定的工作量相当大。

4)现场查勘工作量大,拖延理赔进程。出险后,须报案并提供有关材料,保险公司在接到报案后会同相关部门乡镇村工作人员进行现场查勘。由于对0.2 hm2及以上农户要逐户现场查勘,费时费力,将严重拖延理赔进程。

5)小户竹农难以获得理赔。诸暨的山林分山时分得比较细,按照竹林保险免赔额“每次事故相对免赔额为0.2 hm2(含)”的标准,这些农户即使缴纳保费且有灾害发生,按规定也难以得到理赔;而且,理赔时需要提供保险单正本、出险通知书、损失清单、小班图、投保人和被保险人所能提供的与确认保险事故的性质原因损失程度等有关的证明和资料;保险公司对0.2 hm2以上理赔农户需要整理一个理赔案卷。整个过程需要消耗大量的人力和物力。

6)保险成效不显著。以2015年为例,扣除保险公司的免赔责任,有些镇乡集体获得的赔偿款下发到受灾农户手中平均只有10元/户,有的甚至只有3~5元/户或者更少。此外,理赔款的发放是现金发放还是通过银行支付,农户是否愿意现场领取、银行是否愿意办理等都是潜在的问题。同时,相邻农户有的有赔款,有的无赔款;有的赔款多,有的赔款少,由此也会引发一些不必要的矛盾纠纷。

4 建议与对策

政策性竹林保险是惠民措施之一,也是风险转移的一种重要方法,总体要求是以服务“三农”为宗旨,坚持“政府引导、市场运作、自主自愿、协同推进”的原则,进一步强化改革创新,完善农业保险工作机制和发展模式,扩大农业保险覆盖面,提升服务水平,推进政策性农业保险工作再上新台阶。针对政策性竹林保险实施中存在的问题,提出如下建议与对策。

1)在投保及理赔过程中,林业部门不宜参与过多。投保及理赔的具体操作过程是保险公司的具体业务,林业部门可以引导或者配合保险部门,而不宜参与过多,只是在保险部门与投保者发生矛盾时进行协调。

2)考核指标的确定应当更加合理化。上级林业部门对下级的考核应当只针对本部门的业务范围,具体保险方面的事情自然会由保险公司自己去考核。考核一些属于其他部门的内容不切实际,即使要考核也要剔除不合理部分内容。在竹林保险中应当剔除不属于投保范围和理赔范围的竹林面积,而不应当是整个县竹林的全部面积。

3)投保主体宜选择大户投保。以镇乡街道办事处为单位进行投保在收费上、理赔上相对简单易行,但在实际操作上连续性不强。村级财政已经统一集中到镇级,且有的村集体经济比较困难,长期支付保费不现实。对小户竹农(0.2 hm2以上)直接收费,保险公司难以办到。因此,在实际操作中,可以参照水稻保险与理赔的方法,以承包大户为单位进行投保;在理赔上,承包大户符合保险理赔规定。对于承包大户,保险公司收费、定损理赔也比较容易操作。

4)理赔费用宜集中用于恢复森林资源。竹林保险理赔款如果以户为单位发放,将会引起农户更多的矛盾纠纷;同时由于理赔款少而分散,也无法达到竹林修复的预期效果。因此,保险理赔款应由镇政府统一安排,用于恢复森林资源,集中解决由于自然灾害引发的农民损失,让大多数农户受益,会取得较好的效果。

5)损失认定宜由第三方的专业技术人员承担。损失认定属于技术性问题,可以参照其它行业的规定,由保险部门或者投保人邀请专业技术人员实施确认。第三方或者绍兴全市统一组成专家库,由保险部门或者投保人自行挑选商定。

这样,既可以减少不必要的矛盾,也可充分发挥林业技术人员的专业技能,扩大林业行业的影响。

[1] 孟鸿飞.基于风险转移的竹林保险程序技术规范研究[C]//第十一届中国竹业学术大会论文集,2015-10.

[2]浙江省委浙江省人民政府.关于加快推进林业改革发展全面实施五年绿化平原水乡十年建成森林浙江的意见:浙委发[2014]26号[Z].杭州:2014.

[3]浙江省林业厅.关于共同推进林木综合保险工作的指导意见:浙林计[2015]9号[Z].杭州:2015.

[4]浙江省农险协调办.关于我省政策性林木保险列入国家试点品种后有关政策调整的通知:浙农险办[2010] 16号[Z].杭州:2010.

[5]浙江省林业厅.浙江省政策性林木保险操作规程(试行)[Z].杭州:2013.

Problem and Countermeasures for the Implementation of Policy-based Bamboo Forest Insurance

Meng Hongfei

(Zhuji Municipal Environment Greening Workstation,Zhuji 311800,Zhejiang,China)

The policy-based bamboo forest insurance is one of important measures to facilitate the development of bamboo forest and benefit people,and also a critical approach to shift the risks that might encounter.Zhuji City in Zhejiang Province has implemented the policy-based bamboo forest insurance for 2 years.This paper made a systematical investigation on the progress of the policy implementation and on the problems found during the implementation.The results showed that there are a rising tendency in the willingness of large forest contractors to buy insurance,the actual number of insurers and the amount claimed for settlement.It was noted that the township government is not appropriate to be the insurer.During the policy implementation,some problems have arisen,including insurance premium collection,report for settlement claiming,loss verification,on-site investigation,actual effect.With an eye to the existing problems,the paper came up with the overall plan to solve them,for example,forestry authorities should take a lead in bamboo forest insurance or cooperate with insurance bodies,indicators should be reasonably identified for evaluation and large bamboo forest contractor should be guided to make insurance.

bamboo forest insurance,forest policy,problem,countermeasure

10.13640/j.cnki.wbr.2017.01.008

孟鸿飞(1963-),男,浙江诸暨人,高级工程师,长期从事森林资源保护工作。E-mail:834943378@qq.com。