“营改增”对我国商业地产上市公司股价影响的实证分析

2017-03-28陈方正郭婷何荣珩

陈方正+郭婷+何荣珩

摘 要:本文从全面实施“营改增”对房地产市场的影响出发,运用事件研究法分析“营改增”对房地产上市公司股票价格的影响。样本选取了沪深两市最具有代表性的20家房地产上市公司,通过计算分析上市公司每日平均超常收益率和累积平均超常收益率的显著性,我们发现,“营改增”在事件窗口期对房地产上市公司的股票价格有明显的正向影响,但这种影响在事件日当天是不显著的;据此,我们为“营改增”在房地产行业的长期实施与调整提出了合理化的政策建议。

关键词:营改增;股票价格;超常报酬率;商业地产行业;事件研究法

一、引言

营业税改增值税(以下简称“营改增”)是我国“十二五规划”中调整产业结构,促进结构性减税,支持现代制造业、服务业以及房地产业的一项重要举措。2015年1月22日国务院总理李克强主持召开座谈会,会议决定全面推开营业税改增值税、加快我国财税体制改革、有效降低企业税负,切实增强中小企业的盈利能力;最终,在2016年5月1日,我国开始在各行业全面推广增值税改革,其中就包括房地产业。

股市是反映整个行业状况最直观的“晴雨表”,增值税改革对房地产行业的减税效应会首先反映在股价的波动上。根据有效市场假说(EMH),如果市场是有效的,一项金融资产的价格能够准确地对新信息做出反应而进行调整,并且这一调整是瞬间完成的,任何投资者和投资策略都不能获得超过市场平均收益的超额利润。因此,当“营改增”由试点行业扩展到房地产行业这一公开信息发布后,证券市场的投资者会根据这一信息对房地产行业的表现产生预期,进而采取行动,极有可能会对房地产行业的股价波动产生影响。

尽管学术界和社会普遍认为“营改增”转型会降低房地产企业的税负,增加企业的现金流量,提高企业的盈利能力,但增值税转型对企业的经营变化和影响需要一个长期的市场传导过程,在短期内减负效应未必明显,而增值税改革扩展到房地产行业这一市场信息的传递是一个瞬时的过程,房地产行业的股市波动在短期内更取决于投资者的预期和反应。但投资者是否会对“营改增”这一市场信息做出预期和反应,房地产行业的股价是否会因此产生波动以及产生什么样的波动,学术界尚未有明确的理论成果,而这也正是我们研究的问题所在。

二、文献综述

近年来,随着“营改增”在全国和各行业的试点与推进,增值税转型对企业的影响已经成为政府与学术界长期关注的焦点,尤其是在房地产行业方面。由于房地产行业对税收的敏感性,其对营改增的结构性减税效应会产生一定的反应,国内学者从“营改增”对实体经济影响的角度分析了增值税转型对房地产行业的影响。罗筱(2015)引入名义税负和税负转嫁的概念研究“营改增”给企业及相关产业带来的税负效应,接着运用纳什均衡的博弈论理论分析企业的实际税负情况,进一步研究“营改增”所带来的税收征管效应,发现由于房地产行业中间投入低,附加值高,因此减税作用不明显甚至会出现实际税负的增加。

在弱势有效市场中,市场只能反应过去的信息,无法做出及时的调整,因此投资者可以获取超额收益。蒋雪琴和陈海声(2010)运用事件研究法分析“营改增”对制造业股价的影响,发现在事件日前由于政策信息的泄露使得投资者可以获得超额报酬,股价持续上升。

综上所述,现有的研究表明,在弱势有效市场中,重大事件的披露会对股市产生影响,这主要来源于投资者为了获得超额报酬而产生的预期效应。我国目前的“营改增”仍处在一个不断调整的过程,而2016年5月1日起将房地产业也纳入“营改增”的范围,这一信息的披露,会使投资者对未来房地产行业的经营状况产生预期,采取行动,进而造成股价在事件日前后的波动。

三、研究设计

本文用事件研究法中的超常收益率的时序研究方法来研究房地产市场对营改增的反应。通过考察样本公司在事件日前后特定的窗口中的平均或累计超常报酬率偏离0的程度来判断市场对信息的反应。

1.样本公司i在t日的股票日报酬率Rit

Pi,t为股票i在t日的股票平均价格,Pi,t-1为股票i在t-1日的股票平均价格,Im,t为上证综指或深证综指在t日的收盘指数,Im,t-1为上证综指或深证综指在t-1日的收盘指数。上海证券交易所发行的股票采用上证综指,深圳证券交易所发行的股票采用深证综指。

2.正常收益率

4.样本选择

本文的样本选自在上海和深圳证券交易所发行股票的房地产板块的A股公司。在房地产板块公司中,考虑到样本数据的连续性及研究的需要,剔除了以下几类公司:

(1)事件窗口期和估计窗口无连续交易行情数据的公司;

(2)事件窗口期有类似于定向增发等特殊事件的公司。

最终确定样本20家,沪市11家,深市9家。

5.数据来源

本文的所使用的20家房地产上市公司的股票价格数据均来自Wind数据库。

6.窗口选择

本文的事件日为2016年3月23日,即财政部国家税务总局《关于全面推開营业税改征增值税试点的通知》正式宣布的日期。事件窗口选取为2016年2月24日到2016年4月21日,包括事件日(0日)共计41个交易日,即[-20,+20]。正常收益的估计窗口为2015年8月21日到2016年2月23日,共120个交易日即[-140,-21]。

四、实证分析

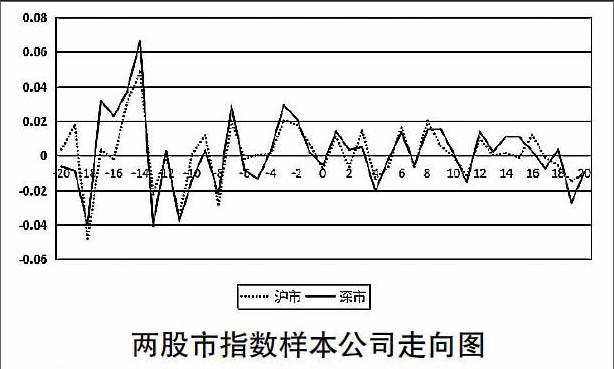

从超常报酬率的数值和显著性来看,沪市和深市并没有明显的区别,房地产市场股票受营改增的影响程度与股票所在的证券交易所无关。

五、结论和建议

1.主要结论

本文运用事件研究法,考察了“营改增”扩展到房地产行业这一信息的披露在短时间内对房地产上市公司股票价格的影响。根据这一现象,我们得出了以下主要结论和解释:

第一,正式将房地产行业纳入“营改增”范畴,这一信息的出现确实会对房地产上市公司的股价产生了异常的影响,这也与“有效市场假说”理论相符合,如果一个市场是弱势有效的,会使投资者获得超额报酬,表现为股价的异常波动。

第二,房地产上市公司之所以会出现股票价格的波动,主要是来自投资者对房地产上市公司的预期。我们可以看到,在事件日前的5-6天出现了正向的显著性,表面投资者提前获得了“营改增”的相关政策信息,认为“营改增”有效的降低了房地产企业的税负。

2.政策建议

基于上述结论,本文为我国政府稳步推进“营改增”在房地产行业的改革提出了以下的合理化建议:

第一,政府在房地产行业进行“营改增”时,应注意确定合理的增值税税率。由于房地产行业对增值税税率的调整较为敏感,只有确定合理的税率,才能够真正发挥“营改增”减税效应,增加房地产企业的现金流,从而提高企业的盈利能力。

第二,对于投资者而言,由于“营改增”是一个长期的改革过程,且目前在我国仍处于一个尝试与调整的阶段,因此投资者应该对政策效应进行一个理性的分析,再进行投资活动,避免非理性行为导致房地产行业股价的较大波动。

第三,由于“营改增”在短期内可以有效地提高房地产企业的市场价值,因此房地产企业面对增值稅转型的改革过程中,应当努力把握好发展机遇,通过利用增值税抵扣等一系列优惠政策,降低企业的经营成本,促进企业的良好发展。

参考文献:

[1]唐红英.“营改增”对房地产企业税负、净利润及现金流的影响分析[J].金融观察,2015,(6).

[2]郭祥.“营改增”对房地产行业是利好吗?[J].财会月刊,2012,(12).

[3]孙作林.“营改增”对房地产行业的税负影响与建议[J].财会月刊,2015,(31).

[4]蒋海琴,陈海声.增值税转型对我国制造业上市公司股价影响的实证分析--基于事件研究法[J].中国管理信息化,2013,(13).

[5]孟航.利率调整对上市银行股价影响的实证研究--基于事件研究法[J].企业导报,2012,(5).

[6]顾海峰.中国上市公司定向增发的股价效应研究--基于事件研究法[J].投资证券保险,2014,(11).

作者简介:陈方正(1996.07- ),男,山东东营人,汉族,中南财经政法大学金融学院2014级金融学专业本科生,研究方向:金融分析;郭婷(1995.12- ),女江苏盐城人,汉族,中南财经政法大学金融学院2014级CFA专业本科生,研究方向:金融分析;何荣珩(1996.12- ),女,四川德阳人,汉族,中南财经政法大学统计与数学学院2014级信息与计算科学专业本科生,研究方向:信息与计算科学