农民资金互助合作社运行效率及影响因素研究

2017-03-25赵锦春包宗顺

赵锦春++包宗顺

摘 要基于调研数据,使用数据包络分析方法对2010年至2015年江苏农民资金互助合作社的运行效率进行测算。结果表明,江苏农民资金互助合作社的运行效率处于较高水平,但逐年递减,纯技术效率较低是造成效率下降的主要原因。政策因素对农民资金互助合作社的规模效率影响较大。进一步的分析表明,发起人股权比重与互助金投放规模提高均会降低农民资金互助合作社的运行效率,而资产规模、市场份额、农业经济比重以及经济发展水平对效率均有促进作用。

关键词农民资金互助合作社;数据包络分析;效率

[中图分类号]F321.42 [文献标识码]A [文章编号]1673-0461(2017)02-0032-08

一、引 言

农民资金互助合作社的形成源于农业生产模式的特殊性以及信息不对称下金融市场的系统性风险,受传统农业投入资本回报率较低的影响,发展中国家中农村信贷市场利率相对较高,其信贷需求差异性较大,季节性因素和农户财富差异是影响传统农业信贷结构的主要原因,而交易成本扩大和不确定性提高都会降低农户的借贷需求。[1]在信息不对称条件下,拒绝借贷的潜在借款者并不会为了获得贷款而增加抵押物,信贷约束会减少抵押贷款的数量,但不会改变每笔贷款的抵押比例;[2]同时,金融市场的利率管控使银行对待农户的信贷需求具有普遍的歧视,农户很难获得高风险和高杠杆的信贷投放;而在获得银行信贷时具备的天然优势会进一步加强大企业对银行信贷的垄断。[3]农民资金互助合作社作为一种自发型农村金融机构,其所具有的信息对称、交易成本以及道德风险较低的优势使其区别于传统商业银行和农村信用社,在农村金融市场供给不足的条件下,缓解了农村地区的金融约束和信贷配给压力。[4]江苏当前农民资金互助合作社发展的总体情况良好,各项财务指标均处于良好水平,政府应当明确省级主管部门、实施农民资金互助合作社省级地方立法,同时制定财税扶持政策规范农民资金互助合作社发展。[5]也有学者认为,现实中对农村资金互助社监管问题的关注相对缺乏,应建立完善风险控制制度,以保证农民专业合作社资金互助的健康有序运行。[6]

国外较多的文献分析了农业合作社以及农村金融机构的资本运作效率。Porter和Scully(1987)测算了农民合作社生产及资本运作效率,分析结果显示,参与合作社的奶业生产资本运作、规模生产及技术效率均高于非合作社生产企业,而以资金互助為主要形式的合作社内部融资有效解决了合作社的融资困境,提高了社员资本运作效率。[7]Fukuyama等(1999)测算了日本合作金融信贷公司的运作效率,分析结果显示,小型外资金融机构的规模效率明显高于内资机构,而外资合作金融机构的发展趋势和整体运营效率同样显著高于内资金融机构。[8]Ueda等(2003)认为,战略网络是决定合作金融机构运作机制的重要因素,发展中国家的金融合作机构主要从事社区和社员金融业务,因此,在其高效率运作的情况下,较少发生合同风险。[9]Reidar等(2014)认为,微型金融机构的内部治理是影响其运营效率的重要变量,而股权结构对绩效的影响较大,行业内竞争激烈程度高会降低贷款利率,针对小微农户的集团贷款则能够提高贷款稳健性。[10]林乐芬等(2013)运用DEA方法测算农民资金互助合作社的技术效率、纯技术效率和规模效率,结论显示,江苏农民资金互助合作社运行效率随资金规模增加呈先增后减的趋势,理事会成员持股比例、社员大会召开频率以及主管部门检查频率均与资金互助社运营效率显著正相关。[11]

国内外学者对农村金融以及农村金融机构运行效率都有大量的研究,但前人的研究仍存在以下不足:首先,结合事实数据针对新型农村金融机构尤其是农民资金互助合作社运行效率的研究较少;其次,在统一的分析框架下,从宏微观经济以及机构自身运行角度考察农民资金互助合作社运行效率影响因素的研究较少。江苏农民资金互助合作社的运行效率如何?其效率影响因素有哪些?这些问题的回答不仅是农村金融理论层面需要解决的重大问题,同样也能为指导农民资金互助合作社发展实践提供政策依据。本文以2013年江苏农村金融市场供求服务与农村融资环境以及2016年5月江苏农村金融改革试验区评估的两次调研数据为基础,运用2010年至2015年东台市23家农民资金互助合作社的面板数据,结合数据包络分析效率方法测算并评价江苏农民资金互助合作社的运行效率,同时对农民资金互助合作社效率的影响因素进行实证检验,以期丰富江苏农民资金互助合作社效率研究。

四、实证结果及分析

(一)农民资金互助合作社效率评价

1.总效率分析

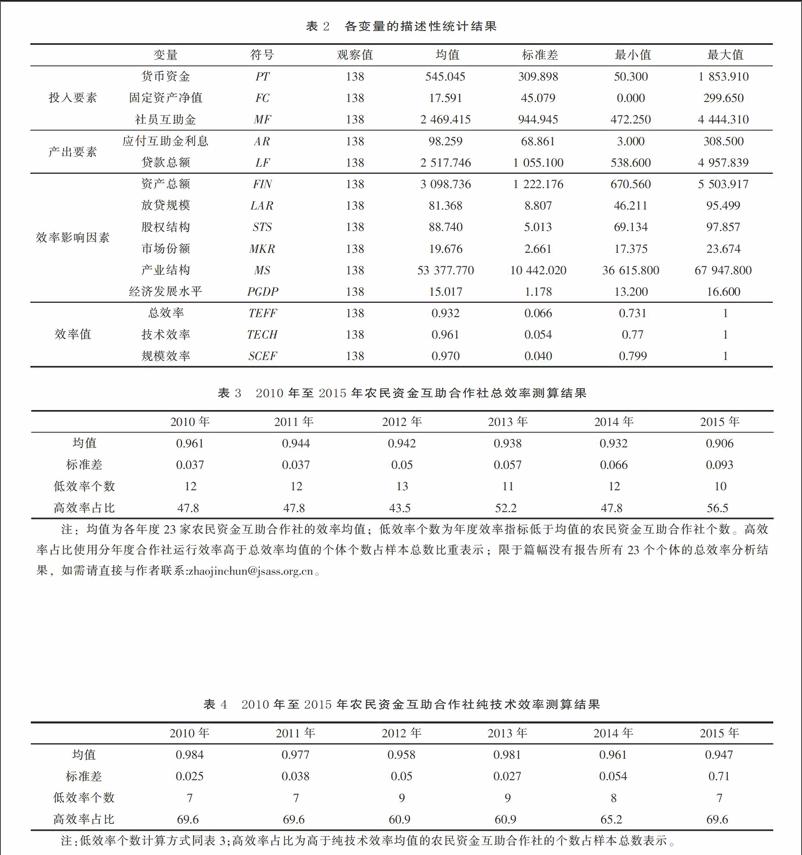

使用2010年至2015年东台市23个农民资金互助合作社的面板数据为样本,以投入为导向,在可变规模报酬假定下,选择多阶段数据包络分析(Multi-Stage DEA)测算方法,运用DEAP2.1软件测算23家农民资金互助合作社的分年度效率值,结果见表3。

从表3的效率测算结果看,可以得出以下结论:第一,考察期内江苏东台市农民资金互助合作社的运行效率较高,但整体呈逐年下降的态势;第二,各年度农民资金互助合作社总效率的标准差逐年提升,说明不同的农民资金互助合作社之间的经营管理整体绩效差距逐步扩大;第三,从各年度高效率样本占比看,考察期内运行效率低于均值的低效率互助社个数逐年减少,而高效率运行农民资金互助合作社占比逐年递增。

2.效率分解分析

(1)纯技术效率分析。纯技术效率是剔除规模影响后的技术进步情况,反映互助社的资金管理和运作能力,而规模效率则可以表示合作社的资金规模。效率分解后的纯技术效率分析结果见表4。

首先,剔除规模影响后,农民资金互助合作社的纯技术效率均有所改善,纯技术效率变化呈现波动下降态势,表明考察期内样本的资本运作及管理能力逐年递减;其次,逐年提高的纯技术效率标准差同样表明不同农民资金互助合作社之间的资金管理和运作能力正逐步扩大;第三,纯技术效率达到高效率运作的样本占比要高于总效率较高的样本占比,说明纯技术效率的样本分布优于总效率。

(2)规模效率分析。进一步分析规模效率变动情况(见表5),结论显示,样本的规模效率依然呈现波动下降趋势;其次,规模效率标准差逐年扩大,也反映出东台市农民资金互助合作社的发展规模已经超过其最优规模状态,持续的扩大经营会进一步降低经营绩效;再次,从样本规模报酬变动情况看,2013年之前,规模报酬递增样本个数占比逐年提升,2013年达到峰值的13个,而2014年之后,规模报酬递增样本个数迅速下降至4个。《2014年中央一号文件》第26条明确:“发展新型农村合作金融组织。在管理民主、运行规范、带动力强的农民合作社和供销合作社基础上,培育发展农村合作金融,不断丰富农村地区金融机构类型。坚持社员制、封闭性原则,在不对外吸储放贷、不支付固定回报的前提下,推动社区性农村资金互助组织发展。完善地方农村金融管理体制,明确地方政府对新型农村合作金融监管职责,鼓励地方建立风险补偿基金,有效防范金融风险。适时制定农村合作金融发展管理办法。”2015年中央农村工作领导小组办公室表示:“允许农民合作社开展资金互助,但必须严格限制在社区内部。”上述政策规范了农民资金互助的“合法边界”,遏制了农民资金互助合作社的盲目扩张,降低了其最优规模上限,继而引起较多样本出现了规模报酬递减。

3.总效率下降的成因

比较规模效率和纯技术效率的相对大小,可以判断造成农民资金互助合作社总效率下降的原因。若纯技术效率>规模效率,则低效率主要原因在于规模低效;反之,则认为纯技术低效是总效率较低的主因。表6的分析表明,2012年之后,纯技术效率下降是造成考察期内样本效率下降的主因,农民资金互助合作社效率下降主要是由纯技术效率下降所引起的。

(二)农民资金互助合作社效率的影响因素分析

1.基础模型回归

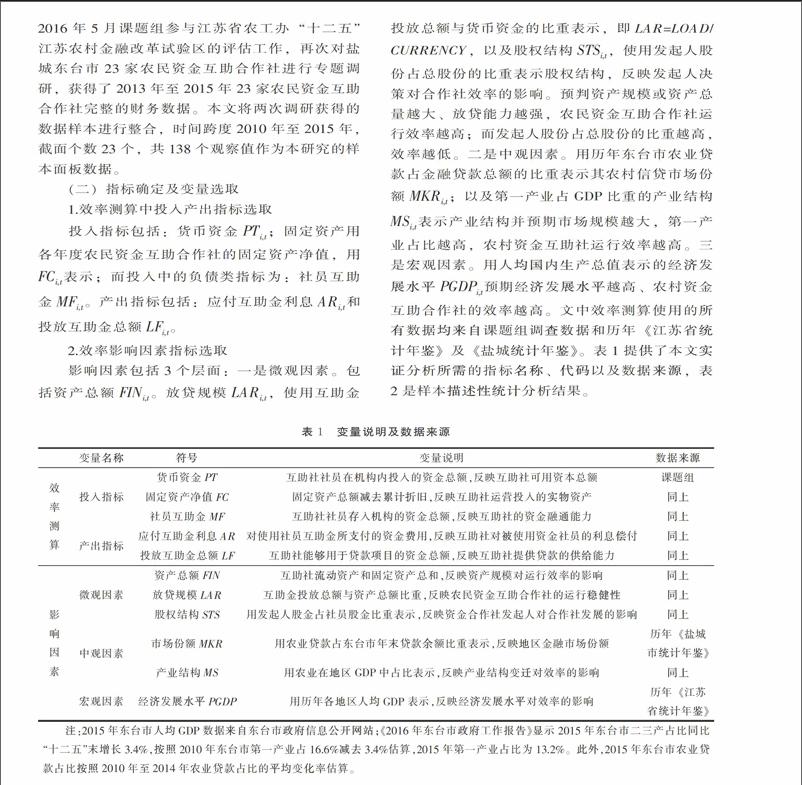

选取总效率、纯技术效率和规模效率3个变量(效率指标的描述性统计分析结果见表2)作为本文效率影响因素的被解释变量指标,选取上文提到的宏观、中观以及微观影响因素,对所有变量取对数以消除异方差和自相关的影响;同时在模型中引入被解释变量的一阶滞后项利用(7)式的动态面板数据模型进行实证检验。对截面效应分别使用固定效应和随机效应估计,先使用豪斯曼检验确定最终的估计方法,同时报告截面效应F检验的统计值、伴随概率以及豪斯曼检验结果,确定具体估计方法之后进一步使用异方差稳健型方法直接估计,具体的实证分析结果见表7。

从表7的实证结果可以看出,总效率、纯技术效率和规模效率的一阶滞后项均对當期的运行效率产生显著地正向促进影响。农民资金互助合作社是自发型的农村金融组织,其融通社员资本的功能决定了其特有的投入产出过程,进而造成资金规模以及运营和管理水平具有较强的跨期效应。在不同的回归模型中,各解释变量对效率的影响方向和显著性均没有发生显著改变,表明计量模型设定合理,分析结果可信。首先,资产总额对效率值存在显著促进作用,表明农民资金互助合作社的资产存量越多,运行效率水平越高。其次,互助社放贷规模越大,其运行效率越低,贷款规模扩大不利于风险控制,会增加预留风险准备和信贷成本,从而降低运行效率;而较高股权结构集中程度提高会造成农民资金互助合作社运行效率下降,说明“垒大户”不仅不利于农民资金互助合作社内部的民主管理制度的建立,也同样会抑制运行效率的提升。这一结论也与较多的文献结果一致(Reidar等,2014;包宗顺等,2014)。市场份额、农业为主的产业结构以及经济发展水平均与效率之间存在显著正相关关系。市场占有率的提升有利于农民资金互助合作社充分吸收农村金融市场,更好地满足农村金融客户的需求;而农业经济比重越高,农民资金互助合作社运行效率越高;地区经济发展水平越高也会提高农民资金互助合作社的运行效率。

2.稳健性检验

使用差分GMM和系统GMM进行稳健性检验。将当期的效率值设定为严格外生变量,使用滞后一期的效率值作为工具变量,采用异方差稳健两步法检验估计,具体的实证结果见表8。

表8的动态面板回归模型实证分析的结论表明:首先,从动态面板模型适用性看,在各个动态面板计量模型估计中,差分GMM和系统GMM估计的一阶残差自相关检验值均显著,表明各个方程的残差项满足一阶自相关,同时,二阶残差自相关检验值均不显著,说明选取动态GMM方法进行估计是合适的;其次,进一步观察工具变量过度识别的萨根检验结果,系统GMM和差分GMM估计的萨根检验结果的概率值较大,均不能拒绝所有工具变量都有效的原假设,表明选取的工具变量并不存在过度识别问题;最后,实证结果表明,各个解释变量对三类效率值回归系数的显著性和作用方向均与普通OLS回归中的结论一致,表明本文的实证分析结果稳健。

五、结论与启示

运用2010年至2015年盐城东台市23家农民资金互助合作社的调研数据,结合DEA效率方法测算并评价江苏农民资金互助合作社的运行效率并实证检验其影响因素。本文的主要结论如下:①江苏农民资金互助合作社运行效率处于较高水平,考察期内,总效率、纯技术效率和规模效率均高于90%,但呈逐年递减态势,纯技术效率较低是造成效率递减的主要原因;②江苏农民资金互助合作社之间运行效率差距较大,且差距逐年扩大;③政策因素对农民资金互助合作社的规模效率影响较大,封闭性原则出台后更多的农民资金互助合作社规模效率下降并出现规模报酬递减。同时,江苏农民资金互助合作社的运行效率受较多因素的影响:①资产规模对效率存在促进作用;而农民资金互助合作社的放贷规模提升则会降低效率;“一股独大”的集中式股权结构与运行效率之间同样存在显著负相关关系。②市场份额、当地经济发展水平以及农业为主的产业结构均会提升农民资金互助合作社的运行效率。

本文的分析为研究中国农民资金互助合作社的效率并指导其可持续发展具有重要意义。江苏第一家农民资金互助合作社于2006年在盐城市硕集镇创立,而苏北地区的产业结构特点和自然条件具有典型性,因此,建立在苏北样本(主要是盐城地区)基础上的分析结论更具可信度和代表性;此外,农民资金互助合作社作为新型农村金融组织自成立之初就饱受争议,政策层面的抑制性与基层实践的自发性形成鲜明对比,因此,此时评价农民资金互助合作社的运行效率并分析其影响因素更具时效性和应用性。基于前文分析,我们提出以下措施提升农民资金互助合作社运行效率并指导其健康发展:

(一)健全财务核算体系,改进投入产出结构

从各效率分析结论看,纯技术效率以及规模效率低下造成了当前农民资金互助合作社的资源浪费,而不同个体效率值较大的差异进一步说明建立统计规范的投入产出核算体系的必要性;农民资金互助合作社应当建立统一的财务核算体系,聘请当地第三方独立审计核算机构,定期对农民资金互助合作社进行运营财务审计,实现审计管理的常态化、制度化,改善投入产出结构,提升效率水平。

(二)控制资产规模,促进规模报酬提升

应当根据社区社员的信贷资金需求制定农民资金互助合作社资金规模上限,一方面能够控制农民资金互助合作社的经营风险;同时也能够减少盲目扩张对规模效率的负面影响,提升规模效率,促使农民资金互助合作社回归规模报酬递增区域,在合理的资金规模下,提升农民资金互助合作社自身的管理水平、内部治理以及资源配置能力。

(三)规制股权结构,完善民主决策机制

控制发起人互助金占总互助金的比重,避免发起人的单方面决策对农民资金互助合作社决策的决定性影响,杜绝“垒大户”现象发生。逐步建立投放和吸纳互助金的上限范围,同时,严格控制向单个农户吸纳和投放互助金规模;利用股份份额稀释资金大户股份,避免核心社员控制权和成员异质性对农民资金互助组织内部治理机制偏离“民主治理”以及社员监督乏力的影响,促进农民资金互助合作社经营过程中的民主决策机制形成。

(四)提高贷款覆盖面,扩大市场份额

加大宣传力度,充分发挥农民资金互助合作社在农民金融领域的覆盖面,在严格控制单笔贷款金额的基础上,坚持以农户小额贷款为主营业务,扩大农民资金互助合作社的贷款需求市场。这样不仅能够提高自身的运行效率,也能够在宏观层面促使农民资金互助合作社以独特的竞争优势弥补农村金融服务体系面临的网点设置覆盖率低以及农村金融供给严重不足的难题,进一步激活农村金融市场。

(五)坚持“惠农”本质,形成核心竞争力

发挥竞争优势,提高在社员团体担保机制下农民资金互助合作社对降低交易成本以及控制道德风险的独特优势;降低贷款成本、承认对地权作为抵押物的有效性、提高农民资金互助合作社内部员工的业务素质;坚持合作社资金的“惠农”本质,避免农业资本的“逆向流出”和“逆向配置”,在以农业经济为主的落后地区形成特有的核心竞争力。

[参考文献]

[1] Xie P. Reforms of China's Rural Credit Cooperatives and Policy Options [J]. China Economic Review,2003,14(4):434-442.

[2] Stiglitz J E,Weiss A. Credit Rationing in Markets with Imperfect Information [J]. American Economic Review,1981,71(71):393-410.

[3] Chaudhuri S,Gupta M R. Delayed Informal Credit,Bribing and the Informal Credit Market in Agriculture: A Theoretical Analysis [J]. Journal of Development Economics,1997,51(2):433-449.

[4] Mckillop B D G. Financial Cooperatives: Structure,Conduct and Performance[J]. Annals of Public & Cooperative Economics,2005,76(3):301-305.

[5] 包宗順,张立冬,吕美晔,等. 农民资金互助社的规范发展 [J]. 学海,2014(6):48-53.

[6] 温铁军,刘海英,姜柏林. 财政与行政资源对农村资金互助社发展的影响 [J]. 税务研究,2010(7):88-90.

[7] Porter P K,Scully G W. Economic Efficiency in Cooperatives [J]. The Journal of Law and Economics,1987,30(2):489-512.

[8] Fukuyama H,Guerrab R,Weber W L. Efficiency and Ownership: Evidence from Japanese Credit Cooperatives[J]. Journal of Economics & Business,1999,51(6):473-487.

[9] Ueda I,Morino D,Takimoto K. Theory and Test on the Corporate Governance of Financial Cooperative Systems: Merger vs. Networks [J]. SSRN Electronic Journal,2003,17(2):231-252.

[10] Reidar ?覫ystein Str?覬m,Bert D′Espallier,Mersland R. Female Leadership,Performance,and Governance in Microfinance Institutions [J]. Journal of Banking & Finance,2014,42(4):60-75.

[11] 林乐芬,赵倩,沈建芬. 准新型农村金融机构运行绩效及影响因素研究——基于28家农民资金互助合作社的调查 [J]. 南京农业大学学报:社会科学版,2013(2):50-59.