基于挣值法的市政工程成本控制

2017-03-25汤嘉欢

汤嘉欢

Municipal Engineering Cost Control Based on Earned Value Method

摘要:成本控制一直是市政工程项目的重中之重,基于此本文讨论了市政工程成本控制的要点、步骤,详细地介绍了市政工程成本控制的方法——挣值法。其中重点讲述了挣值法原理、基本参数和评价指标,最后结合案例具体地介绍了挣值法在市政工程中的应用。

Abstract: The cost control is always the priority among priorities of municipal engineering project, and based on this, this paper discusses points and steps, introduces the method of municipal engineering cost control——earned value method in some detail. It emphasizes the principle of earned value method, the basic parameters and evaluation index, and finally combined with the specific case,specifically introduces the application of earned value method in municipal engineering.

关键词:成本控制;原理;基本参数;评价指标

Key words: cost control;principle;basic parameter;evaluation index

中图分类号:F285 文献标识码:A 文章编号:1006-4311(2017)08-0009-03

0 引言

针对建设项目管理过程中成本控制目标的实现,研究市政项目施工阶段成本控制的内容、方法。探索将挣值法应用于市政工程项目管理体系中,对项目进行全过程动态管理的方法,寻找提高施工企业的成本控制水平、降低施工阶段的施工成本的途径。实现建设项目的社会效益同时取得更大的经济效益,总结出一套切实可行的控制方法,为今后的施工企业成本控制服务,进而引入挣值法。

1 成本控制的要点

成本控制是指在整个施工过程中,实时地监测工程项目的费用消耗与支出的情况,分析影响施工成本的因素,并采取针对性的措施,将项目施工过程中花销的各种费用尽量地控制在预算成本范围内,保证项目成本管理目标的实现,只有做好项目成本的管理,才能实现成本的控制。下面主要从四个阶段分析市政工程项目成本控制的要点,分别是项目决策成本控制、招投标费用成本控制、设计成本控制、项目施工成本控制。

决策是工程项目成本控制的关键环节,决策成本是指对市场情况、施工环境、融资情况等调查费用的控制。正确决策是合理确定与控制工程造价的前提。决策阶段各项技术经济决策,对项目的工程造价有重大影响。决策失误会造成人力、物力的浪费,甚至造成不可弥补的损失。此外,决策阶段会对之后的各个建设阶段的工程造价产生影响。决策阶段的成本控制关键在于投资估算和项目评估。为了能够对项目进行科学的决策,需要积极做好决策前的准备工作,包括认真搜集有关资料,并针对项目的可行性進行分析,合理确定项目的规模和建设标准,科学进行市政工程项目的效益分析,编制工程投资估算。

招标成本控制,顾名思义就是指针对招投标工作,控制其开支。其目的是实现项目利益的最大化,通常采用编制符合工程实际的标低价格,合理使用固定总价、固定单价、可调总价的方式选择综合组织管理能力优胜的项目组织和项目经理。与此同时,对于承包合同中的各项条款要细致,尤其是容易出现纠纷和索赔的条款。

设计成本控制,是针对工程项目中的包含的所有的设计进行成本控制,其中包括初始方案设计、施工图纸的设计、环境设计等等。

施工成本控制,施工成本占据了工程项目成本的绝大部分,其是指在施工过程中,使用有效的技术手段,将施工中实际消耗费用,包括人力、物力以及其他的费用严格控制在目标成本范围内,并及时地进行反馈,以便及时发现问题。通过计算实际成本与预算成本之间的差值来分析是否超出预算,若超出,需要寻找原因并改正,这样可以减少和避免施工过程中的没必要的浪费。此外,施工成本控制阶段必须明确各级管理组织和各级人员的责任权限,这是成本控制的基础之一,必须给予足够的重视。施工成本控制是一个动态的过程,要时刻地进行分析总结。

2 市政工程成本控制的步骤

首先对预算费用和实际费用进行比较,准确地说是计算其差值,根据差值的正负可以判断费用的消耗情况。接下来进行分析,分析预算费用与实际费用之间的偏差的原因,若实际费用大于预算费用,则需要找出超出了预算的原因,若实际费用小于预算费用,则说明未超过预算,需总结其好的经验及方法以便指导下一步的成本控制。分析了偏差之后需对项目施工情况进行预测,以便估计整个项目的成本,此外预测可以为决策提供依据。接下来进行偏差的改正,针对出现偏差的对象采取有效的措施使其施工成本的偏差减小到最小,达到控制施工成本的目的。最后再对工程项目的进展进行检查,以便及时地了解工程进展以及采取的纠偏措施是否有效,以便积累工作经验。其流程图如图1。

3 市政成本控制的基本方法——挣值法

挣值法是通过分析项目目标实施与项目目标期望之间的差异,从而判断项目实施的费用、进度绩效的一种方法,又称偏差分析法。它的独特之处在于将费用和进度统一起来考虑,用预算和费用来衡量项目的进度,是项目费用/进度控制系统的重要组成部分。这种方法之所以叫挣值法是因为它使用到一个关键要素——挣值(EV),也称为已完成工作预算费用。

3.1 挣值法的基本原理

通过“三个基本参数”、“4个评价指标”的比较,对成本实施控制。其中三个基本参数是指已完成工作的预算费用(BCWP)、计划工作量的预算费用(BCWS)、已完工程的实际费用(ACWP)。4个评价指数是指“两个偏差”、“两个绩效”。其中两个偏差是指成本偏差(CV)和进度偏差(SV)。两个绩效是指成本绩效指数(CPI)和进度绩效指数(SPI)。其中成本计划值、实际成本和挣值之间的关系用一个S曲线表示如图2所示。

■

应用挣值法的一般步骤:

①根据费用基线确定检查点上的BCWS;②记录到检查点为止项目费用使用的实际情况,确定ACWP;③度量到检查点为止项目任务完成情况,确定BCWP;④计算CV和SV(或者是CPI和SPI),判断项目执行情况;⑤如果偏差超出允许范围,则需要找出原因,并提出改正措施。

3.2 挣值法的三个基本参数

①计划完成工作的预算费用(BCWS)。

BCWS是指项目实施过程中某一阶段计划需要完成的工作量所需的预算成本,表示按照原定的计划应该完成的工作量,计算公式为:

BCWS=计划工作量×预算单价

BCWS主要是反映进度计划应当完成的工作量而不是反映应消耗的费用或工时。

②已完成工作的实际费用(ACWP)。

ACWP是指项目实施过程中某阶段实际完成的工作量所消耗的费用或工时,主要是反映项目执行的实际消耗指标。ACWP的计算公式为:

ACWP=己完成工作量×单位实际造价

③已完成工作的预算费用(BCWP)。

BCWP是指项目实施过程中某一时间实际完成的工作量与预算单价计算出来的费用,即挣得值,计算公式为:

BCWP=己完成工作量×预算单价

3.3 挣值法的评价指标

①费用偏差CV。

CV是指检查期间BCWP与ACWP之间的差异,其计算公式为:

CV=BCWP-ACWP

若CV>0,表明实际花销的费用低于预算的费用值,即有结余或效率高。

若CV<0,表明实际花销的费用比预算值要高,即出现超支。

若CV=0,表示项目按计划执行。

②进度偏差SV。

SV是指检查日期BCWP与BCWS之间的差异,计算公式为:SV=BCWP-BCWS。

若SV>0,表明进度提前。

若SV<0,表示进度延误。

若SV=0,表明进度按计划执行。

③费用执行指标CPI。

CPI是指预算费用与实际费用值之间的比值,计算公式为:

CPI=BCWP/ACWP

若CPI>1,表示项目实际花销费用比预算费用要低。

若CPI<1,表示项目实际花销费用比预算费用要高。

若CPI=1,表明项目实际费用与预算的费用相当,项目费用按计划进行。

④进度执行指标SPI。

SPI是指项目挣得值与计划值之比,即SPI=BCWP/BCWS。

若SPI>1,表明项目进度提前。

若SPI<1,表明项目进度延误。

若SPI=1,表明实际进度与计划进度相符。

若仅仅考虑CV指标的话,不足以反映工程项目的实际情况,换句话说CV<0时,并不一定都是坏事。比如在市政工程的项目中,当CV<0时,即当实际消耗费用大于预算的费用时,它反映出两种情况,其一是项目的实际进度超过了计划的进度,也就是实际完成的工作量超过计划完成的工作量,这种情况是我们希望看到的。其二是项目的实际进度未能达到计划进度的要求,未能按时地完成原计划的工作,此时的负成本偏差是我们最不希望看到的,需要减少甚至避免这种现象的发生。

CPI指数是挣得值与实际消耗费用的比值,其反映的是每实际花销的一个单位成本挣值的大小,当CPI>1时,代表挣得值更多,也说明成本控制得比较好,采取的措施比较有效。当CPI<1时,说明每花费一个单位的成本,挣回的价值要比花销的一个单位的成本要少,说明项目进展不顺利。

SPI是挣得值与预算费用的比值,是基于计划的项目进度来计算每单位成本所挣回的实际价值。当SPI>1时,反映的是实际的项目进度比计划的项目进度要快,此时进展得比较理想。当SPI<1时,反映的是实际的项目进度要比原计划的项目进度要慢,要找到不足之处并进行改正。

SV<0,代表着目前项目进度比原计划进度要滞后,项目的施工进展不顺利,进度偏差SV>0,说明项目进度提前,工程施工进展顺利。

综上,分析工程项目施工的好坏,只靠一个指标参数是不能说明问题的,要结合这几个指标综合考虑分析,最理想的状态是花销少,进度快。

3.4 案例分析

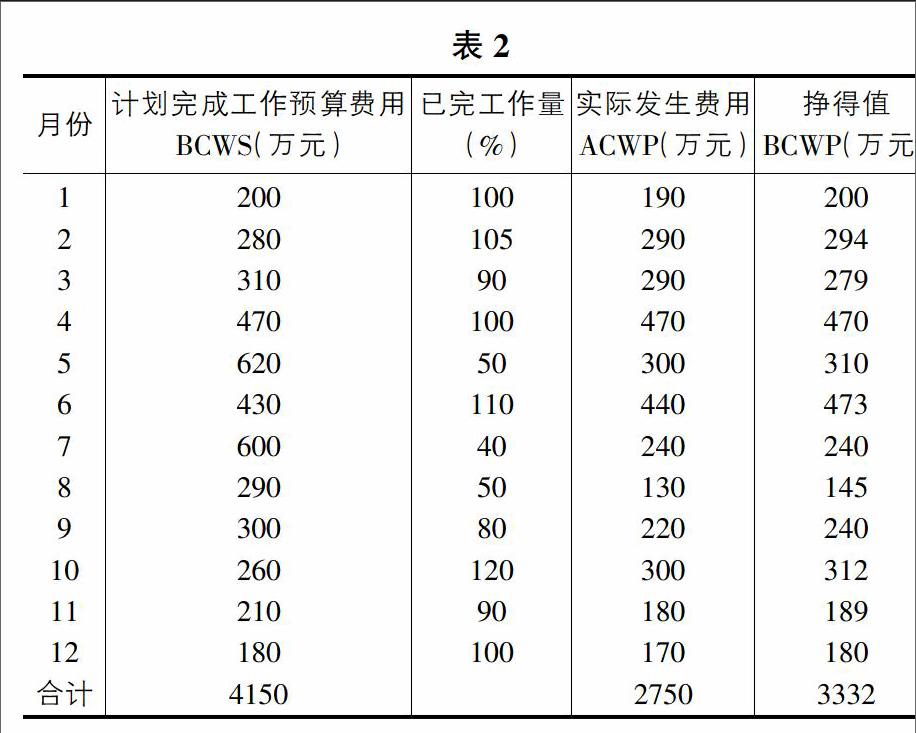

某项目经理部对某施工项目进行成本管理工程中,对各月的费用进行统计,有关情况见表1。

那么根据计算可得12个月的挣得值如表2。

12个月的ACWP为2750万元,BCWS为4150万元。

费用偏差:CV=BCWP-ACWP=3332-2750=582万元;

进度偏差:SV=BCWP-BCWS=3332-4150=-818万元;

费用绩效指数:CPI=BCWP/ACWP=1.212,由于CPI>1,故费用节支;

进度绩效指标:SPI=BCWP/BCWS=0.803,由于SPI<1,故进度延误。

挣值法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。挣值法的另一个重要优点是可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段。

4 总结

和传统的管理方法相比,挣值法的优点:

①可以通过曲线图形象直观地看到各项指标的大小,便于比較分析。②可以随时地了解工程的进展,包括花销的费用以及进度。③随时地分析其偏差,可对项目发展趋势进行预测,便于在后续工作中采用有效的措施。

通过引入挣值法,可以改善进度、成本单独控制的不足,比如说当我们发现消耗费用超过预期时,很难马上知晓是因为费用超出同阶段的预算,还是因为进度比预期的要快。然而,当我们发现消耗费用低于预期时,也很难马上知晓是因为成本节余,还是因为施工进度滞后。但是通过引入挣值法就可以定量地分析项目的进展、费用的消耗情况,并能检验采取相应措施之后的效果。

在进行挣值分析之前,必须先确定了预期的成本计划。比如市政部门已制定了一个按月分段的成本计划,然后在每个季度做挣值分析。当发现成本偏差为负值时,则应需要及时采取有效的纠正措施,这样才可能避免在年终决算时才发现亏本的情况出现。对于政府投资项目,经济学界经常呼吁:不应一味地追求规模,应提高成本使用效益。对政府投资项目的监管部门来说,挣值分析无疑是一个监控成本、进度绩效的有效技术方法。

参考文献:

[1]何大川.三大系统支撑精品项目——结合市政工程特点谈项目管理的创新与实践[J].施工企业管理,2006(4):63-65.

[2]王永坤,仲维清,黑瑞卿.基于挣值理论的工程质量、成本、进度集成控制[J].辽宁工程技术大学学报(社会科学版),2005,7(6):639-641.

[3]祝雪锋.项目成本管理及挣值法成本监控研究[D].重庆大学,2005.

[4]陆宁,李霖,解燕平.建筑工程项目施工安全管理挣值法研究[J].中国安全科学学报,2013,23(3):145-149.

[5]乌云娜,陈健,李泽众.挣值法在工程项目成本管理系统中的应用与实现[J].中南大学学报社会科学版,2013,19(1):7-11.

[6]胡仁福.建筑施工企业项目成本控制管理研究——基于南昌市第一建筑工程公司管理实务[D].南昌大学,2010.