财政金融角度的精准扶贫研究

——以福建省宁德市为例

2017-03-20张海军

张海军

(福建师范大学经济学院,福建福州350108)

一、引 言

“十三五”时期是全面建成小康社会决胜阶段。国家“十三五“规划《纲要》明确提出政府要不断加强对农村地区的资金要素投入,优化财政补偿制度和涉农支出结构,创新农村金融服务,发展普惠金融,促进农民收入增长和农业的可持续发展,全力实施脱贫攻坚,实施精准扶贫。近年来福建省加大了扶贫力度,脱贫成效显著,但是从全国的扶贫工作情况来看,福建省地方财政支出和财政支农资金比重处劣势地位[1]。从2013年起,福建省对省内23个省级扶贫开发工作重点县①给与政策支持以确保全省的全面脱贫,其中宁德市占六席,贫困状况相对较为严峻。近年来国家、福建省和宁德市都加强对该地区贫困县的投资和信贷支持②,宁德市财政支出和贷款余额年均已以10%左右的速度增长,城镇居民和农民可支配收入明显提高,贫困人口比重从30年前的37.8%下降至5%以内,成功摘掉了国家级贫困县的帽子,但贫困人口比重仍然高于全省平均水平[2],扶贫任务依然繁重。文章实证部分将宁德市县区按照是否为省级扶贫开发工作重点县进行分组,运用面板数据模型,分析处于不同富裕程度下农村地区的农户信贷、财政支出、资本形成、产业结构等与农民收入之间的关系,以期检验信贷投入和财政支出等因素是否能够显著促进当地农民收入的增长,并针对性的提出农村地区金融财政支持精准扶贫的改进建议。

二、文献综述

理论研究方面,Anis(2009)在总结世界近十年脱贫经验的基础上指出,尽管金融机构能够提供安全的资产以促进消费来支持贫困地区的脱贫,但能不能有效的降低贫困发生率仍然值得研究,他从中国的减贫增收的历年实践中发现财政政策在减贫行动中扮演者非常重要的作用[3]。但高远东等(2013)对我国四川贫困地区研究发现财政政策的减贫效应并不显著并且对相邻省份的减贫具有抑制作用;金融政策的空间外溢效应不明显,能有效的促进地区的减贫[4]。于乐荣等(2015)认为增加农民收入对降低贫困发生率具有重要作用,但是收入不均衡问题的恶化导致了贫困地区的农民变得相对更贫穷,当前中国贫困发生主要以连片区域为主,目前我国财政政策的运用非但没有缓解低收入人群的窘境,反而非贫困的农民得了更多的财政支持,财政政策的定位偏差造成贫富差距的加大,制定惠农政策、有针对性的加大对农村地区财政金融支持是农民摆脱贫困的关键[5]。徐玉鹏(2015)认为金融扶贫是财政扶贫从“输血”形式到“造血”形式的改变,导致贫困地区落后的主要原因是金融扶持力度的薄弱和资金的匮乏。将惠农贷款发放到专业的合作社有助于对资金缺乏的农民实施精准贷款,并且这种创新的惠农信贷将有助于贫困地区的产业发展和农民增收[6]。陈清(2010)认为农民的借款渠道主要依赖于正规金融机构的贷款和类似于农村借贷机构的非正规金融机构,然而目前正规的金融机构诸如农村信用社等,由于信贷制度的不完善仅仅只能满足农民消费性小额信贷需求,对生产性的大额信贷需求存在着有效对接问题,制约了农村地区产业结构的调整和农村经济的发展,约束了农民的生产和收入的增长[7]。Kirsten(2012)研究发现小额信贷服务满足了私人部门和中小企业对资金的需求,这些企业解决了当地贫困人员的就业状况,提升当地人民工资性收入的比重,从而达到扶贫的效果[8]。胡东生(2015)以福建省三明市的扶贫为例,提出精准扶贫要求扶贫到村到户,金融部门服务整村进行,创新帮扶带动模式。本土的农村商业银行应设立贷款担保基金,对当地产业和农户提供必要的信贷支持,构建有效的资金对接平台,保障精准扶贫[9]。孙涌(2015)认为导致脱贫困难的最大的障碍是农村地区的资金缺乏问题以及“无业可扶,无力脱贫”问题。金融支持精准扶贫要求改变金融扶贫机制,遵循市场化原则来锁定贫困人口实施精准扶贫,增加农村地区的贷款数量,放宽贷款限制,加强财政政策和金融政策的有效衔接[10]。实证研究方面,Robin(2004)以印度的贫困地区为样本,研究该地区信贷服务和负债问题,指出信贷支持与贫困人口之间存在着显著的负相关效应,金融部门提高对贫困地区的信贷支持有助于地区的脱贫,并且印度大力发展贫困地区的小微金融企业的政策适合低收入国家和地区采纳[11]。Jing(2015)利用中国西部贫困地区农民的面板数据,通过构建多元递归模型实证分析认为,过度依赖土地开垦种植短期能提高收入,但长期并不能起到脱贫的作用,提供涉农贷款、提高农业生产率、增加财政补贴等方式是一种脱贫的可持续方式,加强对教育投入和农村基础设施的建设是脱贫环节中必要环节,这也体现在农村地区整体技术水平的提高[12]。

上述的理论和实证研究为本文提供了很好的理论参考,但也存在着一些局限性:其一,财政政策能否有效改善贫困地区人民生活水平存在着争议。其二,财政金融支持的收入效应大多数也只是局限在理论分析方面,实证方面的研究存在着样本的选取不完善的情况,例如将全国的贫困县一起考虑忽视了东西部地区之间资源和发展水平相差悬殊的现状,以人均可支配收入2300元的贫困线作为区别贫困人口的依据缺乏有效性。因此,为了更为清楚的研究欠发达地区的财政金融政策能否对脱贫起到作用,本文在排除地域经济相差悬殊的基础上选择福建省宁德市的9个县区的2005-2014年的数据为样本,以福建省省级扶贫开发工作重点县为划分标准,将样本分为两组进行实证研究,以期为宁德地区的全面脱贫和精准扶贫提供政策参考。

三、实证研究

(一)变量的选取和说明

本文选取的是2005-2014年的年度数据,数据主要来源于宁德市的统计年鉴、宁德市国民经济和社会发展统计公报和政府相关工作报告。本文主要选取以下几个变量,农民可支配收入(inc):本文的解释变量,使用的是农村居民的人均纯收入;农户信贷(loan):本文的被解释变量,由于统计局数据只统计了各县域金融机构年末贷款余额,因此用该县域的人均贷款余额表示农户信贷,虽然代表性有些出入但能够表明贷款的支持力度,这也是本文比较折中的一个选择;涉农财政支出(fiscal):使用的是各县区农林水事务支出与县域农村人口的比值表示,作为被解释变量;其它的变量作为控制变量,主要选取以下几个指标:资本形成(asset):农户固定资产投资与县区的农业人口比值表示;机械化程度(auto):反应县域地区农村的生产力水平,文章用县域总的农业机械拥有量与耕地面积的比值表示;产业结构(stru):也称产业结构优化度,可用第二、三产业经济增加值之和与地区总产值的比值表示。表1为各变量的描述性统计。

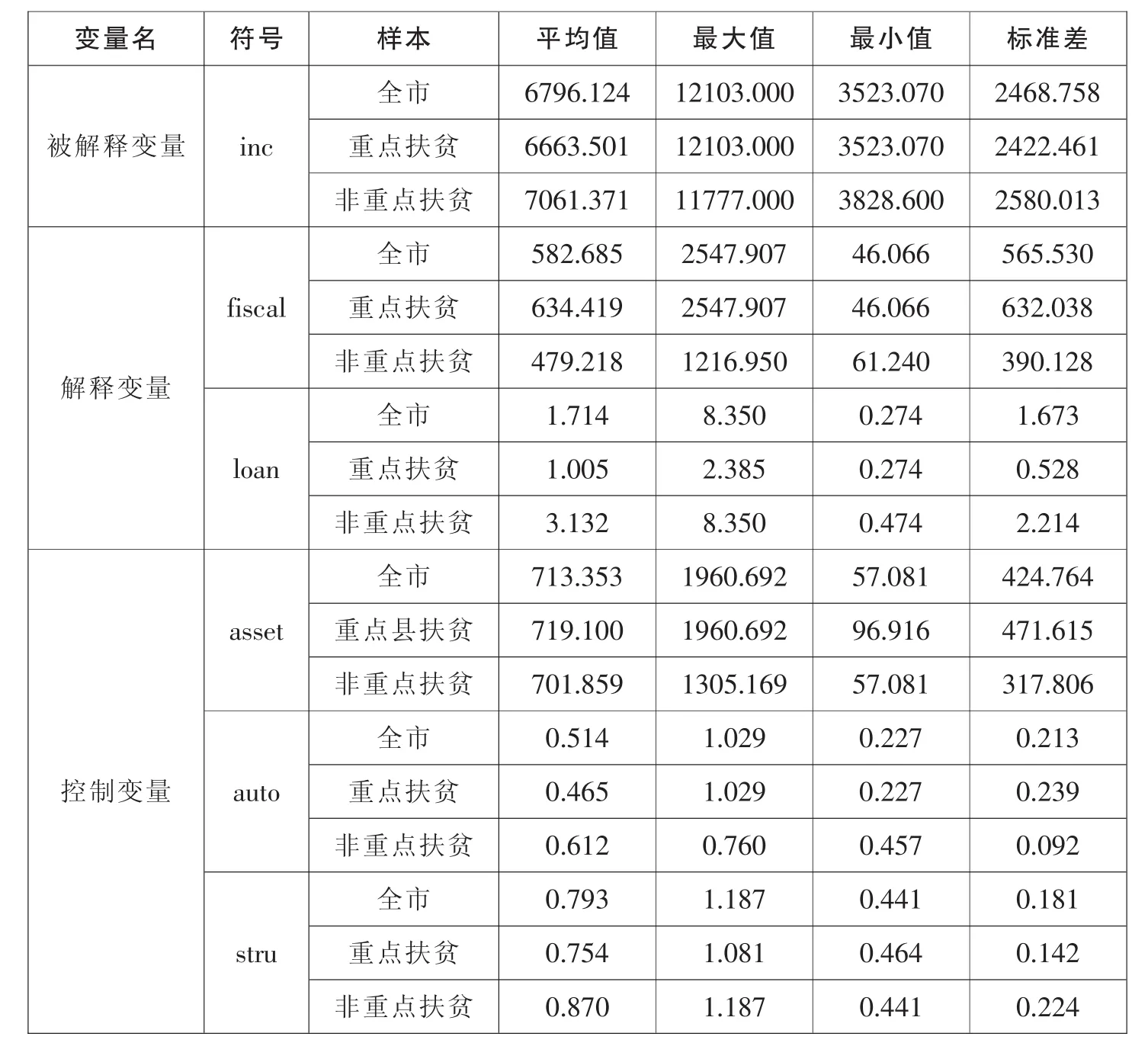

表1 各变量的描述性统计

从描述性统计结果可以看出,在可支配收入、财政支出、机械化程度和农户信贷方面,非省级扶贫开发工作重点县的优势明显高于省级扶贫开发工作重点县,农户信贷两个观测组从平均值看相差很大。从地区生产总值来源看,省级扶贫开发工作重点县的收入中第一产业占较大比重。这也说明了,非省级扶贫开发工作重点县得到的财政支持和信贷支持要高于省级扶贫开发工作重点县,总体来讲,省级扶贫开发工作重点县处于相对劣势的地位。

(二)模型的建立及实证结果分析

1.模型的构建

本文探究的是涉农财政支出和农户信贷对农民收入的关系,用弹性表示解释变量和被解释变量的关系比较能够说明问题,本文选用多元双对数模型是由于双对数模型的一个诱人且致使它获得广泛使用的特点就是解释变量的系数β测度了被解释变量对解释变量的弹性[13],所以设定的双对数回归模型为:

2.数据的平稳性及模型检验

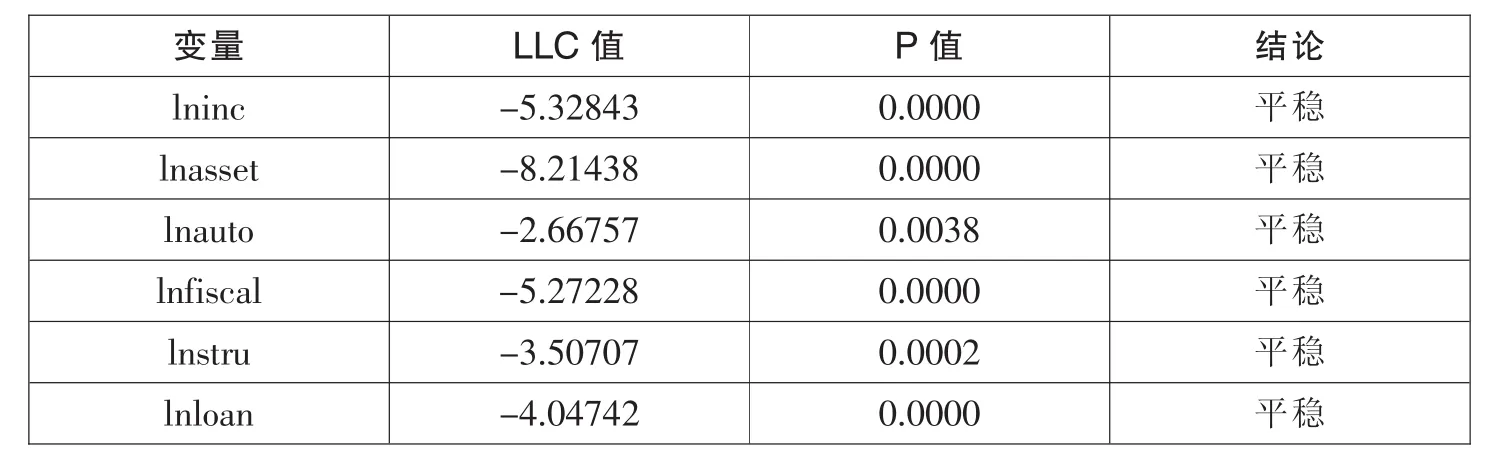

使用非平稳数据进行回归分析会造成伪回归现象。尽管有学者提出,对于面板数据而言数据的平稳性问题不是很突出可以不进行平稳性检验,但是鉴于本文的数据具有一定的时间序列特征,本文对面板数据进行平稳性检验分析。

表2 数据的平稳性检验

由平稳性检验结果可知,解释变量和被解释变量之间的对数形式为平稳数据,文章选用对数形式构建回归模型不存在伪回归的现象,即构建对数形式的模型是合理的。

Hausman认为应该将个体影响处理为随机的,但是在实际建模过程中这一假设可能不会满足,因此他认为在确定最后模型时应当对模型的影响形式进行确定。因此本文采用其在1978年提出的统计检验方法,进行Hausman检验,检验结果表明本文的模型不满足个体影响解释变量不相关的假定,需将模型确定为固定影响的形式。选用固定效应模型,模型的回归结果见表3。

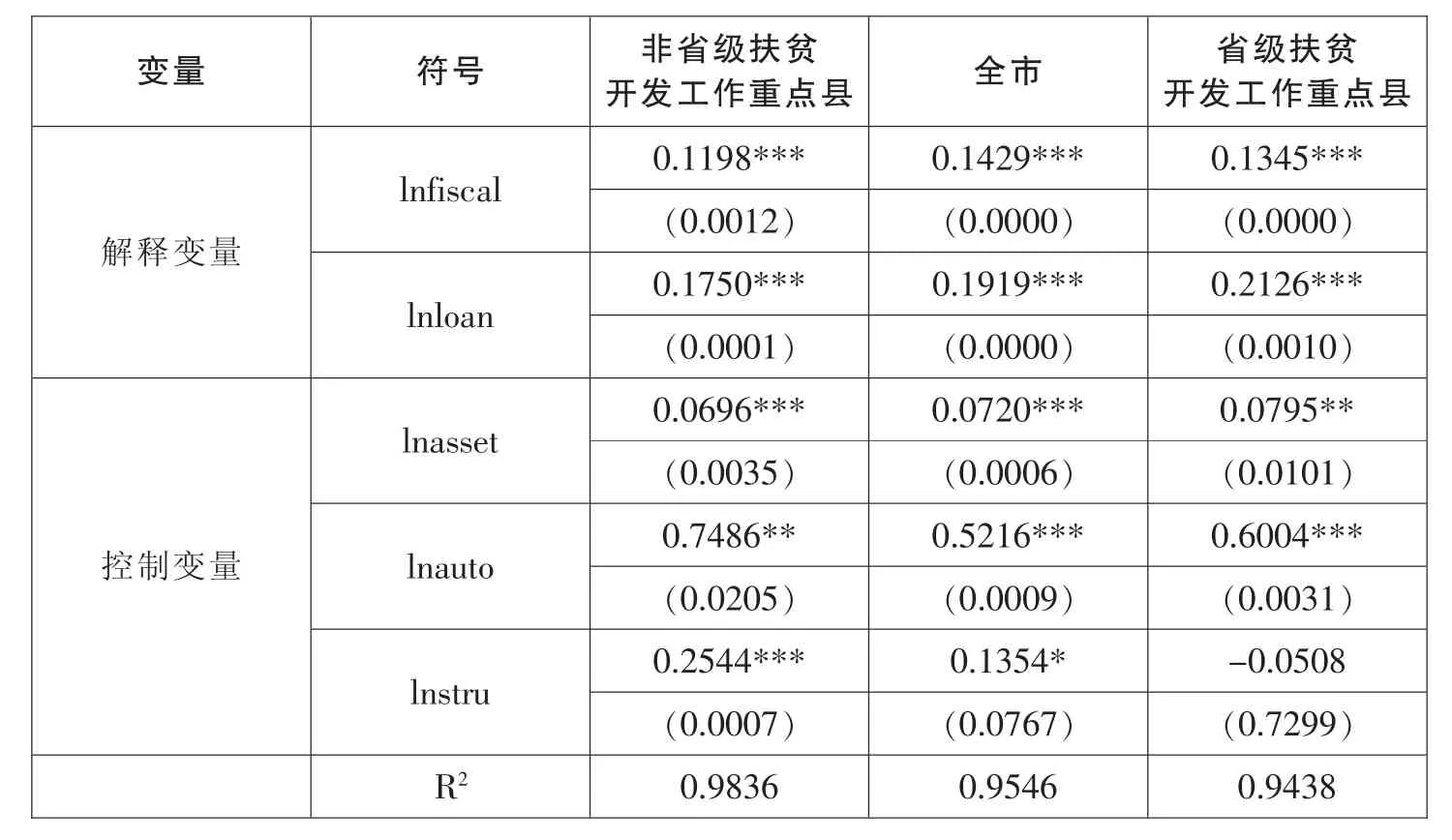

表3 回归结果

从检验结果看,三组数据模型的拟合优度R2都比较高,说明所构建的固定效应面板数据模型能够很好的说明各变量之间的关系。

从解释变量结果看,县域财政支出对农民增收具有显著的正向影响,从系数看,非省级扶贫开发工作重点县的财政支出的收入弹性小于省级扶贫开发工作重点县的收入弹性(0.1198〈0.1345),表明相对贫困的县能够从政府财政支出方面得到显著支持。这可能与两地的初始资本积累水平、资金利用效率有关。农户信贷能显著的提高农民的收入,并且从系数看出,省级扶贫开发工作重点县的信贷收入弹性显著高于非省级扶贫开发工作重点县的信贷收入弹性(0.2126〉0.1750),这也验证了理论分析的结论,即资金边际产出降低,穷人能利用资金获得更高的产出水平。

从控制变量结果看,固定资产投资能促进农民收入的增长,但是从系数看贫困地区相对非贫困地区的固定资产投资带来的收入增长并不显著,从而单一的固定资产投资不能显著的缩小农村地区的贫富差距问题;机械化水平对贫困地区和非贫困地区农民的收入增长均起到显著的推动作用;从产业结构看,省级扶贫开发工作重点县的产业结构的调整不能显著的促进农民收入的增长,主要原因可能是当地的产业仍然以第一产业为主,第二、三产业的收入带动效应并不明显。

四、政策建议

我国正处于全面实现小康社会的新阶段,推动精准扶贫需要对农村地区的致贫原因进行具体分析,缩小省级扶贫开发工作重点县和非省级扶贫开发工作重点县之间的差别。根据实际的致贫原因,找准制约农民收入增长的因素。加快财政金融的创新,引导财政金融资金向贫困地区倾斜,加大对农村地区金融支持,金融扶贫是财政扶贫从“输血”形式到“造血”形式的改变,加强对贫困地区的信贷投入力度,增强地区的造血能力,促进农村资本的形成。当然增强农村地区的基础设施建设和文化产业投入也会有效的推动贫困县脱贫。具体来讲主要包含以下几个方面:

第一,发挥互联网技术和大数据优势。金融机构和政府部门可以在保障居民隐私和信息安全的基础上实现信息资源的共享,利用互联网技术和大数据平台对宁德市各县区的贫困标准进行划定,对贫困人口进行精准识别,对符合贫困标准的人口建档立卡,解决低收入人群的温饱问题,对相对贫困地区提供更多的财政支持和补助,实施精准帮扶。按照各地的实际情况建立贫困户脱贫认定机制,开展贫困地区扶贫满意度调查、创新扶贫评价机制,提高精准扶贫的有效性。

第二,鼓励和引导农村地区地方性金融机构的健康发展。监管部门可以在不良贷款率等方面放宽监管标准,鼓励乡镇金融机构对农村地区贫困人口生产生活资金需求的信贷支持,发展农村普惠金融;其次,加快促进民间合会等民间金融组织资本运作规范化、阳光化、合法化,发挥各类金融机构的支农作用,继续在宁德地区加强推进支持三农经济发展“1+1”工程③。当地的商业银行应当建立小微企业金融服务专营管理体制,以完善的组织体系保障小微企业金融服务的有序开展,加强金融产品创新和推广力度、拓宽融资渠道。

第三,加快农村地区基础设施建设。农村基础设施建设需要财政资金的大力支持,宁德市是全国茶叶主要产地之一,茶业的兴衰对宁德地区农村经济的发展至关重要,茶叶机械的引进和推广有助于整个产茶地区的机械化水平和生产效率的提高。鉴于宁德地形多以山地为主,主要农作物的种植难以依靠大型机械生产,因此省、市政府应当因地制宜,大力推广小型农业机械的使用,提高粮食的产量。政府加大对购买农业、茶叶机械的农户补贴力度,降低农民生产成本。

第四,创新信贷模式。创新开展“三权”(农村居民房屋产权、林权和土地承包经营权)抵押贷款功能,降低贷款门槛,在有效降低银行贷款风险的基础上解决贫困户融资难题,加强金融的扶贫力度。然而现实情况却是商业银行出于对风险的管控,对实行“三权”抵押政策参与的积极性不高,解决此类问题则需要上层对法律作出调整。另一方面,当地政府部门应当加大财政资金的支持力度,降低“三权”抵押贷款的融资成本,提高“三权”抵押贷款损失的补偿比例,提高金融机构参与的积极性。

第五,调整产业结构。尽管实证检验认为调整产业结构不能很好促进贫困地区农民增收,但是当贫困地区贫困现状改善后,产业结构对农民收入具有明显的增收效应。因此,贫困地区需要在促进第一产业发展的同时,加强对第二、三产业的培育。具体来说就是要引进新型农作物和畜禽品种,推广新农业生产技术,加大种植业和畜牧业的技术投入;其次,大力扶持农产品加工企业成长,通过扶持农业企业开发新技术和新产品,开展农业“五新”推广④,带动当地产业结构的升级。

注释:

① 福建省23个省级扶贫开发工作重点县名单:建宁县、永泰县、清流县、武平县、霞浦县、古田县、明溪县、柘荣县、浦城县、光泽县、诏安县、云霄县、顺昌县、平和县、宁化县、屏南县、周宁县、松溪县、寿宁县、政和县、长汀县、连城县、泰宁县。其中宁德六县为:柘荣县、寿宁县、周宁县、屏南县、霞浦县、古田县。

② 根据宁德市统计年鉴,从2007年开始,宁德地区金融机构的年末贷款余额已经超过年末存款余额,信贷支持力度明显增强。

③ 支持三农经济发展“1+1”工程,即在深化农村金融综合服务,建设“信贷、征信、支付、保险”等四个支农惠农网络的基础上,重点引导金融机构支持一个当地特色(支柱)农业产业,以此促进农业增效、农民增收。

④ 福建省人民政府为加快农业科技成果的推广应用,提高现代农业发展水平,推动海峡西岸社会主义新农村建设,提出加强本省农业“五新”工程发展战略。农业“五新”即在农业生产过程中推广应用新品种、新技术、新肥料、新农药、新机具。加强农业“五新”工程将有助于促进农业创新,发展优质、高产、高效农业,推动农业循环生态、节能降耗、安全增收,加强农产品的市场竞争力。

[1]中国省域经济综合竞争力发展报告(2013-2014)——新常态下中国省域经济结构分析[M].北京:社会科学文献出版社:219-224.

[2]福建宁德:三十年扶贫攻坚实现“滴水穿石”[N].光明日报,2015年12月9日.

[3] Anis Chowdhury.Microfinance as a Poverty Reduction Tool—A Critical Assessment[J].DESA Working Paper, 2009:No.89.

[4]髙远东,温涛,王小华.中国财政金融支农政策减贫效应的空间计量研究[J].经济科学,2013(1):36-46.

[5] Lerong Yu and Xiaoyun Li.Why Does the Poor Become Poorer?An Empirical Study on Income Growth,Inequality and Poverty Reduction in Rural China.Internal Conference of Agricultural Ecomomists.

[6]徐玉鹏.金融支持精准扶贫的实践与探索——以古浪县为例[J].甘肃金融,2015(12):54-61.

[7]陈清.新时期中国农村合作金融转型与创新研究[M].北京:经济科学出版社.2011:146-151.

[8] Kirsten Leikem.Microfinance:A Tool for Poverty Reduction.Senior Honors Projects.2000:300.

[9]胡东生.精准扶贫战略与金融创新支持模式探究——以福建省三明市国家扶贫改革试验区为例[J].福建金融,2015(10):39-43.

[10] 孙涌.开展金融精准扶贫[J].中国金融,2015(20):69-71.

[11] Robin Burgess,Rohini Pande and Grace Wong.Banking for the Poor:Evidence from India.Journal of the European Economic Association.2005(3):268-278.

[12] Jing You,AndreasKontoleon and SanguiWang.Identifying a Sustainable Pathway to Household Multi-dimensional PovertyReduction in Rural China[J].Internal Conference of Agricultural Ecomomists,2015.NO.29.

[13] 达摩达尔·N·古扎拉蒂,唐·C·波特.计量经济学基础[M].北京:中国人民大学出版社,2011.6:163.